Valuutajääkide ümberhindlus raamatupidamises: üksikasjad. Valuutajääkide ümberhindlus Kuidas hinnata valuutat 1 sekundiga 8.2

Miks sa vajad" Valuuta ümberhindlus„ kõik kasutades näidet 1C: Raamatupidamine 8.3 , väljaanne 3.0. Esiteks toimub ümberhindlus "iseenesest", kui kuu lõpp.

Teiseks tekib see ainult organisatsioonidel, millel on olnud valuutatehingud.

Ja sellepärast.

Vastavalt PBU 3/2006 varade ja kohustuste arvestuse kohta, mille väärtus on väljendatud välisvaluuta meil on:

Varade ja kohustuste väärtus välisvaluutas kajastamiseks raamatupidamises ja finantsaruanded tuleb ümber arvestada rubladeks.

Väärtus arvutatakse ümber nii tehingu kuupäeval välisvaluutas kui ka aruandepäeval.

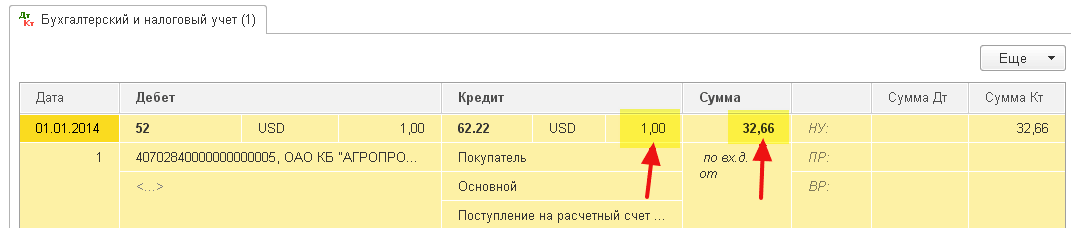

01.01.2014 ostja kandis meie pangakontole 1 dollar.

Juhtmestik saab olema järgmine:

D52 K62 1 USD (32,6587 rubla)

Pange tähele, et kirjendasime tehingusumma üheaegselt nii tehingu valuutas (1 dollar) kui ka rublades tehingukuupäeva kursi järgi (1. jaanuaril 2014 oli dollari kurss täpselt 32,6587 rubla).

Selgub, et kõik valuutakontod hoiavad oma rahalised näitajad kahes mõõtmes korraga: konto valuutas ja rublades (Venemaa reguleeritud raamatupidamise peamine valuuta).

Seega on 1. jaanuaril 2014 päeva lõpuks konto 52 saldo 1 USD ja samal ajal 32,6587 rubla.

Kõik on suurepärane, aga aeg läheb. Dollari kurss muutub. Ja nüüd kuu lõpus (31.01.2014) annavad ühe dollari eest 35,2448 rubla.

Ja kui vaatame meie konto 52 saldot kuu lõpus, siis näeme, et hoolimata kursi muutumisest on seal endiselt 1 USD ja 32,6587 rubla. Kuid me teame, et üks dollar ei vasta juba 32,6587 rublale, vaid 35,2448 rublale! Tõusis üles lahknevus dollarites ja rublades väljendatud saldosumma vahel.

Niisiis, just see varade ja kohustuste välisvaluutas väärtuse ümberarvutamine aruandekuupäeval (st igakuine) oli täpselt välja mõeldud selleks, et iga kord kuu lõpus see valuuta ja rubla vaheline vastavus taastada.

Sel juhul näeb konto 52 ümberhindlus seisuga 31. jaanuar 2014 välja järgmine:

D52 K91.01 2,5861 rubla

Seega hindasime konto 52 rublajääki muude tulude arvelt 2,5861 rubla võrra üle. Selgub, et selle kuuga on vahetuskurss tõusnud – sellest ka organisatsiooni sissetulek. Kui vahetuskurss oleks langenud, siis vastupidi, oleks olnud muid kulutusi.

Nii et pärast ümberhindamist deebetsaldo konto 52 jaoks on päeva lõpus 31.01.2014 1 USD ja samal ajal 35,2448 rubla.

Aga aeg läheb. Ja veebruari lõpus annavad nad 1 dollari eest juba 36 0501 rubla. See tähendab, et kontol 52 tekkis meil jällegi lahknevus dollari ja rubla vahel ning samal ajal tekkisid muud tulud seoses veebruari kursi tõusuga.

Uus ümberhindlus annab järgmised kanded:

D52 K91.01 0,8053 rubla

Ja deebetsaldo kontol 52 on päeva lõpus 28. veebruaril 2014 sama 1 USD ja samal ajal 36 0501 rubla.

Ja nii hindame me lõputult ümber, kuni säilitame kontol 52 nullist erineva saldo. Muud valuutakontod hinnatakse ümber samal viisil.

See on ülehindamise teooria lühidalt. valuutafondid V raamatupidamine. Nüüd vaatame, kuidas seda kõike programmis 1C näitel rakendatakse: Raamatupidamine 8.3 (versioon 3.0):

2014. aasta vahetuskursside laadimine

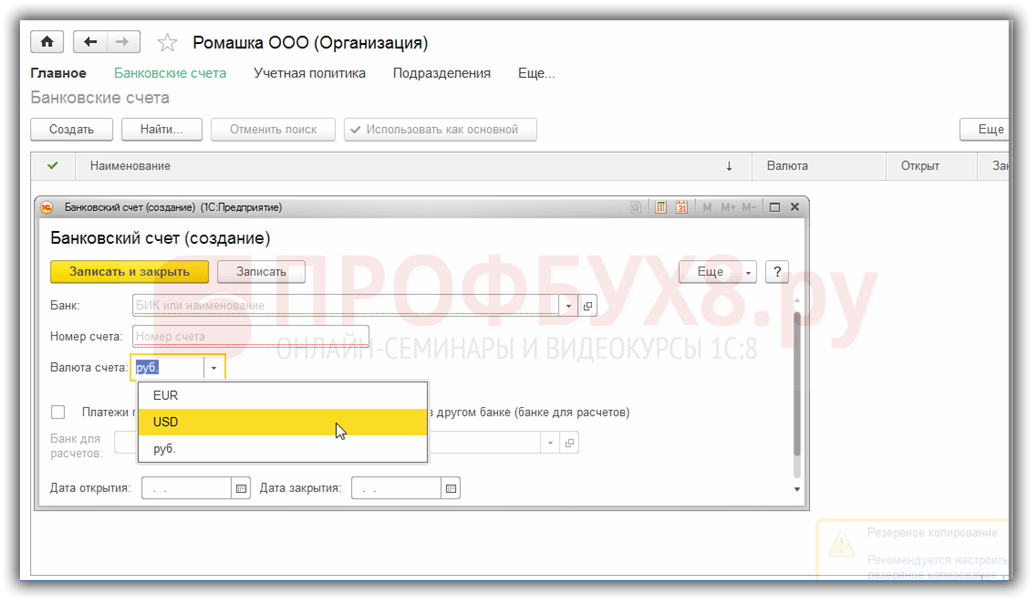

Välisvaluutakonto (USD) avamine

Selleks minge jaotisse "Põhi" -> "Organisatsioonid" ja avage seal meie organisatsioon ():

Valige ülemisel paneelil organisatsioonikaardil üksus " pangakontod":

Avanevas kontode loendis klõpsake nuppu "Loo" ja täitke arvelduskonto kaart järgmiselt (näitena on toodud konto number ja BIC; valige kindlasti konto valuuta USD):

Klõpsake "Salvesta ja sulge".

Raha saame ostjalt

Selleks minge jaotisse "Pank ja kassa" ja valige seal üksus "Pangaväljavõtted" ():

Klõpsake nuppu "Kviitung" ja täitke pangaväljavõte järgmiselt (kviitung $01 01.01.2014; mis tahes lepingujärgselt vastaspoolelt; raamatupidamiskonto - 52; pangakonto - see, mille me just lõime):

Klõpsake "Pühkige ja sulgege".

Vaatame dokumendikirjeid (väljavõtte päevikus nupp DtKt):

Näeme, et 1 dollar krediteeriti kontole 52 1.01.2014 seisuga kursiga (kuidas vaadata konkreetse kuupäeva vahetuskursse jaotises 1C: Raamatupidamine).

Jaanuari kuu sulgemine

Minge jaotisse "Toimingud" ja valige seal üksus "Kuu sulgemine" ():

Valige periood jaanuar 2014 ja klõpsake nuppu "Sule kuu".

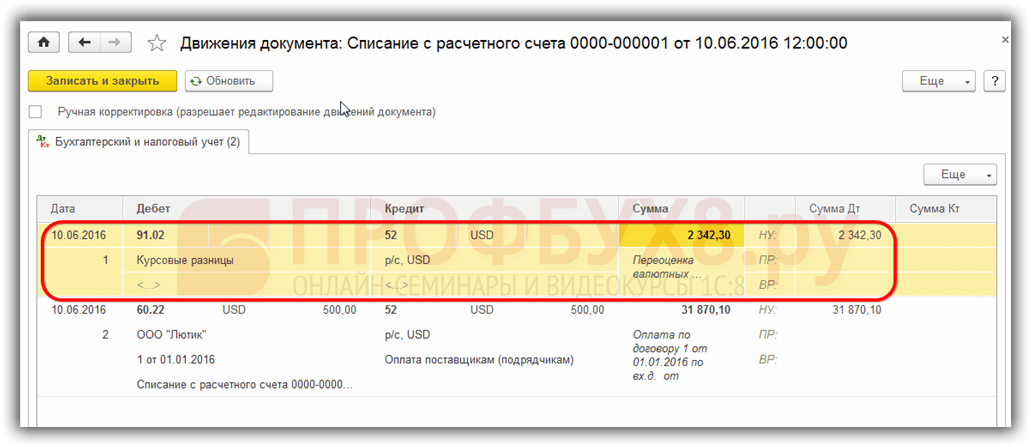

Seejärel leiame üksuse "Valuutafondide ümberhindlus", klõpsake sellel ja valige "Kuva tehingud":

Siin on meie vahetuskursi erinevus 2,58 rubla:

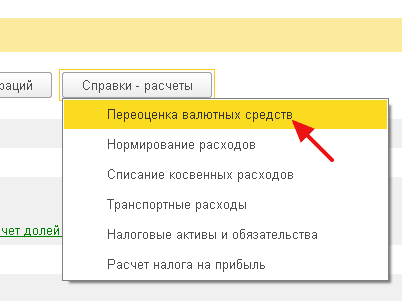

Lähme tagasi 2014. aasta jaanuarikuu kuu lõppu ja leiame sealt nupu "Viited-arvutused". Klõpsake sellel ja valige üksus "Valuutafondide ümberhindlus":

Programm loob aruande valuutafondide ümberhindluse arvutustega:

Samamoodi tehke veebruaris igakuine sulgemine, et meie esialgsed arvutused vastaksid programmi käitumisele.

Oleme suurepärased, see on kõik

Kui see ei aita, siis on väga tõenäoline, et konto, millelt ootate valuutakursi erinevuse arvutamist, on teie kontode nimekirjas spetsiaalse ümberhindlusprotseduuriga.

Väärtuse ümberhindamise tulemusena, mille väärtus on väljendatud mõne teise riigi valuutas keskpanga vahetuskursiga, tekib väärtuste vahetuskursi erinevus. Selliste varadega tehingute kajastamine bilansis toimub PBU 3/2000 “Varade arvestus, mille hind on näidatud välisvaluutas” ja seaduse nr 3615-1 “Kohtumise kohta” alusel. valuuta reguleerimine". Mõelgem üksikasjalikumalt, kuidas raamatupidamises vormistatakse valuutajääkide ümberhindlus punktis 1C 8.2.

Valuuta ostmine

Organisatsioonid saavad osta dollareid ja eurosid erinevatel eesmärkidel, näiteks materiaalsete varade importimiseks. Sel juhul genereeritakse bilansis järgmised kanded:

- DT57 "Ülekanded", KT51 "Arvelduskonto" - raha ülekandmine kontolt valuuta ostmiseks.

- DT52-1-3 "Välisvaluutas kontod", KT57 - ostetud valuuta krediteeritakse erikontole.

- DT10 "Materjalid", KT57 - kajastab valuutajääkide ümberhindlust Vene Föderatsiooni keskpanga kursi ja ostukursi vahel.

- DT10, KT57 - panga vahendustasu arvestatud.

- DT51, KT57 - kasutamata raha krediteeritakse.

Nüüd vaatame, kuidas kajastada välisvaluuta ostmist bilansis tehingute puhul, mis ei ole seotud impordiga:

- DT57, KT51 – raha ülekandmine valuuta ostmiseks.

- DT52-1-3, KT57 – raha kandmine transiidikontole.

- DT91-2, KT51 – tasu maksmine pangale.

Järgmisena peate peegeldama finantstulemused tehingust. Kui Vene Föderatsiooni keskpanga intressimäär on ostukursist väiksem, arvestatakse tekkivat erinevust kulude osana: DT91-2, KT57. See summa vähendab ettevõtte kasumit, mis arvutatakse tuumaelektrijaama arvutamisel. Kui Vene Föderatsiooni keskpanga intressimäär on ostukursist suurem, tekib tegevustulu: DT57, KT91-1. See summa suurendab ettevõtte kasumit, mis arvutatakse tuumaelektrijaama arvutamisel.

Näide nr 1

Ettevõte ostis 5000 dollarit töötajate välislähetuste kulude katteks. Selleks kandis ettevõte panka 145,8 tuhat rubla. Krediidiasutus ostis välisvaluutat kursiga 28,8 rubla/dollar. Selle toimingu eest kandis pank maha vahendustasu summas 1,8 tuhat rubla. Tehingu toimumise päeval oli Vene Föderatsiooni Keskpanga kurss 28,5 rubla/dollar. Vaatame, kuidas vormistatakse valuutajääkide ümberhindlus punktis 1C 8.2. Postitused:

- DT57 KT51 - 145,8 tuhat rubla. - raha kanti dollarite ostmiseks.

- DT52-1-3 KT57 - 142,5 tuhat rubla. (5000 x 28,5) - ostetud valuuta kantakse transiidikontole.

- DT91-2 KT57 - 1,8 tuhat rubla. - arvestatakse panga vahendustasu.

- DT91-2 KT57 - 1,5 tuhat rubla. ((28,8 - 28,5) x 5000) – kajastab vahetuskursi erinevust.

Ostjatelt valuuta kättesaamine

Kui ettevõte on saanud välismaistelt klientidelt kauba eest tasumiseks dollareid või eurosid, peab ta raha kandma transiidikontole: DT52-1-2, KT62. Organisatsioonil on kohustus müüa pool saadud summast siseturul. Selle nõude rikkumise eest määratakse rahatrahv summas, mis on võrdne realiseerimata valuutatuluga.

Rahaliste vahendite kasutamine

Organisatsioon saab ostetud dollareid või eurosid kasutada järgmistel eesmärkidel:

- Välispartneritega sõlmitud lepingute eest tasumine - DT60 KT52-1-3.

- Välisreisitoetuste maksmine oma töötajatele. Kassasse laekunud valuuta kogust kajastatakse konteerimisel DT50 KT52-1-3.

- Laenu tagasimaksmine dollarites või eurodes: DT66 KT52-1-3.

Valuuta müük

Seaduse artikkel 6 näeb ette, et organisatsioon peab müüma dollareid ja eurosid:

- 50% välispartneriga tehingust saadud tulust.

- Kui ostetud dollareid või eurosid ei ole vastaspoolele üle kantud materjalide eest tasumiseks 7 päeva jooksul.

Mõlemad tehingud kajastuvad bilansis ühtemoodi:

- DT57 KT52-1-1 - valuuta on mõeldud müügiks.

- DT51 KT91-1 - müügist saadud raha kantakse kontole.

- DT91-2 KT57 - müüdud valuuta kantakse maha.

- DT91-2, KT51 - arvestatakse müügikulusid.

Valuutajääkide ümberhindlus kuu viimasel päeval dokumenteeritakse DT91-9 KT99 (kasum) või DT99 KT91-9 (kahjum) konteerimisega. Müümata dollarite tulu tuleks kanda kontole: DT52-1-KT52-1-2.

Näide nr 2

Ettevõtte transiidikontole laekus kaupade ekspordist saadud tulu 10 tuhat dollarit. Sel päeval sai pank ettevõttelt korralduse müüa 50% sellest summast ja kanda ülejäänu organisatsiooni kontole. Kohustusliku valuutamüügi teostas pank kursiga 29,37 rubla/dollar. Ametlik dollari vahetuskurss raha laekumise päeval oli 29,47 rubla/dollar. Panga vahendustasu tehingute eest oli 1,2 tuhat rubla.

- DT52-1-2 KT62 - 294,7 tuhat rubla. (10000 x 29,47) - eksporditulu kantakse kontole.

- DT57 KT52-1-2 - 147,35 tuhat rubla. (5000 x 29,47) - 50% summast eraldatakse kohustuslikuks müügiks.

- DT51 KT91-1 - 146,85 tuhat rubla. (5000 x 29,37) – raha kantakse organisatsiooni kontole.

- DT91-2 KT57 - 147,35 tuhat rubla. - müüdud valuuta kantakse maha.

- DT91-2, KT51 - 1,2 tuhat rubla. - arvestatakse panga vahendustasu.

- DT52-1-1 KT52-1-2 - 147,35 tuhat rubla - ülejäänud osa tulust krediteeritakse.

- DT99 KT91 – 1,7 tuhat rubla. (147,35 - 146,85 + 1,2) – kajastub operatsioonist saadud kahju.

Valuutajääkide ümberhindlus

PBU 3/2000 sätestab, et selliste varade välisvaluutas väljendatud maksumus tuleb konverteerida rubladesse:

- kassas saadaolevad pangatähed;

- rahalised vahendid pangakontodel;

- maksedokumendid;

- finantsinvesteeringud;

- vahendid arveldustes, sh laenukohustuste, põhivara, immateriaalse põhivara, miinimumpalga jms jaoks.

Tõlked võivad põhjustada valuutakursi erinevusi. Kõik raamatupidamisdokumentides olevad vahendid kajastuvad rublades. Seetõttu viiakse maksuarvestuses ja -arvestuses läbi valuutajääkide ümberhindlus.

Ümberarvestus tehakse:

- raha ettevõtte kontolt krediteerimise või debiteerimise päeval;

- aruandluse päeval;

- kui vahetuskursid muutuvad.

HÄSTI

Valuutakursi erinevustest saadav tulu ei ole kasum toodete müügist. Seetõttu ei saa seda maksustada käibemaksuga. Valuutajääkide ümberhindlus toimub sõltuvalt valitud väärtuste arvestusmeetodist. Tabelis on näidatud, kuidas NU vahetuskursi kõikumised kajastuvad.

Tekkepõhise meetodi kasutamisel arvestatakse saadud valuuta ja võlg tarnija ees ümber rubladesse tehingu tegemise või aruandeperioodi sulgemise päeva ametliku vahetuskursi järgi. Kõik sõltub sellest, milline kuupäev on esimene. Põhitegevusega mitteseotud tulude ja kulude tekkimise kuupäev määratakse samal põhimõttel.

Näide nr 3

CJSC sõlmis LLC-ga kaupade tarnimise lepingu. Tehingu summa on 100 tuhat dollarit. Maksed tehakse välisvaluutas, kuna tarnija ei ole Vene Föderatsiooni resident.

Leping näeb ette 50% ettemaksu ülekandmise 2. veebruariks ja kauba väljasaatmise 8. veebruariks. Ülejäänud summa peab ostja üle kandma 15. veebruaril. Tarnija annab omandiõiguse üle tarnepäeval.

Dollari kurss oli:

- seisuga 02.02 – 35,41 rubla/USD;

- seisuga 02/08 – 36,37 rubla/USD;

- 15. veebruari seisuga – 34,55 rubla/USD.

Vaatame, kuidas kuvatakse maksuarvestuses valuutajääkide ümberhindlus punktis 1C 8.2:

- DT60 KT52 – 1770,73 tuhat rubla. (50 000 x 35,41) – ettemaksu ülekandmine müüjale.

- DT41 KT60 – 3589,72 tuhat rubla. (50 000 x 35,41 + 50 000 x 36,37) – kaup kapitaliseeritakse.

- DT60 KT52 – 1727,89 tuhat rubla. (50 000 x 34,55) – võla jääk makstakse tagasi.

- DT60 KT91-1 – 91,1 tuhat rubla. (50 000 x (36,37–34,55) – kursivahe kajastub.

Tuumaelektrijaama arvutamisel kasutab ostja tekkepõhist meetodit. Tehingu sulgemise päeval arvestab LLC raamatupidaja positiivse vahe summas 91,1 tuhat rubla tuluna NU-s.

Maksed välisvaluutas

Vaatame lähemalt, kuidas juba suletud lepingute alusel 1C 8.2 valuutajääke ümber hinnatakse. Raamatupidamises ja raamatupidamistoimingutes määratakse selliste tehingute müügist saadav tulu saadud ettemakse ja võla summaga. Ettemakseid ümberarvutamisele ei kuulu.

Aga kui arvutada maksubaas Käibemaksu puhul ei võeta arvesse järgmisi reegleid:

- müüja arvutab maksusumma ettemaksu laekumise kuupäeva määras;

- müüja võtab kauba tarnekuupäeval kauba maksumuselt käibemaksu ja arvab maha ettemaksult kogunenud käibemaksu.

Näide nr 4

LLC sõlmis kaupade tarnimise tehingu välismaise organisatsiooniga summas 11,8 tuhat dollarit Tootmismaksumus on 200 tuhat rubla. 10. oktoobril 2015 kandis partner LLC-le ettemaksuna 5000 dollarit. 20. oktoobril 2015 saatis LLC kogu saadetise teele. Lõplik makse tehti 25.11.15. Samal päeval läks toote omandiõigus üle ostjale. Tarnija kasutab ühine süsteem maksud, maksab tuumaelektrijaam kord kvartalis.

Dollari vahetuskurss on:

- 10.10 - 29,4 rubla / dollar;

- 25. oktoobril - 29,70 rubla / dollar;

- 25.11 - 30.00 rubla / dollar.

BU-s registreeritakse ettemaks ja saadetis järgmiste tehingute abil:

- DT52 KT62 – 147 tuhat rubla. (5000 x 29,4) – kauba eest on laekunud ettemaks.

- DT76 KT68 – 22 424 tuhat rubla. – Ettemaksult lisandub käibemaks.

- DT62 KT90-1 – 348,96 tuhat rubla. (147+ 6,8 x 29,7) – müügitulu läheb arvesse.

- DT62 KT62 – 147 tuhat rubla. - ettemakse on krediteeritud.

- DT90-3 KT68 – 53,46 tuhat rubla. (10 000 x 29,7 x 0,18) – lisandub käibemaks.

- DT68 KT76 – 22 424 tuhat rubla. – maksusumma aktsepteeritakse mahaarvamiseks.

- DT90-2 KT41 – 200 tuhat rubla. – arvestatakse tootmiskulusid. Sama summa on kajastatud mittetegevuskuludes.

Kuna lepingus on ette nähtud ettemaks ja lõppmakse tehakse peale saatmist, siis tekib raamatupidamises valuutakursi erinevus seoses makse teise osaga s.o 6,8 tuhat dollarit, mis kajastub aruannetes laekumise kuupäeval. rahalised vahendid:

- DT52 KT62 – 204 tuhat rubla. (6,8 x 30) – laekunud on makse teine osa.

- DT62 KT91-1 – 2040 tuhat rubla. (6,8 x (30–29,7)) – kajastab kursivahet.

Valuutajääkide ümberhindlus jaotises 1C 8.2

Väärtesemed, mille väärtus on väljendatud dollarites ja eurodes, arvestatakse bilansis ümber valuutakursi alusel. Andmed arvutamiseks tõmmatakse samanimelisest kataloogist. Nii hinnatakse valuutajäägid ümber jaotises 1C 8.2. Millist dokumenti kasutatakse selle tehingu dokumenteerimiseks? “Tavaline toiming” tüübiga “Raha ümberhindlus” või “Kuu sulgemine”. Vaatleme seda skeemi näitel, kus resident kannab kauba eest tasumiseks raha välismaisele vastaspoolele.

Esiteks peate programmis looma organisatsiooni enda jaoks transiidikonto, märkides selle numbri, BIC-i ja valuuta. Järgmisena peate laadima vahetuskursid samanimelisse kataloogi. Selleks sisestage kuupäev ja klõpsake nuppu "Laadi alla".

Rahaülekande toimingu teostab krediidiasutus. Seetõttu peate konkreetse panga kaardil looma uue lepingu tüübiga "Muu" ja märkima nime, näiteks "Valuuta ost ja müük". Kõik selle lepingu kohased dokumendid tuleb vormistada rublades. Raha ülekanne arvelduskontolt panka vormistatakse “Väljuva maksekorraldusena”. Dokumendis peate valima panga, märkima lepingu, makse summa ja eesmärgi.

Järgmine etapp on ostetud valuuta krediteerimine teie pangakontole. Seda toimingut teostab ka "Sissetulev maksekorraldus", dokumendi liik on "Valuuta ostmine". Kuna rublade mahakandmise ja kontole dollarite krediteerimise kuupäeva vahetuskurss on erinev, peate märkima ruut dokumendis "Kajasta vahetuskursi erinevus tulude (kuludena) osana". Dokumendi postitamisel arvutatakse määratud summa kindlaksmääratud kursiga (DT52 KT57, DT91 KT57) ümber rubladeks.

Täpsemat raha liikumist saab vaadata konto 57 “Käibebilansi” aruandest. Seadistustes tuleb täpsustada osapoolte ja lepingute täpsem info. Nii vormistatakse valuutajääkide ümberhindlus.

Organisatsioonil võivad kontod olla mitte ainult rublades, vaid ka teiste riikide valuutades. Sellised kontod avatakse, kui ettevõttel on tegevuse liigist tulenevalt vaja arveldada välispartneritega, osta välisvaluuta eest toorainet ja tarvikuid või importida muud materiaalsed väärtused. Seadus ei sea ärimeestele selliste kontode avamiseks piiranguid.

Kuna aga kõik rahalised kohustused, samuti maksud ja raamatupidamine territooriumil Venemaa Föderatsioon tehakse eranditult aastal rahvusvaluuta, valuutakursi kõikumiste tõttu muutuvad valuutakontode näidud perioodiliselt ning neid muutusi tuleb jälgida ja arvestada.

Vaatleme organisatsioonide välisvaluutakontode saldode ümberhindluse tunnuseid, raamatupidamise ja raamatupidamise keerukust. maksuarvestus selle operatsiooni jaoks.

Valuutamaksete eesmärk

Pangatehingud valuutaga hõlmavad valuuta deponeerimist või kontodelt väljavõtmist. Need protseduurid registreeritakse pangakonto väljavõtted ja neile lisatud arveldusdokumendid. Just nende dokumentide alusel toimub välisvaluutafondide arvestus organisatsiooni tegevuse dünaamikas.

Miks võib ettevõte vajada välisvaluutakontot:

- residendi poolt residendilt välisvaluuta ostmine (seadusega lubatud piires);

- maksed välisvaluutas;

- välisvaluutatehingud residendi ja mitteresidendi vahel (valuuta ost ja/või väärtuslikud paberid, võõrandumine, kasutamine maksevahendina);

- ristmik valuuta väärtused Vene Föderatsiooni piirid;

- välisvaluutas laenu tagasimaksmine;

- välislähetuste eest tasumine;

- laekumised väljaspool Vene Föderatsiooni avatud kontolt.

Valuuta ümberhindluse tähendus

Pole vahet, mis valuutas konto avatakse ja tehinguid tehakse. Raamatupidamist tehes peate juhinduma eranditult sätetest Venemaa seadusandlus. See tähendab, et raamatupidamises kasutatavad valuutavahendid tuleb ümber arvutada rubla ekvivalendis kehtiva vahetuskursi alusel Keskpank RF.

Seega valuutajääkide ümberhindamine- see on välisvaluutafondide rubla ekvivalendi perioodiline määramine organisatsiooni kontol Vene Föderatsiooni keskpanga kursi alusel.

MÄRGE! Organisatsioon peaks omas kajastama valuutajääkide ümberhindamise reegleid raamatupidamispoliitika sisemise normatiivakti vormis.

Ümberhindluse võimalikud tulemused

Valuutakursi kõikumise tõttu tekivad paratamatult kõrvalekalded, mida saab arvutada, võrreldes eelmist ümberhindluse numbrit viimase arvutusega. Konkreetse summa kujul saadud tulemus võib olla:

- positiivne - kursivahe ületab eelmist näitajat, mis tähendab, et ettevõte on moodustatud lisatulu(raamatupidamise kirje “Muud tulud”);

- negatiivne - vahetuskursi kõikumiste tõttu kaotas ettevõte teatud osa rahalistest vahenditest (kajastub jaotises "Muud kulud").

Ümberhindluse ajakava

- päeval, mil tehti valuuta sisse- või väljamakse toiming;

- raamatupidamise aastaaruande koostamise päeval;

- iga kalendrikuu viimasel päeval.

Venemaa Föderatsiooni Keskpanga vahetuskursi indikaator määratud kuupäeval on organisatsiooni konto välisvaluuta saldo ümberhindluse arvutamise aluseks.

Valuuta ümberhindluse arvestus

Raamatupidamise läbiviimiseks raamatupidamistehingud Valuuta liikumise kohta on konto 52 “Valuutakontod”, millel on 2 alamkontot arveldusteks Vene Föderatsiooni riigis ja välismaal. Vaatame, kuidas erinevate valuutatehingute bilanss moodustatakse: tuletame meelde, et need peavad kajastuma eranditult rublades.

Postitused valuuta ostmisel

Organisatsioonid saavad erinevatel eesmärkidel osta teiste riikide valuutasid, krediteerides selle oma valuutakontole. Samal ajal sisse raamatupidamiskanded Tehakse järgmised kanded:

- deebet 57 "Ülekanded", kreedit 51 "Arvelduskonto" - raha välisvaluuta ostmiseks kantakse organisatsiooni kontolt;

- deebet 52.1 "Valuutakontod", kreedit 57 "Ülekanded teel" - ostetud valuuta krediteerimine ettevõtte erikontole;

- deebet 10 “Materjalid”, kreedit 57 “Ülekanded teel” - konto valuutajäägi ümberhindluse tulemuse kajastamine (Vene Föderatsiooni Keskpanga vahetuskursi ja ostukursi vahe), samuti eraldi kandena - panga vahendustasu arvestus;

- deebet 51 “Arvelduskonto”, kreedit 57 “Ülekanded teel” – kasutamata raha krediteerimine.

Kui impordimaksete jaoks valuutat ei osteta, on postitamine lihtsam:

- deebet 57 “Ülekanded”, kreedit 51 “Arvelduskonto” – raha ülekanne valuuta ostmiseks;

- deebet 52.1 “Valuutakontod”, kreedit 57 “Ülekanded teel” - raha krediteerimine transiidikontole;

- deebet 91.2 “Muud kulud”, kreedit 51 “Arvelduskonto” - vahendid, mis on tasutud panka.

Kuu viimasel päeval kajastub välisvaluutajääkide ümberhindlus:

- kasumi korral - deebetiga 91,9, kreedit 99;

- kahju korral - deebet 99, kreedit 91,9.

Postitused vastaspooltelt valuuta vastuvõtmisel

Kui ettevõte sai välispartneritelt kauba või teenuse eest tasumiseks valuutat, tuleb see raha kanda transiidikontole (deebet 52.1, kreedit 62).

TÄHTIS TEAVE! Sel viisil saadud välisvaluutast on organisatsioon kohustatud 50% riigisiseselt müüma. Selle nõude rikkumine on täis rahatrahvi realiseerimata valuutas.

Välisvaluutas arvelduste lähetused

Olles ostnud valuuta, saab ettevõte seda kasutada seadusega lubatud eesmärkidel:

- tasuma välislepingutest tulenevaid kohustusi (deebet 60, kreedit 52,1);

- väljastada välisreisitoetusi (deebet 50, kreedit 52.1);

- tagasi maksta välisvaluutas laene (deebet 66, kreedit 52.1).

Välisvaluutatulu müük

Nagu eelpool mainitud, tuleb pool valuutatulust müüa siseturul, kui neid vahendeid ei ole nädala jooksul kulutatud arveldusteks välispartneritega. See peaks bilansis kajastuma järgmiselt:

- deebet 57, kreedit 52.1 – välisvaluuta vahendite suunamine müügiks;

- deebet 51, kreedit 91.1 – välisvaluuta eest saadud tulu krediteerimine kontole;

- deebet 91.1, kreedit 57 – müüdud välisvaluuta vahendite mahakandmine;

- deebet 91,2, kreedit 51 – müügikulude arvestus.

Välisvaluutatulu realiseerimata osa kantakse kontole konteerimisega: deebet 52.1, kreedit 52.1.2.

Valuutajääkide ümberhindluse maksuarvestus

Isegi kui tulu tekkis ümberhindluse tulemusena, ei saa seda kajastada müügikasumina ja seetõttu puudub sellel ka õigus maksustada. Arvestada tuleks sellega mittetegevustuludes, mis tõstab veidi tulumaksu ja maksumakseid lihtsustatud maksusüsteemi pealt.

Kahjumi korral (negatiivne kursivahe) tuleb need vahendid kanda mittetegevuskulude alla, mis jällegi mõjutab tulumaksu. Lihtsustatud maksusüsteemi maksjate kahjude korral maksubaasis muudatusi ei toimu (Vene Föderatsiooni rahandusministeeriumi 25. juuli 2012 kirja alusel).

NII, raamatupidamise ja maksuarvestuse olulisus valuutajääkide ümberhindlusel on tingitud organisatsioonis teatud kuupäeval täiendava kasumi või kahjumi tekkimise võimalusest.

Mõnikord peavad organisatsioonid ostma või müüma välisvaluutat. Olukorda võib olla palju. Näiteks impordite või ekspordite kaupu, saadate töötajaid välislähetustele, maksate laenu välisvaluutas jne.

Kehtivad õigusaktid kohustavad organisatsioone valuutajäägid kehtestatud kursi järgi ümber hindama rubladesse. Kui kursivahe tekib sinu jaoks positiivses suunas, kajastub see raamatupidamises muu tuluna ja NU-s mittetegevuse tuluna. Negatiivse vahe suurus võetakse arvesse samamoodi, ainult kulude osas.

Käesolevas artiklis vaatleme näidet, kuidas punktis 1C 8.3 valuuta konverteerimistoiminguid tehakse, ja käsitleme nende tehinguid, nimelt valuuta ostmist ja müüki.

Enne valuutaga töötamise alustamist peate programmi konfigureerima.

Juhul, kui ülekanne välisvaluuta ja rublakonto vahel võtab aega üle päeva, peate kasutama vahekontot.

Minge jaotisest "Peamine" aadressile.

Avanevas aknas leidke üksus nimega "Konto 57 Kolimisel kasutatakse ülekandeid" Raha" ja märkige see lipuga. Seda lisandmoodulit ei pea lubama.

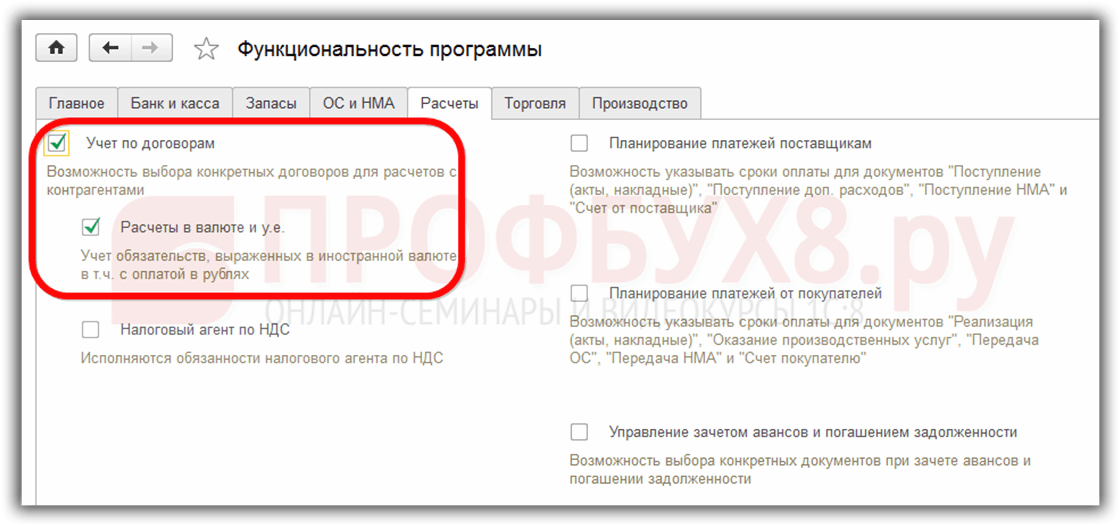

Samuti on soovitatav kontrollida mõne teise lisandmooduli installimist. Menüüs "Haldus" valige "Funktsionaalsus". Avanevas seadete aknas avage vahekaart "Arvutused" ja kontrollige, kas ruut "Arvutused välisvaluutas ja rahaühikutes" on märgitud. Meil oli see vaikimisi juba installitud.

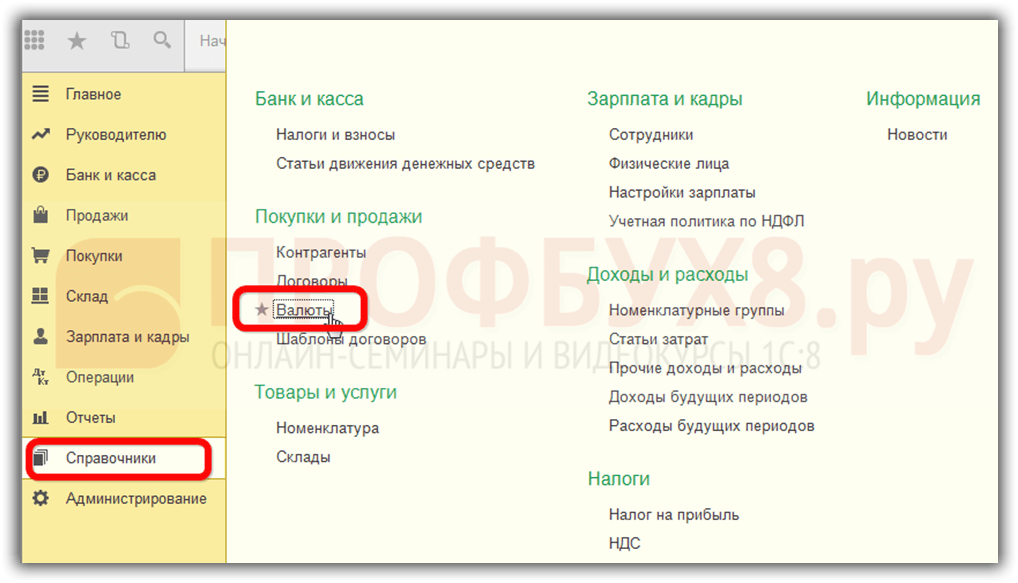

Jaotises "Kataloogid" valige "Valuutad".

Näete nimekirja kõigist programmi lisatud valuutadest koos nende kursidega. Sellel vormil klõpsake nuppu "Laadi vahetuskursid alla...".

Programm palub teil valida need välisvaluutad, mille kursid peate alla laadima. Märkige märkeruudud ja klõpsake nuppu "Laadi alla ja sulgege". Vaikimisi on praegune kuupäev, kuid seda saab muuta.

Nüüd saate minna otse meie näite juurde valuuta müümise ja ostmise kohta jaotises 1C 8.3.

Valuuta müük

Välisvaluuta mahakandmine

Vaatleme näidet, kui meie organisatsioon peab müüma Sberbankile rubla eest 7000 dollarit. Algselt loodud 1C maksekorraldus ja selle põhjal. Maksekorraldust ennast me arvesse ei võta ja liigume koheselt mahakandmise töötlemise juurde, kuna just see korraldus teeb vajalikud tehingud.

Tehingu tüübiks määrake “Muud arveldused vastaspooltega”. Meie puhul on saaja PJSC Sberbank. Oleme temaga juba sõlminud lepingu USA dollarites arveldustega. See on valitud selle dokumendi kaardil. Alloleval pildil on selle lepingu kaart.

Samuti kanname maha raamatupidamiskonto 52 (Valuutakontod) ja arvelduskonto 57.22 (Välisvaluuta müük). Lisaks peate märkima oma organisatsiooni ja pangakonto.

Vaatame dokumendi üle ja vaatame selle postitusi. Näete, et ei kajastunud mitte ainult mahakandmine ise, vaid ka kursivahed.

Kui valuuta on pärast viimast valuutatehingut oma väärtust muutnud, lisatakse 1C-le kirje valuutasaldode ümberhindluse arvutamiseks (kui ümberhindlus on konfigureeritud).

Kviitung arvelduskontole

Kui pank on saanud 7000 dollarit, kannab ta selle meile rubla ekvivalendis. Programm arvestab dokumenti.

Kviitung täidetakse automaatselt peale kliendipangast mahalaadimist. Siiski on soovitatav kontrollida täidetud andmeid, eriti kontot ja summat.

Selle dokumendi liikumised on näidatud alloleval joonisel.

Valuuta ostmine

Valuuta ostmisel jaotises 1C 8.3 peate tegema samu toiminguid, mis eelmises näites.

Sellises olukorras näeb mahakandmine välja nagu "Muud arveldused vastaspoolega". Valuuta ostutehingutel on 57.22 asemel 57.02 (Välisvaluuta ost). Konto laekumised on vormil “Välisvaluuta ostmine”.

Alustame sellest õiguslik raamistik RF. Sellest näeme, et PBU 3/2006 kohaselt, kui varade ja kohustuste väärtus on väljendatud välisvaluutas, arvutatakse see väärtus raamatupidamises kajastamiseks ümber rubladeks välisvaluutas tehtud tehingu kuupäeval ja aruandluses. kuupäev, see tähendab kuu viimane päev.

Kuidas rakendatakse valuutaarvestust ja valuuta ümberhindlust jaotises 1C 8.3 Raamatupidamine 3.0?

Valuutaarvestuse pidamiseks programmis 1C 8.3 peate töö alustamisel konfigureerima Funktsionaalsus lubades . Menüü Peamine – Seaded – Funktsionaalsus:

Vajalik ka kataloogis Valuutad:

lisage punktis 1C 8.3 töötamiseks vajalikud välisvaluutad:

ning tagada väärtuste õigeaegne ja regulaarne uuendamine vahetus kurss sama nimega inforegister:

Valuutatehingute arvestus punktis 1C 8.3

Kui ettevõttel on pangakonto välisvaluutas, tuleb selle kohta andmed sisestada kataloog Organisatsioonide pangakontod:

Viitamiseks valuutatehingud programmis 1C 8.3 Enterprise Accounting 3.0 on kontoplaanis spetsiaalsed kontod, millel on valuutaarvestuse atribuut:

See funktsioon võimaldab teil näha programmi 1C 8.3 standardaruannetes nende kontode saldosid mitte ainult reguleeritud valuutas - rublades, vaid ka nõutavas välisvaluutas:

Välisvaluuta ümberhindlus punktis 1C 8.3

Miski ei seisa paigal ja vahetuskursid muutuvad. Sellest lähtuvalt tuleb välisvaluutakontode saldode rubla ekvivalentsummad ümber arvutada, jättes välisvaluuta saldo summa muutumatuks. Olenevalt sellest, kas vahetuskurss on tõusnud või langenud, tekib organisatsioonil ümberhindluse käigus muid tulusid või kulusid.

Kus punktis 1C 8.3 on valuuta ümberhindlus

Niipea, kui programmi 1C 8.3 Accounting 3.0 teabebaasi ilmuvad valuutakontod, millel on saldod, töötlemine Kuu lõpp ilmub rida tehingud Välisvaluuta ümberhindlus. See toiming on mõeldud just kontoplaani välisvaluutakontode saldode analüüsimiseks ja välisvaluutasummade ümberhindamiseks koos muude tulude või muude kulude kajastamisega, genereerides vastavad tehingud automaatselt.

Oletame, et aprillis avas organisatsioon Romashka LLC välisvaluutas arvelduskonto ja sellele kanti kliendilt 1000 dollari suurune makse (kurss 68,2724). Kajastab valuuta laekumist programmis 1C 8.3, sisse töötlemine Kuu lõpp ilmunud operatsioon Valuuta ümberhindlus:

kuigi seda seal märtsis polnud:

Seega, teades kõike ülaltoodut, pöördume tagasi programmi 1C Accounting 3.0 juurde ja kasutame näiteid, et mõista, kuidas valuutat automaatselt ümber hinnatakse.

Näide 1. Kui määr on langenud

19. aprilli 2016 seisuga Dollari kurss oli aruandekuupäeva 30.04.2016 seisuga 68,2724 rubla. see langes 64,3334 rublale. Valuutasummas pole midagi muutunud, kuid rubla ekvivalent on vähenenud ja sellest tulenevalt tekkisid ettevõttel kulud, mis kajastuvad operatsioon Valuuta ümberhindlus perioodi lõpus aprillis:

Näide 2. Kui määr on suurenenud

Maikuu jooksul kontol tehinguid ei tehtud, sellest tulenevalt tekib järgmisel aruandekuupäeval 31.05.2016 taas vajadus ümberhindluseks. Dollari kurss tõusis 31. mai 2016 seisuga võrreldes eelmise ümberhindlusega. oli 66 0825 rubla. Seega on organisatsioonil muud tulud, mis kajastuvad Valuuta ümberhindlus maiks:

Näide 3. Ümberhindamine tehingu ajal

Mis puudutab punkti 1C 8.3 valuuta ümberhindlust tehingu sooritamisel, siis on mehhanism sarnane ülalkirjeldatuga, ainult valuuta konverteerimiskurssi võetakse vastavalt tehingu päevale:

Võrreldes eelmise ümberhindluskuupäevaga 31.05.2016. kurss langes alates 10. juunist 2016. oli 63,7402 rubla. Organisatsioon peab kulu registreerima, mida näeme postitustes:

Selle kohta tasub öelda paar sõna inforegister Erilise ümberhindluse korras kontod. Sellesse registrisse pääsete menüü kaudu Peamine – Kontoplaan – Veel – Erilise ümberhindlusprotseduuriga kontod:

Siia kantakse need kontoplaani kontod, mis nõuavad eelkirjeldatust erinevat ümberhindlusmeetodit. Kui kontoplaani konto on lisatud see nimekiri, siis automaatset saldode ümberhindamist aruandekuupäeval tehingute tegemisel rutiinse toiminguna ei toimu. Ümberhindamine tuleb teha käsitsi kasutades dokument Käsitsi sisestatud toimingud:

Näiteks 05.06.2016 organisatsioon osutas teenust summas 2000 USD,

tekitades sellega võla kontole 62.31:

Kui inforegister Erilise ümberhindluse korras kontod jätke tühjaks, siis maikuu lõpus in tehingud Valuuta ümberhindlus kontojääk 62,31 hinnatakse ümber:

Kui sellesse loendisse lisatakse konto 62.31:

siis sisse Kuu lõpp sellel olevat saldot ümber ei hinnata:

Nii et programm raamatupidamine pere saab aidata kasutajat, kes seisab silmitsi keerulise raamatupidamisprobleemiga ja. Raamatupidajal tuleb lihtsalt kõik õigesti paika panna ja genereeritud tehingud kontrollida.