Kuidas väljastada puhkusetasu 1s 8.3 raamatupidamises. Puhkusetasu arvestamise keerulised juhtumid

Lõpuks ometi on kolmik kasvanud nii kaugele, et soovitan julgelt kõigil raamatupidajatel seda teha põhipuhkuse kogunemine mitte vanaviisi (eraldi tekkepõhine), vaid spetsiaalselt selleks otstarbeks loodud puhkuse dokument.

See võimaldab automatiseerida edasiste puhkuste ja haiguspäevade keskmise töötasu arvutamist ning ka mingil moel toob 1C: Accounting 8.3 lähemale 1C palgale ja personalile. Aga kõigepealt asjad kõigepealt.

Samast sarjast:

Samal ajal oli see töötaja:

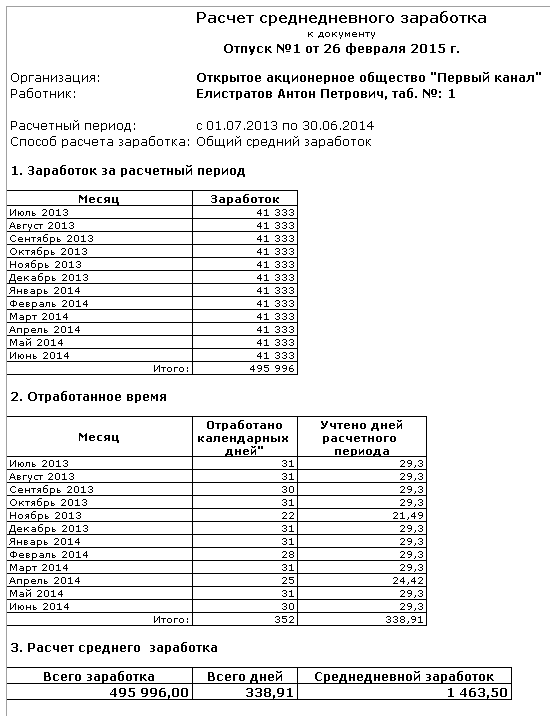

Taga arveldusperiood talle kanti 495 996 rubla. (ilma ajutise puude hüvitiste ja lähetusrahata).

Arvutame puhkusetasu suuruse esmalt paberile ja seejärel programmis 1C: Raamatupidamine 8.3 (versioon 3.0).

Esiteks arvutame kalendripäevade arvu osakuudes. See on võrdne:

Novembris 2013 - 21.49 kal. päevadel [(29.3: 30 kalendripäeva) * 22 kalendripäeva päevad];

Aprillis 2014 - 24,42 kalendripäeva. päevadel [(29.3: 30 kalendripäeva) * 25 kalendripäeva päevad].

Arveldusperioodi kalendripäevade koguarv on 338,91 [(29,3 * 10 kuud) + 21,49 kalendripäeva. päevadel + 24,42 kal. päevad].

Nüüd arvutame välja töötaja keskmise päevapalga. See võrdub 1463,50 rublaga. (495 996 rubla: 338,91 kalendripäeva).

Puhkusetasu saab 40 978,00 RUB(1463,50 rubla * 28 kalendripäeva).

Niisiis, meil on baas, kus arveldusperioodil koguneti töötajale määratud tulu tekkedokumentidega palgad.

Arvutame puhkusetasu.

Selleks minge jaotisse "Palk ja personal" ja valige üksus "Kõik tekkepõhised maksed" (kas teil on erinev menüü?):

Seni on ainult möödunud perioodide palgaarvestus. Loome dokumendi "Puhkus":

Tähelepanu! Kui teil seda rippmenüüs pole haigusleht ja puhkus, siis olete siin.

Täitke dokument vastavalt allolevale joonisele:

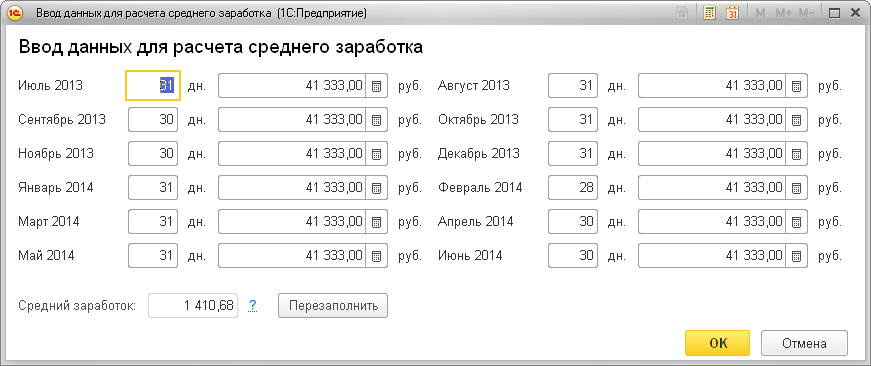

Täitsime kuu (puhkuse kogumine toimub juulis), valisime töötaja, märkisime puhkuse perioodi ning programm arvutas automaatselt keskmise töötasu ja puhkusetasu suuruse.

Kuid arvutatud keskmine töötasu (1410,68) ei kattu meie omaga (1463,50). Ja kõik sellepärast, et töötaja töötas novembris ja aprillis poolikuid kuid. Selle programmile märkimiseks klõpsake keskmise sissetuleku kõrval nuppu "Muuda". Siin on tootmiskalendri järgi töötatud päevad ja eelneva 12 kuu viitlaekumised:

Korrigeerime novembris ja aprillis töötatud kalendripäevade arvu ja saame meie poolt arvutatud keskmise töötasu:

Ja selle arvutamise mõistmiseks võime klõpsata selle kõrval oleval küsimuse ikoonil ja vaadata järgmist arvutuste tabelit:

Sulgeme akna "Sisesta andmed keskmise töötasu arvutamiseks" vajutades nuppu "OK" ja näeme, et "Puhkus" dokumenti kanti õige keskmine töötasu (1463,50) ja õige summa puhkusetasu (40 978):

Ja keskmise töötasu arvestuse sertifikaadi printimiseks vajutage nuppu Prindi ja valige üksus "Keskmise töötasu arvutamine":

Lõpetuseks kontrollime dokumenti "Puhkus" vajutades nupule "Esita ja sulge" ja vaatame, et sellel on töötajale töötasu kogunenud, kuid pole kogunenud üksikisiku tulumaksu ja kindlustusmaksed.

Kõik on õige. Kõik see koguneb lõplikku palgaarvestusdokumenti, mille teeme viimasena ja mis sisaldab meie poolt kogunenud puhkusetasu.

Looge juulikuu palgaarvestusdokument ja klõpsake nuppu "Täida":

Näeme, et töötatud päevade ja tundide arvestamisel arvestatakse puhkuseperioodi. Puhkusetasu summa sisaldub selle kuu viitlaekumistes. Sellelt summalt (nagu ka kogupalgalt) arvestatakse üksikisiku tulumaksu ja kindlustusmakseid. Suurepärane!

Arvutustabel näeb välja selline:

Lugupidamisega Vladimir Milkin (programmeerijate kooli 1C õpetaja ja värskendaja arendaja).

Puhkusetasu arvutamine ja arvestamine 1C raamatupidamises 8.3

Kas "1C 8.3 Raamatupidamine 3.0" puhul on võimalik koguda puhkusetasu? Jah, versioonil 3.0 on see funktsioon. Selleks tuleb programmi raamatupidamisparameetrite kujul (see on saadaval jaotises "Põhi") määrata haiguspuhkuse, puhkuse ja täitevdokumentide säilitamise märk.

Kui pärast seda avame tekkedokumentide päeviku, näeme, et klõpsates nuppu "Loo", saate nüüd sisestada mitte ainult palgaarvestuse, vaid ka puhkuse ja haiguslehe.

Puhkuse dokumendi koostamine ja puhkusetasu arvestamine

Vaatame, kuidas näeb välja dokument "Puhkus" versioonis 1C 8.3. Päises on märgitud kuu (see on puhkusetasu tekke kuu), töötaja, dokumendi registreerimise kuupäev.

Vahekaardil "Peamine" peate määrama puhkuse perioodi ja töötaja tööaja, mille eest puhkust antakse. See teave täidetakse käsitsi.

Pärast töötaja ja puhkuseperioodi valimist arvutab programm automaatselt välja keskmise päevapalga ja kogunenud puhkusetasu. Ta teeb seda programmis saadaolevate andmete – töötaja tööaja ja talle kogunenud töötasu – põhjal.

Kui on vaja parandusi, klõpsake linki Redigeeri. Avaneb andmesisestusvorm keskmise töötasu arvutamiseks. See kuvab töötajale kogunenud töötasu kuude ja kalendripäevade lõikes.

Pange tähele, et siin on saadaval ainult kuud, mil isik oli organisatsiooni töötaja. Kasutajal on võimalus muuta iga kuu kogunenud summasid. Seejärel arvutab programm keskmise sissetuleku ümber. Uusi kuid aga lisada ei saa.

Hankige tasuta 267 1C videotundi:

Vahekaardil „Viited” kuvatakse automaatselt tekkepõhine (“Põhipuhkus”) ja 1C programmi arvutatud puhkusetasu summa. Vajadusel saab seda summat käsitsi reguleerida.

Pärast puhkusetasu arvutamist teostab 1C-sse dokumendi “Puhkus” postitamisel puhkusetasu kogunemise arvestust - konto 70 kreedit ja töötaja palgaga sama konto deebet (vastavalt töötaja ja organisatsioon). Dokument võimaldab printida puhkusetellimuse vormil T-6 ja arvutada keskmise päevapalga.

Juhul, kui teie ettevõttel pole liiga palju töötajaid, saab personalidokumente ja dokumente säilitada 1C raamatupidamises. Kui raamatupidamist peetakse 1C ZUP-is, on tegevuspõhimõte sarnane, ainult selle funktsiooni lubamiseks ei pea te programmi eelnevalt konfigureerima.

Selle artikli raames käsitleme samm-sammult puhkuse arvestamist jaotises 1C Raamatupidamine 8.3 vastavalt organisatsiooni kinnitatud puhkusegraafikule, mis on kohustuslik nii tööandjale kui ka töötajale.

Muideks! Kust leida puhkuse ajakava versioonis 1C 8.3? Mitte kuhugi! Ajakava säilitamiseks peate kasutama 1C ZUP või muid programme.

Seda sätet on vaja personalidokumentide ja töötajate tekkepõhise dokumentide kasutamiseks. Klõpsake jaotises Administreerimine hüperlinki Raamatupidamise sätted.

Avanevas vormis avage üksus "Palga seaded".

Näete seadete akent, kus peate määrama, et selles programmis peetakse personali- ja palgaarvestust. Järgmisena seadke jaotises "Palgaarvestus" lipp üksusele "Pidage arvestust haiguspuhkuse, puhkuse ja tegevdokumentide kohta". Ilma selle lisandmoodulita ei saa te lihtsalt vastavaid dokumente luua.

Lisaks täpsustame mugavuse huvides, et meie juhtumi personaliarvestus on täielik. See võimaldab teil säilitada dokumente töötajate vastuvõtmise, üleviimise ja vallandamise kohta.

Puhkus 1C raamatupidamises 3.0

Jaotises "Palk ja personal" minge kirjele "Kõik tekkepõhised maksed".

Avanenud tekkepõhise dokumentide loendi kujul valige menüüst "Loo" üksus "Puhkus". Kui teil sellist üksust või menüüd pole, naaske programmi sätete juurde.

Kõigepealt märkige vastloodud dokumendis organisatsioon, kus töötaja töötab, ja töötaja ise. Järgmiseks peate valima kuu ja võite jätkata vahekaardi "Põhi" täitmist.

Meie puhul võttis Gennadi Sergeevich Abramov kogu puhkuse 01.09.2017 kuni 28.09.2017, mille märkisime väljadele "Puhkuseperiood". Allpool märgime, milliseks tööperioodiks puhkus anti ja väljamakse kuupäeva.

Summad "kogunenud", "isikutulumaks" ja " Keskmine sissetulek» arvutatakse automaatselt. Kaht viimast numbrit saame käsitsi reguleerida. Üksikisiku tulumaksul me täpsemalt ei peatu. Mõelge keskmise sissetuleku muutumisele. Selleks klõpsake vastavast väljast paremal asuvat rohelist pliiatsimärki.

Keskmise töötasu arvutamiseks võetakse andmed viimase aasta kohta tegelike töötundide põhjal. Saate kohandada mitte ainult kogunenud summasid, vaid ka töötatud päevi. Kõik need andmed lähevad koheselt automaatselt arvesse ja väljale "Keskmine töötasu" kuvatakse uus arvutatud summa.

Et naasta algselt programmi tehtud arvutuste juurde, klõpsake nuppu "Täida uuesti". Pärast positiivset vastust programmi küsimusele lähevad kõik käsitsi tehtud muudatused kaotsi.

Vahekaart „Viited” sisaldab lühidalt teavet selle kohta, kui palju ja millise perioodi jooksul koguneb. Seda summat saab muuta ka käsitsi.

Pärast selle dokumendi täitmist ärge unustage seda täita. Vajadusel leiate jaotisest 1C 8.3 Raamatupidamine ka trükitud blanketid (menüü "Prindi") keskmise töötasu arvestusega ja puhkusekorralduse vormil T-6.

Puhkuse kajastamine palgaarvestuses

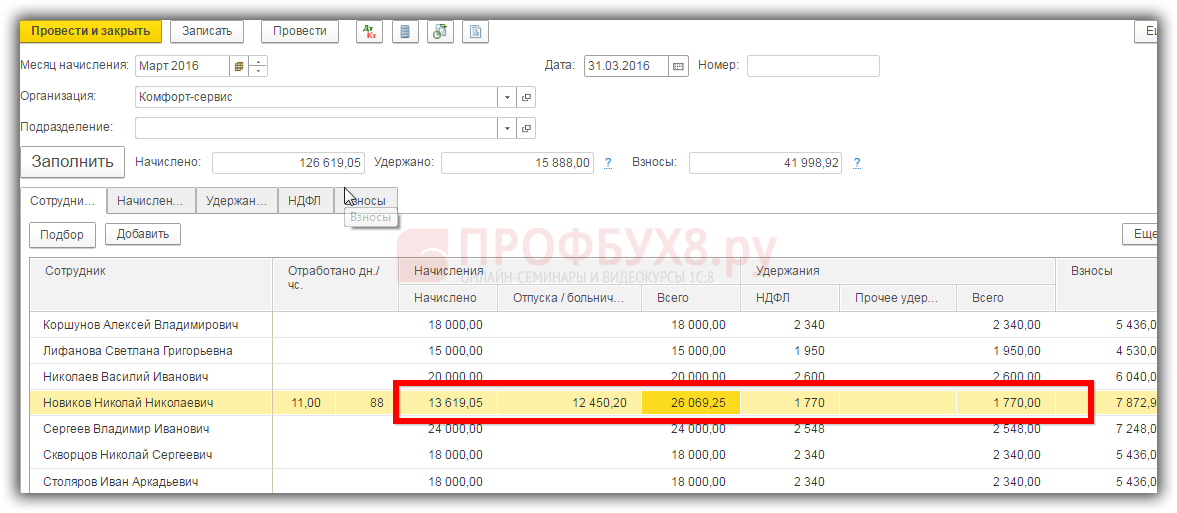

Koostame palgadokumendi, mis asub puhkusega samas jaotises. Päises anname märku, et teeme arvestuse 2017. aasta septembri eest organisatsioonile "Konfetprom LLC".

Pärast nupu "Täida" klõpsamist arvutab programm automaatselt kõigi töötajate viied ütles organisatsioon võttes arvesse töötunde. Näeme, et töötajale, kellele me just puhkuse väljastasime, arvestati töötasu vaid ühe päevaga. Fakt on see, et ta on peaaegu terve kuu puhkusel ja programm võttis seda arvesse. Ülejäänud viitlaekumiste summa kuvati veerus "Puhkus".

IN palgaleht, selle töötaja septembrikuu makse jaguneb töötatud päevade palgamakseks ja puhkusetasuks.

Vaata ka videoõpetust:

Vaata ka videoõpetust:

Suvi on raamatupidaja jaoks kõige aktiivsem periood puhkuse töötajate arvutamiseks ja kogumiseks. Ja näib, et peamine on eelmise 12 kuu keskmine päevapalk õigesti määrata, kuid praktikas pole sageli kõik nii sujuv. Töötaja võib võtta põhipuhkuse ajal haiguspuhkuse või enne vallandamist puhkusele minna või saada kasutamata puhkuse eest rahalist hüvitist.

Haigusleht puhkuse ajal

Näide.

Töötaja E. N. Orlova läks põhipuhkusele 14 kalendripäeva (14.05.2018-27.05.2018), kuid jäi puhkuse ajal ootamatult haigeks ning raviasutus väljastas talle haiguslehe alates 24.05.2018. kuni 31.05.2018 (8 kalendripäevaks).

Sel juhul on töötajal vastavalt Vene Föderatsiooni töökoodeksi artiklile 124 (muudetud 5. veebruaril 2018) õigus valida:

- ta võib oma põhipuhkust pikendada puhkusega kokkulangevate haiguspäevade võrra ja siis naaseb ta 27. mai asemel tööle 4. juunil;

- või on töötajal õigus pärast puhkuse lõppu (14 päeva) kohe tööle naasta ning haigena oldud puhkusepäevade arv tuleb üle kanda teisele perioodile (st edasi lükata nt 4 päeva). , augustini 2018).

Nii üleviimisel kui ka puhkuse pikendamisel on oluline, et töötaja väljastaks raamatupidajale või personaliteenistusele ametlikult väljastatud puudetõendi. Puhkuse ja haiguslehe eest tasutakse eraldi! Samuti peaks töötaja ise kindlasti oma haigestumisest tööandjat teavitama ning edasisest puhkusepäevade üleviimise või pikendamise võimalusest.

Kaaluge esimest võimalust, kui puhkust pikendatakse. Sel juhul ei pea raamatupidaja puhkust ümber arvutama, kuna arveldusperiood jääb samaks ja puhkusetasu suurus vastavalt ei muutu.

Puhkuse pikendamiseks "1C: Palk ja personalijuhtimine 8", toim. 3.0, peate esmalt registreerima töötaja töölt puudumise pärast puhkuse lõppu. Registreerimine toimub personali abiga dokument "Puudumine (haigus, töölt puudumine, töölt puudumine)" jaotisest " Personal“ – „Kõik töötajate puudumised". Sel juhul on vaja märkida puudumise põhjus "Haigus (haigusleht pole veel suletud)."

Oluline on mõista, et puudumist tuleb andmebaasis kajastada maikuu (28. maist kuni 31. maini) maikuu töötasu korrektseks arvutamiseks, et töötaja jaoks oleks arvestatud õige töötatud päevade ja puudumiste arv. . Kui töötajal õnnestus haigusleht tuua näiteks enne maikuu palgaarvestust, siis dokument " puudumine" andmebaasis registreerida ei saa, kuid siiski on soovitatav seda teha.

Ja pärast seda, kui töötaja siseneb töökohale (5. juuni) ja annab haiguslehe, on vaja koguda hüvitisi: programmis jaotis " palk"- dokumentatsioon " Haigla lehed. Kuna meie näites on maikuu periood suletud ja haigusleht koguneb järgmisel perioodil - juunis, siis muudab programm töötaja haiguse ajale langevad registreeritud töölt puudumise ja puhkuse päevad ümber.

Seejärel peaksite parandama algse puhkusearvestuse dokumendi (jaotis " Palk" või " Personal" - dokumentatsioon " Pühad» ), klõpsates lingil parandamiseks", samal ajal muudame selles ainult puhkuse lõppkuupäeva, võttes arvesse haiguspäevi, st pikendame kuupäeva puude päevade arvu võrra. Kirjeldatud olukorras lõpeb E. N. Orlova puhkus 4. juunil. Arveldusperiood ja puhkusetasu suurus jäävad samaks, kuna puhkust ei katkestata.

Kuid jällegi on oluline märkida, et me parandame algset puhkusearvestuse dokumenti ainult siis, kui puhkus on kogunenud ühes kuus ja periood on juba suletud ning haigusleht kajastub teisel (praegusel) perioodil (nagu meie näites, puhkus mais on registreeritud, haigusleht juunis). Kui haigusleht ja puhkus kogunevad samale perioodile, mis pole veel suletud, siis ei pea te parandust tegema - sel juhul võite lihtsalt minna originaaldokumendi juurde " puhkus", määrake uus puhkuse lõppkuupäev ja postitage dokument uuesti.

Teine viis, kuidas töötaja haigusega kokkulangenud puhkusepäevad teisele perioodile üle viiakse, näeb ette puhkusetasu ümberarvutamise. Oletame, et töötaja Orlova E.N. otsustas puhkepäevi mitte pikendada, vaid kandmata jäänud 4 päeva üle järgmisele puhkusele, mis ettevõttes kinnitatud puhkuste ajakava järgi peaks toimuma 1.-14.august 2018. Sel juhul puhkuse ümberarvestus on ette nähtud, kuna puhkusepäevad on katkenud ja vastavalt ka arvutatud perioodid.

In "1C: Palk ja personalijuhtimine 8", toim. 3.0, töötaja haiguse tõttu puhkuse edasilükkamisel tuleb teha peaaegu samad sammud nagu eelmises näites, kui puhkust pikendati, nimelt: kõigepealt registreerime dokumendi “ Puudumine (haigus, töölt puudumine, töölt puudumine)"ja seejärel arvutage toetus dokumendi abil" Haigusleht". Alles nüüd pole enam vaja kogunenud puhkuse algdokumenti parandada, sest haiguslehe vormistamisel on summa neljale. puhkusepäevad automaatselt tühistatud. Ülejäänud puhkusepäevad kogunevad juba tulevasse perioodi, kuhu need üle kantakse, uus eraldi dokument "Puhkus".

Kuna ümberarvestuse käigus vähenes kulutatud puhkusepäevade arv ja puhkusetasu suurus, tekib enammakse Raha sellele töötajale. Tööandja saab sellest tuleneva enammakse töötaja palgast kinni pidada ainult töötaja enda nõusolekul ja kirjaliku avalduse alusel, kuid mahaarvamiste kogusumma ei tohiks ületada 20% kogupalgast (Venemaa tööseadustiku artikkel 138). Föderatsioon).

Puhkusele järgneb vallandamine

Näide.

Töötaja A. A. Berezkin otsustas omal algatusel võtta 3. aprillist kuni 23. aprillini 2018 (21 kalendripäeva) põhipuhkuse koos hilisema vallandamisega.

Pange tähele, et töötajal on täielik õigus kasutada oma puhkust enne vallandamist - see on sätestatud artikli 2. osas. Vene Föderatsiooni töökoodeksi artikkel 127.

Vaadeldavas näites peab raamatupidaja ennekõike koguma ja maksma töötajale puhkusetasu vähemalt kolm kalendripäeva enne puhkuse algust - see on kirjas art. 9. osas. Vene Föderatsiooni tööseadustiku artikkel 136, see tähendab, et puhkusetasu maksmise tähtaeg langeb 30. märtsile 2018.

In "1C: Palk ja personalijuhtimine 8", toim. 3.0, puhkuse kogunemine ja arvutamine, nagu juba eelmistes näidetes märgitud, toimub dokumendiga " puhkus". Pärast seda registreerib programm töötaja Berezkin A.A. vallandamise. - Seda saate teha dokumendi abil " Vallandamine»(peatükk "Personal" - "Vastuvõtmine, üleviimine, vallandamine").

Nagu märgitud Art. Vene Föderatsiooni töökoodeksi artikli 127 kohaselt loetakse vallandamise päevaks töötaja puhkuse viimane päev, see tähendab, et meie näites on see kuupäev 23. aprill 2018 ning kõik vallandamisel ja väljastamisel tehtud lõppmaksed. tööraamat tuleb teha töötaja ja tööandja vahelise töökohustuse lõppemise päeval, viimasel tööpäeval. Kirjeldatud olukorras on Berezkini viimane tööle mineku päev päev enne puhkuse algust (02.04.2018), mistõttu on sellel kuupäeval vaja teha töötajaga lõpparveldus, mis sisaldab tasumist töötasu, vallandamise hüvitis jne. Seda selgitatakse Rostrudi 24. detsembri 2007. aasta kirjas nr 5277-6-1.

Selleks, et vallandamisel puhkusehüvitise arvutamine oleks õige, on soovitatav kõigepealt vaadata töötaja kasutamata puhkuse jääki vallandamise kuupäeval (jaotis " Personal» – « HR aruanded" - aruanne " Puhkuse jäägid" või " Puhkusepuhkuse teave"). Oluline on märkida, et põhipuhkusele õiguse andev tööstaaž ei sisalda puhkusepäevade arvu koos järgneva vallandamisega! 3. aprilli seisuga kasutas töötaja Berezkin ära kogu oma varem kasutamata puhkuse, mistõttu tal ei ole õigust vallandamisel puhkuse hüvitamisele teenistusaja eest 3. aprillist 23. aprillini 2018.

Kui dokumendis "Töötamine" on vahekaardil " Puhkuse hüvitis" arvestatakse põhipuhkusele õigust andva staaži hulka puhkusepäevad koos järgneva vallandamisega, siis tuleb need käsitsi parandada.

Hüvitis kasutamata puhkuse eest

Näide.

Töötaja Zakharkin S.P. on II grupi puudega inimene. Kooskõlas 24. novembri 1995. aasta seaduse nr 181-FZ "On" artikliga 23 sotsiaalkaitse puuetega inimesed Vene Föderatsioonis” on tal õigus saada pikendatud põhipuhkust vähemalt 30 kalendripäeva (meie näites annab organisatsioon Zahharkinile 30 päeva puhkust). Tööperioodiks 25.01.2017 kuni 24.01.2018 on töötajal kasutamata puhkusejääk 16 päeva (see tähendab, et ta on juba varem 14 puhkusepäeva veetnud). Zakharkin S.P. kirjutas avalduse põhipuhkusele 06.04.2018 kuni 06.10.2018 7 kalendripäevaks ja soovib ülejäänud 9 puhkusepäeva eest saada rahalist hüvitist.

Kas raamatupidajal on õigus nõuda rahalist hüvitist kasutamata üheksa puhkusepäeva eest? Vastus on ühemõtteline – ei ole. Kuna vastavalt Art. Vene Föderatsiooni tööseadustiku artikli 126 kohaselt on kasutamata puhkusepäevad võimalik asendada rahalise hüvitisega ainult siis, kui need ületavad 28 kalendripäeva iga töötaja töötatud aasta kohta. Zahharkinil kui puudega inimesel on õigus saada pikendatud põhipuhkust 30 kalendripäeva aastas, mis tähendab, et rahalist hüvitist saab maksta vaid kahe eeldatava puhkuse päeva raames. Sel juhul peab töötaja iga-aastase põhipuhkuse andmise eest kirjutama avalduse hüvitise maksmiseks.

Põhipuhkust koguda samaaegselt hüvitisega "1C: Palk ja personalijuhtimine 8", toim. 3.0, peate looma "Puhkus" dokumendi (jaotises « Palk» või « Personal» ) ja vahekaardil " Põhipuhkus" sisestage sellesse puhkuse algus- ja lõppkuupäev, samuti asetage vastav lipp "Puhkuse hüvitis" märkides kompenseeritavate päevade arvu. Dokumendis arvutatakse automaatselt keskmine päevapalk, puhkusetasu ja rahaline hüvitis.

Kui raamatupidaja peab arvutama ainult rahalise hüvitise ilma töötajale puhkust andmata, siis registreeritavas dokumendis " Puhkus» peate eemaldama vastas oleva lipu" Puhkus» ja jäta ainult lipp" Puhkusekompensatsioon. Sellest tulenevalt arvestatakse ainult puhkuse rahalist hüvitist.

Pange tähele, et näites S. P. Zakharkiniga makstakse hüvitist põhipuhkuse eest, kuid seda pikendatakse ja seetõttu kajastub see vahekaardil " Põhipuhkus» dokumendis " Puhkus". Kui töötajal on õigus saada põhipuhkust lisapuhkusele, kajastub selle kogunemine ja hüvitis vahekaardil “ Lisapuhkused, puhkepäevad. Selleks seadke lipp " Anda lisapuhkust» , siis nupp " Lisama» valige sobiv puhkuse tüüp ja märkige hüvitise päevade arv veergu " Päevad komp."

Vastavalt Vene Föderatsiooni tööseadustiku 19. peatüki "Puhkus" ja Rahvusvahelise Tööorganisatsiooni konventsiooni nr 132 "Tasustatud puhkuse kohta" sätetele on kõigil töötajatel õigus puhkusele. Artiklis käsitlevad ettevõtte "1C" metoodikud iga-aastaste tasustatud puhkuste (põhi- ja lisapuhkuse) kajastamisega seotud küsimusi jaotises "1C: Palk ja personalijuhtimine 8". Antakse protseduur personaliametniku ja maksja puhkusearvestuse algparameetrite seadistamiseks, samuti töötajate hüvitiste hinnanguliste kohustuste moodustamiseks programmis.

Iga töötaja, kes töötab tööleping, on õigus puhkusele - see on sätestatud Vene Föderatsiooni põhiseaduse artikli 37 lõikes 5 ja kajastub Vene Föderatsiooni töökoodeksi peatükis 19 "Puhkus", mille sätete kohaselt puhkused jagunevad. sisse järgmised tüübid: iga-aastane tasustatud (põhi- ja lisa), ilma palgata, õppe-, lapsehoolduspuhkus.

Vene Föderatsiooni töökoodeksi iga-aastase tasustatud puhkuse sätted ei ole vastuolus Rahvusvahelise Tööorganisatsiooni konventsiooniga nr 132 "Tasustatud puhkuse kohta", mis Venemaa Föderatsioon jõustus 6. septembril 2011 ja annab mõnes mõttes töötajatele veelgi laiemaid garantiisid.

Puhkuse arvestuse ja arvestamise ülesanne koosneb sisuliselt mitmest osast.

Ühest küljest on see nõutavate puhkusepäevade arvu arvutamise ja arvestamise ülesanne ning teisest küljest puhkusetasu suuruse arvutamine, keskmise töötasu arvutamine. Lisaks on selle ülesandeks kuluarvestus ja kohustuste hindamine.

Töötajal on õigus saada puhkust 2,33 päeva iga töötatud täiskuu eest.

Miks just 2,33? Kui töötaja on töötanud organisatsioonis 12 kuud, mille hulka kuulub ka puhkus vastavalt Vene Föderatsiooni tööseadustiku artiklile 121, on tal õigus saada 28 kalendripäeva pikkust iga-aastast puhkust. Seetõttu on ühes kuus 28 päeva: 12 kuud. Töölepingu tähtaegade arvutamisel, mis annavad õiguse saada hüvitist vallandamisel puhkuse eest, jäetakse alla poole kuu ülejäägid arvestusest välja ja üle poole kuu ülejäägid ümardatakse täiskuuks (töölepingu punkt 35). NSVL NCT poolt 30.04.1930 nr 169 kinnitatud eeskirjad "Korrapäraste ja lisapuhkuste kohta".

Vaatame, kuidas saate programmi "1C: Palk ja personalijuhtimine 8" abil iga-aastaste tasustatud puhkuste arvestamise probleemi lahendada.

Algseaded

Jätke raamatupidamise parameeter

Kõigepealt peate otsustama raamatupidamise seadete üle. Tuleb otsustada, milline dokumentidest on personali korraldus puhkuseks või arveldusdokument tekkepõhine puhkus - registreerib süsteemis puhkuse kasutamise fakti. Tegelikud puhkused kantakse personali- või arveldusdokumentide läbiviimisel maha. Mahakandmise järjekord määratakse iga organisatsiooni jaoks raamatupidamise parameetrites. Puhkusekompensatsioon, olenemata valitud tegelike puhkuste mahakandmise korrast, kajastatakse alati koos arveldusdokumentidega puhkusesaldodes. Programmi sätetes raamatupidamisparameetri määramisega Puhkuste saldod vähenevad tegelike puhkuste registreerimisel - personali tellimuste alusel või Arveldusdokumendid- aruannete koostamisel veenduge, et määratud tüüpi dokumendid on konteeritud.

Puhkuse sissetuleku kood

Oluline on otsustada, millisest poliitikast juhindute puhkusetasult üksikisiku tulumaksu arvutamisel. Kas puhkust, nagu tavapärast, loetakse töö eest tasumiseks või on see järjekordne sissetulek sularahas. See on oluline veerevate puhkusepäevade üksikisiku tulumaksu arvestamisel. Puhkusetulu kood üksikisiku tulumaksu arvestuseks - 2012.a. Tuletame meelde, et tulu laekumise kuupäev määratakse kindlaks Vene Föderatsiooni maksuseadustiku artikliga 223. Palga vormis sissetulekute sissetuleku saamise kuupäev on selle kuu viimane päev, mille eest tulu koguneb, ja muude rahaliste tulude puhul - tulu väljamaksmise (või tekkepõhise sissetuleku) päev. See tähendab, et kogu küsimus on selles, millise perioodi pealt üksikisiku tulumaks rakendub - sellel kuul, millal puhkus koguneb või mille eest. Vaikeseadet saate muuta, lisades oma koodi, näiteks 2012n kataloogis Üksikisiku tulumaksu tulukoodid, säästmine Aruandluse kood - 2012(joonis 1). Ja siis viitab üksikisiku tulumaks samale perioodile, mil puhkus koguneb.

Riis. 1

Kataloogis Tulukood üksikisiku tulumaksu arvutamiseks on võimalik täpsustada Tulude arvestamise kord üksikisiku tulumaksu arvestamisel.

Näide

Septembri puhkus koguneb oktoobri ja novembri eest.

Tellimuse kasutamine Kuude järgi, mille kohta arvestatakse (1)

Täpsustatud tulude arvestamise korras registreeritakse üksikisiku tulumaks kahes osas, nendel kuudel, mille eest puhkust kogutakse - vastavalt oktoober ja november. maksusoodustused, rakendatakse nii oktoobris kui ka novembris.

Need. ei võeta arvesse, millal tulu tekkis, vaid oluline on, mis kuude eest.

Tellimuse kasutamine Kogunemiskuu järgi

Selle tulude arvestamise korra korral registreeritakse üksikisiku tulumaks puhkuse kogunemise kuul - septembris. Maksusoodustused, rakenduvad ainult septembrikuud.

Need. seda võetakse arvesse alles siis, kui tulu kogunes, ükskõik mis kuude eest.

Hetkel puhkuseks (sissetulekukood 2012), vastavalt seadusele kord Kogunemiskuu järgi.

Kuidas seadistust muuta kui varem kasutatud tellimus Kuu järgi, mille eest arvestatakse?

Muutes seadistust kataloogis Tulukood üksikisiku tulumaksu arvutamiseks koodi 2012 puhul saame, et kõik vastloodud dokumendid registreeritakse vastavalt nendele seadistustele, kuid varem sisestatud dokumendid jäävad muutumatuks. Usaldusväärse üksikisiku tulumaksu arvestuse ja aruande saamiseks on soovitav, et aasta jooksul arvestataks üksikisiku tulumaksu samas korras.

Selleks peate pärast seadistuste tegemist dokumendid uuesti postitama. Organisatsioonide töötajate palgaarvestus.

Erilist tähelepanu tuleks pöörata detsembrist jaanuarisse liikuvatele puhkustele. Eelmisel aastal neid aruandesse ei lisatud, sest vastavalt korraldusele (1) kuulusid need jaanuarikuusse. Ja jooksval aastal on vaja kas nendega seotud dokumente mitte uuesti edastada Organisatsioonide töötajate palgaarvestus või pärast uuesti läbiviimist koostage parandusaruanne viimase aasta kohta.

Põhi- ja lisapuhkuse tüübid

Puhkuse vaikimisi pikkus on 28 päeva. Aga on eraldi kategooriad töötajad, kellel on muud puhkuseperioodid. Nii on näiteks õpetajate puhul Vene Föderatsiooni valitsuse 01.10.2002 määruse nr 724 alusel puhkuse kestus 42 kuni 56 kalendripäeva, teaduskandidaatidel 36 kalendripäeva (määrus). Vene Föderatsiooni valitsuse 08.12.1994 nr 949), mõnele töötajale tervishoid - 36 kalendripäeva (Vene Föderatsiooni valitsuse 03.04.1996 määrus nr 391) jne.

Programmis "1C: Palk ja personalijuhtimine 8" salvestatakse põhipuhkuse tüübid samanimelises kataloogis Põhipuhkuse liigid.

Iga kataloogi kantud põhipuhkuse liigi kohta tuleb märkida, millistel päevadel aastaks ettenähtud puhkusepäevade arv arvestada: kalendripäevades või tööpäevades. Samuti peaksite kataloogis märkima, kas see põhipuhkus antakse kõigile töötajatele (aktiveerige ruut Andke puhkus kõigile töötajatele).

Organisatsioonide ametikohtade loetelu

Kui teatud tüüpi põhipuhkust kõigile töötajatele ei võimaldata, tuleb see kataloogis ära märkida Organisatsioonide ametikohad järjehoidja peal Iga-aastased pühad(joonis 2).

Riis. 2

Arveldustüübi plaanid täiendavateks pühadeks

Arvutustüüpide plaanis tuleb sisse seada viitlaekumine lisapuhkuse arvutamiseks või mitme viitvõla arvutamiseks, kui organisatsioon kasutab erinevat tüüpi lisapuhkust Põhilised viitlaekumised. Järjehoidja Arvutused nimi, komplekt Arvutusmeetod, tavaliselt - Keskmine puhkus kalendripäevas.

Järjehoidja Aeg peab märkima kasti Omamoodi aeg - Töötamata täisvahetused, samuti töölähetused, ja valida tööaja kasutamise klassifikaatorist sobiv tüüp. See on aja tüüp vastavalt klassifikaatorile Lisapuhkus määrab selle kogunemise nähtavuse ja saadavuse puhkusetellimuse veerus - Lisapuhkuse liik.

Selleks, et arveldusdokumendi konteerimisel oleks põhipuhkuse liikide lõikes jäägid õigesti arvutatud, tuleb põhipuhkuse liik märkida. Peamine või Täiendavad viitvõlad järjehoidja peal Kasutamine.

Järjehoidja maksud vastavalt eelnevalt valitud puhkusetasult üksikisiku tulumaksu arvestamise poliitikale näitame kas standardkoodi 2012 või meie poolt varem määratletud 2012n.

Järjehoidja Kaastööd täidetud nagu tavaliselt. Need on sissetulekud, mis on täielikult maksustatud kindlustusmaksetega.

Järjehoidja täitmisel muud võite soovitada võtta prooviks standardset tekketüüpi - Lahkumine kalendripäevade kaupa ja täitke sama.

Personaliametniku poolt puhkuste arvestus

Mõelgem, milliste ülesannetega töötajate puhkuste arvestamisel seisab silmitsi personaliosakonna töötaja.

Personaliametnik peaks lisaks puhkusele või selle eest rahalise hüvitise saamise õiguse andvate töötingimuste arvestamisele vastavalt Vene Föderatsiooni tööseadustiku artiklile 123 pidama ka puhkuse ajakava. Puhkuste ajakava on kohustuslik nii tööandjale kui ka töötajale.

Puhkuse ajakava

Organisatsiooni puhkuste ajakava saab sisestada juhtide puhkuste ajakava alusel, kui peetakse juhtimisarvestust (menüü Personaliarvestus - Töölt puudumise arvestus - Organisatsioonide puhkuste ajakava sisestamine) või lihtsalt täita töötajate nimekiri. Veergu puhkuse algus- ja lõppkuupäeva täitmisel Märge programm ütleb teile, milliseks perioodiks puhkus on planeeritud (joonis 3).

Riis. 3

Sellest dokumendist saate aruande vormil T-7 ja mugava diagrammi, mis võimaldab visualiseerida puhkuse ristmikke (joonis 4).

Riis. 4

Kujul Puhkuse jäägid(menüü Personaliarvestus – Töölt puudumise arvestus) saad redigeerida ülejäänud puhkusi, saada puhkuse tõendi ning samuti saad nupule vajutades määrata puhkuse individuaalse kestuse Muutke puhkusepäevade arvu aastas. Siin saate nupule klõpsates muuta ka ülejäänud puhkust Muuda puhkusejääki. Selle teabe põhjal koostatakse aruanne. Abi puhkuseks.

Kui raamatupidamisseadetes on märgitud, et puhkuse kasutamise fakt fikseeritakse personalidokumendiga, siis puhkusekorralduse enda ja muudatuste korral selle paranduste postitamine on kohustuslik.

Dokumendist Organisatsioonipuhkus töötajatele puhkuse andmise korralduse saate printida vormidele T-6 ja T-6a.

Lisapuhkus

Lisaks korralisele iga-aastasele tasulisele puhkusele on teatud kategooria töötajatel õigus saada ka lisapuhkust. Täiendavat puhkust võib ette näha Vene Föderatsiooni töökoodeks, muud normatiivaktid vastavalt töö(kollektiiv)lepingule. Täiendavad puhkused, sealhulgas kahjulike ja (või) ohtlike töötingimustega töötavatele töötajatele, töö eripära tõttu, ebaregulaarse tööajaga töötajatele on ette nähtud Vene Föderatsiooni töökoodeksi artiklis 321. Ohtlike kutsealade lisapuhkuse õiguse määramisel tuleks juhinduda kinnitatud nimekirjast. NSV Liidu Riikliku Töökomitee ja Üleliidulise Ametiühingute Kesknõukogu Presiidiumi määrus 21. novembrist 1975 nr 273 / P-20.

Personali puhkusekorralduse väljade seadistustes esialgu lisapuhkuse sisestamise välju ei ole. Nende kättesaadavaks tegemiseks dokumendi kujul Organisatsioonide pühad paremklõpsake menüü kuvamiseks ja valige Loendi kohandamine. Märgi väljad Lisapuhkuse liik, alusta lisapuhkust, päevad ja vajuta nuppu Okei.

Nüüd on need väljad vaatamiseks ja muutmiseks saadaval. Puhkuse algus- ja lõppkuupäev sisestatakse lisapuhkust arvesse võttes, lisapuhkus märgitakse “kaasa arvatud”.

Kas korraldust saab teha ainult lisapuhkuse kohta? Jah. Ja siis mõlemad väljad: Puhkuse algus Ja Lisapuhkuse algus täidetakse samamoodi - puhkus ja lisapuhkus langevad kokku.

Kas ühe tellimusega saab ühele töötajale teha mitu lisapuhkust? Jah. Kuid iga lisapuhkuse kohta - eraldi sissekanne.

Näide

|

JSC "Taon" töötaja iga-aastane tasustatud puhkus G.A. Illarionova 1. märtsist 30. märtsini 2012, sealhulgas 3 päeva lisapuhkust kahju eest ja 2 päeva ebaregulaarse tööaja eest. Kui põllul Tuleta meelde organisatsioonist lahkumiseks lipu panemiseks tähendab see, et töötaja on puhkusel seni, kuni personaliosakonna töötaja dokumendi esitab Tagasi tööorganisatsioonidesse. Meie näites on tagastamise kuupäev 1. aprill 2012. Kui rekvisiidid Tuleta meelde puhkusekorraldus organisatsioonis on tühi, siis toimub tööle naasmise fakt automaatselt alates puhkuse lõppkuupäevale järgnevast kuupäevast. Seadistamine ja lipu tühistamine Vabastage / tehke panus on olulised, millal Personaliarvestuse seadistamine lipu komplekt Personalitabeli järgi kontrollimiseks muutub personali ajal hindade arv. |

Vallandamise korralduse andmisel asendatakse automaatselt hüvitamisele kuuluvate puhkusepäevade arv, samuti päevad, mille eest tuleks varem kogunenud puhkust kinni pidada.

Puhkuste arvestus raamatupidamisosakonna poolt

Sisestatud personalidokumentide alusel genereerib maksja arveldusdokumendid.

Pange tähele, et kui mingil põhjusel ei peeta personaliarvestust programmis 1C: Palgaarvestus ja HR 8, saate kohe sisestada arveldusdokumendi .

Töötlemise kasutamine Puudumise analüüs suurendab oluliselt personali- ja raamatupidamisosakondade vahelise suhtluse efektiivsust. Palgakalkulaatoril on mugav teha näiteks järgmist. Määratud töötlemisel kuu kohta koostada kõigi töötajate lahkumise nimekiri. Ja siis, vaadates läbi esmased allkirjastatud dokumendid, märkige need ära elektroonilised dokumendid, millele on vastavad juhtkonna poolt allkirjastatud korraldused. Seejärel koostage kohe kõik arveldusdokumendid, arvutage ja postitage, vajutades töötlemisel järjestikku vastavaid nuppe (joonis 5).

Riis. 5

Mõnel juhul ei saa töötlemist täielikult automatiseerida. Näiteks meie näites kahe lisapuhkusega. Arveldusdokumendis Puhkuse kogumine organisatsioonide töötajatele vastab teisele lisapuhkus, tuleks redigeerida Puhkuse alguskuupäev. See kuupäev peab olema sama, mis esimeses dokumendis (03.01.2012), et keskmise töötasu arvestus oleks sama.

Selleks saate Avatud arveldusdokument otse töötlemisvormilt (joonis 6).

Riis. 6

Arveldusdokumendi vormis Puhkuse kogumine organisatsioonide töötajatele arvestatakse põhipuhkust, lisa- ja puhkusehüvitist.

Osa puhkusest võib asendada rahalise hüvitisega.

Kasutamata puhkuse hüvitise arvutamiseks vallandamisel vastavalt Vene Föderatsiooni tööseadustiku artiklile 127 on ette nähtud veel üks dokument - Arvestus organisatsioonide töötaja vallandamisel(menüü Organisatsioonide palgaarvestus – esmased dokumendid).

Pange tähele, et pärast "vallandamisel arvutamise" täitmist peaksite tegema "palgalehe", st sisestama dokumendi Organisatsioonide töötajate palgaarvestus koondatud isikule (või arvutage ümber, kui selline dokument oli juba olemas), et võtta arvesse üksikisiku tulumaksu.

Hinnangulised töötajate hüvitiste kohustused

Alates 2011. aasta aruandlusest vastavalt PBU 8/2010 "Eeldatavad kohustused, tingimuslikud kohustused ja tingimuslikud varad" on kõik organisatsioonid, v.a. krediidiasutused, riigi(omavalitsus)asutused on kohustatud aru andma hinnangulised kohustused. Väikeettevõtted, välja arvatud väikeettevõtted – avalikult paigutatud emitendid väärtuslikud paberid ei pruugi seda PBU-d rakendada (PBU 8/2010 punkt 3).

Arvestuslikud kohustused raamatupidamises, vastavalt PBU 8/2010 punkti 5 tingimustele, on eelseisvate puhkuste ja aasta töötasude maksmise kulud.

Selleks, et hinnangulised kohustused kajastuksid raamatupidamises ja moodustatavates lähetustes, peate programmis "1C: Palk ja personalijuhtimine 8" Arvestusvalikute seadistamine järjehoidja peal Hinnangulised kohustused märkige ruut Vormista hinnangulised kohustused raamatupidamises.

Organisatsiooni taotlusel võib vastavalt Vene Föderatsiooni maksuseadustiku artiklile 324.1 maksuarvestuses kajastada ka raamatupidamises kajastatud töötasu hinnangulisi kohustusi.

Üksikasjaliku näite töötajate hüvitistega seotud hinnanguliste kohustuste arvestamise kohta jaotises "1C: Palk ja HR 8" leiate infosüsteem ITS PROF jaotises "Personal ja töötasu" - Kataloog "Personaliarvestus ja arveldused personaliga 1C programmides" - "Raamatupidamise seaded"

Puhkusetasu automaatseks arvutamiseks konfiguratsioonis 1C 8.3 Ettevõtte raamatupidamine 3.0 peate jaotise Administreerimine - Raamatupidamise sätted - Palgaseaded seadistustes märkima vastava märkeruudu:

Tähelepanu! Kahjuks ei leia 1C raamatupidamine 8.3-s puhkuse ajakava, seega peate neid hoidma teistes programmides või kasutama selleks 1C ZUP-i.

Puhkuse arvestamine ja arvestamine punktis 1C 8.3 Raamatupidamine

Puhkuse arvutamiseks konfiguratsioonis 1C 8.3 Raamatupidamine 3.0 on vastav dokument Puhkus:

Jaotises 1C 8.3 Raamatupidamine 3.0 loome uue puhkusedokumendi, kuhu märgime:

- tekkekuu;

- tekkekuupäev;

- töötaja täisnimi;

- puhkuseperiood;

- puhkuse põhjus;

- Millise perioodi eest tööpuhkust antakse:

Infobaas 1C 8.3 Raamatupidamine 3.0 arvutab keskmise päevapalga arveldusperioodi tegelikult kogunenud töötasu alusel. Samal ajal saab seda arvutust punktis 1C 8.3 vaadata, klõpsates:

Vajadusel saab jaotises 1C 8.3 Raamatupidamine 3.0 töötatud päevade arvu ja sissetulekuid käsitsi reguleerida.

Vahekaart Kogunenud kajastab puhkuse kogunemist, samas kui väli Tulemus on redigeerimiseks saadaval:

Puhkusedokument sisaldab vajalikke prinditavaid väljavõtteid:

- Puhkuse korraldus (puhkuse andmise kohta - vorm T-6):

- Keskmise töötasu arvutamine:

1C 8.3 Raamatupidamine 3.0-s saab soovi korral redigeerida ka dokumentide trükivorme, selleks peate klõpsama trükitud kujul ikooni:

Nupule vajutades näete puhkuse dokumendi liikumisi registrite kaupa. Koostatakse järgmised puhkusepostitused:

Puhkusetasu punktis 1C 8.3 Raamatupidamine

Puhkusetasu maksmiseks punktis 1C 8.3 Raamatupidamine 3.0 koostatakse makseteatis:

Kui see arvutab viitsummad pärast puhkust järelejäänud päevade eest:

Üksikisiku tulumaks dokumendis Palgaarvestus arvestatakse ainult “tükilt” töötasust. Samas arvestati ja peeti puhkusetasu maksmisel kinni üksikisiku tulumaks puhkusetasult:

Kuidas arvutada hinnangulisi puhkusekohustusi 1C 8.3 ZUP-is, vaadake meie videoõpetust:

Puhkusetasu käsitsi sisestamine punktis 1C 8.3 Raamatupidamine

Kui programm 1C 8.3 Raamatupidamine 3.0 ei arvuta automaatselt puhkusetasu, tähendab see, et seadete ruut pole märgitud. Siis on vaja tekke kataloogi luua uut tüüpi süüdistused:

Jaotises 1C 8.3 Raamatupidamine 3.0 peate uue tekkepõhise tüübi Puhkus loomisel määrama:

- Tekkevõla liigi nimetus;

- Tulukood 2012;

- Kindlustusmaksetele kuuluv sissetulek;

- Märgime töötasu kuluartikli;

- Peegeldusmeetod raamatupidamises:

Edasi rubriigis Palk ja personal - Kõik tekkepõhised - Loo, valige töötaja ja vastav tekkepõhine Põhipuhkus. Puhkuse kogunemise tulemuse sisestame käsitsi, olles arvutanud puhkusetasu suuruse vastavalt töötasu käsitlevatele tööseadustele:

Jaotises 1C 8.3 Raamatupidamine 3.0 arvutatakse ka üksikisiku tulumaksu summa puhkusest:

Täpsemalt on moodulis juttu puhkusetasu maksmisest, kasutamata puhkuse eest hüvitise maksmisest. Kursuse kohta lisateabe saamiseks vaadake järgmist videot:

Saidil näete meie teisi tasuta artikleid ja konfiguratsioonide materjale:

1C () Raamatupidamine.