Kombinesoonide postitamine ja mahakandmine 1 sekundiga 8.2. Raamatupidamisinfo

Spetsiaalne riietus on mõeldud töötajate individuaalseks kaitseks, näiteks ohtlikes tööstusharudes töötades või kaitseks saaste eest, analüüsime töörõivaste arvestust 1s Raamatupidamine 8, toim.2.

Tööriiete arvestus 1ses oleneb selle kasutusperioodist ja maksumusest. Nii et alla 12 kuu kasuliku elueaga kombinesooni arvestatakse nii raamatupidamises kui ka maksuarvestuses materjalikulude osana. Kombinesoonid, mille kasutusiga on üle 12 kuu ja mille maksumus on alla 40 000 rubla, arvestatakse raamatupidamises erinevalt ja maksuregistrid. Raamatupidamises võetakse see arvesse varude koosseisus, kuid selle soetusmaksumus makstakse tagasi lineaarselt sõltuvalt kasulikust elueast. Maksuarvestuses kantakse sellised kombinesoonid kohe maha materjalikulud. Sel juhul on ajutine erinevus. Ja kombinesoonid, mille kasutusiga on üle 12 kuu ja mille maksumus on üle 40 000 rubla, võetakse arvele põhivarana ning maksuarvestuses amortiseeritava varana.

Kombinesoonide arvestus 1s Raamatupidamine 8

Mõelgem, kuidas arvestada alla 12 kuu kasutusajaga töörõivaid 1s Raamatupidamine 8, rev.2.

Näiteks OÜ "Veda" ostis majahoidja ülikonna 2 tk. hinnaga 2000 rubla. (Käibemaks peale 18%). Siis sai käiku pandud korrapidaja ülikond 2 tk.

Esimene dokument on Kaupade ja teenuste kviitung, mille leiate vahekaardilt Ostmine. Toimingu tüüp "Ost, vahendustasu". Uues dokumendis märgime ära vastaspoole, lepingu ja lao. Dokumendi allosas lisage või valige kombinesooni nimi, meie näites "kojamehe ülikond". See on meie jaoks uus element, nii et selle lisamiseks kataloogi "Nomenklatuur" minge kausta "Ülerõivad". Konto 10.10 “Laos olevad erivarustus ja eririietus” on selle kaustaga “lingitud”. Järgmiseks määra kogus, hind, käibemaksumäär ja postita dokument. Kui tarnija on esitanud arve, märkige selle number ja kuupäev.

Postitused genereeritakse vastavalt dokumendile:

Dt 10.10 Kt 60.01 Koristaja ülikond saabus ilma käibemaksuta

Dt 19,03 Ct 60,01 KM

Kombinesooni kasutuselevõtul on võimalik dokumendi "Kauba ja teenuste vastuvõtmine" alusel genereerida dokument "Materjalide kasutuselevõtt".

Siin tuleb määrata ühik, kuhu kombinesoon üle viiakse, isik, kasutusotstarve ja kogus.

Meie näites on kombinesooni kasutusiga 8 kuud, seetõttu märgime kasutuseesmärgi alla nimetuse “Tööriided kuni 12 kuud”, kulu tagasimaksmise viisiks on Makske kulu tagasi kasutusse üleviimisel, kasutusiga on 8 kuud. ja kulude kajastamise meetod - mahakandmine kontole 20.

Teostame dokumendi ja vaatame postitusi:

Dt 10.11.1 Kt 10.10 tunked anti käiku

Dt 20.01 Ct 10.11.1 makstakse kombinesooni maksumus ära

Vastavalt Art. Vene Föderatsiooni tööseadustiku artikli 221 kohaselt väljastatakse töötajatele kahjulike ja (või) ohtlike töötingimustega tööl, samuti eritemperatuuri tingimustes või saastatusega seotud tööl tasuta sertifitseeritud eririietus, -jalatsid ja -jalatsid. muud isikukaitsevahendid, samuti pesemis- ja (või) neutraliseerimisvahendid vastavalt standardnormidele, mis on kehtestatud Vene Föderatsiooni valitsuse määratud viisil.

Spetsiaalsed riided Need on isikukaitsevahendid organisatsiooni töötajatele. Need sisaldavad:

- spetsiaalsed riided;

- spetsiaalsed kingad;

- turvaseadmed (kombinesoonid, ülikonnad, sh isoleerivad, jakid, püksid, hommikumantlid, lambanahast mantlid, lambanahast mantlid, mitmesugused kingad, labakindad, prillid, kiivrid, gaasimaskid, respiraatorid, näokaitsed, kõrvakaitsed, silmakaitsed ja muud tüüpi spetsiaalsete riiete ja turvaseadmete kohta).

Tööandja on oma kulul kohustatud vastavalt kehtestatud normidele tagama eririietuse, spetsiaalsete jalatsite ja muude isikukaitsevahendite õigeaegse väljastamise, samuti nende hoidmise, pesemise, kuivatamise, parandamise ja asendamise (osa Vene Föderatsiooni tööseadustiku artikli 221 lõige 3).

Raamatupidamise tööriided

Käitumise järjekord raamatupidamine töörõivad määratakse eritööriistade, eriseadmete, eriseadmete ja erirõivaste arvestuse metoodiliste juhenditega (kinnitatud Venemaa Rahandusministeeriumi 26. detsembri 2002. a korraldusega nr 135n) (edaspidi metoodilised juhendid). ).Sõltuvalt kuludest ja kasutuseast võib kombinesoonid jagada kolme kategooriasse:

- Esimene kategooria: töörõivad, mille kasutusiga on alla 12 kuu.

- Teine kategooria: üle 12 kuu kasuliku elueaga kombinesoonid, mis ei kuulu põhivara hulka vastavalt PBU 6/01 "Põhivara arvestus" (lõige 4, punkt 5 PBU 6/01) kohase maksumuse kriteeriumi ja ettevõtte raamatupidamispoliitika.

- Kolmas kategooria: töörõivad, mis on osa põhivarast (kasulik eluiga üle 12 kuu väärtusega üle 40 000 rubla).

Teise kategooriasse kuuluvad kombinesoonid võetakse arvele varude koosseisus, kuid neid ei saa korraga kulukontodele maha kanda. Selle maksumus hüvitatakse lineaarselt, võttes aluseks tööeadele, mis on ette nähtud tööstusharu standardsetes normides kombinesoonide tasuta väljastamise jaoks, samuti töötajate kombinesoonidega varustamise eeskirjades (metoodiliste juhendite punkt 26).

Kontrolli tagamiseks tööriiete ohutuse üle pärast kasutuselevõttu arvestatakse seda bilansivälisel kontol (metoodilise juhendi punkt 23). Programmis "1C: Raamatupidamine 8" kasutatakse nendel eesmärkidel bilansivälist kontot MTs.02 "Kombinesoonid töös".

Kolmandasse kategooriasse kuuluvate kombinesoonide üle peetakse arvestust põhivara arvestuse korras.

Tööriiete maksuarvestus

Esimesse ja teise kategooriasse kuuluvate kombinesoonide maksumus sisaldub materjalikuludes nende kasutuselevõtmise ajal (Vene Föderatsiooni maksuseadustiku punkt 3, punkt 1, artikkel 254).Märge: Teise kategooria töörõivaste arvestuse tulemusena tekib ajutine erinevus, kuna raamatupidamises kantakse selliste töörõivaste maksumus maha järk-järgult (lineaarselt) ja maksuarvestuses toimub mahakandmine korraga (materjalikulu).

Kombinesoonide arvestus tarkvaras "1C: Enterprise Accounting 8"

Arvestuspoliitikas peaks kajastuma tunkede laoarvestuse, kasutusse andmise ja selle maksumuse tootmiskuludesse kandmise kord.Programmis "1C: Ettevõtte raamatupidamine 8" kontod 10.10 "Laos olevad eriseadmed ja eririided", 10.11.1 "Erirõivad kasutuses", samuti bilansiväline konto MTs.02 "Kombinesoon kasutuses". " kasutatakse töörõivaste arvestamiseks.

Selles artiklis vaatleme kolm võimalust töörõivaste kulude tasumiseks:

- kasutusse üleviimisel kulud tagasi maksma;

- lineaarne;

- proportsionaalselt toodete (tööde, teenuste) mahuga.

Analüüsime selle olukorra näitel raamatupidamise funktsioone:

15. juunil 2013 ostis Voskhod LLC tarnijalt Tekstilshchik LLC 5 kombinesooni hinnaga 1180 rubla. (koos käibemaksuga), kummikuid 7 paari hinnaga 590 rubla. (koos käibemaksuga) ja kindaid 15 paari hinnaga 33,6 rubla. (koos käibemaksuga).

Organisatsioon on kehtestanud kombinesoonide väljastamiseks järgmised normid: kombinesoonid - 1 tk aastas, kummikud - 1 paar kaheks aastaks.

Tööriiete kviitungid

Kombinesooni kättesaamist, aga ka omandatud materiaalset väärtust kajastatakse dokumendis "Kaubade ja teenuste kättesaamine". Dokumendi päis ütleb:- ladu, kuhu ostetud kombinesoon vastu võetakse;

- vastaspool-tarnija;

- leping, mille alusel ost tehakse.

Dokumendi "Kauba ja teenuste vastuvõtmine" alusel sisestatakse tarnija esitatud arve andmed. Arve sisestamiseks võib jälgida hüperlinki, mis on sinisega esile tõstetud dokumendi "Kaubade ja teenuste kättesaamine" allservas või kasutada vahekaarti "Arve" Arvel tuleb märkida saabuva number ja kuupäev (joonis 2).

Dokumendi "Kaubade ja teenuste kättesaamine" postitamise tulemusena moodustuvad kanded, mis kajastavad tööriiete lattu laekumist ja võlgnevuse tekkimist tarnija ees, samuti sissetuleva käibemaksu summat (joonis 3).

Kombinesoonide kasutuselevõtt

Kombinesoonide väljastamist kajastatakse kasutades dokumenti "Materjalide üleandmine käitamiseks" (vt joonis 4). Dokumendipäevikusse saab minna menüü kaudu: Nomenklatuur ja ladu - Kombinesoonid ja varustus - Materjalide käikuandmine.

Uue dokumendi lisamisel vahekaardil " Kombinesoonid» näitab töötajatele väljastatud kombinesoonide nimekirja (meie puhul on need kombinesoonid, kummikud ja kindad) (joon. 5).

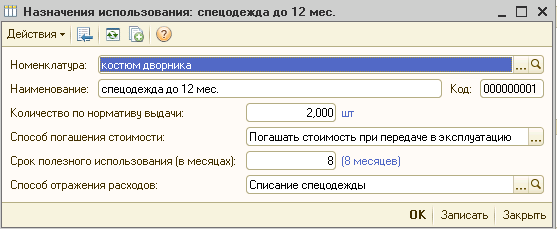

Veerus " Kasutusotstarve» info töörõivaste maksumuse tagasimaksmise viisi ja väljastamise määra kohta. Mõelgem üksikasjalikult, milline teave on sihtkohakaardil näidatud.

Märge: Kasutusotstarve määratakse igale kaubale eraldi (väli " Nomenklatuur”), seega ei saa loodud kombinesooni kasutusülesannet hiljem kinnaste jaoks kasutada. Kasutusotstarbe nimetuses saab märkida kombinesooni kasutusviisi, kasutusaja (kuni aasta või üle aasta). Sihtkaardil on märgitud väljastamise standardi kohane kogus, kulu tagasimaksmise viis (arvestusandmetel), kasulik eluiga kuudes (oluline tagasimaksevõimaluse “Lineaarne” kasutamisel) ja kulude kajastamise viis (s.t. kulukonto ja analüütika, mille jaoks riided maha kantakse). (vaata pilte 6, 7, 8):

Nagu varem mainitud, kantakse alla aastase kasutuseaga töörõivaste maksumus kuludesse kohe kasutusse andmise hetkel (meie puhul kontole 20 "Põhitoodang") nii raamatupidamises kui ka maksuarvestuses. , mille tulemusena ei esine püsivaid ja ajutisi erinevusi . Selliste kombinesoonide jaoks määratakse kulude tagasimaksmise viis " » (joonis 6).

Märge: « Makseviis” kasutusmääramiskaardil märgitud ” kajastab raamatupidamise seadistust. Maksuarvestuses kantakse kulu kuluna maha automaatselt. Kombinesoonide puhul, mille kasulik eluiga on alla aasta (mille mahakandmine raamatupidamises ja maksuarvestuses toimub samaaegselt), on näitaja " Kasulik elu» sisaldab analüüsiks vajalikku abiteavet, mis ei mõjuta dokumendi tulemusi.

Koostame saabaste jaoks kasutusülesande (joonis 7). Nagu varem märgitud, kui tööriiete kasulik eluiga on üle 12 kuu, siis raamatupidamises kantakse selliste töörõivaste maksumus kuluna maha järk-järgult kogu kasuliku eluea jooksul võrdsetes osades (lineaarselt) ja maksuarvestuses. mahakandmine toimub korraga, mille tulemuseks on ajutine erinevus.

Märge: Kasutusotstarbes on võimalik määrata ka kulu tagasimaksmise viis " Proportsionaalselt toodete (tööde, teenuste) mahuga”, kuid see ei kehti töörõivaste kohta. Seda saab rakendada ainult eriseadmetele.

Mahakandmise meetodil proportsionaalselt toodete (tööde, teenuste) mahuga määratakse eriseadmete maksumuse tagasimakse summa kindlaks toodete (tööde, teenuste) mahu loomuliku näitaja alusel. aruandlusperiood ja suhted tegelik kulu eriseadmete objekt toodete (tööde, teenuste) hinnangulise toodangu mahuni kogu määratud objekti eeldatava kasuliku eluea jooksul.

Toodete (tööde, teenuste) mahuga proportsionaalse mahakandmise meetodi kasutamine on soovitatav seda tüüpi eriseadmete puhul, mille kasulik eluiga on otseselt seotud toodetud toodete (tööde, teenuste) kogusega. näiteks stantsid, vormid, rullid jne.

Samuti koostame üle normide väljastatud kinnastele kasutusülesande (joonis 8).

Tööriiete väljastamisel üle normi tekib kulude hindamisel jääv erinevus (PR), kuna töörõivad kantakse raamatupidamisandmete järgi maha ning maksuarvestuses mahakandmise väärtust tulumaksuga ei maksustata. Püsiv erinevus ilmneb jooksval perioodil üks kord. Seega tehakse töörõivaste norme ületavate mahakandmiste korral tulumaksu korrigeerimine üks kord töörõivaste väljastamise perioodil.

Millele peaksin tähelepanu pöörama sellise tööriietuse kasutuseesmärgi lisamisel?

- IN" Makseviis» tähistab valikut « Tasuda kulud üleandmisel”, nii et raamatupidamises kanti kombinesooni maksumus kohe kuludesse (meie puhul konto 91.02) (joon. 8).

- täitmine" Kulude kajastamise viisid» (joon. 9, 10).

Valitud kulukontole uue kulude kajastamise viisi lisamisel tuleb märkida analüütika - kirje “Kuluartikkel” või “Muud tulud ja kulud” olenevalt valitud kulukontost (Joonis 10).

Konto 91.02 "Subconto 1" all on muude tulude ja kulude kirje. Loome uue artikli nimega "Ületavad normid". Uue artikli lisamisel on oluline märkida, et maksuarvestuses selle artikli kulusid tulumaksu arvestamisel ei aktsepteerita: veerus " Nõustumine NU-ga» tühjendage märkeruut (joon. 11, 12).

Raamatupidamises sellise seadistuse tulemusena kantakse tööriiete maksumus täielikult maha kontole 91.02 “Muud kulud” ning maksukontol tekib püsiv erinevus, mis mõjutab tulumaksu arvestamist.

Dokumendi “Materjalide kasutuselevõtt” tulemusena genereeritakse järgmised postitused (joonis 13):

Analüüsime dokumendi käigus tekkinud lähetusi.

Postitus Dt 10.11.1 Kt 10.10 kajastab tööriiete laost kasutuselevõttu.

Kombinesooni maksumus "Kombinesoonid", mille kulude tagasimaksmise viis " Tasuda kulud üleandmisel", kantud sisse Dt 20.01 täielikult nii raamatupidamises kui ka maksuarvestuses (kanne nr 4) 1000 rubla ulatuses.

Kombinesoonide "Kummikud" maksumus lineaarse tagasimaksemeetodiga kantakse kuludena maha ainult maksuarvestuses 500 rubla ulatuses. Samal ajal kajastatakse maksustatava ajutise erinevuse tekkimine kontodel 20.01 ja 10.11.1 (kanne nr 5). Selle töörõiva maksumuse tagasimaksmine raamatupidamises ja tekkinud ajutise vahe tagasimaksmine toimub igakuiselt kogu kasuliku eluea jooksul regulatiivse tehingu “Töörõiva ja erivarustuse maksumuse tagasimaksmine” läbiviimisel.

Kindad, mis väljastati üle normide (kanne nr 6) raamatupidamises kohe sisse täissumma(20 rubla) kanti maha muudesse kuludesse (konto 91.02) ning maksuarvestuses on tekkinud püsiv vahe, millega tulumaksu arvestamisel maks korrigeeritakse.

Töös olevate kombinesoonide saadavuse kontrollimiseks kantakse dokumendi konteerimisel kasutusele võetud kombinesooni maksumus bilansivälise konto МЦ.02 “Kombinesoonid töös” deebetisse (konteeringud nr 7, 8 ja 9) .

Tähtis! Kõigil saldokontodel peab alati olema täidetud võrdsus BU = NU + PR + VR (v.a kontod 90 ja 91, millel seda võrdsust ei pruugi käibemaksu summa võrra täita).

Selle nõude täitmise analüüsimiseks peate aruande seadetes bilansi loomisel lubama " Kontroll» selle võrdsuse täitmine (joonis 14).

Maksame järgmise kuu (juuli) kulu ära.

Plaanilise toimingu alustamiseks peate minema menüüsse: Raamatupidamine, maksud, aruandlus - Perioodi sulgemine - Plaanilised toimingud (joon. 15).

Dokumendi tulemusena genereeritakse tehing saabaste maksumuse lunastamiseks (joon. 16).

Dokumendi postitamisel deebetkontole 20.01 "Pealavastus" raamatupidamises kantakse kombinesooni maksumus maha, arvutatuna järgmiselt: 500 rubla. / 24 kuud = 20,83 rubla kuus. Samuti fikseeritakse kasutuselevõtu ajal tekkinud maksustatava ajutise vahe tagasimaksmine summas 20,83 rubla.

Tuleme tagasi töörõivaste kasutuselevõtu kuu juurde ja mõelgem, millised postitused kuu lõpus tekivad. Müügist saadavat tulu kajastame teenuse pakkumisega 11 800 rubla väärtuses. (koos käibemaksuga=18%) (joon. 17).

Dokumendi konteerimisel kajastatakse müügist saadud tulu ja käibemaksu laekumine (joon. 18).

Meie näites on kulud töörõivaste kasutuselevõtust ja tulu teenuse osutamisest. Uurime, kuidas kujunevad püsivad ja ajutised erinevused mõjutavad tulumaksu arvestamist. Selleks alustage töötlemist Kuu sulgemine».

Menüü: Raamatupidamine, maksud, aruandlus - Perioodi sulgemine - Kuu sulgemine (Joonis 19).

Analüüsime rutiinse toiminguga loodud postitusi " Tulumaksu arvestus» (Joonis 20)

Raamatupidamise kasumi väärtuselt (8980 rubla) arvutatakse tingimuslik tulumaksukulu:

8980 * 20% = 1796 rubla.

99,02,1 Dt 68,04,2 1796 RUB

Saabaste kasutuselevõtul (kasuliku elueaga 2 aastat) oli saabaste maksumus maksuarvestuses 500 rubla. Raamatupidamises makstakse see kulu tagasi kasuliku eluea jooksul (2 aastat) ja seetõttu tekib saabaste kasutuselevõtmise ajal maksustatav ajutine erinevus (TDT) summas 500 rubla, millest edasilükkunud tulumaks. kohustus arvutatakse kuu lõpus.

Dt 68.04.2 Kt 77 500 rubla * 20% = 100 rubla.

Kasutuselevõtu kuule järgnevast kuust tasutakse saabaste maksumus raamatupidamises ja hakatakse tasuma kasutuselevõtu kuul tekkinud edasilükkunud maksukohustust. Saadud ITW makstakse tagasi ülejäänud kasuliku eluea jooksul võrdsete osamaksetena:

Dt 77 Kt 68.04.2 500 rubla / 24 kuud * 20% = 4,17 rubla.

Kuna jooksval kuul väljastas organisatsioon norme ületavad kombinesoonid, tekkis juhtmestiku moodustamisel püsiv erinevus Dt 91.02Kt 10.11.1. Saadud konstantsest erinevusest arvutatakse püsiv maksukohustus (PNO) summas 20 rubla * 20% = 4 rubla.

Dt 99.02.3 Kt 68.04.2 4 hõõruda.

Arvestuslik tulumaks summas 1700 rubla. jaotatud eelarve tüübi järgi: föderaalne ja piirkondlik.

1700 hõõruda. / 20% * 2% = 170 rubla. V Föderaalne eelarve(juhtmestik nr 1)

1700 hõõruda. / 20% * 18% = 1530 rubla. piirkonnaeelarvesse (postitus nr 2)

170 hõõruda. + 1530 hõõruda. = 1700 rubla.

Mõelge, milliseid postitusi järgmisel kuul genereeritakse. Arvutamise mugavuse huvides kajastame taas müügitulu summas 11 800 rubla. (koos käibemaksuga=18%).

Rutiinse toimingu tegemisel " Tulumaksu arvestus» Juuli kohta koostatakse järgmised postitused (joonis 22).

Raamatupidamise kasumist (9 979,15 rubla) arvutatakse tingimuslik tulumaksukulu (1 995,83 rubla):

9 979,15 * 20% = 1 995,83 rubla.

99.02.1 Dt 68.04.2 1995.83 RUB

Juulis hakkab tagasi maksma edasilükkunud tulumaksu kohustust 77Kt 68.04.2 summas 4.17 rubla. Sellelt summalt korrigeeritakse tulumaksu, mis, võttes arvesse edasilükkunud tulumaksu kohustust, moodustas 2000 rubla.

Arvestuslik tulumaks summas 2000 rubla jaotatakse föderaaleelarvele (2%) ja piirkondlikule eelarvele (18%).

2000 hõõruda. / 20% * 2% = 200 rubla. (juhtmestik nr 1)

2000 hõõruda. / 20% * 18% = 1800 rubla. (juhtmestik nr 2)

Juuli lõpus genereeritud postitused genereeritakse järgmise 23 kuu jooksul (kuni saabaste maksumus on tasutud), eeldusel, et puuduvad täiendavad püsivad ja ajutised erinevused.

Abi-maksuvara ja -kohustuste arvestus

Aruanne "Maksuvarade ja -kohustuste võrdlusarvutus" on mõeldud varade ja kohustuste hindamise püsivate ja ajutiste erinevuste suuruse analüüsimiseks.Aruande trükitud vorm on raamatupidamisdokument, mis kinnitab varade ja kohustuste väärtuse püsivate ja ajutiste erinevuste kajastamise korra aruande koostamise kuul.

Abi saab minna läbi menüüpunkti: Raamatupidamine, maksud, aruandlus - Perioodi sulgemine - Kuu sulgemine - Abi-arvutused.

Aruandes olev teave on jagatud kahte plokki:

- püsivate erinevuste jagu, millelt arvestatakse püsivaid maksuvarasid ja -kohustusi;

- ajutisi erinevusi kajastav osa, millest arvutatakse edasilükkunud tulumaksu vara ja kohustus (joon. 24, 25).

Analüüsime juunikuu aruande andmeid. Jooniselt 24 näeme, et juunis tuvastati 20 rubla püsiv erinevus, mis tekkis norme ületavate tööriiete (kindad) mahakandmisel. Pärast kuu sulgemist joonisel 21 veerus 7 arvutati püsiv maksukohustus sellest tulenevalt summade konstantsest erinevusest:

20 hõõruda. *20% = 4 rubla.

Joonis 25 kajastab kajastatud ajutise erinevuse summat summas 500 rubla. saabaste üleandmisest, millelt arvestatakse edasilükkunud tulumaksu kohustust:

500 hõõruda. * 20% = 100 rubla.

Koostame juulikuu maksuvarade ja -kohustuste väljavõtte-kalkulatsiooni (joonis 26).

Nagu on näha jooniselt 26, moodustati juulis võrdlusarvestus ainult osas “Aetakse edasilükkunud tulumaksu nõuded ja kohustused” (juulis toimub edasilükkunud tulumaksu kohustuse tagasimaksmine).

Joonise 26 teine veerg ("Kajastatud varem") kajastab eelmisel kuul tekkinud ajutise erinevuse kajastamist summas 500 rubla. Kajastatud maksustatav ajutine erinevus tasaarveldatakse igakuiselt summas:

500 rubla /24 kuud = 20,83 rubla

Edasilükkunud tulumaksu kohustuse tasumine.

Tööriiete arvestamiseks on vähemalt kaks võimalust, see on siis, kui töörõivaid kasutavad organisatsiooni töötajad ja kui töörõivad antakse üle lepingulise organisatsiooni töötajatele.

Kombinesoonide postitamine toimub igal juhul samamoodi, nagu tavaline kaupade ja teenuste kättesaamise dokument. Sissepääs toimub järgmiselt:

Kõrval saateleht tarnijalt:

Dt 10.10 ct 60.01 - kombinesooni maksumuse summas ilma käibemaksuta

Dt 19.03 ct 60.01 - tarnijalt käibemaksu summale

Kõrval arve tarnijalt:

Dt 68.02 ct 19.03 - käibemaksu summale

Seejärel, kombinesoonide väljastamisel, peavad töötajad vormistama dokumendid. Kombinesoonide ja erivarustuse üleandmisel töötajatele tuleb tugineda Tööministeeriumi 18. detsembri 1998. a määrusele nr 51, Vene Föderatsiooni Rahandusministeeriumi 26. detsembri 2003. aasta korraldusele nr 135n. ettevõttesisesed kohalikud aktid.

Fakt on see, et tööriietel ja erivarustusel on kasulik eluiga, mille jooksul tuleks töörõivaste maksumus võrdsetes osades (lineaarselt) kulukontodele maha kanda. Tööriiete maksumuse ühekordne mahakandmine on lubatud, kui STI on alla aasta.

Igal juhul koostab programm dokumendi:

/Ladu/ - /Kombinesoonid ja varustus/- Materjalide ülekandmine operatsioonile, vajuta nupule loo

Avanevas dokumendis tuleb "Lisa" või "Vali" nupu abil täita nomenklatuur, isik ja kasutusotstarve, milles on vaja registreerida töörõivaste maksumuse kuluna mahakandmise võimalus.

Kui osade kaupa - valige lineaarne meetod ja määrake SPI

Kui ülekande kuu täiskulu - kulude tagasimaksmise viis kasutuselevõtul

Kombinesooni ja erivarustuse maksumuse mahakandmine maksuarvestuse eesmärgil.

Kombinesoonid on reeglina väärtusega alla 100 000 rubla ja need liigitatakse mitteamortiseeritavaks varaks. Sellist vara saab üleandmise ajal kulude eest täielikult maha kanda ja föderaalse maksuteenistuse kirjaga on SPI ajal lubatud kombinesooni maksumus võrdsete osamaksetena maha kanda. Millise meetodi valida, otsustab organisatsioon ise ja see fikseeritakse raamatupidamispoliitikas.

Dokument kasutuselevõtt tööriiete moodustatud juhtmestik:

Dt 10.11.1 (või 2) ct 10.10 - kombinesooni maksumuse ulatuses

Kulude mahakandmine kajastub kuu lõpus juhtmestik:

Dt 20 ct 10.11.1

Paralleelselt moodustatakse saldovälisel kontol konteering konto deebetile MC.02 organisatsiooni töötajale määratakse kombinesoonid.

Pärast dokumendi postitamist on vaja välja printida väljavõte MB-7 (või nõue - kogu tööriiete maksumuse kuludeks mahakandmisel arve).

Pärast väljastatud kombinesooni kasutusaja lõppu on see utiliseerimine kajastub dokumendis:

/Ladu/ - /Kompsionid ja varustus/ - Materjalide mahakandmine ekspluatatsioonist, vajuta luua nuppu.

.JPG)

Tabeliosa täitmiseks kasutage nuppu "Täida", siis on võimalik seda automaatselt täita, vahekaardil "Kulude mahakandmine" valige kulu kuludega seostamise võimalus.

Kui teie organisatsioon vastutab lepingu alusel teie organisatsiooni lepinguliste tööde tegemisel osaleva töövõtja töötajatele kombinesoonide ja erivarustuse pakkumise eest, siis nimetatud kombinesoonide müüki ei toimu, kuna teie organisatsioon jääb ettevõtte omanikuks. määratud vara.

Sel juhul toimub kombinesooni ja erivarustuse üleandmine ja tagastamine pärast kasutamist mis tahes kujul koostatud vastuvõtuakti alusel.

Kombinesoonide ja erivarustuse maksumuse mahakandmine toimub tavapärasel viisil, lähtudes kehtestatud standarditest.

/ "Raamatupidamise entsüklopeedia "Profirosta"

21.07.2017

Lehel olevat infot otsitakse päringutega: Raamatupidajate kursused Krasnojarskis, Raamatupidamise kursused Krasnojarskis, Raamatupidajate kursused algajatele, Kursused 1C: Raamatupidamine, Kaugõpe, Raamatupidajate haridus, Koolituskursused Palk ja personal, Raamatupidajate täiendõpe, Raamatupidamine algajatele

Raamatupidamisteenused, Käibemaksudeklaratsioon, Kasumideklaratsioon, Raamatupidamine, Maksuaruandlus, Raamatupidamisteenused Krasnojarsk, Siseaudit, DOS aruandlus, Aruandlus statistikas, Aruandlus Pensionifond, Raamatupidamisteenused, Allhange, UTII aruandlus, Raamatupidamine, Raamatupidamise tugi, Raamatupidamisteenuste osutamine, Raamatupidaja abi, Aruandlus Interneti kaudu, Deklaratsioonide koostamine, Vajad raamatupidajat, Arvestuspoliitika, üksikettevõtjate ja OÜ-de registreerimine, üksikettevõtjate maksud, 3-NDFL, raamatupidamise korraldus

Seaduse järgi peavad kõik organisatsioonid varustama oma töötajaid kaitseriietusega, kuna see on vajalik tööülesannete täitmisel kaitsmiseks soovimatute keskkonnamõjude eest.

Kombinesoonide arvestus punktis 1C 8.3 Raamatupidamine 3.0 toimub vastavalt Tööministeeriumi korraldusele nr 997n. Selles samm-sammult juhised käsitleme üksikasjalikult kogu erineva kasuliku elueaga 1C töörõivaste mahakandmise protsessi, kuna nende raamatupidamisstandardid on erinevad.

Esiteks peate programmis kajastama tööriiete ostmist. Selleks minge jaotisse "Ostud" ja koostage uus dokument "Kviitung (aktid, arved)".

Täitke dokumendi päis, näidates ära tarnija standardandmed, oma organisatsiooni ja selle, kus ostetud kaup loetletakse.

Meie puhul ostab organisatsioon kummikuid, sinise puuvillase rüü ja puuvillased kindad. Nagu näha, siis ülaltoodud joonisel on kõikide laoartiklite arvestuskonto 10.10. 1C 8.3 täitis selle automaatselt.

Kui teie puhul seda ei juhtunud, minge vastava laoartikli kaardile ja veenduge, et kaubatüübiks on määratud "Komplekts".

Samuti kontrollime ostetavate kummikute kontode määramise reegleid. Tema jaoks on prioriteet 10,10.

Me ei täida selles dokumendis midagi muud. Nüüd saab seda läbi viia ja kontrollida liigutuste moodustamise õigsust.

Üleminek operatsioonile

Pärast kombinesoonide vastuvõtmise fakti kajastamist punktis 1C 8.3 hakati seda pealaos arvel 10.10 kajastama. Nüüd saate selle väljastada otse organisatsiooni töötajatele. Selleks kasutatakse dokumenti “Materjalide kasutuselevõtt”. Saate selle luua äsja loodud töörõivaste kviitungi alusel.

1C Raamatupidamine täitis automaatselt kõik võimalikud väljad, kuid oletame, et tahame kasutusele võtta ainult kummikuid koguses 10 tükki. Tabeliosas tähistame füüsilist. nägu - Abramov Gennadi Sergejevitš. Tema jaoks on nüüd loetletud kummikud.

Pöörake erilist tähelepanu lahtri "Kasutusotstarve" täitmisele, mis on märgitud ülaloleval pildil. See sisaldab spetsiaalse teatmeraamatu elementi, mis näitab kombinesooni ja erivarustuse kulude tasumise korda.

Saate selle juhendi ise täita. Meie näite osana valiti kulu tagasimaksmiseks lineaarne meetod. Kulusid kajastame 25. kontol.

Oletame, et kummisaabaste kasutusiga selles ülesandenäites on 11 kuud. Seadusest tulenevalt võib sellised kombinesoonid kohe maha kanda, kui see periood ei ületa 12 kuud.

Pärast kõigi andmete sisestamist saab dokumendi postitada.

Kombinesoonide mahakandmine

Materjalide kasutuselevõtu alusel saab selle töörõiva maha kanda.

Dokument täideti automaatselt ja meil tuli muuta vaid kasutusest kõrvaldatud kummikute arvu.

Pärast dokumendi postitamist kirjetesse saate veenduda, et kõik saapad summas 10 tükki debiteeriti MC.02 kontolt.

Teenusest naasmine

Mõnikord on praktikas juhtumeid, kui kombinesooni tuleb hooldusest tagastada. Sellel nähtusel võib olla palju põhjuseid, näiteks vallandamine, haigusleht, lähetus või töötaja üleviimine.

Nende toimimise tagastusdokumendi saab koostada materjalide käikuandmise alusel.

Sel juhul, nagu ka eelmises näites, piisab koguse täpsustamisest. Alloleval pildil on näide ühe paari kummisaabaste tagastamisest.

Pärast dokumendi postitamist näeme, et MTs.02 kontolt on debiteeritud üks paar väärtusega 150 rubla. Saapade konto on muutunud 10.11.1-lt (kasutusel) 10.10-ks (laos).

Lunastuskulu

Varem tutvustatud töörõivaste kasutuselevõtule lisame veel ühe kauba - "Puuvillane sinine rüü" koguses 5 tk. Hommikumantli kasutamise eesmärgil märgime, et selle kasutusiga on 18 kuud ehk poolteist aastat.

Hommikumantli maksumus tasutakse kuu lõpus. Meie näites on kõik dokumendid postitatud alates 2017. aasta septembrist. Sellega seoses tehakse hommikumantli maksumuse tasumiseks vajalik operatsioon juba 2017. aasta oktoobri lõpus. Sarnast skeemi rakendatakse ka põhivara kulumi arvestamisel.

Mõelge postitustele, mis tekkisid 2017. aasta oktoobris töörõivaste ja erivarustuse kulude tasumisel. Nagu on näidatud alloleval joonisel, tehti hommikumantli jaoks mahakandmine summas 97,22 rubla. Seda summat kasutatakse selle positsiooni kulude tagasimaksmiseks 18 kuu jooksul.

Vastavalt määratud andmetele sihtotstarbelises kasutuses kujunes arvutus järgmine:

- 5 (hommikumantlite arv) * 350 (ühe hommikumantli hind) / 18 (kasulik eluiga) = 97,22 rubla.

Aruandlus

Moodustame bilansi kontole 10.11.1 oktoober 2017.a. Juhime tähelepanu, et kombinesooni ja erivarustuse laos saadavuse selgitamiseks tuleb kasutada kontot 10.10.

Alloleval joonisel näeme mitte ainult seda, kui palju oli hommikumantlil oktoobri lõpus ja alguses, vaid ka tagasi makstud 97,22 rubla.

Erivarustus – eriliik materiaalsed varad, mis tuleb kindlas järjekorras kasutusele võtmisel maha kanda. Tuntum nimi on neile kiiresti kuluvad ja väheväärtuslikud esemed.

Vaatame lähemalt, kuidas korraldada operatsioone erivahendite ja töörõivaste liigutamiseks, kasutades uut 1C Accounting 3.0. Mõelge, kuidas vormistatakse töörõivaste teisaldamise toimingud.

Teeme erivarustuse ja tööriiete ostu

Erivarustuse ja kombinesoonide soetamine toimub dokumendi "Kaubade ja teenuste vastuvõtt" abil, toimingu liik "Ost, vahendustasu".Kauba lisamiseks dokumendile endale peate sisestama teatmeteose "Nomenklatuur" uue komponendi rühma "Erivarustus" või "Kompsionid" (kõik sõltub sellest, mida ostetakse). Kataloogi uute komponentide paigutamine eelnevalt määratletud rühmadesse ei ole kohustus, kuid selliseid toiminguid on soovitav teha nii, et hiljem selliste nomenklatuuridega toimingute tegemisel asendatakse nomenklatuuri raamatupidamisarvestus automaatselt.

Teostame eritehnika ja tööriiete kasutuselevõttu

Spetsiaalsete seadmete ja töörõivaste otse tootmisse üleviimise toimingud salvestab tarkvarakeskkond, kasutades dokumenti nimega “Materjalide üleviimine kasutusse”.Samal ajal toimub kombinesoonide väljastamine, viidates isikule, kes need kombinesoonid saab.

Joonis 2

Rea tabeliosa vastutab töörõivaste kasutusse üleandmise konto määramise eest (vaikimisi asendatakse see kogu vahemiku raamatupidamiskontode üldsätetest automaatselt).

Komplekti seadmete kasutuselevõtmiseks kasutatakse sama dokumenti, kuid eriseadmete puhul eraldi vahekaarti “Erivarustus”.

Joonis 3

Nagu näete, pole sellel järjehoidjal rekvisiite " Individuaalne". Kuid ilmub uus atribuut "Asukoht" - see on ette nähtud töökoja märkimiseks, kuhu teatud erivarustus üle viiakse.

Eraldi peate tutvuma rekvisiitidega "Kasutusotstarve". Selle eesmärk on kajastada erivahendite ja tööriiete maksumuse kulude hüvitamise viisi, täitmine on igal juhul kohustuslik.

Erivarustuse ja kombinesoonide maksumuse tagasimaksmise viise on kirjeldatud teatmeteoses pealkirjaga "Kasutusotstarve".

Joonis 4

Põhimõtteliselt kantakse kombinesoonid kasutusse üleviimisel tekkivate kuludena maha ja selle eesmärgi kirjeldamiseks kasutatakse rekvisiite “Kulude lunastamise viis”, mis “Tagastab kulu kasutusse andmisel”.

Rekvisiit nimetusega "Kogus vastavalt väljastamisstandardile" on vajalik materjalide kasutusse üleandmise dokumentide andmete automaatseks asendamiseks.

Järjestus sõltub kasutuseast täielik tagasimaksmine erivarustuse maksumus (kombinesoonid). Kui selline periood on pikem kui üks aasta, siis raamatupidamises tuleks tunkede kogumaksumus lineaarsel meetodil materjalikuluna maha kanda ning maksuarvestuses kantakse selline kulu maha materjalikuluna.

Spetsiaalse varustuse peamine omadus on selle pikk kasutusiga, mille maksumus on alla 40 000 rubla, mistõttu on võimatu seda põhivarale omistada.

Eriseadmete maksumuse täieliku tagasimaksmise meetod on kas proportsionaalne tehtud töö (tooted, teenused) mahuga või lineaarne. Esimesel juhul on vaja igakuiselt sisestada dokument “Materjalide tootmine”, mille põhieesmärk on registreerida valmistatud toodete maht, et tasuda ära kogu eriseadmete maksumus selle kasutamisel.

Joonis 5

Eritehnika (kombinesooni) kogumaksumuse mahakandmise lähetuse deebeti määramine toimub rekvisiidi “Kulude kajastamise meetod” abil. See kirjeldab tootmiskontot (25 või 20), kulujaotust, samuti analüütikat – kuluartiklit ja kaubagruppi.

Joonis 6

Bilansiväliste kontode deebet materiaalsete varade arvestusel, samuti saldokontode 10.11 ja 10.10 konteerimine moodustab dokumendi.

Joonis 7

Teostame erivarustuse ja tööriiete maksumuse tagasimaksmist

Kui kasutusse andmisel on vaja tööriiete maksumus kuludeks maha kanda, siis dokument „Materjalide kasutusse andmine“ genereerib samaaegselt selle mahakandmise kirje.Kui erivarustuse ja töörõivaste maksumuse mahakandmine toimub selle kasutamise perioodil, siis kulu tagasimaksmise postituste moodustamine toimub kuu lõpus, kuu täielikul sulgemisel. Samuti on erivarustuse ja tööriiete maksumuse tasumiseks eraldi protseduuriline toiming “Tööriiete ja erivahendite maksumuse tagasimaksmine”.

Joonis 8

Ajastatud toimingu sooritamisel genereerib see järgmised postitused:

Joonis 9

Nagu näha, on summa seotud maksuarvestus, on seotud ajastuse erinevustega.

Erivarustuse ja kombinesoonide täielik mahakandmine tööst

Spetsiaalsete seadmete ja tööriiete kasutamisest tulenevate mahakandmistoimingute kajastamiseks näeb programm ette dokumendi “Materjalide tegevusest mahakandmine”.Seda tutvustatakse dokumendi "Materjalide kasutuselevõtt" alusel. Võimalus ka eraldi tutvustada.

Joonis 10

Juhul, kui dokument sisestatakse operatsioonile ülemineku alusel, täidetakse kõik selle dokumendi tabeliosad automaatselt alusdokumendist.

Kui sisestus sooritatakse eraldi, siis dokumendi read täidetakse valikuga või spetsiaalse nupu "Täida" abil. Seda saab teha tootmises alles jäänud madala hinnangu või kasutusest maha kandmata, kuid aegunud erivarustuse (kombinesoonide) jäänused.

Erivarustuse mahakandmiseks saab kõiki samu toiminguid teha vahekaardi „Erivarustus” abil. Selleks peate täitma atribuudi "Asukoht", et valida ühik, millest erivarustus maha arvatakse.

Vahekaarti “Kulude mahakandmine” on vaja juhul, kui mahakantava tööriietuse maksumus on tasumata ja mahakandmisel nõutakse selle tagasimaksmist.

Joonis 11

Vaikimisi on olemas kulude mahakandmise meetod, mis on üleandmisel kasutusotstarbes märgitud. Aga kui on vajadus, siis saab seda lihtsalt muuta, näidates samas ära vajaliku kulukonto. Selleks valitakse kulude mahakandmise viis "Dokumendis märgitud konto deebetile". Vahekaardile kuvatakse deebetkonto vajalikud andmed ja selle analüüs.

Postitamisel genereerib dokument konteeringu konto MTs.03 (MTs.02) krediidile. Juhul, kui kuludeks mahakandmata eritehnika (kombinesoonid) kantakse maha, koostatakse konteering ülejäänud summa mahakandmiseks.

Joonis 12

Nagu näete, siis meie näites kantakse eriseadmete maksumus sel kuul maha, tegevuseesmärgis märgitud kontole. Ülejäänud kulu kantakse mahakandmise dokumendis märgitud kontole (vahekaart „Kulude mahakandmine”).

Samuti genereeritakse konteering eriseadmete mahakandmiseks kontolt MTs.03 ja eritehnika mahakandmiseks bilansiväliselt kontolt "Eriseadmed töös" MTs.03.