Переоценка валютных остатков в бухгалтерском учете: подробности. Переоценка валютных остатков Как делать переоценку валюты в 1с 8.2

Зачем нужна "Переоценка валюты "? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.Во-первых, переоценка возникает "сама собою" при закрытии месяца .

Во-вторых, возникает она только для организаций, у которых были операции с валютой .

И вот почему.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

Пересчет стоимости производится на дату совершения операции в иностранной валюте, а также на отчетную дату.

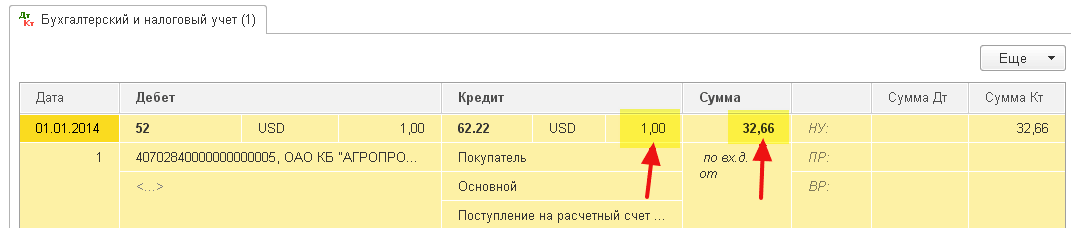

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар .

Проводка будет следующей:

Д52 К62 1 USD (32.6587 рубля)

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях : в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях .

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Д52 К91.01 2.5861 рубля

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос - отсюда и доход для организации. Если бы курс наоборот упал - был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

Д52 К91.01 0,8053 рубля

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

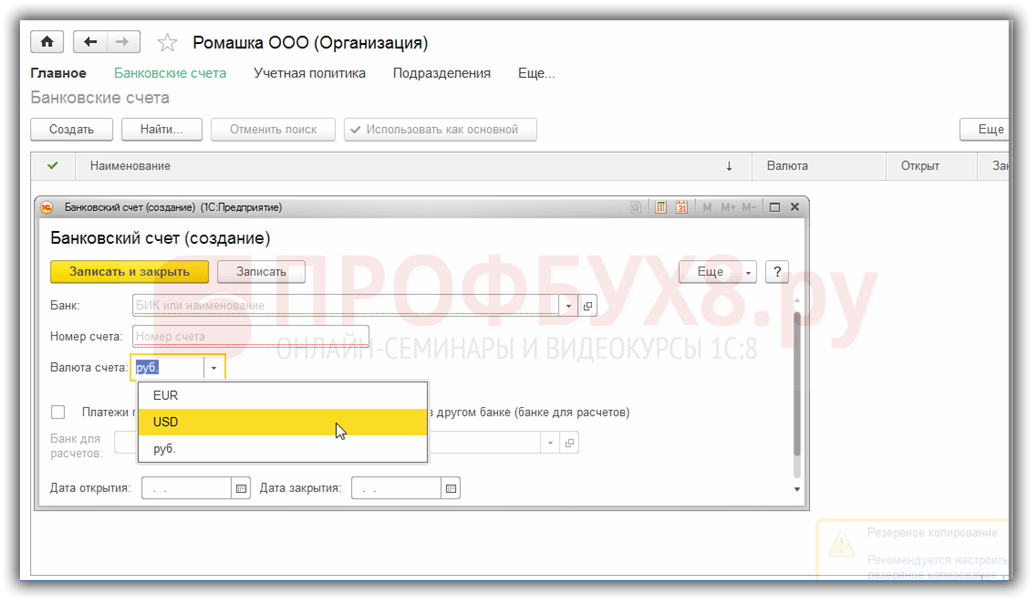

Заводим валютный счёт (USD)

Для этого заходим в раздел "Главное"->"Организации" и открываем там нашу организацию ():

В карточке организации в верхней панели выбираем пункт "Банковские счета":

В открывшемся списке счетов нажимаем кнопку "Создать" и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем "Записать и закрыть".

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел "Банк и касса" и выбираем там пункт "Банковские выписки" ():

Нажимаем кнопку "Поступление" и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета - 52; банковский счет - тот, что мы только что создали):

Нажимаем "Провести и закрыть".

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014 (о том как смотреть курсы валют на определённую дату в 1С:Бухгалтерия ).

Делаем закрытие месяца за январь

Заходим в раздел "Операции" и выбираем там пункт "Закрытие месяца" ():

Выбираем период январь 2014 и нажимаем "Выполнить закрытие месяца".

Затем находим пункт "Переоценка валютных средств", нажимаем на нём и выбираем "Показать проводки":

Вот она наша курсовая разница на 2.58 рубля:

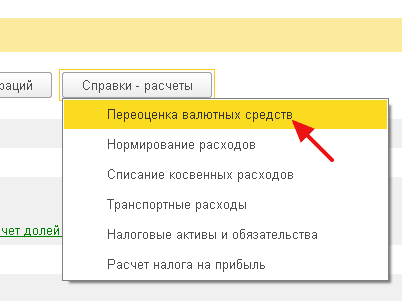

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку "Справки-расчеты". Нажмём её и выберем пункт "Переоценка валютных средств":

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

Мы молодцы, на этом всё

Если и это не помогает, то очень вероятно, что счёт по которому вы ожидаете расчёт курсовой разницы занесён у вас в список счетов с особым порядком переоценки.

В результате переоценки ценности, стоимость которой выражена в валюте другого государства по курсу ЦБ, возникает курсовая разница в стоимостях. Учет операций с такими активами в балансе осуществляется на основании ПБУ 3/2000 "Учет активов, цена которых указана в валюте" и Закона № 3615-1 "О валютном регулировании". Рассмотрим детальнее, как оформляется переоценка валютных остатков в 1С 8.2 в бухгалтерском учете.

Покупка валюты

Организации могут приобретать доллары и евро с разными целями, например, для импорта материальных ценностей. При этом в балансе формируются такие проводки:

- ДТ57 "Переводы", КТ51 "Расчетный счет" - перечисление средств со счета для покупки валюты.

- ДТ52-1-3 "Счета в валюте", КТ57 - приобретенная валюта зачислена на специальный счет.

- ДТ10 "Материалы", КТ57 - отражена переоценка валютных остатков между курсом ЦБ РФ и курсом покупки.

- ДТ10, КТ57 - учтена комиссия банка.

- ДТ51, КТ57 - зачислены неиспользованные средства.

Теперь рассмотрим, как отразить в балансе покупку валюты для проведения операций, не связанных с импортом:

- ДТ57, КТ51 – перечисление средств для покупки валюты.

- ДТ52-1-3, КТ57 – зачисление денег на транзитный счет.

- ДТ91-2, КТ51 – выплата вознаграждения банку.

Далее нужно отразить финансовый результат от сделки. Если курс ЦБ РФ меньше курса покупки, возникшая разница учитывается в составе расходов: ДТ91-2, КТ57. Эта сумма уменьшает прибыль предприятия, которая рассчитывается при исчислении НПП. Если курс ЦБ РФ больше курса покупки, то имеет место операционный доход: ДТ57, КТ91-1. Эта сумма увеличивает прибыль предприятия, которая рассчитывается при исчислении НПП.

Пример № 1

ЗАО с целью оплаты расходов сотрудников в заграничных командировках приобрело 5 000 долларов. Для этого предприятие перечислило в банк 145,8 тыс. руб. Кредитное учреждение приобрело валюту по курсу 28,8 руб./долл. За данную операцию банк списал комиссию в сумме 1,8 тыс. руб. На день совершения операции курс ЦБ РФ составлял 28,5 руб./долл. Рассмотрим, как оформляется переоценка валютных остатков в 1С 8.2. Проводки:

- ДТ57 КТ51 - 145,8 тыс. руб. - перечислены деньги для покупки долларов.

- ДТ52-1-3 КТ57 - 142,5 тыс. руб. (5 000 х 28,5) - приобретенная валюта зачислена на транзитный счет.

- ДТ91-2 КТ57 - 1,8 тыс. руб. - учтена комиссия банка.

- ДТ91-2 КТ57 - 1,5 тыс. руб. ((28,8 - 28,5) х 5000) - отражена курсовая разница.

Поступление валюты от покупателей

Если предприятие получило доллары или евро от иностранных заказчиков в счет оплаты товаров, оно должно зачислить средства на транзитный счет: ДТ52-1-2, КТ62. Половину от полученной суммы организация обязана продать на внутреннем рынке. За нарушение этого требования предусмотрен штраф в сумме, равной нереализованной валютной выручке.

Использование средств

Купленные доллары или евро организация может направить на такие цели:

- Оплата договоров с иностранными партнерами - ДТ60 КТ52-1-3.

- Оплата заграничных командировочных своих сотрудников. Сумма валюты, поступившая в кассу, отражается проводкой ДТ50 КТ52-1-3.

- Погашение кредитов в долларах или евро: ДТ66 КТ52-1-3.

Продажа валюты

Статьей 6 Закона предусмотрено, что организация в обязательном порядке должна реализовать доллары и евро:

- 50 % полученной выручки от сделки с иностранным партнером.

- Если купленные доллары или евро в течение 7 дней не были перечислены контрагенту в счет оплаты материалов.

Обе сделки отражаются в балансе одинаково:

- ДТ57 КТ52-1-1 - валюта направлена на продажу.

- ДТ51 КТ91-1 - средства от продажи зачислены на счет.

- ДТ91-2 КТ57 - списана проданная валюта.

- ДТ91-2, КТ51 - учтены расходы от реализации.

Переоценка валютных остатков в последний день месяца оформляется проводкой ДТ91-9 КТ99 (прибыль) или ДТ99 КТ91-9 (убыток). Непроданная долларовая выручка должна быть зачислена на счет: ДТ52-1- КТ52-1-2.

Пример № 2

На транзитный счет ЗАО поступила выручка от экспорта товаров в сумме 10 тыс. долларов. В этот день банк получил от предприятия распоряжение продать 50 % от этой суммы, а остаток перечислить на счет организации. Обязательная реализация валюты была осуществлена банком по курсу 29,37 руб./долл. Официальный курс доллара на день поступления средств составил 29,47 руб./долл. Комиссия банка за проведение сделок составила 1,2 тыс. руб.

- ДТ52-1-2 КТ62 - 294,7 тыс. руб. (10000 х 29,47) - зачислена на счет экспортная выручка.

- ДТ57 КТ52-1-2 - 147,35 тыс. руб. (5 000 х 29,47) - 50 % суммы направлено на обязательную продажу.

- ДТ51 КТ91-1 - 146,85 тыс. руб. (5 000 х 29,37) - зачислены средства на счет организации.

- ДТ91-2 КТ57 - 147,35 тыс. руб. - списана реализованная валюта.

- ДТ91-2, КТ51 - 1,2 тыс. руб. - учтена комиссия банка.

- ДТ52-1-1 КТ52-1-2 - 147,35 тыс. руб.- зачислена оставшаяся часть выручки.

- ДТ99 КТ91 – 1,7 тыс. руб. (147,35 - 146,85 + 1,2) – отражен убыток от операции.

Переоценка валютных остатков

В ПБУ 3/2000 указано, что стоимость таких ценностей, выраженных в валюте, подлежит пересчету в рубли:

- имеющиеся в кассе денежные знаки;

- средства на счетах в банках;

- платежные документы;

- финвложения;

- средства в расчетах, в том числе по заемным обязательствам, ОС, НМА, МЗП и т. д.

В результате пересчетов могут возникнуть курсовые разницы. Все денежные средства в БУ отражаются в рублях. Поэтому проводится переоценка валютных остатков в налоговом учете и БУ.

Пересчет осуществляется:

- в день зачисления или списания средств со счета предприятия;

- в день составления отчетности;

- по мере изменения курсов валют.

НУ

Доход, полученный от курсовой разницы, не является прибылью от реализации продукции. Поэтому он не может быть объектом налогообложения НДС. Переоценка валютных остатков осуществляется в зависимости от выбранного метода учета ценностей. В таблице представлено, как отражается колебание курсов в НУ.

Если применяется метод начисления, то полученная валюта и задолженность перед поставщиком подлежит перерасчету в рубли по официальному курсу на день совершения операции или закрытия отчетного периода. Все зависит от того, какая из дат наступит быстрее. По такому же принципу определяется дата возникновения внереализационных доходов и расходов.

Пример № 3

ЗАО заключило договор на поставку товара с ООО. Сумма сделки составляет 100 тыс. долларов. Расчеты осуществляются в иностранной валюте, так как поставщик не является резидентом РФ.

Договором предусмотрено перечисление 50 % аванса до 2 февраля и отгрузка товара на 8 февраля. Оставшуюся сумму покупатель должен перечислить 15 февраля. Право собственности поставщик передает в день отгрузки.

Курс доллара составил:

- на 02.02 – 35,41 руб./USD;

- на 08.02 – 36,37 руб./USD;

- на 15.02 – 34,55 руб./USD.

Рассмотрим, как отображается переоценка валютных остатков в 1С 8.2 в налоговом учете:

- ДТ60 КТ52 – 1770,73 тыс. руб. (50 000 х 35,41) – перечисление аванса продавцу.

- ДТ41 КТ60 – 3589,72 тыс. руб. (50 000 х 35,41 + 50 000 х 36,37) – оприходованы товары.

- ДТ60 КТ52 – 1727,89 тыс. руб. (50 000 х 34,55) – погашен остаток задолженности.

- ДТ60 КТ91-1 – 91,1 тыс. руб. (50 000 х (36,37– 34,55) – отражена курсовая разница.

При калькуляции НПП покупатель использует метод начисления. В день закрытия сделки бухгалтер ООО включает в состав доходов в НУ положительную разницу в сумме 91,1 тыс. руб.

Расчеты в валюте

Рассмотрим детальнее, как осуществляется переоценка валютных остатков в 1С 8.2 по договорам, которые уже закрыты. В БУ и НУ выручка от реализации по таким сделкам определяется суммой поступившего аванса и задолженности. Предоплаты не подлежат перерасчету.

Но при расчете налоговой базы по НДС эти правила не учитываются:

- продавец начисляет сумму налога по курсу на дату поступления предоплаты;

- продавец начисляет НДС на стоимость товаров на дату отгрузки и вычитает НДС, начисленный с аванса.

Пример № 4

ООО заключило сделку на поставку товаров с иностранной организацией на сумму 11,8 тыс. долл. Себестоимость продукции составляет 200 тыс. руб. 10 октября 2015 года партнер перечислил ООО 5 000 долларов авансом. 20 октября 2015 года ООО отгрузило всю партию. Окончательный расчет был произведен 25.11.15. В этот же день перешло покупателю право собственности на продукцию. Поставщик использует общую систему налогообложения, НПП платит поквартально.

Курс доллара составляет:

- на 10.10 - 29,4 руб./долл.;

- на 25.10 - 29,70 руб./долл.;

- на 25.11 - 30,00 руб./долл.

В БУ аванс и отгрузка оформляется проводками:

- ДТ52 КТ62 – 147 тыс. руб. (5 000 х 29,4) – получена предоплата за товар.

- ДТ76 КТ68 – 22,424 тыс. руб. – начислен НДС с аванса.

- ДТ62 КТ90-1– 348,96 тыс. руб. (147+ 6,8 х 29,7) – учтена выручка от продажи.

- ДТ62 КТ62– 147 тыс. руб. – зачтен аванс.

- ДТ90-3 КТ68 – 53,46 тыс. руб. (10 000 х 29,7 х 0,18) – начислен НДС.

- ДТ68 КТ76 – 22,424 тыс. руб. – сумма налога принята к вычету.

- ДТ90-2 КТ41– 200 тыс. руб. – учтена себестоимость продукции. Эта же сумма относится на внереализационные расходы.

Так как договором предусмотрен аванс и окончательный расчет осуществляется после отгрузки, в БУ возникает курсовая разница в отношении второй части оплаты, т. е. 6,8 тыс. долл. Она отражается в отчетности на дату поступления средств:

- ДТ52 КТ62 – 204 тыс. руб. (6,8 х 30) – поступила вторая часть оплаты.

- ДТ62 КТ91-1– 2,040 тыс. руб. (6,8 х (30– 29,7)) – отражена курсовая разница.

Переоценка валютных остатков в 1С 8.2

Ценности, стоимость которых выражена в долларах и евро, пересчитываются в балансе по курсу валют. Данные для калькуляции подтягиваются из одноименного справочника. Так осуществляется переоценка валютных остатков в 1С 8.2. Каким документом оформляется данная сделка? «Регламентная операция» с видом «Переоценка средств» или «Закрытие месяца». Рассмотрим данную схему на примере перечисления средств резидентом иностранному контрагенту в счет оплаты товаров.

Для начала нужно создать в программе транзитный счет самой организации, указав его номер, БИК и валюту. Далее нужно в одноименный справочник загрузить курсы валют. Для этого следует указать дату и нажать на кнопку «Загрузить».

Операцию по перечислению средств выполняет кредитное учреждение. Поэтому в карточке конкретного банка нужно создать новый договор с видом «Прочие» и указать названием, например, «Купля-продажа валюты». Все документы по данному договору должны проводиться в рублях. Сам перевод средств с расчетного счета в банк оформляется «Платежным поручением исходящим». В документе нужно выбрать банк, указать договор, сумму и назначение платежа.

Следующий этап – зачисление купленной валюты на счет в банке. Эта операция также оформляется «Платежным поручением входящим», вид документа - «Покупка валюты». Поскольку курс валют на дату списания рублей и зачисления долларов на счет отличается, то в документе нужно установить галочку «Отражать курсовую разницу в составе доходов (расходов)». При проведении документа указанная сумма будет пересчитана на рубли по указанному курсу (ДТ52 КТ57, ДТ91 КТ57).

Подробное движение средств можно просмотреть в отчете «Оборотно-сальдовая ведомость» по счету 57. В настройках нужно указать детализацию информации по контрагентам и договорам. Вот так оформляется переоценка валютных остатков.

Организация может иметь счета не только в рублях, но и в валюте других государств. Такие счета открываются, когда по роду деятельности фирме нужно вести расчеты с иностранными партнерами, закупать за валюту сырье и материалы, импортировать другие материальные ценности. Закон не накладывает на бизнесменов ограничений по открытию таких счетов.

Тем не менее поскольку все финансовые обязательства, а также налоговый и бухгалтерский учет на территории Российской Федерации выполняются исключительно в национальной валюте, вследствие курсовых колебаний показания валютных счетов периодически изменяются, и эти изменения нужно отслеживать и учитывать.

Рассмотрим особенности переоценки остатков средств на валютных счетах организаций, тонкости бухгалтерского и налогового учета по этой операций.

Предназначение валютных расчетов

Банковские операции с валютой предусматривают внесение или снятие валюты со счетов. Эти процедуры фиксируются банковскими выписками и расчетной документацией, прилагаемой к ним. Именно на основании этих документов и происходит учет валютных средств в динамике деятельности организации.

Для чего фирме может быть нужен валютный счет:

- покупка валютных средств резидентом у резидента (в разрешенных законом лимитах);

- платежи в валютной форме;

- валютные операции между резидентом и нерезидентом (покупка валюты и/или ценных бумаг, отчуждение, использование в качестве средства платежа);

- пересечение валютными ценностями границы Российской Федерации;

- погашение валютного кредита;

- оплата заграничных командировок;

- поступления со счета, открытого не в Российской Федерации.

Смысл валютной переоценки

Не имеет значения, в валюте какого именно государства открыт счет и производятся операции. При выполнении учета необходимо руководствоваться положениями исключительно российского законодательства. Это значит, что валютные средства для учета должны быть пересчитаны в рублевом эквиваленте по актуальному курсу Центрального банка РФ.

Таким образом, переоценка валютных остатков – это периодическое установление рублевого эквивалента валютным средствам на счете организации по курсу Центробанка РФ.

ОБРАТИТЕ ВНИМАНИЕ! Организации следует отобразить правила производства переоценки валютных остатков в своей учетной политике в форме внутреннего нормативного акта.

Возможные результаты переоценки

Из-за колебаний курса неизбежно будут возникать отклонения, которые можно рассчитать, сравнив показатель предыдущей переоценки с последним произведенным вычислением. Полученный результат в виде конкретной суммы может оказаться:

- положительным – курсовая разница превышает предыдущий показатель, а значит, у фирмы образовался дополнительный доход (статья бухучета «Прочие доходы»);

- отрицательным – из-за колебания курса фирма потеряла некоторую долю средств (отражается в «Прочих затратах»).

Временные рамки для переоценки

- в день, когда была совершена операция внесения или снятия валюты;

- в день, когда составляется бухгалтерский отчет;

- в последний день каждого календарного месяца.

Курсовой показатель Центробанка Российской Федерации на означенную дату является основанием для исчисления переоценки валютного остатка на счете организации.

Бухучет при валютной переоценке

Для осуществления учетных бухгалтерских операций, касающихся движения валюты, существует счет 52 «Валютные счета», имеющий 2 субсчета для расчетов внутри страны и за границей РФ. Рассмотрим, как формируется баланс при различных операциях с валютой: напомним, отражать их необходимо исключительно в рублях.

Проводки при покупке валюты

Организации могут покупать валюту других государств для различных целей, зачисляя ее на свой валютный счет. При этом в бухгалтерских проводках будут сделаны следующие записи:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – со счета организации перечисляются финансы на покупку валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление купленной валюты на спецсчет фирмы;

- дебет 10 «Материалы», кредит 57 «Переводы в пути» – отражение результата переоценки валютного остатка на счете (разница между курсом ЦБ РФ и покупочным курсом), а также отдельной проводкой – учет банковской комиссии;

- дебет 51 «Расчетный счет», кредит 57 «Переводы в пути» – зачисление неиспользованных средств.

Если покупается валюта не для расчетов по импорту, то проводка проще:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – перечисление денег за приобретение валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление средств на транзитный счет;

- дебет 91.2 «Прочие расходы», кредит 51 «Расчетный счет» – средства, выплачиваемые банку в качестве вознаграждения.

В последний день месяца переоценка валютных остатков отражается:

- в случае прибыли — по дебету 91.9, кредиту 99;

- в случае убытка — по дебету 99, кредиту 91.9.

Проводки при получении валюты от контрагентов

Если фирма получила валюту в качестве уплаты за товары или услуги от иностранных партнеров, эти деньги должны быть зачислены на транзитный счет (дебет 52.1, кредит 62).

ВАЖНАЯ ИНФОРМАЦИЯ! 50% от полученных таким образом валютных средств организация обязана реализовать внутри страны. Нарушение этого требования чревато штрафом в сумме нереализованной валюты.

Проводки при расчетах в валюте

Купив валюту, фирма может использовать ее на разрешенные законодательством цели:

- оплачивать обязательства по иностранным договорам (дебет 60, кредит 52.1);

- выдавать зарубежные командировочные (дебет 50, кредит 52.1);

- гасить валютные кредиты (дебет 66, кредит 52.1).

Реализация валютной выручки

Как упоминалось выше, половину валютной выручки нужно продать на внутреннем рынке, если в течение недели эти средства не ушли на расчеты с иностранными партнерами. В балансе это нужно отразить следующим образом:

- дебет 57, кредит 52.1 – направление валютных средств на реализацию;

- дебет 51, кредит 91.1 – зачисление вырученных за валюту сумм на счет;

- дебет 91.1, кредит 57 – списание реализованных валютных средств;

- дебет 91.2, кредит 51 – учет реализационных расходов.

Нереализованная часть валютной выручки вносится на счет путем проводки: дебет 52.1, кредит 52.1.2.

Налоговый учет переоценки валютных остатков

Если даже в результате переоценки образовался доход, его нельзя признать прибылью от продажи, поэтому не вправе облагаться . Ее следует учитывать во внереализационных доходах, что несколько увеличит налог на прибыль и налоговые платежи на УСН.

В случае убытка (отрицательной курсовой разницы) эти средства нужно отнести ко внереализационным затратам, что опять же повлияет на налог на прибыль. При убытках для плательщиков УСН в налоговой базе не произойдет никаких изменений (на основании письма Минфина РФ от 25 июля 2012 года).

ИТАК , важность бухгалтерского и налогового учета переоценки валютных остатков обусловлена возможностью возникновения в организации дополнительной прибыли или убытка на определенную дату.

Иногда у организаций возникает необходимость купить или продать иностранную валюту. Ситуация может быть много. Например, вы импортируете или экспортируете товары, отправляете сотрудников в заграничные командировки, выплачиваете кредит в иностранной валюте и т. п.

Действующее законодательство обязывает организации производить переоценку валютных остатков в рубли по установленному курсу. В случае возникновения курсовой разницы в положительную для вас сторону, она отражается как прочий доход в БУ и как внереализационный доход в НУ. Сумма отрицательной разницы учитывается аналогично, только на расход.

В этой статье мы на примере рассмотрим, как в 1С 8.3 производятся валютные операции по конвертации и рассмотрим их проводки, а именно — покупку и продажу валюты.

Прежде, чем приступать к работе с валютой, необходимо произвести настройку программы.

В том случае, когда перевод между валютным и рублевым счетом занимает больше дня, вам будет нужно применять промежуточный 57 счет.

Из раздела «Главное» перейдите к .

В открывшемся окне найдите пункт под названием «Используется счет 57 «Переводы в пути» при перемещении денежных средств» и отметьте го флагом. Данную надстройку не обязательно включать.

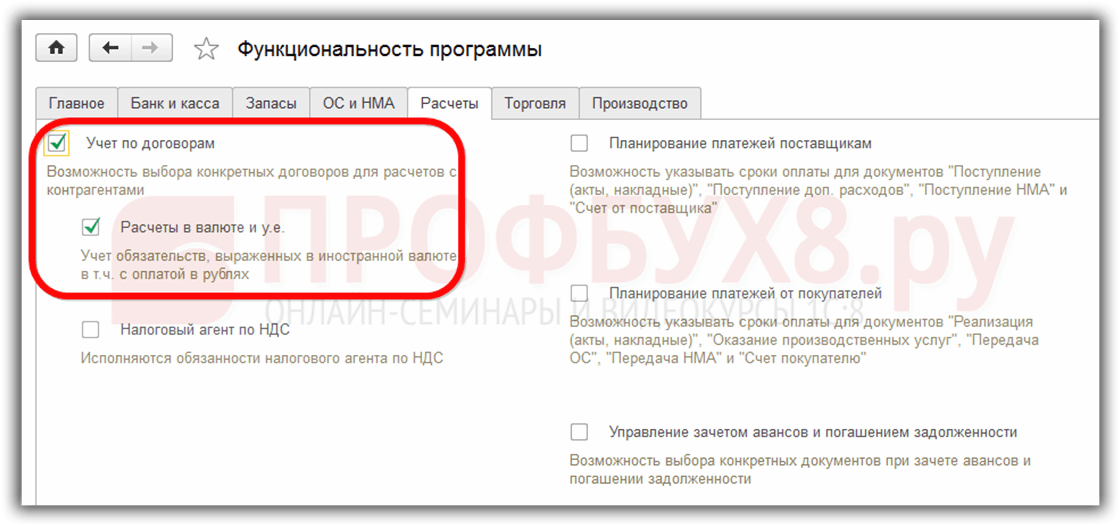

Так же рекомендуется проверить установку еще одной надстройки. В меню «Администрирование» выберите пункт «Функциональность». В появившемся окне настройки откройте закладку «Расчеты» и проверьте, установлен ли флаг на пункте «Расчеты в валюте и у.е.». У нас он уже был установлен по умолчанию.

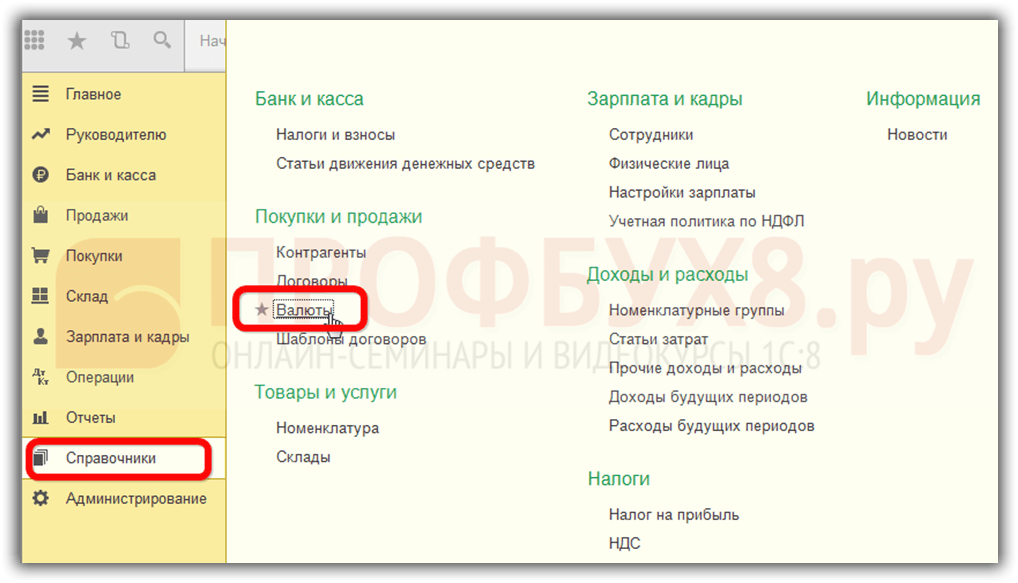

В разделе «Справочники» выберите пункт «Валюты».

Перед вами откроется список всех добавленных в программу валют с их курсами. В этой форме нажмите на кнопку «Загрузить курсы валют…».

Программа предложит вам выбрать те иностранные валюты, для которых нужно загрузить курсы. Отметьте их флажками и нажмите на кнопку «Загрузить и закрыть». По умолчанию берется текущая дата, но ее можно изменить.

Теперь можно приступать непосредственно к нашему примеру продажи и покупки валюты в 1С 8.3.

Продажа валюты

Списание иностранной валюты

Рассмотрим пример, когда нашей организации необходимо продать 7000$ Сбербанку за рубли. Первоначально в 1С создается платежное поручение и на его основании . Само платежное поручение мы рассматривать не будем, и сразу перейдем к оформлению списания, так как именно оно совершает необходимые проводки.

В качестве вида операции укажите «Прочие расчеты с контрагентами». Получателем в нашем случае является ПАО Сбербанк. С ним у нас уже заключен договор с расчетами в USD. Он выбирается в карточке данного документа. На рисунке ниже отображена карточка этого договора.

Так же в списание укажем счет учета 52 (Валютные счета) и счет расчетов 57.22 (Реализация иностранной валюты). Кроме этого необходимо указать вашу организацию и банковский счет.

Проведем документ и рассмотрим его проводки. Вы можете увидеть, что отразилось не только само списание, но и курсовые разницы.

В случае, если валюта изменила свою стоимость с момента последней валютной операции, в 1С добавится еще и проводка по расчету переоценки валютных остатков (если переоценка настроена).

Поступление на расчетный счет

После получения банком 7000$, он переведет нам ее в рублевом эквиваленте. В программе учитывается документом .

Поступление заполняется автоматически после выгрузки из клиент-банка. Все же, рекомендуется проверить заполненные реквизиты, особенно счет и сумму.

Движения данного документа отображены на рисунке ниже.

Покупка валюты

В случае покупки валюты в 1С 8.3 вам необходимо произвести те же самые действия, что и в предыдущем примере.

В этой ситуации списание будет иметь вид «Прочие расчеты с контрагентом». В проводках по покупке валюты вместо 57.22 будет 57.02 (Приобретение иностранной валюты). Поступление на р/с будет иметь вид «Приобретение иностранной валюты».

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность , позволяющую . Меню Главное – Настройки – Функциональность :

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств . Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты :

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

Пример 2. Если курс увеличился

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в Переоценка валюты за май:

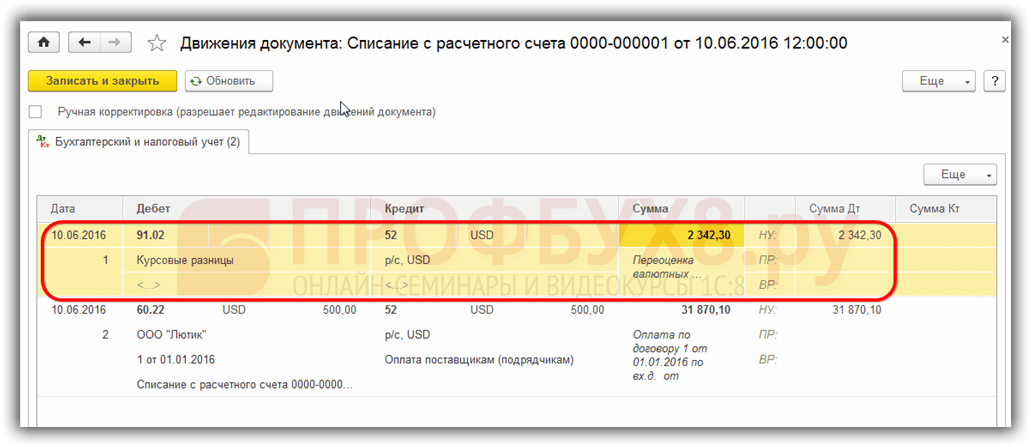

Пример 3. Переоценка на момент совершения операции

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

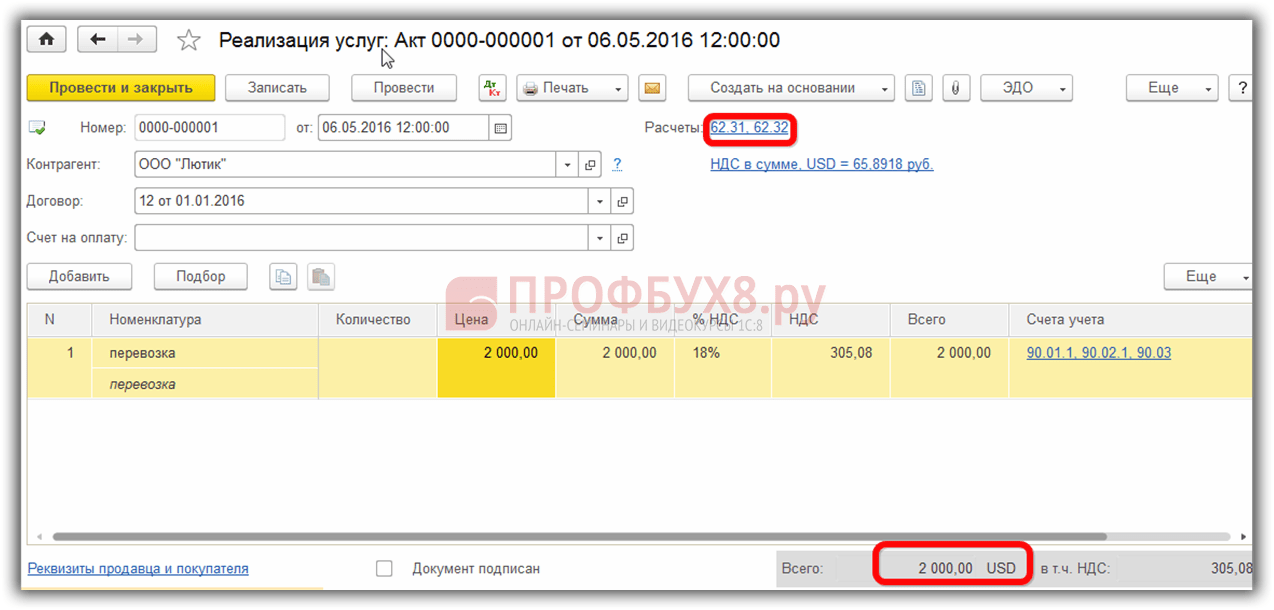

Стоит сказать пару слов о регистре сведений Счета с особым порядком переоценки. Добраться до этого регистра можно через меню Главное – План счетов – Еще – Счета с особым порядком переоценки:

Сюда заносятся счета плана счетов, которые требуют отличного от описанного выше способа переоценки. Если счет плана счетов включен в данный список, то автоматически переоценка остатков при совершении операций на отчетную дату регламентной операцией происходить не будет. Переоценку необходимо делать вручную с помощью документа Операции введенные вручную:

Например, 06.05.2016г. организация оказала услугу на сумму 2000 у.е.,

тем самым сформировалась задолженность по счету 62.31:

Если регистр сведений Счета с особым порядком переоценки оставить незаполненным, то при завершении периода мая в операции Переоценка валюты произойдет переоценка остатка по счету 62.31:

Если же счет 62.31 внести в данный список:

то в Закрытии месяца переоцениваться остаток по нему не будет:

Таким образом, программа бухгалтерского учета семейства способна помочь пользователю, столкнувшемуся с нелегким вопросом учета и . Бухгалтеру просто остается все правильно настроить и проконтролировать сформированные проводки.