Сумма налоговых отчислений. Отчисления с заработной платы сотрудников

– основной доход. Законодательством она рассматривается как прибыль, а значит, подлежит налогообложению. Эти нормы действуют и в РФ.

Именно налоги с зарплаты пополняют государственный бюджет, обеспечивающий бесперебойную работу государственного аппарата.

Первое, что нужно сделать – разделить налоги на те, что уплачиваются работодателем ещё до выдачи заработной платы, и те, что необходимо выплатить уже после того, как она выдана. Именно деления налогов на два этих вида иногда считают, что налог лишь один – подоходный (НДФЛ), в 13% от зарплаты, поскольку, хотя относительно самой зарплаты его выплату, как правило, осуществляет работодатель, но вот за полученные самостоятельно доходы затем его платит и сам гражданин.

На деле это совсем не так: просто все остальные выплаты делаются ещё до того, как деньги попадают в руки работника, и потому для него как бы незаметны. Но тем не менее работодатель-то платит государству в тех же самых деньгах, которые он мог бы вместо этого заплатить работнику, а потому разделение чисто техническое. Брать ли на работу того или иного сотрудника и сколько ему платить работодатель определяет в основном исходя из того, каков будет баланс приносимых им доходов и расходов на него – и к расходам при этом относятся также и все . Таким образом, платит ли налог сам работник, или же работодатель за него, это делается фактически из кармана работника, а значит узнать, сколько процентов от зарплаты составляют налоги, можно лишь суммировав их все.

Кроме подоходного налога, о котором всем и так известно, и о котором часто принято спрашивать с властей, куда идут 13 процентов от зарплаты, также делаются следующие выплаты:

- (ПФ);

- в Фонд социального страхования (ФСС);

- в Фонд медицинского страхования (ФФОМС).

Какие выплаты облагаются налогом?

Помимо собственно основного оклада, налогом облагаются любые премии, надбавки, а также территориальные коэффициенты. Фактически любые начисления от работодателя должны подвергнуться налогообложению (отдельно мы ещё поговорим о вычетах).

Размер налога

Рассмотрим размер каждого налога в отдельности, а затем проиллюстрируем всё это примером расчёта того, сколько именно будет платиться с заработной платы обычного служащего.

НДФЛ

Как , будет зависеть от того, резидент Российской Федерации получатель или нет. Для первых ставка определена на уровне 13 процентов от зарплаты, а для вторых – 30 процентов. Есть ещё и такая вещь, как налоговый вычет. Если у гражданина есть право на вычет, то удержание должно производиться с учётом этого вычета.

Приведём пример. У сотрудника три ребёнка, и если за первых двух ему полагается вычет в 2 800 рублей (по 1 400 за каждого), то за одного третьего к этому добавляется ещё 3 000. Таким образом, общая сумма вычета составит 5 800 рублей. Если заработная плата составляет 30 000, расчёт будет таким:

(30 000 – 5 800) * 0,13 = 3 146 рублей к выплате.

Без него же нужно было бы выплатить 30 000 * 0,13 = 3 900.

То есть реальная сумма полученной льготы далеко не так внушительна и составляет в данном случае 754 рубля.

Стандартные налоговые вычеты и список лиц, которым они положены, описывает статья 218 Налогового кодекса.

Но стоит отметить, что для получения льготы нужно обратиться в налоговую, а сами вычеты могут быть получены, если гражданин понёс расходы на лечение, покупку недвижимости (как сразу, так и с задействованием ипотеки), обучение и так далее.

Остальные налоги

Чтобы узнать, сколько процентов от зарплаты составляют налоги в сумме, рассмотрим и другие отчисления, взимаемые с . Их отличие в том, что если подоходный налог формально взимается непосредственно с работника, с его дохода, то остальные платит работодатель. Все вместе эти налоги (без учёта НДФЛ) составляют немногим меньше трети от заработной платы. Это:

- Взносы в Пенсионный фонд. Они составляют 22% от заработной платы. В будущем именно эти средства будут использоваться, чтобы платить пенсию работнику. То есть зарплата для начисления более высокой пенсии должна быть тоже как можно выше – её обеспечивает себе сам гражданин. Если раньше выплаты разделялись на две части, формировавшие накопительную и страховую пенсию, то теперь все средства целиком формируют страховую.

- Взносы в ФФОМС, то есть тот налог, взимаемый с зарплаты, что идёт на обеспечение медицинского страхования сотрудника. Они составляют 5,1%.

- Взносы в ФСС – ещё 2,9%. Эти деньги направляются на страхование на случай временной нетрудоспособности и при её наступлении выплаты будут делаться именно ФСС. Помимо этого, может устанавливаться дополнительный взнос на страхование от несчастных случаев на работе – он зависит от характера работы.

От зарплаты на уходит 43% и выше, что складывается из: 13% НДФЛ, 22% на пенсию, 5,1% на медицину, 2,9% – на страхование. И, разумеется, помимо этого, гражданин затем должен будет оплатить другие сборы, такие как: налог на имущество, НДС, заложенный в стоимость каждого покупаемого продукта и другие сборы.

Порядок удержания

Как указывает Налоговый кодекс, удержанием налогов занимаются налоговые агенты граждан – то есть предприятия либо ИП, выплачивающие облагаемые налогами доходы.

Удержание налогов происходит при осуществлении каждой выплаты. Есть ограничение на общую сумму удержаний – они не должны составлять более 50% от самой выплаты.

Как же именно и в каком порядке производятся – важная тема для бухгалтерии предприятия. Начать стоит с того, что каждое удержание из заработной платы выполняется в соответствии с определённым основанием, указанным в Трудовом кодексе или других федеральных законах. По видам оснований удержания разделяются на:

- обязательные;

- осуществляемые по решению работодателя;

- выполняемые по соглашению между сотрудником и работодателем.

Их вычет производится именно в изложенной последовательности. Рассмотрим обязательные удержания – именно к ним относятся налоги. Здесь порядок будет таким:

- налоговые выплаты;

- выплаты по другим исполнительным документам.

Пример расчета

Проиллюстрируем ранее сказанное примером расчёта, из которого уже не в процентах, а в рублях будет видно, сколько именно налогов приходится выплачивать каждый месяц.

Для примера возьмём гражданина с заработной платой в 40 000 рублей. Теперь проведём подсчёт того, какие налоги на неё будут начислены. Чтобы посчитать 13 процентов от зарплаты, нужно умножить её на 0,13. Аналогичным образом проводятся и другие подсчёты:

- НДФЛ – 40 000 * 0,13 = 5 200 рублей;

- в Пенсионный фонд – 8 800;

- в ФСС – 1 160, и дополнительно взимается ещё 0,2% – 80 рублей.

- в ФФОМС – 2 040.

Отметим, что при работе за страхование от несчастных случаев взимают значительно больше.

В итоге вышло, что заплатить государству пришлось 17 280 рублей, сотрудник же получил на руки 34 800 (то есть 40 000 минус НДФЛ). Общая сумма, которую потратил работодатель, составила 52 080 рублей. За год же государство получит от данного сотрудника выплаты на солидную сумму в 207 360 рублей, а общая сумма выплат от предприятия составит 624 960.

Но это был пример для предприятия, ведущего бухгалтерию по общей схеме налогообложения. Помимо этого, существует упрощённая система (УСН), по которой работают индивидуальные предприниматели. Проведём расчёт и для них.

Для этого за основу возьмём ту же сумму ежемесячного заработка в 40 000 рублей, то есть 480 000 за год. Налоги будут следующими:

- 6% от оборота (за который здесь и берутся 480 000) – 28 800 рублей.

- Фиксированный платёж в Пенсионный фонд – 23 400;

- и ФОМС – 4 590.

Есть ещё и доплата за превышение годового дохода планки в 300 000 рублей: она составляет 1% от суммы годового дохода, из которой предварительно вычтены 300 000. То есть в нашем случае расчёт будет таким: (480 000 – 300 000) * 0,01 = 1 800 рублей.

В итоге сумма налоговых выплат за год составит 58 590 рублей, что куда меньше, чем в предыдущем случае.

Вам это будет интересно

По российским законам (ТК, НК РФ, ФЗ №212) работодатель должен платить за сотрудников налоги. Причем это касается всех компаний и предприятий. Именно благодаря этому в казну поступают средства. Какие налоги платит за работника работодатель, рассказано в статье.

Есть несколько взносов, которые обязательно перечисляются за сотрудников. Платит ли работодатель налоги за работника, зависит от его добросовестности. Также это проверяется контролирующими органами. Сколько налогов платит работодатель за работника? Основные из них - 4.

НДФЛ

Это первый ответ на вопрос, какие налоги платит за работника работодатель. НДФЛ является прямым налогом. Он высчитывается в процентном соотношении от всего дохода. НДФЛ выплачивается со всех типов дохода, полученных гражданами за год. К ним относят премии, гонорары, прибыль от реализации недвижимости или другого имущества, выигрыши, подарки, больничные. Исключениями являются случаи, когда с прибыли не высчитывается сбор.

Основная ставка составляет 13 %. Для некоторых видов получаемой прибыли другие ставки. Главная доля налога перечисляется в бюджет налоговым агентом. Прибыль, которая была получена благодаря реализации имущества, декларируется самостоятельно. Хоть оплачивает НДФЛ работодатель сам, финансово это ложиться на работника. Сбор взимают из зарплаты всех трудящихся граждан.

НФДЛ перечисляется в казну в день зарплаты или получения другого дохода. Исключением является оплата труда, которая выплачивается в начале месяца. В дату выплаты аванса не следует удерживать НДФЛ. Аванс учитывается при конечном расчете с сотрудником. Подоходный налог с работника взимается в случае официального трудоустройства.

Отчисления в ФСС

Еще какие налоги платит за работника работодатель? Это сборы в Фонд социального страхования. Распределенные средства предоставляют гражданам право получения пособий в некоторых случаях. Например, при:

- Инвалидности.

- Потере кормильца.

- Появлении ребенка.

- Наступлении пенсионного возраста.

Выплаты получают малоимущие и многодетные семьи. По сравнению с НДФЛ, отчисления платятся не сотрудниками с зарплаты, а работодателями. С расчетом зарплаты персоналу предприятие должно просчитать процент для отчислений в ФСС конкретную сумму. Работодателю следует своевременно отправлять средства в фонды. Иначе из-за несвоевременного отчисления положено оплачивать штрафы.

Отчисления бывают:

- Фактическими.

- Условными.

Фактические отчисления значат, что они выплачиваются третьей стороне. К числу данных отчислений относят государственные и негосударственные фонды. На сегодня налоги, которые платит работодатель за работника, перечисляются в ПФР, а также за медицинское и социальное страхование.

Доходы от данных отчислений поступают на пособия при несчастных случаях во время трудовой деятельности человека. Их тогда предоставляют социальные фонды. Условные отчисления не предполагают привлечение третьей стороны, используются для обеспечения работодателем достойного уровня жизни работников, которые на иждивении по причине получения травмы. Для определения суммы отчислений нужно применить фактическое значение выплат, выполненных в предыдущем году. Лицам, которые находятся на иждивении, положены:

- Пособия, предоставляемые после несчастных случаев.

- Компенсации морального вреда.

- Выплаты по уходу за детьми.

- Пособия сотрудникам фирмы при сокращении.

На сегодня отчисления составляют 2,9 % от уровня зарплаты. Поскольку не все работодатели честные, поэтому часто встречаются уклонения от выплат. Если, выходя на пенсию, работник выявляет, что он трудился по трудовому договору, но работодатель не вносил средства в фонд, даже если попался недобросовестный работодатель, сотрудник все равно будет получать пенсию.

Как рассчитывается сумма в ФСС от несчастных случаев? Сначала осуществляется расчет суммы взносов по работникам, которые числятся в учреждении, получающих зарплату. Потом к сумме прибавляют средства от граждан, работающих в организации временно, но с которыми заключен гражданско-правовой договор.

От всей суммы вычитается размер пособий, уплаченных в отчетном месяце сотрудникам ФСС. Сборы по страхованию от несчастных случаев начисляются в процентах - 2 % от зарплаты.

Сроки

Плательщик данного сбора (работодатель) вносит его по окончанию отчетного периода. Для работодателей действуют следующие временные рамки:

- За 12 месяцев до 31.12.

- За месяц до 15 числа, который следует за отчетным.

На страховку от травм на производстве взносы начисляются ежемесячно в сроки, установленные для получения в банке зарплаты за прошлый период. Во время перечисления сборов работодателю не следует делать ошибки в КБК, в названии фирмы, банка. Иначе обязательство по данным выплата не являются исполненными.

Если крайний день, когда требуется вносить сборы, нерабочий, то оплата переносится на следующий рабочий. Но правило действует не для всех взносов. К примеру, платеж за травматизм предоставляется вперед: если последний день был выходным, то оплата осуществляется в рабочий день, близкий к нерабочему. На каждого сотрудника учет сборов осуществляется индивидуально. Важно своевременно вносить налоги, которые платит работодатель за работника. Иначе нужно будет оплачивать 5 % от суммы.

ПФР

Какие налоги платит за работника работодатель, кроме основных? Взносы определяются от уровня зарплаты. Налоги платятся в том случае, если человек трудится на постоянной работе, по совмещению, а также на основе срочных трудовых соглашений. Какой размер налогов за работника? Он составляет 22 % от зарплаты. Оплачивают сборы в ПФР.

ФФОМС

Расчет налогов для работника осуществляется по нормативным документам. Взнос в фонд обязательного медицинского страхования составляет 5,1 % от зарплаты. Данные средства перечисляются на бесплатное медицинское обслуживание.

От чего определяется размер?

Сумма взносов зависит от категории налогоплательщика и общей суммы, начисленной работнику за отчетный период. В процентном виде суммы взносов следующие:

- ПФР - 22 %. Могут устанавливаться дополнительные взносы, все зависит от опасности. Об этом обязательно оповещается организация.

- ФСС - 2,9 %. В данный фонд средства начисляются за произошедшие несчастные случаи. Сумма взносов снимается индивидуально для каждого из организаций, определяется видом деятельности. Узнать суммы получится из извещения, направляемого фондом на юридический адрес фирмы.

- ФФОМС - 5,1 %.

В итоге, сколько работодатель платит налогов за работника в 2017 году? За работника организация оплачивает 4 платежа.

Применение УСН

Если организация ведет свою деятельность по специальному налоговому режиму (УСН) и по виду работы считается «льготной», то размер выплат будет другим. Для использования льгот необходимо по кодам определить, относится ли предприятия к видам деятельности, указанным в ФЗ №212.

Для учреждений и ИП, производящих выплаты для граждан, в ФСС и ФФОМС выплаты не делаются. Взносы им нужно оплачивать только в ПФР по низкой ставке - 20 %. Пример учреждений, которые вносят низкий сбор в ПФР и не выполняют выплаты в ФСС, ФФОМС:

- Образование.

- Создание спортивных товаров.

- Производство игрушек.

- Строительство.

Предельные суммы

Все работодателям нужно вести учет по оплате налогов за работников. Это необходимо не только для правильного расчета сумм. Сотруднику нужно знать, какой размер платежей на него отчисляется. Причиной этого является то, что обозначенные ставки действуют на конкретные пределы зарплаты, перечисленной трудящемуся.

В 2018 году в ПФР, если нет льгот у организации, начисляется 22 %. Это следует делать до того, пока весь доход будет не больше 796 тыс. рублей. Затем тариф по указанным фондам снижается в 2 раза и равен 10 %.

Для исчисления взносов в ФСС определена немного другая сумма. Она составляет 718 тыс. рублей. После перехода этой планки сборы не начисляются. В 2016 году были изменения по отчислениям в ФФОМС. Взносы оплачиваются по 5,1 %, какая бы сумма предельная ни была. Такая же ситуация действует с взносами в ФСС на травматизм. Для льготников, применяющих упрощенку, взносы в ПФР с пониженным тарифом не начисляются.

Налоги при ИП

ИП - гражданин, осуществляющий бизнес, но не образующий юридического лица. Для данных граждан действуют взносы конкретных сумм. Их размер определяется уровнем МРОТ РФ. В 2016 году данный показатель составлял 6675 рублей. Ставки действовали следующие: ПФР - 26 %, ФФОМС - 5,1 %.

В ФСС взносы отсутствуют. Если верно рассчитать, то за год предприниматель платит в ПФР за себя - 20826 рублей, и ФФОМС - 4085. Для ИП установлен предельный размер сумм: с достижением прибыли в 300 тыс. рублей и ее превышении платится 1 % в ПФР и ФФОМС.

На что идут отчисления?

Налоги, уплачиваемые за работников, тратятся на 3 главные направления:

- На пенсию, которую оплачивает государство.

- Бесплатное обслуживание в государственных медицинских учреждениях.

- Пособия по больничным листам, декретным, травмам.

Уменьшение налогов

По НК РФ установлены группы вычетов, которыми сотрудник имеет право воспользоваться при установлении суммы налога НДФЛ:

- Стандартный. Сумма и число вычетов определяется количеством детей и льготами категории сотрудника.

- Социальный. Предоставляет возможность снизить размер базы за услуги по лечению, получению образования.

- Имущественный. Его предоставляют с покупкой имущества.

- Инвестиционный. Действует при операциях с ценными бумагами.

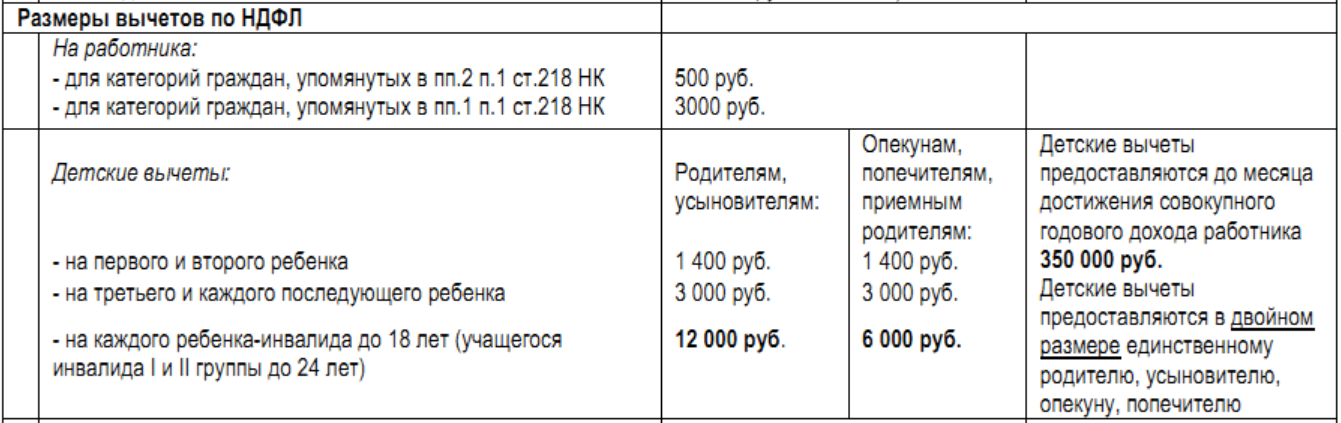

Оформить налоговый вычет на детей получится с предоставлением свидетельства о рождении. Еще необходимо написать заявление. Предоставляются следующие вычеты:

- 1400 рублей - на первого ребенка.

- 1400 - на 2-го.

- 3000 - на 3-го и следующих.

- 12000 - на каждого ребенка-инвалида до 18 лет или при обучении до 24 лет.

Если работник - одинокий родитель, то сумма вычета повышается в 2 раза. Для оформления требуется предоставления подтверждающих документов. Сумма вычета сохраняется, даже если родившиеся дети выросли. Например, у сотрудника 3 детей, но двоим уже есть 18 лет. Но все равно положена льгота в сумме 3000 рублей на 3 ребенка, пока он не достигнет совершеннолетия. Стандартный вычет предоставляется до того, пока сумма дохода за год не будет больше 350 тыс. рублей.

Стандартные вычеты на сотрудника составляют:

- 500 рублей в месяц - Героям СССР и России, участвовавшим в боевых действиях, ветеранам войны, блокадникам, инвалидам (1, 2 группа).

- 3000 рублей - при лучевой болезни, инвалидам ВОВ.

Сроки уплаты

С 2016 года действует 1 дата, когда работодателю нужно вносить подоходный налог с заработной платы. Удерживать его следует из зарплаты сотрудника при его выдаче, а переводить необходимо на следующий день. При этом не имеет значения, каким способом выдается зарплата - наличными средствами или по карте.

Но действует исключение - налог с больничных и отпуска. Его оплачивают в конце того месяца, когда они были выполнены. Суммы можно объединить и отправить единым платежным поручением. Это помогает собирать НДФЛ по отпускам и больничным и направлять их одним поручением в бюджет.

Взносы, отправляемые работодателем, нужно зачислять до 15 числа месяца, который следует за тем, когда была отправлена зарплата. Если данная дата выходит на выходной или праздник, то перечисление выполняется на следующий рабочий день.

Отчеты

Все работодатели обязаны составлять отчеты, информацией для которых являются суммы зарплаты. Для этого есть:

- Справка 2-НДФЛ. На всех сотрудников составляется документ по результатам года. В справке есть данные о доходах, вычетах, начислениях и удержаниях по налогам.

- Расчет 6-НДФЛ. Предоставляется ежеквартально на весь персонал компании. В документе есть 2 раздела: в первый включают данные о доходах с начала года, а во второй - за 3 месяца по факту выдачи.

- Расчет по страховым взносам. Данная форма является новой, ее ввели с 2017 года. Она действует для передачи управления взносами в ФНС и отмены РСВ-1. Предоставляется по всем сотрудникам по окончании квартала.

- Отчет 4-ФСС. Его сдают в соцстрах. Документ включает информацию по начислениям и уплате взносов на травматизм. Подается по окончании квартала.

- Отчет СЗВ-М. Предоставляется в ПФ РФ ежемесячно по трудоустроенным лицам. Документ позволяет контролировать за тем, кто получает пенсию, но работает.

- Отчет СЗВ-СТАЖ. Документ предоставляется в ПФ каждый год. В первый раз его подают только в 2018 году. В отчете есть информация о сотрудниках, в том числе оформленных по договорам ГПХ, за прошлый год.

Таким образом, налоги за работника нужно вносить всем работодателям. Это является их обязанностью. Именно благодаря им формируется пенсия, люди получают медицинскую помощь. Государством проверяется это обязательство через контролирующие организации.

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налогов по заработной плате по основному режиму налогообложения в 2017 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Что грозит работодателю за неуплату налогов с заработных плат

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

- Заработная плата может быть двух видов: повременной и сдельной. Рассчитываем зарплату по итогам каждого месяца, используя следующие первичные документы:

- ◊ табель;

- ◊ ведомости учета, наряды;

- ◊ приказы о премиях, о работе в выходные и др. После начисления зарплаты, надо рассчитать, сколько причитается к выдаче, то есть учесть все удержания и выплаты.

- Со всех доходов удерживается НДФЛ 13% . Налог может быть уменьшен в зависимости от количества детей у работника, это — так называемый детский вычет:

◊ по 1400 рублей на первых двоих детей;

◊ 3000 рублей на третьего и остальных.

¡ Имеется много особенностей по предоставлению данного вычета, профессиональный бухгалтер компании всегда разберется в них и все учтет, ведь от этого зависит размер зарплаты, которую получит сотрудник на руки.

Расчет выплат по больничному листу

Оплата больничного — одна из государственных социальных гарантий. Он оформляется по случаю болезни, по уходу, а также по беременности и родам.

Основа расчета — вычисление среднего заработка за день, для этого суммируется зарплата за 2 прошлых года: так, при расчете больничного в 2016 году берется зарплата за 2014 и 2015 годы, и вся сумма делится на 730 календарных дней. Важно учесть все начисления, которые принимаются в расчет и исключить те, что в него не входят.

- Размер пособия зависит:

- – от общего стажа работы,

- – продолжительности работы на предприятии,

- – величины МРОТ (с 1.07.2016г — 7500 р.),

- – величины лимита зарплаты, в пределах которого начисляются страховые взносы (624 000 р. в 2014 и 670 000 р. в 2015 году), от того, оформлен он на себя или по уходу за членом семьи и от других факторов.

Правильно рассчитать пособие, оформить листок нетрудоспособности, сформировать все бухгалтерские проводки, начислить взносы в соцстрах возьмутся наши профессионалы бухгалтерского учета .

Расчет отпускных и компенсаций

Каждому работнику гарантировано предоставление отпуска на 28 дней. Как посчитать отпускные?

Здесь тоже определяется средний дневной заработок, но алгоритм расчета другой: необходимо знать зарплату за все 12 месяцев до отпуска, включая премии и доплаты, и исключая некоторые периоды.

Всю сумму делят на определенное количество дней. Для расчета берется не 365 или 366, а расчетная величина, например:

29,3 × 12 = 351,6 дней, где

29,3 — среднее число календарных дней, постоянная величина.

Если в отпускном стаже есть месяц, в котором сотрудник отдыхал, болел или уезжал в командировку, количество дней в нем считаем так:

29,3 ÷ Количество дней в месяце × Количество дней работы.

Компенсация при увольнении, связанная с неиспользованными днями положенного отпуска, рассчитывается аналогично. Но есть особенность: если отпускной стаж перед увольнением состоит из неполного года, то количество месяцев, за которые положена компенсация, надо умножить на 2,33 — это число показывает, сколько дней отпуска приходится на каждый месяц (28 дней ÷ 12 месяцев). Нюансов, сложных случаев тут также очень много, обращайтесь – поможем!

Налоги с фонда оплаты труда (ФОТ)

- После расчета заработной платы начисляются налоги с ФОТ, то есть страховые взносы в государственные внебюджетные фонды. Их размер для общей системы налогообложения составляет 30%, в том числе:

- ◊ 22% — страховые взносы в ПФР , Пенсионный фонд России;

- ◊ 5,1% — страховые взносы в ФОМС, Фонд обязательного медицинского страхования ;

- ◊ 2,9% — страховые взносы в ФСС , Фонд социального страхования.

Взносы в ПФР начисляют не на всю зарплату, а в пределах лимита, который меняется каждый год, в 2016 он равен 796 000 р. на человека в год. Сверх лимита начисляется 10% взносов.

При расчете взносов в ФСС также учитывают лимит, он составляет 718 000 р. Сверхлимитных начислений нет.

Предприниматели отчисляют фиксированную сумму взносов в Пенсионный фонд, которая зависит от величины МРОТ: в 2016 году это 23 153,33 р. Плюс доплачивают 1% в ПФР, если получают больший доход 300 000 р.

Система налогообложения – сложная система экономических отношений и обязательств между субъектом и объектом. Это совокупность налогов и сборов, установленных в законном порядке в определенном государстве.

В Российской Федерации понятие ФОТ – это сокращенное обозначение Фонда оплаты труда. Для чего выплачиваются эти налоги, и какой на сегодняшний день порядок их оформления? Этот вопрос беспокоит каждого налогоплательщика.

Ответственность за уклонение от уплаты налогов в Российской Федерации

Уклонение сейчас считается серьезным правонарушением. Прежде всего, взносы в Фонд оплаты труда осуществляются для того, чтобы происходило начисление заработных плат, премий и вознаграждений. Налоги в этот фонд отчисляют работники всех предприятий – как государственных структур, так и частных фирм.

Структура и размер фонда оплаты труда – индивидуальный показатель для каждого предприятия, поскольку эти параметры напрямую зависят от численности официально трудоустроенных работников. Также в расчет берется средняя зарплата граждан.

Категории фонда оплаты труда

Существуют следующие виды:

- Оплата за отработанное работником время.

- Выплаты за неотработанное время по причине больничного или отпуска работника.

- Поощрительные выплаты (чаще всего это единовременная выплата).

- Регулярные выплаты, если рабочие обязанности предполагают, что сотрудник должен пользоваться штатным автомобилем, или командировочные выплаты.

Налоговый взнос напрямую зависит от официальной суммы ФОТ. С помощью программы для бухгалтерского учета «1С ЗУП» главный бухгалтер предприятия просчитывает налоговые отчисления в следующие обязательные фонды:

- в Фонд пенсионного страхования;

- в Фонд социального страхования;

- в Фонд медицинского страхования.

В 2019 году на территории Российской Федерации сумма отчислений в ФОТ осталась неизменной – это 30% ставка, она будет сохранена и до 2019 года включительно. Срок уплаты зависит от типа деятельности. На сегодняшний день ставкой взносов для разных фондов являются такие суммы:

- взносы для Пенсионного фонда страхования – 22%;

- для Фонда социального страхования – 2,9%;

- для отчислений в Фонд медицинского страхования – 5,1%.

Для более подробного понимания процесса отчисления стоит привести пример. Фонд оплаты труда ОАО «Галактика» составил в октябре 2019 года 311 тыс. рублей. Затраты на заработную плату составят:

- для пенсионного страхования – 47 300 рублей;

- отчисления в Фонд медицинского страхования – 10 965 рублей;

- взнос для Фонда социального страхования – 6 235.

Эта ставка может возрастать, если на предприятии есть повышенная возможность травматизма. Расчет при УСН происходит по такому же алгоритму.

Для чего нужен этот налог

Налоги в Фонд оплаты труда – это важная составляющая достойного заработка и материальной компенсации для работников самых разнообразных предприятий и сфер деятельности. Любое изменение в сумме оплаты труда должно быть незамедлительно отражено в документообороте предприятия и являться обоснованным. Отчисление в размере, установленном государством, когда фиксированная ставка в 30%, позволяет страховать сотрудника в необходимых фондах. Рядовой работник предприятия не рассчитывает лично и не оформляет налоговый взнос, на предприятии эту функцию выполняет бухгалтерия, занимаясь всеми проводками. Бухгалтеры контролируют правильность, а главное – своевременность отчислений.