Как в 1с 8 восстановить ндс. Бухучет инфо

- Запись в регистр "НДС Покупки " обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем "Анализ учета по НДС":

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО "Поставщик" 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма "без ндс" не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как "НДС в сумме".

Разбираем проводки и движения регистров...

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на "входящий" НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш "входящий" НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО "Поставщик" передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ "Поступление товаров" и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку "Зарегистрировать"

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем "Анализ учета по НДС" (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в "Помощник по учету НДС":

В открывшемся документе переходим на закладку "Восстановление по авансам" и нажимаем кнопку "Заполнить":

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж - иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ "Формирование записей книги продаж" через кнопку "Провести и закрыть":

![]()

Разбираем проводки и движения регистров документа записи книги продаж...

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.

Структурировать современный документооборот целесообразно программами, позволяющими детально персонифицировать отчетности, реформирование, проводить операции без обращения к традиционной номенклатуре дел. Сложный вопрос решается через распространенное приложение.

Начало работы

Реформирование налога добавленной стоимости задокументировано приложением 1С 8.3 бухгалтерия 3.0 учет НДС регистрами учета, где можно найти записи в Книгах продаж, покупок, бухгалтерских отчетов Дт 19 Кт 68. Входной НДС принятый к вычету с восстановленной суммой документируется вышеуказанной Книгой продаж при участии счетов-фактур – входного НДС. Персонализация отражающая восстановление указана в интерфейсе Операции/Регламентные операции НДС/создать/восстановление.

Начало восстановления налога добавленной стоимости определяется с записи, операции программы. Когда приобретается, списывается товар, необходимо открыть приложение, выбрать поставщика, счет-фактуру через активную вкладку «Добавить». Дальше требуется идентифицировать фактический документ и приложить к списку – заполнить реквизиты. Указанную величину (сумму) – не возмещение НДС в 1С 8.3 бухгалтерия 3.0, а для реформирования нужно прописать, оперируя, допустим, Актом списания.

Заполнение аналоговых списков

Когда невозможно идентифицировать счет-фактуру (бывают объективные причины) допускается определение корректив на основе использования бухгалтерской справки, где указана сумма НДС, дальнейшего заполнения Книги продаж. Сформировать необходимую проводку можно по разным типам документов, когда запись актуальной информации осуществляется идентичным образом. Если программа интенсивно используется бухгалтером, перечень документооборота достаточно большой.

Если непроизводственная, недвижимость построена, приобретена, идентификация налога на добавленную стоимость проводится аналогично. Специфика ввода информации не отличается. Восстановление, проверка НДС в 1С 8.3 бухгалтерия 3.0 возможна с выданных авансов. Если налог был предъявлен к вычету раньше, фактура реформируется по авансам. Вычет можно получить, используя счет-фактуру размера оплаты. Реформирование сумм: поставщика, покупателя осуществляется по факту отгрузки. При неверном заполнении, ошибки можно всегда исправить.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, - наша сегодняшняя статья.

Делаем первоначальные настройки

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право - выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

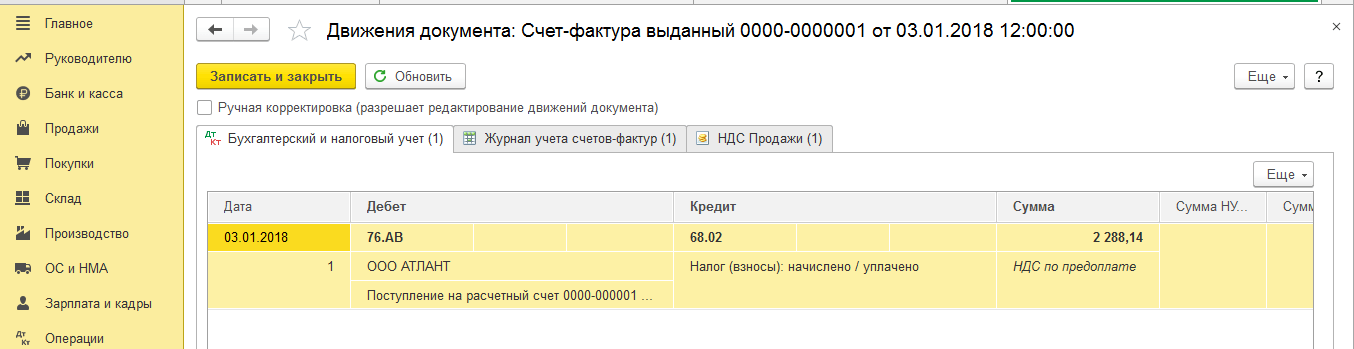

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 - смело задавайте их нам на выделенную . работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Например, когда продукция, предназначенная для реализации по ставке 18%, была продана в розницу, то есть без НДС. В этом случае НДС по используемым при производстве материалам нужно восстановить, т.е. вернуть в бюджет. Уплачивать НДС придется и в случае, когда счет-фактура поставщика признан налоговой инспекцией не действительным или утерян. Возникают и обратные ситуации, в которых организация имеет право возместить ранее уплаченный НДС. В 1С для этих целей используется специальный документ (рис.15). Рис.15 В зависимости от направления «восстановления» документ может вносить коррективы или в книгу покупок, или в книгу продаж. В нашем примере восстановленный НДС списывается на затраты (рис.16). Рис.16 Сумма восстановленного НДС отражается в данном случае в книге продаж, но в отличие от рассмотренных выше примеров как запись дополнительного листа (рис.17).

Восстановление ндс в 1с 8.3 бухгалтерия 3.0

Для этого случит корректировка поступления, которая на основании его и создается. По умолчанию документ уже заполнен. Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения. В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.

Восстановление ндс в 1с 8.3

В соответствии с пунктом 3 статьи 170 Налогового кодекса Российской Федерации сумма НДС, принятого к вычету подлежит восстановлению в нескольких случаях, в этой статье будет рассмотрено восстановление НДС в 1с 8 по товарам, реализованным на экспорт. Рассмотрим, как отразить данную операцию в программе 1С Бухгалтерия 8 ред. 2.0. Восстановление НДС в 1с 8 производится не позднее того налогового периода, в котором одновременно выполняются два условия: 1.

товары отгружены на экспорт 2. таможенные органы произвели оформление таможенных деклараций в режиме экспорта В нашем примере предприятие приобрело товары, часть из которых затем была реализована на экспорт. После поступления товаров НДС по ним был поставлен к возмещению проводкой: Дт 68.02 Кт 19.03. Однако после реализации этих товаров на экспорт «входящий» НДС по ним нужно восстановить.

Как восстановить ндс в 1с 8.3 бухгалтерия 3.0

То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3. Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара: и счет-фактуру, по которому был получен этот товар: В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список. Далее заполняем все реквизиты.

Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб.

Восстановление ндс в 1с 8

Важно

Для отражения данной операции в программе 1С Бухгалтерия 8 ред. 2.0 предназначен документ «Восстановление НДС». Данный документ находится в верхнем меню «Покупка» в разделе «Ведение книги покупок». В новом документе восстановление НДС в 1с 8 указываем, что восстановление будет отражаться в книге продаж.

Табличная часть в нашем примере будет заполнена автоматически по кнопке «Заполнить» - «Заполнить сумму к восстановлению» (на панели над табличной частью). По документу формируется проводка: Дт 19.03 Кт 68.02 То есть, восстанавливается сумма НДС по тем товарам, НДС по которым был принят к возмещению при их поступлении. Реализация товаров на экспорт производится с использованием ставки 0%.

Для ее применения в течение 180 календарных дней с даты помещения товаров под таможенные процедуры экспорта нужно предоставить в налоговый орган следующие документы: 1.

Как в 1с сделать восстановление ндс

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса. Для получения вычета основанием служит счет-фактура, выписанный на аванс. Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог. В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной. Восстановление НДС с авансов полученных При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Учет ндс в 1с 8.3 бухгалтерия — пошаговая инструкция

В результате заплатить в бюджет придется только один раз. Проверим, что счет 76.АВ закрыт (рис.10). Рис.10 Восстановление НДС с авансов поставщиков Аналогично в 1С 8.3 Бухгалтерия восстанавливается НДС с аванса поставщику. Цепочка документов будет выглядеть следующим образом:

- Списание с расчетного счета

- Счет-фактура от поставщика на аванс

- Приходная накладная

- Счет-фактура поставщика

В отличие от первого варианта, «восстановление НДС» произойдет в документе «Формирование записей книги продаж» (рис.11).

Рис.11 Две записи (на аванс и на поступление) будут сформированы в книге покупок (рис.12). Рис.12 «Восстанавливающая» запись появится в книге продаж (рис.13). Рис.13 Учет НДС с авансов поставщикам ведется на счете 76.ВА. Сальдо по нему также следует проверить (рис.14). Рис.14 Есть еще ряд моментов, когда приходится восстанавливать НДС.

Ндс в 1с 8 2 простыми словами

Внимание

Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%: Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению. В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично: В результате образуется проводка: Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях.

Механизм заполнения документа аналогичен выше приведенному примеру. Восстановление НДС с авансов выданных Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в следующей статье. НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

В данной статье мы подробно рассмотрим, как отражается НДС при покупке каких-либо товаров, его корректировку и проверку на корректность ранее введенных данных. Содержание

- 1 Счет-фактуры

- 2 Проверка корректности данных

- 3 Корректировка НДС

Счет-фактуры Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться поступление товаров. Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога. После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

Днем подтверждения ставки считается последний день квартала, когда собран пакет документов. После подтверждения ставки 0% предприятие имеет право на налоговый вычет «входного» НДС по реализованным товарам на экспорт. Поэтому сумму налога, по которой было восстановление НДС в 1с 8, можно снова поставить к возмещению, более подробно про экспортные операции в 1С Бухгалтерия смотрите в клубе профессиональных бухгалтеров. Понравилась статья? Поделитесь в соц. сетях В соответствии с пунктом 3 статьи 170 Налогового кодекса Российской Федерации сумма НДС, принятого к вычету подлежит восстановлению в нескольких случаях, в этой статье будет рассмотрено восстановление НДС в 1с 8 по товарам, реализованным на экспорт…. .

Восстановление ндс в 1с пошагово

Два случая «восстановления» НДС в 1С 8.3 изображены на данной иллюстрации: В первом случае «восстанавливается» НДС, ранее уплаченный в бюджет, т.е. нам возвращается сумма НДС. Во втором случае мы должны заплатить налог, ранее предъявленный к возмещению. В обоих случаях употребляется один и тот же термин, но на практике он имеет два прямо противоположных значения.

Особенно наглядно это видно при анализе НДС с полученных и уплаченных авансов. Когда мы получаем аванс от покупателя, возникает обязательство в уплате НДС с этой суммы. После реализации товара мы также обязаны заплатить НДС. Чтобы не платить один и тот же налог два раза, первый платеж мы можем предъявить к возмещению, т.е. «восстановить». Аналогичная ситуация, но с обратным знаком, образуется, когда мы платим аванс поставщику. Мы имеем право предъявить НДС с уплаченного аванса к возмещению, тем самым уменьшив общую сумму налога.

«НДС в 1С 8 2» — это сложный блок учёта, также труден он в понимании и осознании. НДС – это федеральный налог, который появляется у предприятия создающего дополнительную рыночную ценность, при сделках связанных с реализацией товара, работы, услуги (далее по тексту товара). Поэтапное представление учёта налога, наглядно выглядит так: «Исходящий НДС» (рассчитывается на выручку от реализации); «Входящий НДС» (уплаченный поставщикам); найденная разница «Исходящим НДС» минус «Входящий НДС», равна сумме, которую обязаны уплатить юридические лица в федеральный бюджет государственной казны.

Счета, участвующие в учёте НДС

- 68.02;

- 68.32;

- 76 ВА;

- 76 АВ;

- 76 ОТ;

- 76 НА.

В списке бухгалтерских счетов, существует счёт, который в типовой конфигурации определён для учёта и сбора НДС. Учет налога на добавленную стоимость в 1с ведётся на счёте 19, у которого есть субсчета.

Счёт активно-пассивный 68.02 в типовой конфигурации используется для учёта сводных цифр по НДС и составления декларации, которая ежемесячно предоставляется в контролирующие инстанции.

Декларация часто меняется, поэтому необходимо наблюдать за изменениями в справочно-правовых системах и применять их в работе.

Счёт 68.2 субсчёт 2 необходим для учёта по экспортным сделкам, когда идёт о возмещении НДС из бюджета, при разрешении контролирующего органа. Здесь нужно говорить о раздельном учёте в типовой конфигурации входного налога.

Для учёта НДС, когда фирмы представляют себя в роли агента (налогового), существует в типовой конфигурации счёт 68.32, он звучит как «НДС при использовании обязанностей налогового агента».

Поступившие предварительные оплаты и авансы от покупателей (далее по тексту предоплаты) отражаются на бухгалтерском счёте 62.02 «Авансы от покупателей», а НДС по этим сделкам в типовой конфигурации на счёте 76 АВ.

Когда сама фирма производит перечисление авансов и предоплаты контрагентам, согласно условиям договора, в типовой конфигурации существует счет 76.ВА.

В типовой конфигурации, перед тем, как начать работать, обязательно проверьте, настройку учётной политики.

В типовой конфигурации учтены все требования действующих законодательных актов в области налогообложения.

Как работает, в типовой конфигурации, «с/ф выданная»?

- На отгрузку;

Она выставляется при совершении операций связанных с налогообложением.

Оформление её происходит, при соблюдении структуры подчинённости, на основании сделок по продаже. Бухгалтерская проводка, а также позиция в при проведении документа «Реализации».

Д-т 90.03 К-т 68.02

- при получении аванса;

Создаётся с/ф на поступивший от покупателя аванс, основанием является платёжный документ. При выполнении обработки «Формирование с/ф на аванс» можно автоматически создать с/ф на аванс при нажатии клавиши «Заполнить».

Если провести с\ф указываются проводка по учёту налога, а в книге продаж появляется строка по НДС.

Д-т 76 АВ К-т 68.02

Когда идёт отгрузка, производится зачёт поступившей ранее предоплаты. Регламентной процедурой создаётся запись с/ф на закладке «Вычет НДС с полученных авансов» документа «Формирование записей книги покупок».

Д-т 68.02 К-т 76 АВ

- на увеличение стоимости;

Оформляется, с использованием операции «Корректировка реализации».

В документах проставляется галочка:

— В реализации — «Корректировка по согласованию сторон»;

— В с/ф – «Корректировочный».

Документ «Корректировка реализации» необходимо провести, после этого отображаются позиции по счетам на сумму откорректированной продажной стоимости и начисленному НДС. Встают записи, аналогичные первичным:

— Д-т 62.01 К-т 90.01;

— Д-т 90.03 К-т 68.02.

В книге продаж появляется строка, в момент проведения с/ф на корректировочные позиции.

- на уменьшение стоимости.

Она оформляется с использованием документа «Корректировка реализации».

Проставляется признак:

— В документе реализации — «Корректировка по согласованию сторон»;

— В документе с/ф – «Корректировочный».

Регламентной процедурой по созданию книги покупок появляется строка корректировочной с/ф, также создаются записи на счетах:

Д-т 68.02 К-т 19.09

Счёт 19 субсчёт 09 применяется для отражения корректировочной суммы НДС, связанной с уменьшением стоимости продажи. Снижения цены прописывают в двухстороннем соглашении (изменении) к договору.

Формирование записей корректировочной с/ф отражается в книге покупок на закладке «Вычет НДС по уменьшению стоимости реализации».

Как работает регламентный документ «Формирование записей к книге продаж»?

Последним числом каждого месяца, используя закладку «Восстановление по авансам» необходимо . После этой процедуры происходит запись с/ф по выданным авансам и создание проводок. Речь идёт по восстановлению налога по сделкам, по которым был ранее выдан фирмой аванс, а затем произошёл возврат аванса или приход товара. Записи:

Д-т 76 ВА К-т 68.02

Все операции, которые не являются регламентными правильно проводить в базе ранее времени 23:59:58, а регламентные — следуя схеме очерёдности последним числом месяца, временем 23:59:59. Тогда БУ и НУ будет достоверным, правильным и все операции будут учтены.

Как работает с/ф полученный?

- на поступление;

На основании операций по приобретению товара создаётся с/ф.

Запись по НДС выполняется операцией «Поступление товара или услуг».

— Д-т 19.03 К-т 60.01;

— Д-т 19.04 К-т 60.01.

Можно двумя вариантами формировать запись с/ф в книге покупок:

— В с/ф нужно поставить галочку, для расчёта вычета по НДС;

— В поступлении ставиться галочка, по расчёту вычета по НДС.

По оприходованным ТМЦ, можно принять НДС к вычету, согласно разъяснительным письмам Минфина в течение трёхлетнего периода, исчисление идёт с момента возникновения этого ПРАВА. По истечению указанного периода воспользоваться возмещение будет нельзя.

- на выданный аванс;

С/ф от поставщика на полученный им аванс передаётся покупателю. Она служит основанием для отражения в 1С документа «С/ф полученный». В нём требуется поставить флажок «Отразить вычет НДС». После этого встают на учёт бухгалтерские записи:

Д-т 68.02 К-т 76 ВА

Можно применять вычет НДС с выданных авансов, согласно разъяснительным письмам Минфина, только в отчётном месяце, то есть когда это ПРАВО возникло, переносит вычет на последующие отчетные периоды нельзя.

Когда происходит поступление товара, то в книге продаж «С/ф полученный» регистрируется на сумму выданного аванса поставщику, на закладке «Восстановление по авансам».

Если ТМЦ поступает частично, и не покрывает полностью выданный аванс, восстановление НДС в программе 1С по авансу, ранее полученному, происходит именно на сумму частичного поступления.

Запись, связанная с восстановлением налога с аванса осуществляется в книге продаж. В результате создаются бухгалтерские счета:

Д-т 76 ВА К-т 68.02

- на увеличение стоимости;

С/ф на изменение стоимости в сторону увеличения оформляется так же, что при уменьшении.

Оформляются проводки при проведении документа «Корректировка поступления».

Д-т 19.03 К-т 60.01

- на уменьшение стоимости.

Документ «С/ф полученный» оформляется с использованием документа «Корректировка поступления».

В документах проставляется признак:

— В поступлении — «Корректировка по согласованию сторон»;

— В с/ф – «Корректировочный».

Записи по корректировке стоимости поступившего товара осуществляются документом «Корректировка поступления». Возникают такие записи:

Д-т 19.03 К-т 60.01 – сторно

Для формирования записей в книге продаж необходимо в документе «Корректировка поступления» поставить флажок «Восстановление НДС в книге продаж».

Д-т 19.03 К-т 68.02

Как работает регламент по «Формированию записей к книге покупок»?

Регламентный документ «Формирование записей в книге покупок» находящийся в журнале «Регламентные документы НДС», нужен для автоматического заполнения книги покупок. Формируется он на основании созданных и проведённых в базе документов, которые отражают факт поступления товара.

Осуществляя создание регламентных операций лучше использовать «Помощник по учёту НДС», это будет:

- Просто;

- Надёжно;

- Наглядно.

Ощутимые изменения коснулись нововведений в базе «1С: Бухгалтерия 8» ред. 3.0, прописан механизм, который определяет порядок действий по ведению раздельного учёта входного НДС.

Раздельный учёт, это?

В типовой конфигурации вести раздельный учёт «входного НДС» появляется у налогоплательщика при операциях, которые налогом:

- Облагаются;

- Не облагаются.

Налогоплательщик могут не вести раздельный учёт, согласно абзац 8 пункта 5 статьи 170 Налогового Кодекса РФ, в тех налоговых периодах, в которых доля совокупных расходов на производство товаров (работ, услуг), имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на производство.

Контролирующие органы, в рамках выездной, камеральной проверки при обнаружении факта, когда фирма обязана по входному НДС осуществлять раздельный учёт, но по каким-то причинам не совершающая раздельный учёт, могут отказать в принятии определённой доли входного налога к вычету.

Раздельный учёт также необходим при экспортных поставках со ставкой 0 % НДС.

Для облегчения ведения в раздельный учёт разработчики добавили к счёту 19 новое субконто «Способ учёта НДС».

Оно, даёт возможность, осуществлять по поступившим операциям раздельный учёт:

- В течение всего месяца, не ожидая окончания;

- Прозрачно;

- Понятно;

- Наглядно.

Чтобы, не подвергать организацию штрафным санкциям и пени, лучше осуществлять раздельный учёт в базе.