Maksuvähenduste summa. Mahaarvamised töötajate palkadest

– põhisissetulek. Seaduse järgi käsitletakse seda kasumina, mis tähendab, et see kuulub maksustamisele. Need standardid kehtivad ka Vene Föderatsioonis.

Just palgamaksud täiendavad riigieelarvet, mis tagab riigiaparaadi tõrgeteta toimimise.

Esimese asjana tuleb jagada maksud nendeks, mille maksab tööandja enne palga väljastamist ja nendeks, mis tuleb tasuda pärast palga väljastamist. Jagades maksud nendesse kahte liiki, arvatakse mõnikord, et on ainult üks maks - tulumaks (üksiktulumaks), 13% palgast, sest kuigi palga enda puhul maksab selle tavaliselt tööandja , kuid iseseisvalt saadud tulu eest makstakse siis ja kodanik ise.

Tegelikult pole see sugugi tõsi: lihtsalt kõik muud maksed tehakse juba enne raha jõudmist töötaja kätte ja on seetõttu talle näiliselt nähtamatud. Kuid sellegipoolest maksab tööandja riigile samas rahas, mis ta võiks maksta hoopis töötajale ja seetõttu on jaotus puhttehniline. Tööandja määrab, kas võtta tööle see või teine töötaja ja kui palju talle palka maksta, põhiliselt selle järgi, milline on tema poolt toodava tulu ja temale tehtavate kulutuste jääk - ja kulud sisaldavad ka kõike. Seega, olenemata sellest, kas töötaja maksab makse ise või tööandja tema eest, tehakse seda tegelikult töötaja taskust, mis tähendab, et seda, kui suure protsendi palgast moodustavad maksud, saate teada ainult need kõik kokku liites.

Lisaks tulumaksule, millest kõik juba teavad ja mille kohta on sageli kombeks võimudelt küsida, kuhu läheb 13 protsenti palgast, tehakse ka järgmisi makseid:

- (PF);

- Sotsiaalkindlustusfondi (SIF);

- haigekassale (FFOMS).

Millised maksed on maksustatavad?

Lisaks põhipalgale maksustatakse kõik lisatasud, toetused ja territoriaalsed koefitsiendid. Tegelikult tuleb maksustada kõik tööandjapoolsed viited (mahaarvamistest räägime eraldi).

Maksusumma

Vaatame iga maksu suurust eraldi ja siis illustreerime seda kõike näitega, kuidas täpselt arvutada, kui palju tavalise töötaja palgast välja makstakse.

Üksikisiku tulumaks

Kuidas, sõltub sellest, kas saaja on Vene Föderatsiooni elanik või mitte. Esimesele on määraks määratud 13 protsenti palgast, teisele – 30 protsenti. On olemas ka selline asi nagu maksusoodustus. Kui kodanikul on õigus maha arvata, siis tuleb mahaarvamine teha seda mahaarvamist arvestades.

Toome näite. Töötajal on kolm last ja kui kahe esimese eest on tal õigus maha arvata 2800 rubla (kumbki 1400), siis kolmanda puhul lisandub sellele veel 3000. Seega on mahaarvamise kogusumma 5800. rubla. Kui palk on 30 000, siis arvutatakse järgmiselt:

(30 000 – 5800) * 0,13 = 3146 rubla maksta.

Ilma selleta oleks vaja maksta 30 000 * 0,13 = 3900.

See tähendab, et saadud hüvitise tegelik summa pole kaugeltki nii muljetavaldav ja on antud juhul 754 rubla.

Tavalised maksusoodustused ja nendele õigustatud isikute loetelu on kirjeldatud maksuseadustiku artiklis 218.

Kuid väärib märkimist, et hüvitise saamiseks tuleb pöörduda maksuameti poole ja mahaarvamisi saab ise saada, kui kodanikul on ravile, kinnisvara ostmisele (nii kohe kui ka kasutusel) kulutusi tehtud. hüpoteek), haridus ja nii edasi.

Muud maksud

Et teada saada, kui suure protsendi palgast moodustavad maksud kokku, vaatleme muid mahaarvamisi, millest võetakse maha. Nende erinevus seisneb selles, et kui formaalselt maksustatakse tulumaks otse töötajalt, tema sissetulekutelt, siis ülejäänu maksab tööandja. Kokku moodustavad need maksud (ilma üksikisiku tulumaksuta) veidi alla kolmandiku palgast. See:

- Sissemaksed pensionifondi. Need moodustavad 22% palgast. Edaspidi hakatakse neid vahendeid kasutama töötaja pensioni maksmiseks. See tähendab, et ka kõrgema pensioni arvutamise palk peaks olema võimalikult kõrge - selle tagab kodanik ise. Kui varem jagunesid väljamaksed kaheks osaks, mis moodustasid kogumis- ja kindlustuspensioni, siis nüüd moodustavad kõik fondid kogu kindlustuspensioni.

- Sissemaksed föderaalsesse kohustuslikku ravikindlustusfondi, st palgalt võetav maks, mida kasutatakse töötaja tervisekindlustuse tagamiseks. Need moodustavad 5,1%.

- Osamaksed sotsiaalkindlustusfondi – veel 2,9%. Seda raha kasutatakse ajutise puude korral kindlustuseks ja selle tekkimisel tehakse väljamakseid sotsiaalkindlustusfondi. Lisaks võidakse kehtestada lisamakse tööõnnetuskindlustuse eest – see sõltub töö iseloomust.

43% ja rohkem kulub töötasule, mis koosneb: 13% üksikisiku tulumaksust, 22% pensionidest, 5,1% meditsiinist, 2,9% kindlustusest. Ja loomulikult tuleb kodanikul siis lisaks sellele tasuda ka muid tasusid, nagu kinnisvaramaks, iga ostetud toote hinnas sisalduv käibemaks ja muud tasud.

Käsu hoidmine

Nagu maksuseadustik osutab, peavad maksu kinni pidama kodanike maksuagendid - see tähendab maksustatavat tulu maksavad ettevõtted või üksikettevõtjad.

Igal maksel peetakse kinni maksud. Mahaarvamiste kogusummal on piirang – need ei tohiks moodustada rohkem kui 50% maksest endast.

Kuidas täpselt ja millises järjekorras neid toodetakse, on ettevõtte raamatupidamisosakonna jaoks oluline teema. Tasub alustada sellest, et iga palgast mahaarvamine toimub vastavalt töökoodeksis või muudes föderaalseadustes sätestatud teatud alustele. Sõltuvalt aluste liikidest jagunevad mahaarvamised järgmisteks osadeks:

- kohustuslik;

- viiakse läbi tööandja otsusel;

- viiakse läbi töötaja ja tööandja kokkuleppel.

Need arvatakse maha täpselt märgitud järjekorras. Vaatame kohustuslikke mahaarvamisi – need sisaldavad makse. Siin on järjekord järgmine:

- maksumaksed;

- maksed muude täitevdokumentide alusel.

Arvutamise näide

Illustreerime varem öeldut arvutuse näitega, millest selgub mitte protsentides, vaid rublades, kui palju tuleb iga kuu täpselt makse maksta.

Näiteks võtame kodaniku, kelle palk on 40 000 rubla. Nüüd arvutame, millised maksud sellelt võetakse. 13 protsendi oma palgast arvutamiseks tuleb see korrutada 0,13-ga. Muud arvutused tehakse sarnasel viisil:

- Üksikisiku tulumaks – 40 000 * 0,13 = 5200 rubla;

- pensionifondi - 8800;

- sotsiaalkindlustusfondis - 1160 ja lisaks võetakse 0,2% - 80 rubla.

- föderaalses kohustusliku ravikindlustuse fondis – 2040.

Pane tähele, et töötades maksab õnnetusjuhtumikindlustus oluliselt rohkem.

Selle tulemusena selgus, et riik pidi tasuma 17 280 rubla, töötaja aga 34 800 (ehk 40 000 miinus üksikisiku tulumaks). Tööandja kulutas kokku 52 080 rubla. Aasta jooksul saab riik sellelt töötajalt makseid märkimisväärses summas 207 360 rubla ja ettevõtte maksete kogusumma on 624 960.

Aga see oli eeskujuks ettevõttele, kes peab raamatupidamist üldise maksustamisskeemi järgi. Lisaks on olemas lihtsustatud süsteem (STS), mille järgi töötavad üksikettevõtjad. Teeme ka nende jaoks arvutused.

Selleks võtame aluseks sama suure kuupalga 40 000 rubla, see tähendab 480 000 aastas. Maksud on järgmised:

- 6% käibest (mille eest siin võetakse 480 000) – 28 800 rubla.

- Püsimakse pensionifondi – 23 400;

- ja kohustusliku ravikindlustuse fond – 4590.

Aastasissetuleku taseme 300 000 rubla ületamise eest tuleb maksta ka lisatasu: see on 1% aastasissetuleku summast, millest on eelnevalt maha arvatud 300 000. See tähendab, et meie puhul on arvestus järgmine: ( 480 000 – 300 000) * 0,01 = 1800 rubla.

Selle tulemusena on aasta maksumaksete summa 58 590 rubla, mis on palju vähem kui eelmisel juhul.

Võib-olla olete huvitatud

Vastavalt Venemaa seadustele (töökoodeks, Vene Föderatsiooni maksuseadustik, föderaalseadus nr 212) peab tööandja maksma töötajate eest makse. Ja see kehtib kõigi ettevõtete ja ettevõtete kohta. Just tänu sellele liiguvad raha riigikassasse. Milliseid makse tööandja töötaja eest maksab, on kirjeldatud artiklis.

Töötajate eest tuleb tasuda mitmeid sissemakseid. See, kas tööandja maksab töötaja eest makse, sõltub tema aususest. Seda kontrollivad ka reguleerivad asutused. Kui palju maksab tööandja töötaja eest makse? Peamised neist on 4.

Üksikisiku tulumaks

See on esimene vastus küsimusele, milliseid makse maksab tööandja töötaja eest. Üksikisiku tulumaks on otsene maks. See arvutatakse protsendina kogutulust. Üksikisiku tulumaksu tasutakse kõikidelt kodanike aasta jooksul saadud tululiikidelt. Nende hulka kuuluvad boonused, tasud, kasum kinnisvara või muu vara müügist, võidud, kingitused, haiguslehed. Erandiks on juhud, kui kasumilt maksu maha ei arvata.

Põhimäär on 13%. Teatud tüüpi kasumi puhul on määrad erinevad. Põhiosa maksust kannab eelarvesse maksuagent. Vara müügist saadud kasum deklareeritakse iseseisvalt. Kuigi tööandja maksab üksikisiku tulumaksu ise, langeb see rahaliselt töötaja kanda. Tasu kogutakse kõigi töötavate kodanike palkadest.

NFDL kantakse riigikassasse palga või muu sissetuleku päeval. Erandiks on töötasu, mis makstakse välja kuu alguses. Ettemakse maksmise päeval üksikisiku tulumaksu kinni pidada ei tohiks. Ettemaks võetakse arvesse töötajaga lõpparvestamisel. Tulumaks nõutakse töötajalt sisse ametliku töötamise korral.

Osamaksed sotsiaalkindlustusfondi

Milliseid muid makse maksab tööandja töötaja eest? Need on tasud sotsiaalkindlustusfondile. Jaotatud vahendid annavad kodanikele teatud juhtudel õiguse hüvitisi saada. Näiteks kui:

- Puue.

- Toitja kaotus.

- Lapse sünd.

- Pensioniiga läheneb.

Makseid saavad vähekindlustatud ja paljulapselised pered. Võrreldes üksikisiku tulumaksuga ei tee mahaarvamisi palgast mitte töötajad, vaid tööandjad. Personali töötasu arvutamisel peab ettevõte arvestama teatud summalt sotsiaalkindlustusfondi sissemaksete protsendi. Tööandja peaks fondidesse raha õigeaegselt saatma. Vastasel juhul peate hilinenud mahaarvamiste tõttu maksma trahve.

On mahaarvamisi:

- Tegelik.

- Tingimuslik.

Tegelikud autoritasud tähendavad, et need makstakse kolmandale osapoolele. Need mahaarvamised hõlmavad riiklikke ja mitteriiklikke vahendeid. Täna laekuvad tööandja poolt töötaja eest tasutud maksud pensionifondi, samuti ravi- ja sotsiaalkindlustuse eest.

Nendest mahaarvamistest saadav tulu läheb hüvitisteks tööõnnetuste korral. Seejärel pakuvad need sotsiaalfondid. Tingimuslikud mahaarvamised ei hõlma kolmanda osapoole kaasamist, neid kasutatakse selleks, et tööandja tagaks vigastuse tõttu ülalpeetavatele töötajatele inimväärse elatustaseme. Mahaarvamiste suuruse määramiseks peate rakendama eelmisel aastal tehtud maksete tegelikku väärtust. Ülalpeetavatel isikutel on õigus:

- Hüvitised pärast õnnetusi.

- Moraalse kahju hüvitamine.

- Lapsehooldustasud.

- Soodustused ettevõtte töötajatele koondamise ajal.

Täna moodustavad sissemaksed 2,9% palgatasemest. Kuna kõik tööandjad pole ausad, on maksetest kõrvalehoidmine tavaline. Kui töötaja avastab pensionile jäädes, et töötas töölepingu alusel, kuid tööandja ei kandnud fondi rahalisi vahendeid, siis isegi hoolimatute tööandjate tabamisel saab töötaja pensioni ikkagi.

Kuidas arvutatakse sotsiaalkindlustusfondis olev summa õnnetusjuhtumite eest? Esiteks arvutatakse sissemaksete suurus asutuses registreeritud ja palka saavate töötajate kohta. Seejärel lisatakse summale vahendid organisatsioonis ajutiselt töötavatelt kodanikelt, kellega on sõlmitud tsiviilleping.

Kogu summast arvatakse maha aruandekuul FSS-i töötajatele makstud hüvitiste summa. Õnnetusjuhtumikindlustuse tasusid arvestatakse protsendina - 2% palgast.

Tähtajad

Selle tasu maksja (tööandja) tasub selle aruandeperioodi lõpus. Tööandjatele kehtivad järgmised tähtajad:

- 12 kuud enne 31.12.

- Üks kuu enne aruandekuule järgnevat 15. kuupäeva.

Tööõnnetuskindlustuse puhul arvestatakse kindlustusmakseid igakuiselt pangast eelmise perioodi töötasu saamiseks kehtestatud tähtaegade jooksul. Tasude ülekandmisel ei tohiks tööandja teha vigu BCC-s, ettevõtte või panga nimel. Vastasel juhul maksekohustusi ei täideta.

Kui tasu maksmise tähtaeg on puhkepäev, kantakse tasumine üle järgmisele tööpäevale. Kuid reegel ei kehti kõigi sissemaksete kohta. Näiteks vigastuste eest makstakse ette: kui viimane päev oli nädalavahetus, siis tasutakse puhkepäevale lähedasel tööpäeval. Tasud registreeritakse iga töötaja kohta eraldi. Oluline on õigeaegselt tasuda maksud, mida tööandja töötaja eest maksab. Vastasel juhul peate maksma 5% summast.

Pensionifond

Milliseid makse maksab tööandja töötaja eest peale põhimaksude? Sissemaksed määratakse palgataseme järgi. Maksud tasutakse, kui isik töötab alalisel töökohal, osalise tööajaga või tähtajalise töölepingu alusel. Kui suur on töötaja maksusumma? See on 22% palgast. Tasuge pensionifondi.

FFOMS

Töötaja maksud arvutatakse vastavalt normatiivdokumentidele. Osamakse kohustuslikku haigekassasse on 5,1% palgast. Need vahendid kantakse üle tasuta arstiabile.

Kuidas suurus määratakse?

Sissemaksete suurus sõltub maksumaksja kategooriast ja töötajale aruandeperioodi kogusummast. Osamakse summad on protsentides järgmised:

- Pensionifond - 22%. Olenevalt ohust võidakse kohaldada lisatasusid. Sellest tuleb organisatsiooni teavitada.

- Sotsiaalkindlustusfond - 2,9%. Sellesse fondi laekub raha juhtunud õnnetuste eest. Sissemaksete summa võetakse välja iga organisatsiooni kohta eraldi, sõltuvalt tegevuse liigist. Summad saate teada fondi poolt ettevõtte juriidilisele aadressile saadetud teatest.

- FFOMS - 5,1%.

Sellest tulenevalt kui palju maksab tööandja 2017. aastal töötaja eest makse? Organisatsioon maksab töötaja eest 4 makset.

Lihtsustatud maksusüsteemi rakendamine

Kui organisatsioon tegutseb maksustamise erirežiimi (STS) alusel ja seda peetakse töö tüübist lähtuvalt soodustingimusteks, on maksete summa erinev. Hüvitiste kasutamiseks on vaja koodide abil kindlaks teha, kas ettevõte kuulub föderaalseaduses nr 212 sätestatud tegevusliikide hulka.

Kodanikele makseid tegevate asutuste ja üksikettevõtjate puhul ei tehta makseid sotsiaalkindlustusfondi ega föderaalsesse kohustusliku ravikindlustusfondi. Nad peavad maksma sissemakseid ainult pensionifondi madala määraga 20%. Näide asutustest, mis maksavad pensionifondile madalaid tasusid ja ei tee makseid sotsiaalkindlustusfondi, föderaalsesse kohustusliku ravikindlustusfondi:

- Haridus.

- Spordikaupade loomine.

- Mänguasjade tootmine.

- Ehitus.

Piiratud kogused

Kõik tööandjad peavad pidama arvestust töötajate eest maksude tasumise kohta. See on vajalik mitte ainult summade õigeks arvutamiseks. Töötaja peab teadma, milline maksete summa talle eraldatakse. Selle põhjuseks on asjaolu, et näidatud määrad kehtivad töötajale ülekantava palga konkreetsete piirmäärade kohta.

2018. aastal kogub pensionifondi, kui organisatsioonil hüvitisi ei ole, 22%. Seda tuleks teha seni, kuni kogu sissetulek ei ületa 796 tuhat rubla. Seejärel vähendatakse nende fondide tariifi 2 korda ja see on 10%.

Sotsiaalkindlustusfondi sissemaksete arvestamisel määratakse veidi erinev summa. See on 718 tuhat rubla. Pärast selle riba ületamist tasu ei võeta. 2016. aastal tehti muudatusi föderaalse kohustusliku ravikindlustusfondi sissemaksete osas. Osamakseid makstakse 5,1%, olenemata maksimumsummast. Sama olukord kehtib ka vigastuste korral sotsiaalkindlustusfondi sissemaksete kohta. Lihtsustatud süsteemi kasutavatelt hüvitisesaajatelt pensionifondi vähendatud määraga sissemakseid ei tehta.

Maksud üksikettevõtjatele

Üksikettevõtja on kodanik, kes tegeleb ettevõtlusega, kuid ei moodusta juriidilist isikut. Nende kodanike puhul kehtivad kindlasummalised sissemaksed. Nende suuruse määrab Vene Föderatsiooni miinimumpalga tase. 2016. aastal oli see näitaja 6675 rubla. Määrad olid järgmised: PFR - 26%, FFOMS - 5,1%.

Sotsiaalkindlustusfondi sissemakseid ei tehta. Kui arvutate õigesti, maksab ettevõtja aasta jooksul enda eest pensionifondi 20 826 rubla ja föderaalsele kohustusliku ravikindlustusfondile 4 085. Üksikettevõtjate jaoks kehtestatakse maksimaalne summa: kui kasum jõuab 300 tuhande rublani ja ületab selle, makstakse 1% pensionifondi ja föderaalsesse kohustusliku ravikindlustusfondi.

Milleks sissemakseid kasutatakse?

Töötajate eest makstud maksud kulutatakse kolmele põhivaldkonnale:

- Riigi poolt makstava pensioni eest.

- Tasuta teenus riiklikes meditsiiniasutustes.

- Hüvitised haiguspuhkuse, rasedus- ja sünnituspuhkuse ja vigastuste korral.

Maksude vähendamine

Vene Föderatsiooni maksuseadustiku kohaselt kehtestatakse mahaarvamiste rühmad, mida töötajal on õigus kasutada üksikisiku tulumaksu summa kindlaksmääramisel:

- Standard. Mahaarvamiste summa ja arv määratakse laste arvu ja töötaja kategooria hüvitiste alusel.

- Sotsiaalne. Annab võimaluse vähendada ravi- ja haridusteenuste baasi suurust.

- Kinnisvara. See antakse kinnisvara ostmisega.

- Investeering. Kehtib väärtpaberitehingute jaoks.

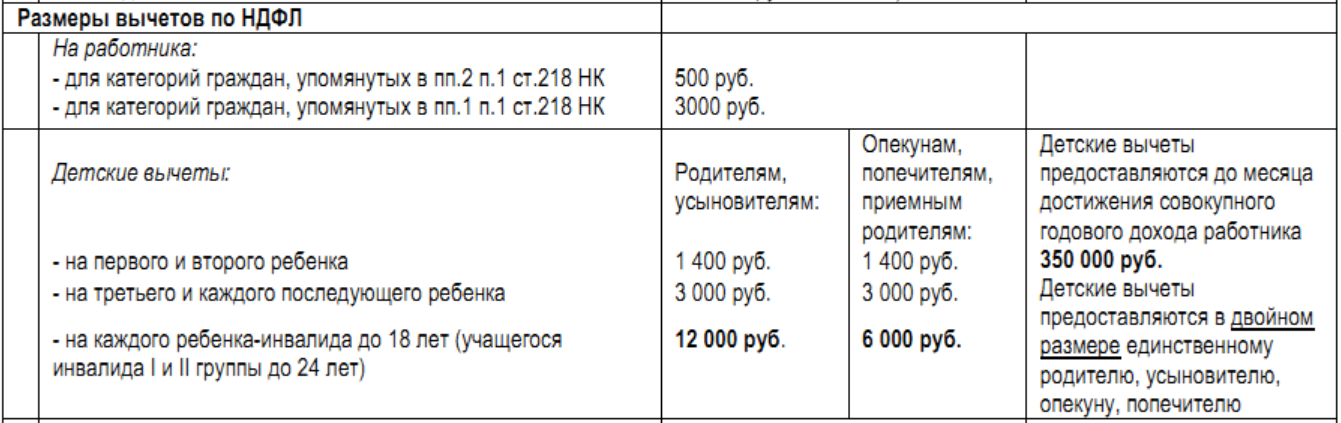

Laste maksusoodustust saate taotleda sünnitunnistuse esitamisel. Ikka tuleb avaldus kirjutada. Tehakse järgmised mahaarvamised:

- 1400 rubla - esimese lapse eest.

- 1400 - 2. päeval.

- 3000 - 3. ja järgnevad.

- 12 000 - iga alla 18-aastase puudega lapse või kuni 24-aastase haridustee eest.

Kui töötaja on üksikvanem, siis mahaarvamise summa kahekordistub. Registreerimiseks on vaja tõendavaid dokumente. Mahaarvamise summa jääb samaks ka siis, kui sündinud lapsed kasvavad suureks. Näiteks töötajal on 3 last, aga kaks on juba 18-aastased. Kuid ikkagi on hüvitis 3000 rubla 3 lapse kohta kuni täiskasvanuks saamiseni. Tavalist mahaarvamist tehakse seni, kuni aasta sissetulekute summa ületab 350 tuhat rubla.

Tavalised mahaarvamised töötaja kohta on järgmised:

- 500 rubla kuus - NSVLi ja Venemaa kangelased, kes osalesid vaenutegevuses, sõjaveteranid, blokaadi üle elanud, puudega inimesed (rühm 1, 2).

- 3000 rubla - kiirgushaiguse, Teise maailmasõja puudega inimestele.

Maksetähtajad

Alates 2016. aastast on 1 kuupäev, mil tööandjal on vaja tasuda töötasult tulumaks. See tuleks selle väljastamisel töötaja palgast kinni pidada ja järgmisel päeval üle kanda. Vahet pole, kuidas palka makstakse – sularahas või kaardiga.

Kuid on erand - haiguslehe ja puhkuse maks. See makstakse selle kuu lõpus, mil need täideti. Summasid saab kombineerida ja saata ühe maksekorraldusena. See aitab koguda üksikisiku tulumaksu puhkustelt ja haiguslehtedelt ning saata need ühes järjekorras eelarvesse.

Tööandja saadetud sissemaksed peavad olema hoiule antud palga väljasaatmise kuule järgneva kuu 15. kuupäevaks. Kui see kuupäev langeb nädalavahetusele või pühale, tehakse ülekanne järgmisel tööpäeval.

Aruanded

Kõik tööandjad on kohustatud koostama aruanded, mille infoks on palgasummad. Selle jaoks on olemas:

- Abi 2-NDFL. Kõigile töötajatele vormistatakse aasta tulemuste dokument. Tõend sisaldab andmeid sissetulekute, mahaarvamiste, tasude ja maksude mahaarvamiste kohta.

- 6-NDFL arvutamine. Kord kvartalis kõigile ettevõtte töötajatele. Dokumendil on 2 osa: esimene sisaldab andmeid sissetulekute kohta aasta algusest ja teine - väljastamisel 3 kuud.

- Kindlustusmaksete arvutamine. See vorm on uus, see võeti kasutusele 2017. aastal. Sellega antakse sissemaksete haldamine üle föderaalsele maksuteenistusele ja tühistatakse RSV-1. Kvartali lõpus kõigile töötajatele.

- Aruanne 4-FSS. See antakse üle sotsiaalkindlustusele. Dokument sisaldab teavet viitlaekumiste ja vigastuste sissemaksete tasumise kohta. Serveeriti veerandi lõpus.

- Teata SZV-M. Töötavatele isikutele antakse igakuiselt Vene Föderatsiooni pensionifondile. Dokument võimaldab teil kontrollida, kes saab pensioni, kuid töötab.

- Teatage SZV-STAZH. Dokument esitatakse pensionifondile igal aastal. Esimest korda serveeriti seda alles 2018. aastal. Aruanne sisaldab teavet töötajate, sealhulgas GPC lepingute alusel registreeritud töötajate kohta viimase aasta kohta.

Seega peavad töötaja eest makse maksma kõik tööandjad. See on nende vastutus. Just tänu neile kujunevadki pensionid ja inimesed saavad arstiabi. Riik kontrollib seda kohustust reguleerivate organisatsioonide kaudu.

Palkadele lisanduvad maksud ja kindlustusmaksed mitmetesse eelarvevälistesse fondidesse. Töötasumaksude tasumise kord 2017. aastal on reguleeritud föderaalseadustega.

Palgamaks: funktsioonid

Olenevalt töölepingu liigist ja ettevõttest endast on erinevaid tasustamisvorme. Vene Föderatsiooni tööseadusandlus sätestab, et organisatsioon peab maksma oma töötajatele palka kaks korda kuus: alguses ja lõpus ning sissemakseid eelarvevälistesse fondidesse - üks kord kuus palga kogusummast, võttes arvesse. kõik ettemaksed, puhkuse- ja haiguspuhkuse maksed.

Töötaja tegeliku palga ja kogunenud palga vahe võib sisaldada ka muid mahaarvamisi. Siiski tuleb arvestada, et selle suurus ei tohi ületada 20%.

Töötasumaksu ning kindlustus- ja pensionifondide sissemaksete suuruse määramine on küllaltki töömahukas protsess, mis eeldab laialdasi teadmisi raamatupidamisest ja maksuarvestusest. Vigu võib pidada tahtlikuks rikkumiseks ja selle eest võidakse määrata karistus.

Kui suur protsent töötasu maks 2017. aastal:

2017. aasta põhimaksukorra alusel töötasult maksude arvutamine: juhised

Töötasumaksude arvutamine on tõsine ja vastutusrikas protsess, mille vead võivad kaasa tuua tõsiseid tagajärgi. Selle väärtuse õige suuruse määramiseks peate läbima järgmised sammud.

Hankige 267 videotundi 1C-s tasuta:

- määrata kindlaks summa, mille juures mahaarvamine määratakse;

- määrata töötaja sissetulekutele kohaldatav maksumäär;

- arvutada üksikisiku tulumaks;

- lahutage saadud summast nõutavad mahaarvamised;

- määrata kindlaks kindlustusmaksete suurus, samuti sissemaksete suurus eelarvevälistesse fondidesse.

Kõige olulisem maks, mida lõpliku töötasu määramisel arvestatakse, on üksikisiku tulumaks ehk üksikisiku tulumaks. 2017. aastal on see 13% palgast. Palgamaksu tabel:

| Maksumäär | Sissetulekud | Töötasumaksu arvestamise kord | Kehtiv seadus |

| 13% | Venemaa elanike palgad | Kumulatiivne kogusumma koos tasutud üksikisiku tulumaksu summa mahaarvamiste ja hilisema tasaarveldusega | Vene Föderatsiooni maksuseadustiku artikli 224 punkt 1 |

| 13% | EAEU kodanike ja pagulaste palgad | ||

| 30% | Vene Föderatsiooni mitteresidentide palgad | Iga sissetulekuliigi kohta eraldi – ilma tasaarvelduste ja mahaarvamisteta | Vene Föderatsiooni maksuseadustiku artikli 224 punkt 3 |

Mahaarvamise summa saate määrata järgmiselt:

- Kõigepealt peate otsustama esialgsete parameetrite üle. Võtame keskmise inimese, kes töötab 5 päeva nädalas, mis on ligikaudu 21 päeva kuus. Oletame, et nendest käis ta tööl vaid 15 korda. Töötaja palk on 20 000 rubla, mis tähendab, et töötatud aja eest sai inimene: 20 000 * (15/21) = 14 286 rubla.

- Pärast seda võite hakata maksu arvutama: 14 286*13%=1857 rubla.

- Nüüd lahutame palgast maksusumma ja saame netopalga koos juba tasutud maksudega summas 12 429 rubla.

Mida ootab tööandja palgafondimaksu tasumata jätmise korral?

Kui tööandja palgafondimaksu ei maksa, seisavad organisatsiooni ees varem või hiljem tõsised probleemid prokuratuuri, riikliku tööinspektsiooni või organisatsiooni asukohajärgse maksuameti poolt määratud karistuste näol. Tavaliselt pöörduvad nende asutuste poole töötajad ise, kes saavad oma palgad ümbrikutes. Volitatud organisatsioonid on pärast avalduste saamist kohustatud läbi viima põhjaliku kontrolli, samuti otsustama haldusasjade algatamise ja karistuste määramise.

Samuti on volitatud asutused kohustatud regulaarselt läbi viima plaanilisi kontrolle, mis aitavad tuvastada rikkumisi palgamaksu arvestamisel. Sellistel juhtudel on ette nähtud ka karistused.

Vastutust selle maksustamise valdkonna rikkumiste eest reguleerivad Vene Föderatsiooni maksuseadustiku artiklid 122 ja 123. Tavaliselt saab organisatsioon arve summas 20% eelarvesse tasumata maksude summast.

- Palka võib olla kahte tüüpi: ajapõhine ja tükipalk. Palka arvestame iga kuu tulemuste alusel, kasutades järgmisi esmaseid dokumente:

- ◊ aruandekaart;

- ◊ raamatupidamisdokumendid, töökäsud;

- ◊ lisatasude tellimused, töö nädalavahetustel jne. Pärast töötasu arvutamist peate arvutama, kui palju tuleb tasuda, st võtma arvesse kõiki mahaarvamisi ja makseid.

- Kõigilt tuludelt peetakse kinni üksikisiku tulumaks 13%. Maksu võib alandada sõltuvalt töötaja laste arvust, see on nn laste mahaarvamine:

◊ kahe esimese lapse kohta 1400 rubla;

◊ 3000 rubla kolmandale ja teistele.

¡ Selle mahaarvamise tegemisel on palju funktsioone, ettevõtte professionaalne raamatupidaja mõistab neid alati ja võtab kõike arvesse, sest sellest sõltub töötaja saadava palga suurus.

Haiguspuhkuse tasude arvutamine

Haiguslehe tasumine on üks riiklikest sotsiaalsetest garantiidest. Väljastatakse haiguse, hoolduse, samuti raseduse ja sünnituse korral.

Arvutamise aluseks on keskmise päevapalga arvestus, selleks summeeritakse 2 eelneva aasta töötasu: näiteks 2016. aasta haiguslehe arvutamisel võetakse 2014. ja 2015. aasta töötasu ning kogu summa jagatakse 730 kalendripäeva peale. Oluline on võtta arvesse kõiki arvesse võetavaid tasusid ja välistada need, mida see ei sisalda.

- Hüvitise suurus sõltub:

- – kogu töökogemusest,

- - ettevõttes töötamise kestus,

- - miinimumpalga väärtused (alates 1. juulist 2016 - 7500 rubla),

- – kindlustusmaksete arvestamise piirmäära suurus (624 000 rubla 2014. aastal ja 670 000 rubla 2015. aastal), olenevalt sellest, kas see on registreeritud endale või pereliikme hooldamiseks ja muudest teguritest.

Meie raamatupidamisspetsialistid tegelevad korrektse hüvitiste arvestamise, töövõimetuslehe väljastamise, kõigi raamatupidamiskannete loomise ja sotsiaalmaksu arvestamisega.

Puhkusetasu ja hüvitise arvestamine

Igale töötajale on tagatud 28 päeva puhkust. Kuidas arvutada puhkusetasu?

Siin määratakse ka keskmine päevatöötasu, kuid arvutusalgoritm on erinev: peab teadma kogu puhkuseeelse 12 kuu töötasu, sealhulgas lisatasud ja lisatasud ning mõned perioodid välja jättes.

Kogu summa jagatakse teatud arvule päevadele. Arvutamiseks ei võeta 365 ega 366, vaid arvutatud väärtus, näiteks:

29,3 × 12 = 351,6 päeva, kus

29,3 on keskmine kalendripäevade arv, püsiv väärtus.

Kui puhkuseregistris on kuu, mil töötaja oli puhkusel, haige või töölähetusel, arvutame selles sisalduvate päevade arvu järgmiselt:

29,3 ÷ Päevade arv kuus × Tööpäevade arv.

Sarnaselt arvutatakse hüvitist vallandamisel, mis on seotud kasutamata määratud puhkusepäevadega. Kuid on omapära: kui puhkuseperiood enne vallandamist koosneb vähem kui tervest aastast, siis tuleb hüvitise maksmisele kuuluvate kuude arv korrutada 2,33-ga - see arv näitab, mitu päeva puhkust igas kuus on ( 28 päeva ÷ 12 kuud). Siin on ka palju nüansse ja keerulisi juhtumeid, võtke meiega ühendust - aitame!

Maksud palgafondist (palgaarvestus)

- Pärast töötasu arvutamist arvutatakse välja palgamaksud ehk kindlustusmaksed riigieelarvevälistesse fondidesse. Nende suurus üldise maksusüsteemi jaoks on 30%, sealhulgas:

- ◊ 22% — kindlustusmaksed Venemaa pensionifondi, Venemaa pensionifondi;

- ◊ 5,1% - kindlustusmaksed kohustusliku ravikindlustuse fondi, kohustusliku ravikindlustuse fondi;

- ◊ 2,9% - kindlustusmaksed sotsiaalkindlustusfondi, sotsiaalkindlustusfondi.

Sissemakseid Vene Föderatsiooni pensionifondi ei arvestata mitte kogu palga pealt, vaid igal aastal muutuva piirmäära piires, 2016. aastal oli see 796 000 rubla. inimese kohta aastas. Limiidi ületamisel võetakse sissemakseid 10%.

Sotsiaalkindlustusfondi sissemaksete arvutamisel võetakse arvesse ka limiiti, see on 718 000 rubla. Piirmäära ületavaid laene ei ole.

Ettevõtjad maksavad pensionifondi kindla summa, mis sõltub miinimumpalgast: 2016. aastal oli see 23 153,33 rubla. Lisaks maksavad nad pensionifondile täiendava 1%, kui saavad 300 000 rubla rohkem tulu.

Maksusüsteem on subjekti ja objekti vaheliste majanduslike suhete ja kohustuste kompleksne süsteem. See on teatud osariigis seaduslikult kehtestatud maksude ja lõivude kogum.

Vene Föderatsioonis on palgafondi mõiste palgafondi lühend. Miks neid makse makstakse ja milline on praegu nende registreerimise kord? See küsimus teeb muret igale maksumaksjale.

Vastutus maksudest kõrvalehoidumise eest Vene Föderatsioonis

Nüüd peetakse kõrvalehoidmist tõsiseks süüteoks. Esiteks tehakse sissemakseid Palgafondi, et arvestataks töötasu, lisatasusid ja preemiaid. Sellesse fondi maksavad makse kõigi ettevõtete - nii riigiasutuste kui ka eraettevõtete - töötajad.

Palgafondi struktuur ja suurus on iga ettevõtte individuaalne näitaja, kuna need parameetrid sõltuvad otseselt ametlikult töötavate töötajate arvust. Arvesse läheb ka kodanike keskmine palk.

Palgafondi kategooriad

On olemas järgmised tüübid:

- Tasu töötaja töötatud aja eest.

- Tasud töötaja haiguslehe või puhkuse tõttu töötamata aja eest.

- Ergutusmaksed (enamasti on see ühekordne makse).

- Regulaarsed maksed, kui töökohustused nõuavad töötajalt tavaauto kasutamist, või sõidutoetus.

Maksumakse sõltub otseselt ametlikust palgasummast. Raamatupidamisprogrammi "1C ZUP" abil arvutab ettevõtte pearaamatupidaja maksusoodustused järgmistele kohustuslikele vahenditele:

- pensionikindlustusfondi;

- Sotsiaalkindlustusfondi;

- haigekassale.

2019. aastal jäi Vene Föderatsiooni territooriumil palgafondi sissemaksete summa muutumatuks - see on 30% määr, see säilib kuni 2019. aastani (kaasa arvatud). Maksetähtaeg oleneb tegevuse liigist. Praegu on erinevate fondide sissemaksemäärad järgmised:

- sissemaksed pensionikindlustusfondi – 22%;

- sotsiaalkindlustusfondile – 2,9%;

- Haigekassa sissemaksete eest - 5,1%.

Mahaarvamise protsessi täpsemaks mõistmiseks tasub tuua näide. JSC Galaktika palgafond oli 2019. aasta oktoobris 311 tuhat rubla. Palgakulud saavad olema:

- pensionikindlustus - 47 300 rubla;

- sissemaksed ravikindlustusfondi - 10 965 rubla;

- sotsiaalkindlustusfondi osamakse – 6235.

See määr võib suureneda, kui rajatises on suurem vigastuste oht. Lihtsustatud maksusüsteemis arvutamine toimub sama algoritmi järgi.

Milleks seda maksu vaja on?

Palgafondi maksud on paljude ettevõtete ja tegevusalade töötajate inimväärse töötasu ja materiaalse hüvitise oluline komponent. Igasugune töötasu suuruse muudatus peab kajastuma koheselt ettevõtte dokumendivoos ja olema põhjendatud. Riigi kehtestatud summas mahaarvamine, kui fikseeritud määr on 30%, võimaldab kindlustada töötaja vajalikes vahendites. Ettevõtte tavatöötaja isiklikult maksu sissemakset ei arvuta ega koosta, ettevõttes täidab seda funktsiooni raamatupidamine, mis tegeleb kõigi lähetustega. Raamatupidajad jälgivad mahaarvamiste õigsust ja mis kõige tähtsam – õigeaegsust.