Kuidas koostada arvet 1 sekundiga. Raamatupidamisinfo

buh.ru/S.A. Kharitonov/september 2009

Vene Föderatsiooni maksuseadustiku peatüki 21 “Käibemaks” muudatused jõustusid 1. jaanuaril 2009, kuid alles 2009. aasta mai lõpus tegi Vene Föderatsiooni valitsus vastavalt talle antud volitustele. vajalikud täiendused ja muudatused laekunud ja väljastatud arvete logide pidamise eeskirjas - arved, osturaamatud ja müügiraamatud käibemaksu arvestuseks. Paljude ametikohtade jaoks osutusid uuendused väga oluliseks ja tingisid vajaduse täpsustada 1C raamatupidamisprogrammide standardkonfiguratsioone, et neid toetada. Majandusdoktor, Vene Föderatsiooni valitsuse alluvuses oleva finantsakadeemia professor S.A. räägib olulisematest muudatustest ja nende arvestusest (võttes arvesse rahandusministeeriumi ja Venemaa föderaalse maksuteenistuse selgitusi) raamatus “1C: Raamatupidamine 8”. Haritonov.

Arvete väljastamise kord

26. novembril 2008 vastu võetud föderaalseadus nr 224-FZ tõi olulised muudatused Vene Föderatsiooni maksuseadustiku 21. peatükis "Käibemaks". Eelkõige on organisatsioonidel võimalus müüjale tasutud ettemaksult makse maha arvata kaupade eelseisva tarnimise (tööde tegemine, teenuste osutamine), omandiõiguste üleandmise eest, mille rakendamine on käibemaksuga maksustatav. Selleks tuleb müüjaga sõlmitud lepingutingimustega ette näha esialgne makseviis ja müüjalt saada "erinäidisega" arve, mis sisaldab PKS artikli 169 lõikes 5.1 sätestatud näitajaid. Vene Föderatsiooni maksuseadustik.

Kuna muudatused Vene Föderatsiooni maksuseadustiku 21. peatükis jõustusid 1. jaanuaril 2009 (26. novembri 2008. aasta föderaalseaduse nr 224-FZ artikli 9 punkt 1), kohaldatakse uut korda ettemaksusummade suhtes alates sellest kuupäevast. Uuenduste rakendamine praktikas tekitas aga mitmeid küsimusi, millele vastused puudusid Vene Föderatsiooni maksuseadustikus ja uuenduste jõustumise ajal kehtinud eeskirjades, mis kinnitati valitsuse määrusega Vene Föderatsiooni 2. detsembri 2000. a nr 914. Eelkõige on üks probleeme, mis mõnel müüjal on tekkinud seoses kohustusega esitada ostjale ettemaksu arve, seotud kauba nimetuse märkimisega. Kuidas kajastada nimetust, kui lepingus on suur tarnitavate kaupade nimekiri ja pole võimalik kindlaks teha, milliste kaupade eest ettemaksu laekub? Teine probleem oli seotud ettemaksuarve ajastusega. Kas see tuleb alati väljastada viie kalendripäeva jooksul peale ettemaksu laekumist? Kas kuvamine on kohustuslik, kui selle aja jooksul (viie päeva jooksul) saadeti kaup (töötulemuste üleandmine, teenuste osutamine) või omandiõiguse üleandmine?

2009. aasta jaanuari-mai jooksul andis finantsosakond välja seletuskirjad uuenduste praktilise rakendamise teatud aspektide kohta.

Kauba nimetus ettemaksu arvel

Uuendused näevad ette, et ettemaksu (täielikult või osaliselt) laekumisel eelseisva kauba tarnimise (tööde tegemine, teenuste osutamine), omandiõiguse ülemineku eest on maksumaksjal kohustus väljastada ostjale arve koos indikaatoritega vastavalt Vene Föderatsiooni maksuseadustiku artikli 169 lõikele 5.1. Üks näitajaid on tarnitud kauba nimetus (tööde, teenuste kirjeldus), üle antud omandiõigused. Samal ajal ei näita Vene Föderatsiooni maksuseadustiku artikkel 169, mida selles näitajas näidata, kui leping sisaldab suurt tarnitud kaupade loendit ja pole võimalik kindlaks teha, milliste kaupade eest ettemakse laekub? Venemaa rahandusministeerium selgitas 03.06.2009 kirjas nr 03-07-15/39, et kui lepingus on tarnitava kauba üldine nimetus ja nähakse ette nende saatmine vastavalt taotlusele (spetsifikatsioon). ), siis on organisatsioonil õigus ettemaksuarvetel märkida ka kaupade või nende rühmade üldnimetus (näiteks naftasaadused, kondiitritooted, kirjatarbed jne). See on aga võimalik, kui spetsifikatsioon väljastatakse pärast kauba eest tasumist. Muudel juhtudel peaksite juhinduma Vene Föderatsiooni maksuseadustiku artikli 169 lõike 5.1 lõikest 4, st märkige ettemaksete arvetel kauba nimetus (töö, teenuste kirjeldus), omandiõigused vastavalt müüja ja ostja vahel sõlmitud leping.

Programmis "1C: Accounting 8" toetatakse mõlemat tootenimede kuvamise võimalust. Mõelgem, kuidas.

Valik 1.

Leping näeb ette kaupade spetsifikatsioonide määramise pärast nende ettemaksu tasumist. Ettemaksu arvel piisab kauba (kaubagrupi) üldnimetuse kuvamisest.

Sel juhul peab müüja täitma andmed vastaspoolega sõlmitud lepingu vormis (vt joonis 1).

Ostjalt ettemaksu saamisel ei tohiks müüja andmeid täita Arve tasumiseks vastava maksedokumendi (joonis 2), isegi kui selline konto on teabeandmebaasis olemas.

Sel juhul on ettemaksuarve 1. veeru vaikeväärtuseks kauba üldistatud nimetus vastaspoolega sõlmitud lepingust (joonis 3).

2. variant.

Leping näeb ette ühekordse kauba tarnimise. Ettemaks tehakse vastavalt kinnitatud spetsifikatsioonile. Ettemaksuarvel kuvatakse kõigi kaupade nimetus.

Sel juhul müüja, kasutades dokumenti Ostjale tasumiseks arve tuleks väljastada arve, mille teemaks on kokkulepitud spetsifikatsioon.

Ettemaksu laekumisel peab müüja esitama andmed Arve tasumiseks vastav maksedokument ( Sissetulev maksekorraldus(joonis 4), Maksekorraldus raha laekumiseks, Kassa laekumise order) esitage link dokumendile Arve ostjale tasumiseks.

Sel juhul on ettemaksu arve veeru 1 vaikeväärtuseks ostjale tasumiseks arve andmetele vastav kaup.

Vajadusel saab arve üksikasjad tasumiseks määrata käsitsi otse töötlemisvormis .

Praktikas on võimalikud olukorrad, kus ühel või teisel põhjusel ettemaksuarvele märgitud kauba spetsifikatsioon ei ühti ostjale tasumise arvel märgituga. Selliste olukordade jaoks on ette nähtud režiim loendi (spetsifikatsioonide) käsitsi täitmiseks otse töötlemise teel loodud arve kujul (ettemakse jaoks). Ettemaksete arvete registreerimine(joonis 5).

Venemaa Rahandusministeeriumi kirjas 06.03.2009 nr 03-07-15/39 antakse selgitusi ka ettemaksuarvete korrektse täitmise küsimuses, kui tarnitud kaup on maksustatud erinevate maksumääradega (10 ja 18 protsenti) . Pakutakse kahte võimalust:

- jaotada erineva määraga tooted eraldi positsioonidele;

- märkida kauba üldnimetus, kuid rakendada maksumäära 18/118.

Rakenduses "1C: Raamatupidamine 8" rakendatakse esimest võimalust, näidates iga maksearve arve maksumäära ja dešifreerides saadud makse loendi kujul (joonis 6).

Kui erinevate maksumääradega maksustatud kaupade eest on tasutud ettemaks ja nende erisused ei ole ette teada, siis välja täites Kauba üldistatud nimetus ettemaksuarve jaoks vastaspoolega sõlmitud lepingu vormide puhul on vaja näidata link kataloogielemendile Nomenklatuur maksumääraga 18%.

Ettemaksu arvete väljastamise tähtaeg

Vene Föderatsiooni maksuseadustiku artikli 168 lõikes 3 sätestatud üldreegli kohaselt peab müüja viie kalendripäeva jooksul pärast selle kättesaamist väljastama ostjale arve ettemaksu (täieliku või osalise) summa kohta.

Samas ei saa Venemaa rahandusministeeriumi 03.06.2009 kirjas nr 03-07-15/39 antud selgituste kohaselt seda teha, kui kauba kohaletoimetamine (tööde teostamine) , teenuste osutamine, omandiõiguse üleandmine) tehakse samuti laekunud ettemaksu vastu nimetatud viie päeva jooksul.

Pidevate pikaajaliste kaubatarnete puhul (teenuste osutamine) samale ostjale (elektri, nafta, gaasi tarnimine, sideteenuse osutamine jne) on üldreeglist ka erand: osalise arveldamise arved. sellistest tarnetest väljastatakse klientidele vähemalt kord kuus, hiljemalt eelmisele kuule järgneva kuu 5. kuupäeval.

Sel juhul määratakse ettemaksu suurus vastaval kuul laekunud makse ja selle kuu jooksul saadetud kauba (osutatud teenuste) maksumuse vahena.

Mitmete ekspertide hinnangul on Venemaa rahandusministeeriumi seisukoht ettemaksete arvete väljastamise ajastuse osas vastuoluline. Olemasolev kohtupraktika lähtub asjaolust, et makseid ei saa kajastada ettemaksena, kui tasumine ja kauba saatmine toimusid samal maksustamisperioodil. Kuna käibemaksu maksustamisperioodi loetakse kvartaliks (Vene Föderatsiooni maksuseadustiku artikkel 163), ei peaks müüja väljastama arveid ettemaksete eest, mis on saadud selles kvartalis, mil kaup lähetati (tehtud tööd, osutatud teenused).

"1C: Raamatupidamine 8" toetab ettemaksete arvete väljastamise varieeruvust. Väljavõtte tegemise korra saab kehtestada nii organisatsioonile tervikuna kui ka konkreetsele lepingule vastaspoolega.

Organisatsiooni kui terviku jaoks on ettemaksete arvete registreerimise kord kehtestatud teaberegistri kandevormi käibemaksu vahekaardil olevas samanimelistes rekvisiitides. Organisatsioonide arvestuspõhimõtted.

Saate määrata ühe järgmistest valikutest.

- Ettemaksuarved registreerige alati ettemaksu laekumisel.

- Ärge registreerige viie kalendripäeva jooksul tasaarveldatud ettemaksete arveid.

- Ärge registreerige enne kuu lõppu krediteeritud ettemaksete arveid.

- Ärge registreerige kuni maksustamisperioodi lõpuni krediteeritud ettemaksete arveid (Vene Föderatsiooni kõrgeima arbitraažikohtu presiidiumi 10. märtsi 2009. aasta resolutsioon nr 10022/08).

- Ärge registreerige ettemaksete arveid (Vene Föderatsiooni maksuseadustiku punkt 13, artikkel 167).

Kui vastaspoolega sõlmitud lepingu omadustes ei ole optsiooni valimisel märgitud teisiti Ettemaksuarved registreerige alati ettemaksu laekumiselArvete registreerimine ettemaksuks iga laekunud summa kohta koostatakse arved. Erandiks on ettemaksusummad, mis krediteeritakse nende laekumise päeval. Selliste laekunud summade kohta töötlemise teel ettemaksuarveid ei koostata.

töötlemise kasutamisel

Kui organisatsioon soovib järgida Venemaa rahandusministeeriumi selgitusi, siis tuleb raamatupidamispoliitika parameetrites märkida valik Ärge registreerige arveid ettemaksete tasaarveldamiseks viie kalendripäeva jooksul.

Kolmas variant vastab samuti Venemaa rahandusministeeriumi selgitustele, kuid on suunatud organisatsioonidele, kes teostavad pidevaid pikaajalisi kaubatarneid (teenuste osutamist) samale ostjale.

Neljas võimalus on mõeldud organisatsioonidele, kes on valmis vastu seisma maksuhalduri võimalikele pretensioonidele ettemaksuarvete väljastamise aja kohta.

Viimane võimalus on ette nähtud organisatsioonidele, kelle tegevus kuulub Vene Föderatsiooni maksuseadustiku artikli 167 lõike 13 alla, st neile, kes tegelevad kaupade (töö, teenuste) tootmisega (vastavalt valitsuse kehtestatud nimekirjale). Venemaa Föderatsioon), mille tootmistsükkel on pikem kui kuus kuud (nimekiri on kinnitatud Vene Föderatsiooni valitsuse 28. juuli 2006. aasta dekreediga nr 468).

Nimetatud kaupade (töö, teenuste) eest ettemaksu saamise korral on neil organisatsioonidel õigus määrata maksubaasi tekkimise hetk nende kaupade saatmise (üleandmise) päevana (töö tegemine, teenuste osutamine). ).

Sel juhul on koormises eraldiseisev tehingute ja ostetud kaupade (töö, teenuste) maksusummade arvestus, sealhulgas põhivara ja immateriaalne põhivara, omandiõigused, mida kasutatakse kaupade tootmiseks vajalike toimingute tegemiseks (töö, teenused) pika tootmistsükliga muudest toimingutest.

Vaikimisi rakendatakse kõikidele klientidelt laekunud ettemaksetele arvestuspoliitika parameetrites kehtestatud korda.

Kui konkreetse ostjaga sõlmitud lepingul on tegevuse iseloomuga seotud tunnused, mis mõjutavad ettemaksuarvete väljastamise korda, siis selle lepingu jaoks saate kehtestada individuaalse ettemaksuarvete koostamise korra.

Selleks tuleb vastaspoolega sõlmitud lepingu vormil linnuke eemaldada Registreerige arved viisil, mis on kooskõlas arvestuspõhimõtetega ja valida lepingujärgsete ettemaksete arvete registreerimise kord (joon. 7).

Organisatsiooni nimi arvel

Vene Föderatsiooni valitsuse 26. mai 2009 dekreediga nr 451 kiideti heaks muudatused vastuvõetud ja väljastatud arvete, ostu- ja müügiraamatute pidamise eeskirjades käibemaksu arvutamisel. Enamik „uute“ reeglite kehtima hakkamise ajaks (9. juunil 2009) tehtud muudatusi toetati juba programmisüsteemis 1C:Enterprise, kuid üks uuendus osutus ootamatuks. See puudutab arve 2. rea täitmise korda. Vastavalt uuendatud reeglitele peab real 2 märkima "...müüja täielik ja lühendatud nimi vastavalt asutamisdokumentidele. Vene Föderatsiooni maksuseadustiku artikli 161 lõigetes 2 ja 3 nimetatud maksuagentide poolt arve koostamisel on sellel real märgitud täielik või müüja lühendatud nimi (määratud lepingus maksuagendiga), kelle eest maksuagent maksu tasumise kohustust täidab". Ajalugu vaikib, teadlikult või mitte, esimeses lauses märgitakse sidesõna “ja” ning teises – sidesõna “või”, kuid sõnasõnalisest lugemisest järeldub järgmine järeldus. Kui organisatsioon koostab arve maksumaksjana, siis tuleb veerus 2 märkida kaks nime: täis- ja lühendatud nimetus ning maksuagendi puhul piisab ühest teie valikust: täis- või lühendatud. Võttes arvesse, et maksuhaldurid hoiavad kinni igasugusest võimalusest jätta maksu mahaarvamata, kui arve ei ole koostatud “reeglite järgi”, võtsid 1C spetsialistid kiiresti kasutusele uue veeru 2 täitmise nõude toe. Selleks on viide raamatut muudeti Organisatsioonid, kus eraldi väljad lühendatud ja täisnimede jaoks on nüüd esile tõstetud ja vastavalt nimetatud Lühendatud nimi (vastavalt asutamisdokumentidele) Ja Täisnimi (vastavalt asutamisdokumentidele).

Arvetel, mis on väljastatud enne 9. juunit 2009, kuvatakse nimi vastavalt organisatsiooni kataloogi trükitud vormide sätetele ja alates 9. juunist 2009 väljastatud arvetel - täielik ja lühendatud nimi vormingus <Полное наименование (Сокращенное наименование)>

.

Sel juhul kasutatakse reguleeritud aruannete printimiseks täisnime ning esmaste dokumentide ja aruannete trükitud vormide kuvamiseks saate valida lühendatud või täisnime (joonis 8).

Tuleb märkida, et jätkati lugu sidesõnadega “ja” ja “või”. Peaaegu ajakohastatud reeglite jõustumise hetkest alates mõistis Venemaa rahandusministeerium, et tekstis on "kirjaviga", kuid andis Venemaa föderaalsele maksuteenistusele ülesandeks seda maksumaksjatele "selgitada". Rohkem kui kuu aega leppisid mõlemad osakonnad tekstis ühel meelel ja lõpuks, 14. juulil 2009, väljastas Venemaa Föderaalne Maksuamet kirja nr ШС-22-3/564@, mille nimeks oli “Täitmise korra kohta välja arve rida 2. Suurem osa kirjutamisest on "laulusõnad". Kirja väljastamise põhjus on toodud eelviimases lõigus. See ütleb seda "... kui arve rea 2 täitmisel märgib käibemaksukohustuslane - müüja ainult asutamisdokumentidele vastava täieliku või ainult lühendatud nimetuse, siis see arve ei saa olla mahaarvamisest keeldumise aluseks. müüja esitatud maksusumma". 1C spetsialistid on otsustanud nendele selgitustele mitte vastata enne, kui reeglite tekstis on tehtud muudatusi, kuna kiri ei ole normatiivne dokument. Seega on üksikasjades määratud organisatsiooni nime tüüp Trükitud vormide ( lühendatud nimi või Täisnimi) kasutatakse kõigi esmaste dokumentide, välja arvatud arvete, printimiseks.

Ettemaksete arvete koostamine

Ettemaksete arved väljastatakse dokumendi abil Arve väljastatud Seda saab luua käsitsi maksedokumendi alusel, millega ostjalt saadud ettemaks registreeritakse infobaasi, kuid seda meetodit tuleks kasutada vaid erandjuhtudel. Programmi arendajad soovitavad selleks kasutada töötlemist Ettemaksete arvete registreerimine.

Andmetöötlust saab teostada kas päeva või perioodi jooksul, olenevalt perioodist, mille jooksul tuleb ostjale arve väljastada. Ravi Ettemaksete arvete registreerimine võimaldab luua dokumente Arve väljastatud ettemakseks automaatselt, arvestades arvestuspoliitika parameetrites ja lepingus vastaspoolega kehtestatud registreerimiskorda. Näiteks kui arvestuspoliitika või leping näeb ette, et ettemaksu krediteerimisel mõnda aega arveid ei genereerita, siis dokumentide menetlemisel Arve väljastatud luuakse ainult nende ettemaksete jaoks, mille puhul tasaarveldust ei tehtud ja kehtestatud periood on ettemakse laekumise kuupäevast möödunud (joonis 9).

Kui ettemaksu arve väljastamise kuupäev ületab arve väljastamise kuupäeva, siis on selle ettemaksu andmetega rida punasega esile tõstetud. Rikkumise kõrvaldamiseks tuleb käsitsi muuta arve väljastamise (registreerimise) kuupäeva.

Lepingust tulenevate kohustuste tasumine ja täitmine võib toimuda ühe päeva jooksul. Sellisel juhul töötlemisel ettemaksuarvet ei teki, sõltumata kehtestatud ettemaksuarvete registreerimise korrast.

Maksusumma kohta dokumendi konteerimisel tekib konto deebetina raamatupidamiskanne 76.AV ettemaksete ja ettemaksete käibemaks ja konto krediit 68.02 Käibemaks. Sel juhul vastab postitamise kuupäev dokumendi kuupäevale. Sellega seoses juhime tähelepanu „5 kalendripäeva“ reegli rakendamise eripäradele. Tuletame meelde, et see kehtib ainult arve ostjale väljastamise (üleandmise) perioodi kohta (mitte segi ajada arve koostamise (väljavõtte) kuupäevaga, mis on märgitud veerus 1). "1C: Raamatupidamine 8" maksustamisperioodil laekunud ettemaksete arvete registreerimisel arve kuupäev (dokumendi kuupäev Arve väljastatud) vaikimisi loetakse see vastavalt Venemaa rahandusministeeriumi soovitustele selle perioodi viimasele päevale, mille jooksul tuleb ostjale arve väljastada.

Samas, kui ettemaks laekus maksustamisperioodi viimastel päevadel, siis reeglit “5 kalendripäeva” eiratakse ning laekunud ettemaksete kohta väljastatakse automaatselt arved, mille kuupäev langeb maksustamisperioodi viimasele päevale. periood.

See on tingitud asjaolust, et käibemaksu avansilist summat tuleb maksu arvutamisel arvesse võtta selle laekumise perioodil.

Kokkuvõtteks märgime, et arvete säilitamiseks vastavalt uutele reeglitele, Venemaa rahandusministeeriumi ja Venemaa föderaalse maksuteenistuse selgitustele peavad "1C: Raamatupidamine 8" kasutajad värskendama standardkonfiguratsiooni "Ettevõte". Raamatupidamine" väljalasele 1.6.16.

Iga raamatupidaja puutub varem või hiljem kokku ettemaksetega (kas oma tarnijatele või ostjate ettemaksetega) ja teoreetiliselt teab, et vastavalt Vene Föderatsiooni maksuseadustiku nõuetele (artikkel 154 lõige 1; artikli 167 lõige 1 lõige 2) ) Ettemaksult tuleb arvestada käibemaks selle laekumise kuupäeval. Meie tänane artikkel räägib sellest, kuidas seda praktikas ettemaksuarvetega programmis 1C 8.3 teha.

Algseadete tegemine

Vaatame ettevõtte raamatupidamispoliitikat ja kontrollime, kas meie poolt näidatud maksurežiim on õige: OSNO. Vahekaardi "KM" jaotises "Maksud ja aruanded" annab programm meile valiku ettemaksuarvete registreerimiseks (joonis 1) (seda seadistust vajame müüjana tegutsedes).

Me ei pruugi 1C-s ettemaksuarveid registreerida, kui:

- ettemaks krediteeriti viie päeva jooksul;

- ettemakse krediteeriti kuu lõpuni;

- ettemaks krediteeriti kuni maksustamisperioodi lõpuni.

Meil on õigus neist ükskõik milline valida.

Analüüsime väljastatud ettemaksete ja ostja ettemaksete tasaarveldust.

Väljastatud ettemaksete arvestus 1C-s.

Võtame näiteks kaubandusorganisatsiooni Buttercup LLC (meie), kes sõlmis hulgimüügiettevõttega OPT LLC kaupade tarnimiseks lepingu. Vastavalt lepingutingimustele maksame tarnijale ettemaksu 70%. Pärast mida saame kauba kätte ja maksame selle eest täielikult.

BP 3.0-s koostame pangaväljavõtte “Deebet arvelduskontolt” (joonis 2).

Pöörake tähelepanu olulistele üksikasjadele:

- tehingu liik “Makse tarnijale”;

- leping (kauba postitamisel peab leping olema identne pangaväljavõttega);

- käibemaksu intressimäär;

- ettemaksu tasaarvestus käibemaksuga automaatselt (erandjuhtudel näitame teistsuguse näitaja);

- Dokumendi postitamisel peame saama 51 arve vastavust tarnija ettemaksuarvega, meie näites on see 62.02. Vastasel juhul 1C ettemaksu arvet ei väljastata.

Pärast makse laekumist väljastab OPT LLC meile ettemaksuarve, mille peame ka oma 1C programmi postitama (joonis 3).

Selle alusel on meil õigus aktsepteerida avansilise käibemaksu summa mahaarvamisena.

Tänu linnukesele “Kajasta käibemaksu mahaarvamine osturaamatus” läheb arve automaatselt osturaamatusse ning dokumendi konteerimisel saame raamatupidamiskanne koos arve 76.VA moodustamisega. Pange tähele, et tehingutüübi koodi 02 määrab programm iseseisvalt.

Järgmisel kuul saadab OPT LLC kaubad meile, saame selle programmis kätte kasutades dokumenti “Kauba kättesaamine” ja registreerime arve. Arveldustes vastaspoolega me kontosid ei korrigeeri, võla tagasimaksmiseks valime “Automaatne”. Dokumendi “Kaubakviitung” postitamisel peame saama ettemaksu tasaarvestuse konteeringu (joonis 4).

Veebruarikuu dokumendi “Müügiraamatu kannete koostamine” täitmisel saame automaatse vahekaardi “Käibemaksu taastamine” täitmise (joonis 5) ning see taastatud käibemaksu summa jõuab tehingukoodiga aruandeperioodi müügiraamatusse. 22.

Tarnijale tehtud lõppmakse kajastamiseks saame kopeerida ja postitada olemasoleva dokumendi “Arvelduskontolt mahakandmine”, kuhu on märgitud nõutav summa.

Koostame osturaamatu, kus kajastub meie ettemaksu käibemaksu mahaarvamise summa koodiga 02 ning müügiraamatu, kus näeme peale kauba kättesaamist tehingutüübi koodiga 21 taastatud käibemaksu summat.

Saadud ettemaksete arvestus 1C-s

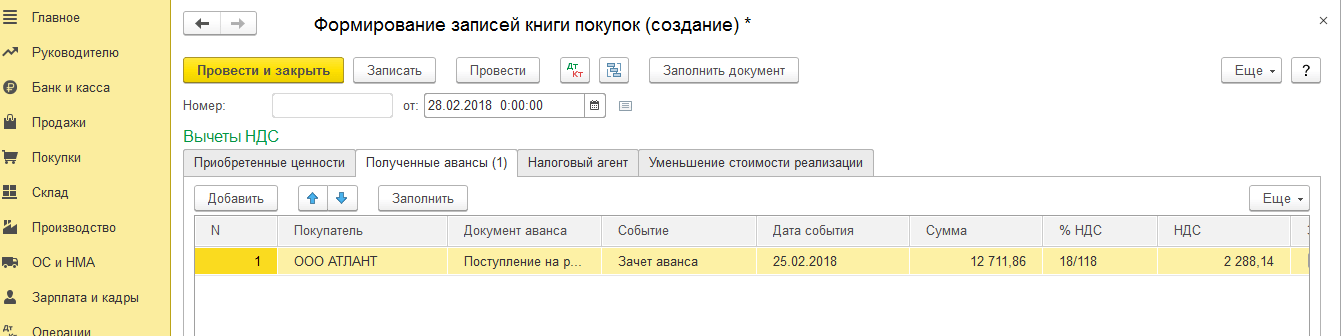

Võtame näiteks meile tuttava organisatsiooni LLC “Lutik” (meie), kes sõlmis ettevõttega LLC “Atlant” lepingu kauba kohaletoimetamise teenuse osutamiseks. Vastavalt lepingutingimustele maksab Atlant LLC ostja meile ettemaksu 30%. Pärast mida pakume talle vajalikku teenust.

Programmis töötamise meetod on sama, mis eelmises versioonis.

Vormistame ostjalt 1C ettemaksu laekumise dokumendiga “Laekumine arvelduskontole” (joonis 6), millele järgneb ettemaksuarve registreerimine, mis annab meile raamatupidamiskanded ettemakse käibemaksu arvutamiseks (joonis 6). 7).

Ettemaksu arve saate registreerida 1C-s otse dokumendist “Laekumine arvelduskontole” või kasutada töötlust “Ettemaksu arvete registreerimine”, mis asub “Pank ja kassa” osa. Igal juhul läheb see kohe müügiraamatusse.

Dokumendi “Teenuste müük” ajal krediteeritakse ostja ettemakset (joonis 8) ja dokumendi “Osturaamatu kannete koostamine” vormistamisel (joonis 9) laekunud ettemaksu käibemaksu summa. arvatakse maha, konto 76.AB on suletud (joon. 10).

Oma töö viljade kontrollimiseks piisab tavaliselt raamatupidajal vaid ostu-müügiraamatute koostamisest, samuti aruandest “Käibemaksuarvestuse analüüs” analüüsimine.

Töötage 1C-s mõnuga!

Kui teil on endiselt küsimusi ettemaksuarvete kohta versioonis 1C 8.3, küsige julgelt meilt vastaval real. Nad töötavad 7 päeva nädalas ja aitavad kõige keerulisemates maksu- ja raamatupidamisolukordades.

Arve on peamine dokument, millelt käibemaksu mahaarvamist taotletakse. Et see oleks võimalik, peavad olema teatud tingimused:

Kaubad ja/või teenused tuleb osta edasiseks edasimüügiks või tootmistöödeks.

Iga saadud toode tuleb võtta arvestusse ja kanda bilansis.

Dokumendi “Arve” olemasolu, mis peab olema õigesti vormistatud ja programmis registreeritud.

1C programmis arvestatakse sissetulevat käibemaksu vastavalt kviitungidokumentidele ja vastavalt osturaamatusse loodud kannetele. Mõnikord tuleb ette olukordi, et tähitud arve ei kajastu ostureskontras. Käibemaksu korrektseks arvestamiseks osturaamatus on vaja järgida kõigi kviitungidokumentide täitmise järjekorda. Vaatame näidet tarnijalt arve registreerimise kohta esitatud arvega:

Sel juhul genereeritakse arve automaatselt otse dokumendist “Kauba, teenuste kättesaamine”:

Pöörake tähelepanu märkeruudule üksuse "Kajastada käibemaksu mahaarvamine osturaamatus kättesaamise kuupäevaks" kõrval. Sellest lähtuvalt ilmub osturaamatusse kanne täpselt arve registreerimise perioodil.

Kuid mõnikord juhtub, et dokumendid antakse üle või töödeldakse tagasiulatuvalt. Sellest tulenevalt on lahknevus arve tegeliku laekumise kuupäeva vahel. Sellisel juhul ei pruugi “Arve” dokumendi koostamine kajastuma osturaamatus. Harvadel juhtudel võib esineda lahknevusi kauba ja dokumentide kättesaamise kuupäevade vahel. Näiteks kui tootmisettevõte saab põhivara või seadmeid, mida saab arvesse võtta mõnel teisel aruandeperioodil:

Dokumendi liikumine kajastab ajavahet:

OS-i (või seadmete) kviitungi registreerimisel tuleb märkeruut “Kajastada käibemaksu mahaarvamine osturaamatus kättesaamise kuupäevaks” märkeruudust:

Käibemaks arvatakse maha pärast seadmete arvestusse võtmist:

Arve kajastub osturaamatus, kui seal on konteering Deebet 01 – Krediit 08:

Sel juhul peate täitma dokumendi "Osturaamatu kannete koostamine":

Muud vead võivad olla põhjustatud kasti "Hinnas sisaldub käibemaks" märkimine:

See kirje märgitakse ainult käibemaksu eraldi arvestamisel, kui kasutatakse materjale toodete valmistamiseks ilma käibemaksuta.

Käibemaksu mahaarvamiseks tuleb märkida ruut.

Samuti võivad vead ilmneda dubleerivate arvete tõttu, kui kontosid 60.02 ja 76.VA ei viida vastavusse. See võib juhtuda, kui makse- ja kauba kättesaamise dokumenti ei sisestata kohe. Olukorras, kus esmalt sisestatakse ainult panga- ja kassadokumendid ning hiljem nende alusel ettemaksuarve. Kui laekumise dokumendid kuvatakse seejärel üldloetisena, võivad varem sisestatud arved dubleerida. Sel juhul satuvad mõlemad dokumendid müügiraamatusse. Selle vältimiseks on vaja järjekord taastada makse- ja laekumise dokumentide uuesti postitamisega. Postituste õigsuse kontrollimine on kohustuslik.

Aktide ja arvete komplekti väljastamise õppimine (1C: Raamatupidamine 8.3, väljaanne 3.0)

2016-12-08T12:54:00+00:00Troikal (1C: Raamatupidamine 8.3, väljaanne 3.0) on täiesti suurepärane võimalus dokumentide partiide postitamiseks.

See võimalus sobib neile ettevõtetele, kes osutavad kuust kuusse samu teenuseid (või teenusegruppe) samadele töövõtjatele.

Noh, näiteks kujutame ette, et oleme Interneti-teenuse pakkuja.

Meil on 200 klienti:

- Kellest 150 maksab iga kuu 1000 rubla majandustariifi järgi

- 50 maksab äritariifi järgi 3500 rubla.

Iga kuu lõpus loome 200 dokumendikomplekti(sideteenuste osutamise akt ja arve).

Selles õppetükis räägin teile, kuidas seda protsessi 1C-s võimatuni lihtsustada.

Tuletan teile meelde, et see on õppetund ja võite julgelt korrata minu samme oma andmebaasis (eelistatavalt koopia või koolitus), peaasi, et andmebaasi versioon on 1C: Raamatupidamine 8.3, väljaanne 3.0.

Niisiis, alustame

Minge jaotisse "Peamine", üksus "Funktsionaalsus":

Minge vahekaardile "Kaubandus" ja märkige ruut "Aktide ja arvete partii väljastamine" (kui seda veel pole):

Klientide sisestamine kataloogi

Minge jaotisesse "Kataloogid", üksus "Vastaspooled":

Loome grupis "Ostjad" kaks alamrühma: "Äritariif" ja "Majandus" tariif:

Meil on “Äri” tariifis 50 klienti, hariduslikel eesmärkidel lisame kaks esimest.

Lisame tariifi "Äri" esimese osapoole, siin on tema kaart:

Läheme kliendilepingute juurde ja loome seal uue lepingu:

Täitke leping hinna tüüp"Hulgimüük", kehtivus aasta lõpuni ja makse tüüp.

Peate ise looma arvutustüübi ja nimetama selle näiteks suhtluseks "Äri". See tüüp ei mõjuta midagi, vaid aitab lihtsalt eraldada äritariifiga kliendid säästutariifiga klientidest.

Samamoodi looge tariifigruppi „Äri” teine klient:

Märkige oma lepingus kindlasti sama tüüpi hinnad ja sama tüüpi arvutused.

Selgub, et kõigil “Äri” tariifigrupi osapooltel on leping sama tüüpi hindade ja sama makseviisiga. Miks seda vaja on - saate teada allpool.

Ja nii täidame äritariifiga nii palju kliente kui vaja...

Liigume edasi tariifirühma "Majandus" juurde.

Loome esimese kliendi ja tema lepingu:

Siin on lepingu kaart:

Pange tähele, et selle osapoolte rühma arvelduste tüüp on erinev (kuid kõigi jaoks sama), näiteks nimetagem seda kommunikatsiooniks "Majandus".

Samamoodi loome majandustariifile teise ostja:

Ja samamoodi täidame nii palju ostjaid kui vaja...

Lisame teenused kataloogi

Avage jaotis "Kataloogid", üksus "Nomenklatuur":

Grupis "Teenused" loome kaks teenust, Interneti-äri ja Interneti-majandus:

Määrame teenuste hinnad

Minge jaotisse "Ladu" "Kaubahindade määramine":

Loome aasta algusest uue dokumendi “Kaubahindade määramine”. Hinnatüüp "Hulgimüük", tabeli sektsiooni lisame oma teenused ja hinnad:

Teostame dokumendi.

Väljastame akte ja arveid

Ettevalmistav osa on lõppenud. Nüüd saame kõikidele klientidele akte ja arveid väljastada pakett- (grupi)režiimis iga kuu (või sagedamini).

Seda on väga lihtne teha.

Minge jaotise "Müük" üksus "Teenused":

Kui teil seda üksust pole, siis te ei lubanud funktsioonis märkeruutu "Aktide ja arvete partii väljastamine" (tegime seda selle õppetunni esimeses etapis).

Esmalt esitame kõikidele Majandustariifi osapooltele kogu dokumentide paketi.

Selleks märkige arvutuse tüüp Side "Majandus", toode (teenus) Interneti-majandus ja seejärel klõpsake tabeliosas nuppu "Täida" -> "Maksetüübi järgi":

1C analüüsib sel juhul kõigi osapoolte lepinguid, milles on täidetud määratud arveldustüüp, ja lisab need vastaspooled koos nende lepingutega tabeliosasse:

Tabeliosas olev hind asendati seetõttu, et märkisime selle teenuse "Internetimajandus" dokumendis "Kaubahindade määramine".

Kui teil on vaja ka arveid väljastada, minge vahekaardile "Arved" ja klõpsake nuppu "Märgi kõik":

Postitame dokumendi ja näeme, et kõik tavaliselt akti ja arve alusel genereeritud tehingud on genereeritud, ainult kõikidele osapooltele korraga:

Samast dokumendist saame printida akte, arveid või dokumente korraga kõikidele osapooltele.

Arvete väljastamine 1C 8.3 Raamatupidamise andmebaasi kasutades

1C 8.3 programmides on ainult kahte tüüpi arveid:

- Arve väljastatud

- Arve saadud

Igal neist on aga mitu võimalust.

Väljastatud arve peamised võimalused:

- Rakendamiseks

- Ettemaksuks

- Direktori avansi eest

- Korrigeeriv

- Maksuagent

Saadud arve peamised võimalused:

- Sissepääsuks

- Ettemaksuks

- Direktori avansi eest

- Korrigeeriv

Kõiki 1C-s olevaid arveid saab genereerida esmaste dokumentide - arvete ja arvete - alusel.

Müügiarve väljastamine (väljastatud)

Joonisel 1 on näidatud rakendusdokument. 1C-s arve kirjutamiseks ja postitamiseks peate klõpsama vasakus allosas olevat nuppu.

Joonisel 2 näeme arvet ennast, mis on genereeritud vastavalt rakendusdokumendi andmetele. Number, kuupäev ja kõik muud andmed täidetakse automaatselt. Kasutaja peab määrama ainult salvestusmeetodi (selleks määratakse automaatselt "paberkoopia"). Saate printida dokumendi 1C-s, klõpsates nuppu "Prindi" ja anda see vastaspoolele.

Ettemaksuks väljastatud arved

Ettemaksuarved registreeritakse spetsiaalse töötlemise teel, mida nimetatakse nii. Tavaliselt antakse need välja üks kord aruandeperioodi lõpus.

Enne töötlemise enda juurde asumist paneme jaotises “KM” paika arvestuspoliitika (joonis 3).

Väljastatud arvete arvu vähendamiseks saate valida registreerimisjärjestuse, mis on punase kontuuriga esile tõstetud (joonis 3). Sel juhul väljastatakse arved ainult ettemaksete kohta, mille eest ei ole kvartali lõpus kaupu saadetud.

Töötlemine kutsutakse välja jaotisest “Käibemaksuarvestuse assistent” (joonis 4).

Samuti on punkt maksuagendi arvete registreerimiseks. Tuletame meelde, et maksuagendina tehingute tegemiseks tuleb lepingus määrata vastav atribuut.

Arved saadud

Põhiline erinevus laekunud arvete vahel on sissetuleva dokumendi numbri ja kuupäeva (tarnija genereeritud) korrektse märkimise vajadus.

Sissetulevate arvete 1C registreerimine ettemaksu jaoks

Ettemaksed tarnijatele väljastatakse sularaha või sularahata raha debiteerivate dokumentide alusel (joonis 6).

Korrigeerimisarvete konteerimine

Korrigeerimisarvete genereerimiseks on välja töötatud spetsiaalsed dokumendid:

- Rakendamise kohandused

- Kviitungite korrigeerimine

Vaatame kviitungiarve korrigeerimise näidet (joon. 7). Dokumendi saab koostada kas kviitungi või esmase arve alusel.

Oletame, et pooled on kokku leppinud ostuhinna muutmises. Vanad ja uued hinnad on märgitud korrigeerimisdokumendi tabeliosa kahel kõrvutireal. Kõik muu arvutatakse automaatselt. See hõlmab parandusarve automaatset registreerimist, peate vaid käsitsi sisestama paranduse või korrigeerimise numbri.

Samamoodi tehakse müügi korrigeerimised.

Arved “Kontsendi ettemaksuks” väljastatakse ainult lepingute kohta, mille tüüp on “Kogundajaga (käsundijaga)…”

Saadud ja väljastatud arvete kontrollimine 1C-s

Kokkuvõtteks paar sõna väljastatud ja laekunud arvete kontrollimisest. 1C programmide viimastes versioonides on ilmunud suurepärane aruanne - "Raamatupidamise kiirkontroll" (joonis 8).

Selles aruandes kuvatakse algdokumendid, mille arveid ei ole registreeritud (või väljastamata), samuti antakse soovitusi tuvastatud vigade parandamiseks.

Põhineb saidi programmist1s.ru materjalidel