Как выводятся деньги. Как вывести деньги из ооо

Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

Банкинг WebMoney

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

Теперь выбираем раздел «Вывести».

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

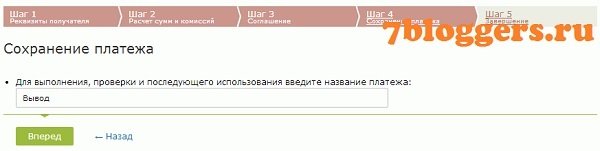

Введите имя шаблона платежа, для удобства вывода в следующий раз.

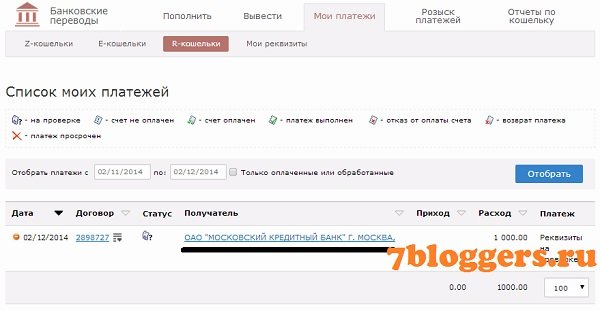

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал authorЗабрать свою часть прибыли после уплаты всех налогов — естественное желание любого собственника бизнеса. Но не всегда оно созвучно с налоговым законодательством. Законы позволяют делать это только в форме дивидендов в определенные сроки. Поэтому учредители ищут и находят альтернативные способы вывода прибыли из ООО .

Как вывести прибыль из ООО. Способ №1

Самый простой ответ на вопрос, как вывести прибыль из ООО - чаще выплачивать учредителю дивиденды. Основной плюс в том, что периодичность получения денег собственник определяет по своему усмотрению. Кроме того, если дивиденды платить другим имуществом, то можно существенно отсрочить уплату НДФЛ с них. Налоговые последствия в первую очередь зависят от резидентства учредителя.

. Если участник — резидент, то налоговый агент удерживает и уплачивает НДФЛ по ставке 13 процентов (п. 3 ст. 214, п. 1 ст. 224 НК РФ). Заплатить налог самому человеку придется только в случае, если дивиденды получены от источников за рубежом. Статус ИП положение дел не меняет. При выплате дивидендов с этих сумм нужно удержать НДФЛ (письмо Минфина России от 10.04.08 № 03-04-06-01/79).Плюсы способа . Дивиденды выплачиваются по окончании года или ежеквартально (п. 1, 2 ст. 28 Федерального закона от 08.02.98 № 14‑ФЗ «Об ООО», далее — Закон № 14‑ФЗ). Но ежемесячную выплату сумм Закон № 14‑ФЗ также не запрещает.

Условие о сроках выплаты дивидендов нужно зафиксировать в уставе. Кроме того, ООО выплачивает дивиденды не позднее 60 дней с даты, когда было принято соответствующее решение. Но меньший срок можно также прописать в уставе (п. 3 ст. 28 Закона № 14‑ФЗ).

Участник может получать дивиденды не только деньгами, но и другим имуществом. Это прописывают в уставе ООО. Плюс в том, что с суммы неденежных дивидендов собственник заплатит НДФЛ только в конце следующего года.

При такой форме вывода денег из ООО компания должна удержать налог из иных денежных выплат (п. 4, 6 ст. 226 НК РФ). Но, если других выплат нет, сделать это невозможно. Значит, организации нужно только сообщить в инспекцию о полученном участником доходе (п. 1 постановления Пленума ВАС РФ от 30.07.13 № 57). Сделать это нужно до 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ)*.

Минусы и риски . Выплаченные дивиденды компания не сможет учесть при расчете налога на прибыль (п. 1 ст. 270 НК РФ). Но это общее правило и никакой неожиданности для собственника оно не представляет.

При выплате дивидендов имуществом возникают риски по НДС. Налоговики могут признать такую ситуацию реализацией. Ведь право собственности на имущество переходит к учредителю (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ). Хотя ВС РФ недавно подтвердил, что при выплате дивидендов имуществом не нужно начислять НДС, налоговое ведомство считает иначе (письмо от 15.05.14 № ГД-4-3/9367).

Как вывести деньги из ООО. Способ №2

Еще один способ вывода прибыли из ООО - выплатить собственнику премию как сотруднику компании. Такой вариант привлекателен по причине отсутствия налоговых потерь. Но сработает только при условии документального обоснования выплаты премии.

У собственника и компании дополнительных потерь по налогам не возникнет. Конечно, кроме стандартной процедуры удержания и уплаты НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

На сумму премии организация уменьшит налогооблагаемую прибыль (п. 2 и 25 ст. 255 НК РФ). Вознаграждение руководителю организации учитывается в налоговых расходах только при условии, что с ним заключен трудовой договор (письма Минфина России от 13.10.15 № 03-03-06/1/58416, от 22.06.15 № 03-03-06/1/35978). Правда, у организации увеличится нагрузка по страховым взносам (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212‑ФЗ (далее — Закон № 212‑ФЗ), ч. 1 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125‑ФЗ (далее — Закон № 125‑ФЗ)). Но взносы тоже уменьшают прибыль.

Плюсы способа . Если вы обдумываете, как вывести прибыль из ООО , помните про преимущества выплаты премии собственнику. Одно из основных преимуществ заключается в том, что не придется оформлять много внутренних документов. Достаточно заключить с собственником трудовой договор. В коллективном договоре или в положении о премировании при этом должны быть основания для выплаты премии. Если налицо стимулирующий характер выплаты, ее связь с трудовыми показателями и производственными результатами, то вопросов у налоговиков не возникнет (письма Минфина России от 15.03.13 № 03-03-10/7999, ФНС России от 11.08.14 № ГД-4-3/15717@).

Минусы и риски . Успех напрямую зависит от того, удастся ли подтвердить реальность выполнения учредителем своих трудовых обязанностей. По сути, это обоснование больше нужно компании, так как от этого зависит оптимизация налога на прибыль.

Риски при таком способе вывода денег из ООО в пользу учредителя возникают в случае, если премия выплачивается разово. Проверяющие могут посчитать, что такая выплата не связана с трудовыми функциями сотрудника. Налоговики будут оспаривать списание таких затрат (письма Минфина России от 15.03.13 № 03-03-10/7999, от 24.04.13 № 03-03-06/1/14283).

Как вывести прибыль из ООО. Способ №3

Еще один вариант вывода прибыли из ООО - выдача собственнику денег под отчет. В этом случае учредителя также оформляют в штат компании. Например, на директорскую позицию. Человек постоянно получает денежные средства и возвращает их обратно в кассу.

Нагрузка по налогам и страховым взносам . Сам подотчет налоговых потерь не сулит. Это обыденная для компании операция. Но вот с зарплаты работника-учредителя придется удержать НДФЛ и заплатить взносы. Чтобы нивелировать эти потери, компании маскируют часть вознаграждения за труд компенсационными выплатами. При определенных условиях они не облагаются НДФЛ и взносами (п. 3 ст. 217 НК РФ, ст. 9 Закона № 212‑ФЗ).

Плюсы способа . Собственник бесконечно пользуется наличными деньгами в любое удобное для него время. Такие действия закон не нарушают, так как ограничений по количеству выдач наличности из кассы не установлено.

Минусы и риски . Постоянная выдача и возврат денег существенно увеличивают бумажную работу для бухгалтера-кассира. Кроме того, его в любом случае придется посвятить в причины бесконечного подотчета. Это чревато нежелательными показаниями в случае допроса кассира во время выездной проверки.

Кроме того, придется постоянно придумывать цели, на которые выдаются средства. Риски при таком способе вывода прибыли из ООО возникнут, если суммы подотчета слишком существенны для деятельности компании. Проверяющие могут заподозрить, что деньги — это личный доход участника. И доначислят НДФЛ.

Также, если работник получит наличные в то время, как за прошлые суммы он еще не отчитался, организация нарушит правила ведения кассы (п. 6.3 Указания Банка России от 11.03.14 № 3210-У). Выданную сумму прибавят к остатку в кассе на конец дня. Если общий итог превысит лимит денежных средств, компанию оштрафуют на сумму от 40 тыс. до 50 тыс. рублей. Директора — от 4 тыс. до 5 тыс. рублей (ст. 15.1 КоАП РФ). Некоторые суды поддерживают контролеров в этом вопросе (решение Московского городского суда от 14.08.13 № 7-1920/2013). Но другие арбитры отменяют штрафы, так как за нарушение правил выдачи подотчетных средств закон ответственность не устанавливает (постановление Седьмого ААС от 26.03.14 № А67-5875/2013).

Чтобы избежать рисков, организации издают приказ руководителя о том, что лимита наличных средств нет (абз. 10 п. 2 Указания Банка России от 11.03.14 № 3210-У) или устанавливают его в максимальной сумме. Тогда выдавать лишнюю наличность под отчет можно не часто (хотя бы не каждый день).

Как вывести прибыль из ООО. Способ №4

Принимая решение о том, как вывести прибыль из ООО , помните про возможность выдать учредителю денежный заем. Собственник в установленный в договоре срок его не возвращает. Организация по истечении трех лет списывает его как безнадежную дебиторскую задолженность (ст. 196 ГК РФ).

. При списании долга у учредителя возникает материальная выгода, если процентная ставка по займу меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов (по займам в рублях). Или если процентная ставка по нему меньше 9 процентов годовых, когда заем в валюте (п. 1 ст. 210, п. 2 ст. 212 НК РФ).С суммы материальной выгоды придется начислить НДФЛ по ставке 35 процентов (подп. 1 п. 1 ст. 212, п. 2 ст. 224 НК РФ). Если заем выдан нерезиденту, ставка составляет 30 процентов (п. 2 ст. 224 НК РФ). Сумма материальной выгоды по займам (в т. ч. беспроцентным) и НДФЛ с нее исчисляются на последнее число каждого месяца пользования займом (подп. 7 п. 1 ст. 223 НК РФ, письмо Минфина от 15.02.16 № 03-04-06/8109).

Компания списывает в налоговом учете безнадежную дебиторскую задолженность двумя способами. Она отражает сумму долга учредителя во внереализационных расходах (подп. 2 п. 2 ст. 265 НК РФ) либо списывает эту сумму за счет резерва по сомнительным долгам (п. 5 ст. 266 НК РФ). В любом случае организации это выгодно, так как уменьшается налог на прибыль.

Плюсы способа . При этом варианте вывода прибыли из ООО нет потерь по взносам. На сумму материальной выгоды страховые взносы не начисляются (ч. 1 ст. 7 Закона № 212‑ФЗ, п. 1 ст. 20.1 Закона № 125‑ФЗ, письмо Минтруда России от 17.02.14 № 17-4/В-54).

Минусы способа и риски . Высокая ставка по НДФЛ. Выдать заем в безналичной форме удобно только при сумме в размере не более 600 тыс. рублей. Если перечислить больше денег, банк запросит документы по сделке, так как он обязан уведомить об этом Росфинмониторинг (ст. 6 Закона от 07.08.01 № 115‑ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем», письмо Банка России от 11.04.06 № 12-1-3/804).

Минус способа также в увеличении документов, которые бухгалтеру нужно оформить для подтверждения факта возникновения дебиторской задолженности и оснований для ее списания в учете (п. 1 ст. 9 Федерального закона от 06.12.11 № 402‑ФЗ). Это акты инвентаризации дебиторской задолженности, приказ руководителя о списании долга (письма Минфина России от 08.04.13 № 03-03-06/1/11347, УФНС по г. Москве от 13.04. 11 № 16-15/035618.1@).

Заем «до востребования». Впрочем, учредитель может получить заем на условиях «до востребования». Его нужно возвратить в течение 30 дней после предъявления кредитором требования (п. 1 ст. 810 ГК РФ), которое должно сопровождаться представлением оригинала договора займа. Собственник может хранить все оригиналы договоров у себя, чтобы исключить риск таких требований со стороны компании.

На таких условиях учредитель может смело «занимать» деньги у компании под рыночные проценты. Чтобы не возникала материальная выгода, достаточно записать в договоре, что проценты выплачиваются одновременно с возвратом основной суммы займа. То есть никогда.

Как вывести деньги из ООО. Способ №5

Еще один способ вывода денег из ООО — выплата собственнику вознаграждения за оказанные компании услуги. Этим пользуются в случае, если собственник в действительности способен оказывать полезные для компании услуги. Например, переводить документы на иностранный язык, проводить профессиональные тренинги, консультировать и т. п. Учредителю для этого лучше получить статус индивидуального предпринимателя.

. С суммы вознаграждения предприниматель уплачивает НДФЛ по ставке 13 процентов. Сам за себя он еще платит страховые взносы (п. 1 ст. 14 Закона № 212‑ФЗ). Для компании потерь не возникает. Напротив, при соблюдении критерия экономической обоснованности (п. 1 ст. 252 НК РФ) сумму вознаграждения она вправе учесть в расходах.Плюсы способа . Ставка по НДФЛ такая же, как и по дивидендам — 13 процентов. Но обществу не нужно созывать собрание участников, определять даты выплаты дивидендов, распределять их. Кроме того, у собственника есть возможность получать деньги в любое время сразу после оказания услуги.

Минусы и риски . Минус в виде уплаты предпринимателем страховых взносов нивелируют тем, что личные расходы проводят как осуществленные в целях предпринимательской деятельности.

Основной риск заключается в реальности услуг. Главное, чтобы из документов следовало, что собственник их в действительности оказывал. А у компании есть деловая цель в их приобретении.

Как вывести деньги из ООО. Способ №6

Нельзя не отметить такую возможность вывести деньги из ООО, как оплата представительских расходов. Так обычно маскируют личные траты руководителя. В том числе поездки за границу, обеды в ресторанах, покупку дорогих гаджетов и одежды.

. Представительские расходы уменьшают прибыль компании (п. 2 ст. 264 НК РФ, письма Минфина России от 01.11.10 № 03-03-06/1/675, ФНС России от 08.05.14 № ГД-4-3/8852). Собственник компании НДФЛ не платит.Плюсы способа . Относительная безопасность, так как в целом Минфин России разрешает учитывать в расходах большое число представительских затрат. Например, переговоры в ресторане, если они организованы для установления и поддержания сотрудничества (письмо от 05.06.15 № 03-03-06/2/32859), стоимость ужина с потенциальным контрагентом компании (письмо от 21.10.14 № 03-03-06/1/53004).

Минусы и риски . Если в составе представительских затрат найдут развлекательную составляющую, то расходы налоговики снимут (письмо Минфина России от 01.12.11 № 03-03-06/1/796). Некоторые торжественные мероприятия компании оправдывают обычаем делового оборота. Например, ФАС Московского округа в постановлении от 29.01.14 № Ф05-16475/2013 согласился, что открытие строительных площадок — это распространенное дело в отношениях заказчиков и подрядчиков.

Поездки учредителя за рубеж оправдывают тем, что выставки, форумы, семинары и конференции связаны с деятельностью компании (письмо Минфина России от 10.04.13 № 03-03-06/2/11897, постановление ФАС Северо-Кавказского округа от 11.02.11 № А32-8834/2010). Курортные страны, считают суды, этому не препятствуют (постановление ФАС Московского округа от 15.12.10 № КА-А40/15474-10).

*Подробнее о том, как компании оптимизируют налоги по выплатам собственникам, читайте в статье «Изменились популярные схемы с участием физлиц» в ПНП № 2, 2016.

Когда человек только начинает зарабатывать в интернете, он никогда не думает, что вывод денег может стать проблемой. Для большинства людей здесь и не возникает никаких трудностей, просто потом, что они не зарабатывают достаточно серьезных денег, вывод которых может стать проблемой. В этой статье я разберу некоторые аспекты вывода и обналичивания денег с интернета и расскажу о наиболее важных нюансах, которые должен знать каждый.

Что с точки зрения закона и на практике?

С точки зрения закона необходимо регистрироваться как предприниматель в том случае, если вы получаете регулярную прибыль. То есть, регулярные отчисления от партнерских программ, ежемесячные платежи от AdSense и т.д. означают то, что вы фактически занимаетесь предпринимательской деятельностью. Это относится и к фрилансерам, но у них есть возможность просто платить налог на доход физических лиц, регистрация ИП или ООО совсем не обязательна.

Наказания за нарушения вы можете посмотреть на тематических сайтах (хотя бы на сайте налоговой), но штрафы там достаточно серьезные, есть и уголовная ответственность. Но все знают о том, что многие веб-мастера или фрилансеры работают без какой-либо регистрации и не платят никаких налогов. Как им это удается и в чем тут дело?

Все объясняется небольшими суммами, кроме того, для налоговой интернет – темный лес. Если они теоретически заинтересуют конкретным фрилансером, то им будет не просто доказать то, что он не платил налоги.

Важно: если вас вдруг вызвали в налоговую, стоит учесть, что доказывать – их дело. Вам не нужно ничего им рассказывать самому, облегчая их работу. Если они показывают вам данные о движении конкретных сумм, то вы должны их объяснить, но самостоятельно ничего сверх этого говорить вовсе не обязательно.

На практике налоговой абсолютно безразличны рядовые фрилансеры или веб-мастеры, которые зарабатывают незначительные суммы. Относительно размеров суммы, с которой вами могут заинтересовать, точных данных нет. Косвенное указание есть в законе «О противодействии легализации и отмыванию доходов, полученных преступным путем». Согласно ему, любой банк обязан сообщать в Росфинмониторниг об операциях на сумму выше шестисот тысяч рублей. Но те, кто зарабатывает в интернете легально и оперирует подобными суммами, обычно всегда регистрируются.

Если ваш доход не превышает 20-30 тысяч рублей в месяц, вами совершенно точно не заинтересуются. Такая ситуация существует на данный момент, вполне возможно, что она изменится в будущем. Государство делает определенные шаги в этом направлении, прежде всего, фрилансерам хотят облегчить учет их доходов и уплату налогов, но это уже тема для отдельного разговора. Но если вы твердо решили зарабатывать именно в интернете, рано или поздно вам нужно зарегистрировать свою деятельность и платить налоги.

Это будет гораздо проще, чем придумывать и использовать способы, которые скроют движения ваших денег от налоговой. Ну а если вы начнете зарабатывать приличные суммы, то рано или поздно вами заинтересуются и придется отвечать на очень неприятные вопросы.

Способы вывода денег с интернета

Здесь я расскажу о способах, конечный итог которых – получение наличных. Я не буду рассказывать о способах, которые подразумевают оплату услуг, товаров или коммунальных платежей из интернета, которые также можно рассматривать как вывод средств.

Переводы через «Почту России»

У многих платежных систем есть возможность отправки денежных переводов через «Почту России». Обычно для этого требуется идентификация в платежных системах. В частности этим способом одно время большинство выводило деньги с Rapida, куда приходили платежи от AdSense . Для получения денег вам нужно прийти в почтовое отделение с паспортом после получения уведомления о том, что перевод пришел.

Ограничение – не более 500 тысяч рублей на один перевод от «Почты России», у платежных систем могут быть свои ограничения. Деньги идут в среднем 6-7 рабочих дней. Способ безопасный, в почтовом отделении вопросов не задают, с налоговой не контактируют. По крайней мере, точных сведений об этом нет. Но не стоит забывать, что это государственная организация, а все данные о переводах заносятся в базы данных. Что там с ними делают – неизвестно. Чисто теоретически, если ФНС захочет, она узнает обо всех ваших переводах.

Платежные системы

Речь идет о платежных системах и системах перевода денег вроде CONTACT, Золотой Короны и т.д. Большинство электронных платежных систем работают с подобными и имеют возможность вывода средств. Вам нужно создать заявку на вывод денег, после чего вы приходите в банк и получаете наличные. Не все банки работают с платежными системами (списки есть на сайтах этих систем). Деньги обычно приходят мгновенно, если нет никаких технических проблем.

У некоторых платежных систем есть дополнительные возможности, такие как зачисление на банковский счет, доставка на дом чека или наличных или зачисление на счет мобильного телефона. Но для вас это не имеет особого смысла, так как все эти действия можно сделать напрямую из любой электронной платежной системы. При этом вы не платите дополнительные комиссии.

В этом случае в базы данных банков и платежных систем также попадают все данные о ваших переводах. Насколько известно, в настоящий момент ФНС не обращает на это никакого внимания.

Перевод на банковский счет или карту

У большинства электронных платежных систем есть возможность вывода денег на карту или банковский счет. На первый взгляд эта возможность может показаться самой простой, но на практике встречается огромное количество проблем. У всех банков разная политика в отношении клиентов, кроме того, она постоянно меняется. Что это значит? Это значит то, что случаи, когда банки блокируют ваши счета или карты «до выяснения источника происхождения денег» встречаются часто.

Есть лояльные банки, а есть такие, с которыми вообще лучше не работать, так как у них включается режим «паранойи», когда они видят перевод денег их электронной платежной системы. Особенно этим грешат банки явно аффилированные с государством (например, «Сбербанк»).

Но если вы не оперируете большими суммами (от 200 тысяч в месяц), то сильно переживать не стоит. Но и не нужно делать каждый день переводы по 500 рублей, лучше выводить деньги на карту или банковский счет 1-2 раза в месяц. В самом худшем случае вас вызовут в службу безопасности банка, где вас попросят объяснить происхождение денег. Самостоятельно уведомлять ФНС они не будут, по крайней мере, сегодня ситуация такова.

Важно: даже если банк перестал обслуживать ваш счет, он в любом случае должен вернуть вам те средства, которые на нем сохранились.

Если вы хотите работать по «белому», зарегистрировать ИП и платить налоги, то открытие расчетного счета в банке стоит признать самым удобным вариантом. В этом случае проблем у вас никаких не возникнет, кроме того, многие площадки, где зарабатывают деньги, имеют возможность вывода средств на банковские счета. Таким образом, платить дополнительные комиссии электронным платежным системам вам не нужно.

Посредники

Есть компании (частные лица), которые занимаются посредничеством. Вы переводите им электронные деньги, они забирают свою комиссию (которая может быть достаточно высокой) и отдают вам наличные (либо делают перевод на банковский счет). Вопросов о происхождении денег они обычно не задают, а для налоговых органов вы останетесь неизвестным.

Данный способ актуален для вывода крупных сумм (с мелкими многие посредники просто не будут работать), и в том случае, если вы совсем не хотите «светить» свои доходы. Не забывайте, что всегда есть риск натолкнуться на мошенников, да и если рассматривать комиссии, то этот способ один из самых невыгодных.

Через мобильный телефон

Крупнейшие операторы сотовой связи предоставляют возможность перевода денежных средств, но пользоваться ей не стоит. Все дело в том, что если изначально деньги находятся у вас на электронном кошелке, то оператор сотовой связи будет просто дополнительной прокладкой, которая вдобавок заберет 3-6% от суммы перевода. Кроме того, у них есть серьезные ограничения, к примеру у «Билайна» нельзя выводить более 40 тысяч рублей в месяц.

Выводить и обналичивать деньги через мобильный телефон имеет смысл только тогда, когда они с самого начала приходят к вам на телефон. Поэтому этим способом пользуются телефонные мошенники («Мам, кинь денег на счет» и т.д.). Про этот способ лучше забыть сразу, а с точки зрения анонимности он ничем не лучше предыдущих.

Альтернативные способы

У некоторых электронных платежных систем есть дополнительные способы вывода денег, например, Яндекс предоставляет возможность выпустить банковскую карту, которая будет привязана к счету в Яндекс.Деньгах. Этот пример – весьма удачный, если основной заработок у вас именно в Я.Д., то стоит сделать такую карту.

Когда нужно незначительные суммы, можно поискать знакомых и сотрудничать с ними так: вы кидаете деньги им на телефон, они дают вам наличные. Или вы просто оплачиваете какие-то услуги, либо товары. Это самый простой способ для тех, кто просто использует интернет для небольшого дополнительного заработка.

Когда нужно начинать работать легально?

Решение нужно принимать самостоятельно. Когда вы начнете зарабатывать в интернете приличные суммы, то вы сами придете к тому, что бы легализовать свою деятельность. Самый простой вариант – регистрация ИП, впрочем, это зависит от рода вашей деятельности. Не забывайте о том, что ФНС может подать запрос к банку/платежной системе и они обязаны будут на него ответить. Да, сейчас они не интересуются теми, кто зарабатывает немного, но нет никаких гарантий, что ситуация не измениться. Возможно, будет создана общая база данных, где все денежные переводы будут как на ладони.

Если вы зарабатываете более 600 тысяч рублей в месяц, то о легализации и налогах стоит подумать очень серьезно. Рано или поздно данные о вас уйдут в Росфинмониторинг и вам точно придеться отвечать на неприятные вопросы сотрудникам соответствующих органов.

На многих сайтах советуют просто подавать декларацию по форме 3-НДФЛ, но это не совсем правильный совет. Вам могут вменить незаконное предпринимательство. Например, у вас есть сайт, на котором вы продаете рекламу. Это – предпринимательская деятельность с точки зрения закона. Но если вы копирайтер, то вас нельзя назвать предпринимателем.

Главная проблема сегодня в том, что нет четких и ясных законов и правовых актов, которые регулируют деятельности в интернете. Кроме того, каждый способ заработка имеет свои индивидуальные особенности. Если в одном случае у вас есть первичные документы, которые подтверждают ваш доход, то в другом случае подобные документы предоставить вы не сможете. А в этом случае вам могут вменить уход от уплаты налогов (если в ФНС решат, что вы должны платить не как ИП, а как физическое лицо).

Пример: с Google AdSense вы работаете по публичной оферте, которая не может считать первичным документом для подтверждения дохода. Если вы выводите деньги с AdSense на свой банковский счет, то вы можете столкнуться еще и с валютным контролем. Если вы работаете через НКО Рапиду, то валютный контроль – их проблема, но они также не смогут предоставить вам первичные документы. С ними вы также работаете по оферте.

На деле не все так страшно. Крайне маловероятно, что в налоговой вас начнут «прессовать» из-за незначительных сумм. А когда речь идет о больших деньгах, то нанимают юристов и бухгалтеров, которые занимаются налогами и прочими сопутствующими вопросами.

Электронные кошельки стремительно завоевывают территории и теперь практически у каждого человека найдется один, а порой и несколько счетов в различных системах.

Одной из самых используемых систем в России и СНГ является Qiwi. Главный вопрос, который волнует ее пользователей, - это обналичивание денег с Киви кошелька. Для этого было предусмотрено несколько способов.

Способы снятия наличных с кошелька

Чтобы получить наличные из электронного кошелька, необходимо воспользоваться кнопкой «Вывести» , которая отправит к странице выбора способов.

Пользователям предлагают всего пять основных способа снять деньги с Qiwi наличными:

- Онлайн обменники.

- Вывести на счет одного из банков.

- Отправить на карту.

- Получить наличные через системы переводов.

- Использование специальной Киви-карты, которую можно заказать через сайт (Qiwi Visa Plastic).

- Или просто обменяйте Qiwi на Bitcoin и храните его до поднятия курса.

Сравнив условия снятия наличных с Киви каждым способом, можно выбрать наиболее подходящий под конкретную ситуацию.

Вывод наличных через обменники

Один из самых быстрых способов вывести наличные с Киви, это обменные онлайн-сервисы.

Помимо прочих способов получить наличные с кошелька Киви, существуют также частные обменники. Они позволяют вывести деньги на карту, счет или обменять их на другие виды электронных валют.

При выборе опции «Срочный платеж» деньги поступят на счет в течение 10 минут. При этом комиссия дополняется фиксированным взносом 25 рублей, а минимальный размер комиссии составляет 125 рублей.

Обработка срочных платежей производится в рабочее время: с 9:00 до 20:30 по Москве.

Условия вывода с на счета разных банков более-менее одинаковы, а принцип заполнения формы очень похож. Снять наличные со счета можно любым привычным способом.

Снятие наличных на карту

Еще один способ получить наличные с Qiwi кошелька это вывести их на свою пластиковую карту. Для этого нужно выбрать соответствующий вариант и ввести номер карты.

Сервис Киви самостоятельно определит тип карты, после чего перенаправит на нужную страницу, где останется выбрать способ оплаты (счет Qiwi), а также - необходимую сумму.

При вводе суммы платежа Киви автоматически посчитает и высветит итоговую сумму с учетом комиссии. Это позволит заранее сориентироваться, подходит ли такой способ. Срок выполнения платежа не превышает 5 рабочих дней. Чаще всего деньги перечисляются если не моментально, то за несколько часов. Комиссия Киви за перевод составит 2% + 50 рублей. Снять наличные с карточки после зачисления можно в ближайшем банкомате своего банка уже без комиссии.

Вывод через через систему переводов

Получить наличные с кошелька Qiwi можно, воспользовавшись системами денежных переводов. В этом разделе доступно довольно много вариантов, но это только на первый взгляд. Если вчитаться, то большинство из них – это переводы на карты или счета иностранных банков.

Систем для вывода налички здесь всего три:

- Почта России (доставка в ближайшее почтовое отделение получателя);

- Юнистрим (получение наличных в банках, поддерживающих эту услугу);

- Контакт (Contact).

Система Contact является одной из самых популярных для снятия наличных денег с кошелька в системе Киви.

Э то объясняется ее преимуществами, в числе которых:

- скорость перевода (получить деньги можно уже через 15 минут в любом из доступных пунктов Contact);

- минимум документов для получения наличных (паспорт и номер перевода);

- 17 стран, куда можно отправить перевод;

- возможность контролировать процесс онлайн.

Для перевода потребуется указать страну, фамилию, имя и отчество получателя, ФИО отправителя, валюту получения и сумму. Комиссия за обналичивание составит 2% + 50 рублей.

Если отправить деньги в рублях, а получить в долларах или евро, комиссия за перевод составит 0%.

Обналичка через Qiwi Visa Plastic

Заказав пластиковую карту Киви , можно получить возможность расплачиваться со счета кошелька в любом месте, где принимают к оплате карты – кафе, магазинах, торговых центрах. Комиссия за это не взимается, использовать карту можно как на территории России, так и за рубежом. Заказать выпуск собственной карты Qiwi можно через сайт, заполнив заявление и определившись с ее видом. Стоимость Qiwi карты зависит от способа доставки.

Поскольку собственных банкоматов у системы нет, снятие с Киви карты наличных в других банкоматах не обойдется без комиссии. Размер будет зависеть от конкретного банка. Карта действительна два года, после чего нужно заказать новую.

Qiwi предлагает пользователям 4 способа для обналичивания электронных денег, каждый из которых обладает преимуществами и недостатками.

К сожалению, все они подразумевают оплату комиссии, хотя использование карты для безналичных расчетов - отличная альтернатива наличным деньгам.

Приветствую вас, гости портала BIZOOMIE! Вновь с вами Павел Сергеев, и сегодняшняя статья будет посвящена вопросу, как вывести деньги с вебмани. В нынешний век информационных технологий и интернет-коммерции, значительная часть финансовых операций производится при помощи электронных платежных систем. Их существует великое множество, а Webmoney считается одной из самых надежных с точки зрения безопасности проведения денежных операций и защиты счетов и данных пользователей. По этой причине беспрецедентной надежности большинство организаций и рядовых пользователей предпочитают пользоваться именно услугами данного сервиса.

Негативной стороной является сложность использования этой платежной системы. У пользователей, особенно новичков, часто случаются затруднения в процессе освоения сервиса. На самом деле, интерфейс вебмани построен не самым дружелюбным образом, и зачастую совершенно непонятно, каким образом совершить нужную вам операцию или вообще добраться до нее. Также необходимо учесть особенности взимания комиссии и страховых сборов, которые не всегда на 100% понятны, и вместо ожидаемой суммы можно получить немного меньше.

Ситуация еще осложнилась в начале 2016 года, когда Центробанк устроил проверку деятельности банков, и переводы на их карты с ряда электронных платежных систем были приостановлены. До этого процедура была относительно простой, и на привязанную к кошельку банковскую карту деньги приходили быстро, без проблем и с приемлемой комиссией, которая колебалась в зависимости от условий банка.

Сейчас вывод электронных средств вебмани происходит в основном через биржи обмена, что является с одной стороны, положительным изменением, а с другой – не совсем удобно и не всегда выгодно.

Характерной чертой всех способов, как вывести деньги с вебмани, является необходимость уплаты комиссионных сборов. Эта особенность, в общем-то, присуща всем без исключения операциям, касающихся перевода денег и их обналичивания. В результате вы получите чуть меньше средств. И чем большие суммы нужно вывести, тем больше своих денег будете на этом терять. Поэтому для их сохранения важно найти самый недорогой способ, как вывести деньги с webmoney.

Вторая особенность – не всегда перевод денег будет выполняться моментально, как этого хотелось бы, или в максимально возможные сжатые сроки. Если вам требуется совершить операцию в срочном порядке, за это придется заплатить комиссию в несколько раз превышающую стоимость при обычном порядке вывода денег. Как правило, это занимает от одного до трех дней.

Электронными деньгами вебмани можно рассчитываться – делать покупки через интернет, оплачивать мобильную связь, интернет и прочее. Это – лучший вариант, при котором все происходит быстро, и вы не теряете ни копейки. Также есть возможность перекинуть деньги на кошелек другой электронной платежной системы, моментально и с минимальной комиссией. Но это не решает вопрос их обналичивания. Перевод виртуальных рублей или долларов в настоящие, которые можно потратить на все что угодно – это первостепенный интерес для тех людей, кто зарабатывает в интернете. На вопросе, как обналичить вебмани мы и остановимся подробнее.

Как заработать вебмани – отдельная тема, которую на портале уже многократно разбирали, включая конкретные методы получения дохода в интернете. Если вас это интересует, рекомендую ознакомиться с одной из таких статей:

Как вывести деньги с Webmoney – способы!

Итак, заработанные, или полученные каким-либо другим способом деньги на электронном кошельке вебмани имеются. Самые популярные для расчетов номиналы – WMR и WMZ, то есть российские рубли и доллары США в электронном виде. Отличий в способах их вывести практически нет, разве что доллары придется сконвертировать по текущему курсу платежной системы, если вам нужны в итоге рубли.

Также в условиях вывода денег не всегда указывается комиссия самой системы вебмани за перевод денег, поэтому ко всем указанным процентам нужно приплюсовывать еще 0,8%. Зато проводя любую операцию по обмену или обналичиванию денег в рамках системы вебмани, можно быть абсолютно спокойным, что не нарветесь на мошенничество.

Как обналичить вебмани моментально?

Как вывести деньги через терминал Webmoney?

Получение средств через терминал или дилерский офис обслуживания – это самый быстрый вариант, как вывести деньги с вебмани. К тому же – один из самых дешевых. Таким способом можно вывести абсолютно любую виртуальную валюту этой платежной системы.

Комиссионный сбор будет составлять не меньше одного процента от обналичиваемой суммы. Как правило, дилеры обычно берут больше, верхних ограничений официально не предусмотрено. В разумных пределах, естественно. В любом случае, это также и самый простой вариант.

Однако здесь есть ряд нюансов, которые не позволят пользоваться данным способом всем желающим. Дело в том, что представительства и терминалы вебмани на сегодняшний день есть далеко не во всех, даже относительно крупных городах. Либо находится точка на значительном удалении от вас, и какой смысл ехать через весь город, если на проезд потратите больше, чем сэкономите на небольшой комиссии.

Как моментально вывести webmoney на карту?

В отличии от первого варианта, этот – вывести webmoney на карту через телефон – подойдет всем, у кого есть мобильник и карта VISA или MasterCard. Его преимущество – скорость. Потребуется произвести два этапа действий и ряд операций. Как правило, возможность снятия денег с баланса телефона предусмотрена у всех операторов мобильной связи. Также как и оплата ряда платежей и услуг с вашего лицевого счета. Сейчас в системе вебмани нет возможности моментально вывести деньги прямо на вашу карту.

Первым делом пополняете счет мобильного телефона с вашего вебмани-кошелька. Деньги зачисляются моментально. Далее заходите в личный кабинет вашего оператора связи и перечисляете средства на свою банковскую карту. При этом вы платите комиссию платежной системе вебмани 0,8% и комиссию вашему оператору. Самая низкая комиссия у МТС – от 4% от суммы, самая высокая – у Мегафона – от 6%. Если вам нужны срочно деньги, с потерей минимум 40-60 рублей с каждой тысячи придется примириться.

Если верить указанной официально информации, средства могут перечисляться до нескольких дней, как и при банковском переводе. Но лично я пользуюсь МТС, и деньги мне на карту всегда приходили моментально, ни разу не задерживали. За других операторов ручаться не могу, проверяйте самостоятельно! Это самая быстрая, но недешевая возможность вывести вебмани на карту любого банка.

Учтите, что дебетовые карты некоторых банков могут не поддерживаться конкретным оператором, и перевод денег на них невозможен. Информация об этом обязательно будет указана в процессе оформления заявки. Также у операторов предусмотрены ограничения на количество и максимальные суммы, которые можно вывести с лицевого счета за один день.

Как вывести вебмани на карту с минимальной комиссией?

Где взять деньги для начала собственного бизнеса? Именно с этой проблемой сталкивается 95% начинающих предпринимателей! В статье мы раскрыли самые актуальные способы получения стартового капитала для предпринимателя. Так же рекомендуем внимательно изучить результаты нашего эксперимента в биржевом заработке:

Наилучшие варианты, при использовании которых вы заплатите минимальную комиссию за вывод денег платежной системе, это перевод WMR или WMZ на карточный или банковский счет, или почтовый перевод через один из доступных сервисов денежных переводов.

С целью вывести webmoney на карту напрямую предусмотрен сервис обмена Cards Exchanger, комиссия которого составляет 2% от суммы. Эта услуга предлагается только пользователям с аттестатом не ниже начального с подтвержденными данными, являющихся гражданами РФ. Карта должна принадлежать также одному из российских банков.

Особенностью данного способа, как вывести деньги с вебмани, является то, что ваша заявка должна заинтересовать встречную сторону, другого участника системы Webmoney, которая и произведет обмен и зачислит деньги на ваш счет. Это не гарантируется, и если ответа от контрагента на ваш запрос не последует в установленный срок, заявка будет аннулирована и придется подавать ее снова. Если же вы самостоятельно отмените заявку раньше, деньги вам вернут, но за минусом комиссии.

Срок действия вы устанавливаете самостоятельно, минимум – 3 дня. При благополучном отклике на заявку деньги получаете в течение 5 дней с момента подтверждения. Максимальная сумма составляет 35000 рублей за одни сутки, минимальная – 100 рублей.

Сервис в настоящее время проходит стадию тестирования, не имеет прямых ссылок из интерфейса платежной системы webmoney и доступен по адресу: с2c.web.money. Еще одна особенность – деньги могут приходить на вашу карту частями, с интервалом в несколько часов или дней. Если вам в итоге не будет перечислена вся сумма на карту, остаток вернется обратно на кошелек.

Способы вывода на банковскую карту WMR, WMZ, WME

Предыдущий способ вывести вебмани на карту доступен только для российских рублей. Если вам нужно получить доллары или же евро с соответствующих кошельков webmoney, вам поможет сервис Telepay. Сроки зачисления денег этим способом не превышают трех дней, отсутствует вероятность аннулирования заявки, она принимается к исполнению гарантированно. Однако за это придется немного переплатить.

Суммы вывода за сутки для WMR ограничиваются 35000 рублей, минимум – 100р; комиссия – 2,5% + 40 рублей. WMZ можно вывести в сумме от 10 до 500 долларов в сутки, комиссия – 2% + 3 доллара США. Условия вывода WME – 10 – 500 евро в день, комиссия – 2% + 3 евро.

Вывод WMR почтовым переводом

Данный способ, как вывести деньги с вебмани без открытия банковского счета, возможен только в рублях и с электронных кошельков WMR. Перевод осуществляется через Почту России, комиссия – 2%, но не меньше 60 рублей. Сроки поступления – до 5 дней. Максимальная сумма, которую вы можете вывести таким способом – 5000 рублей.

Перевод денег возможен только на паспортные данные самого отправителя, держателя кошелька. Не забудьте их проверить при оформлении заявки, если при получении они не будут соответствовать данным в вашем паспорте, вам откажут в выплате.

Вывод WMR и WMZ денежным переводом

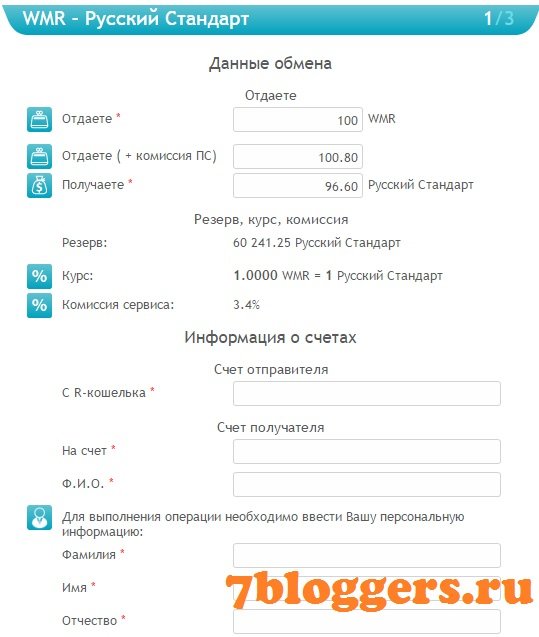

Для рублевых и долларовых кошельков вебмани доступен вывод денег через системы денежных переводов: Contact, WesternUnion, UniStream и Anelik. Особенности данного способа: аттестат не ниже формального, необходимо предоставить копию паспорта – загрузить на сервер Webmoney; перевод в рублях возможен только по территории РФ.

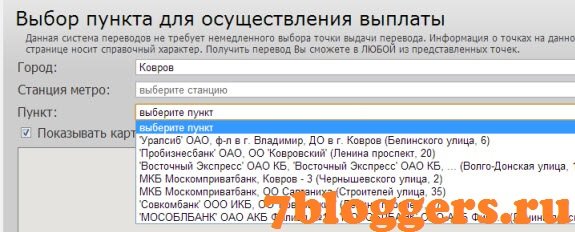

Отправка денег также возможна только на данные владельца кошелька. При составлении заявки вы выбираете предпочтительный вариант курса обмена из числа уже существующих и представленных на выбор, либо создаете свою на ваших условиях. В итоге комиссионный сбор будет колебаться от 0,5% до 3-4% и выше в зависимости от суммы перевода и условий контрагента. После появления встречного отклика, деньги можно будет получить в отделении службы денежных переводов через 30 минут, максимальный срок – сутки.

При составлении заявки вам необходимо самостоятельно выбрать адрес желаемого пункта, в котором вы будете получать свои деньги. Офисы и пункты обслуживания присутствуют в любом городе, с их поиском проблем возникнуть не должно. Этот вариант, как вывести деньги с webmoney, также удобен отсутствием необходимости иметь банковский счет, а также возможностью переводить большие суммы до 60000 рублей в день и до 200000 рублей в месяц. Для обеспечения гарантии исполнения обязательств по заявке с вас удержат сумму в 2% от размера перевода, которая будет возвращена после успешного завершения обмена денег.

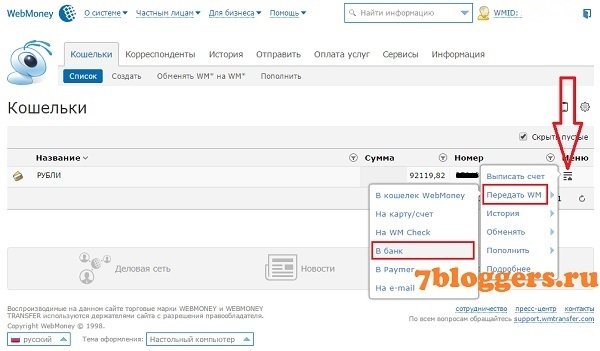

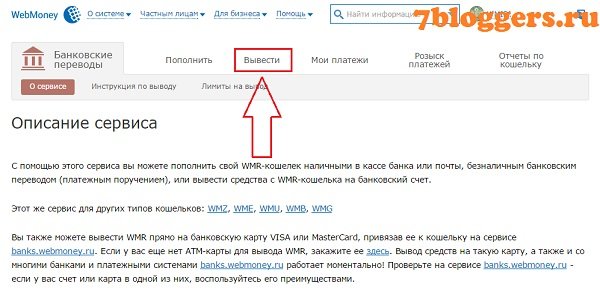

Как вывести деньги с вебмани на счет в банке?

Данный способ обналичивания денег с webmoney аналогичен денежному переводу. Отправить средства можно только на свой именной счет в любом банке мира. Обмен производится через биржу wire.exchanger.ru, где вы можете выбрать предложение из имеющихся встречных, либо оформить свою заявку. Обменять можно любые электронные деньги системы вебмани, в том числе и друг на друга, без вывода.

Данный способ обналичивания денег с webmoney аналогичен денежному переводу. Отправить средства можно только на свой именной счет в любом банке мира. Обмен производится через биржу wire.exchanger.ru, где вы можете выбрать предложение из имеющихся встречных, либо оформить свою заявку. Обменять можно любые электронные деньги системы вебмани, в том числе и друг на друга, без вывода.

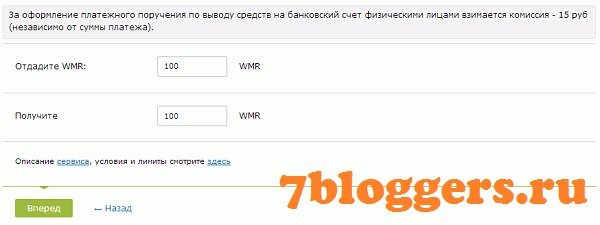

Данный способ, как обналичить вебмани, предполагает наличие суммы не менее 5000 рублей, 1000 долларов или 1000 евро. Второе, если вы создадите заявку на условиях, выгодных вам, это не значит, что она заинтересует контрагента. Либо его придется ждать днями и неделями. Часто данный факт вынуждает уступать и повышать процент вознаграждения, после этого заявку моментально берут в производство. Здесь, в отличие от вышеперечисленного способа вывода денег на карту через обмен на бирже, заявку можно без последствий удалить, пока не появилась встречная, и создать новую. Тем не менее, биржа дает возможность совершить вывод средств на довольно выгодных условиях по сравнению с прочими способами.

При подаче заявки с вас также замораживают два процента от суммы перевода в качестве страховки по выполнению обязательств. После успешного завершения обмена и прихода денег, вам необходимо подтвердить это и закрыть заявку. После чего страховой взнос вернется на ваш кошелек. Деньги приходят на ваш счет в течение трех банковских дней.

Как обменять вебмани на электронные деньги другой платежной системы?

Эта возможность представляет собой особенный интерес, если пользователю часто требуются для расчета виртуальные деньги другой платежной системы. Либо их проще и выгоднее обналичивать, чем вебмани. Для этой цели в интерфейсе предусмотрена возможность привязки кошелька, например, QIWI.

Заключение

Работа с электронными платежными системами требует времени для освоения нюансов, которых здесь не меньше, чем в изменяющихся курсах реальных валют. Тем не менее, если вы часто имеете дело с подобными расчетами через интернет, вам придется освоить эту область и выработать наилучший именно для вас способ, как вывести деньги с вебмани.

Webmoney, хотя и является достаточно сложной в пользовании платежной системой, также она остается одной из самых защищенных, надежных и востребованных.

Желаю вам выводить побольше реальных денег с виртуальных кошельков вебмани!