Psk uue valemi järgi. Mida tähendab laenu kogumaksumus?

Laenu väljastamisel teavitab pank klienti laenu kasutamise intressimäärast. Sageli deklareerivad krediidiasutused kliente meelitada püüdes laenu kasutamise eest atraktiivset intressimäära, kuid mitte kõik laenuvõtjad ei pööra tähelepanu lisatasudele ja maksetele pangale, mis suurendavad oluliselt selle kulusid. Samas saavad krediidiasutused nendest tasudest rahalist kasu.

Vastavalt vastuvõetud Venemaa Keskpanga direktiivile nr 2008-U on pangad kohustatud lepingus märkima laenu kogumaksumuse, sealhulgas laenuvõtja poolt nende kasuks tehtud maksed ühekordselt. Selles dokumendis on kirjas, et laenu kogumaksumuse arvutamisel on krediidiasutus kohustatud laenuvõtjat teavitama igat liiki maksetest, mida ta peab tema kasuks tasuma, sealhulgas märkima järgmiste toimingute arvutamise:

Laenu põhisumma tagasimaksmine;

- laenu kasutamise intresside tagasimaksmine;

- lepingu täitmise vahendustasu tasumine;

- laenu väljastamise vahendustasu maksmine;

- vahendustasud konto avamise ja pidamise eest;

- arveldus- ja sularahateenuste, krediitkaardi teenindamise tasud.

Laenu täismaksumuses sisalduvad ka kohustuslikud maksed kindlustusseltsidele, notarite ja juristide teenuste tasud erinevate vajalike dokumentide vormistamisel laenu tagatiseks panditud vara pantimiseks.

Laenu kogumaksumus ei sisalda kohustusliku liikluskindlustuse kindlustusmakseid, sularahas laenu saamise ja tagastamise tasusid, sh sularahaautomaatide kaudu makseid (mõnikord võivad need intressid ulatuda 3-5% kogusummast). Arvesse ei võeta ka võimalikku trahvi maksmist laenu hilinemise, kaardi blokeerimise eest, kolmandate isikute krediidiorganisatsioonide poolt krediitkaardile raha kandmise vahendustasu kinnipidamise jms eest.

Efektiivse intressimäära ja alternatiivkulu mõiste

Kõik ülaltoodud maksed suurendavad laenuvõtja jaoks oluliselt laenu maksumust. Laenuturul valitseva karmi konkurentsi tingimustes keelduvad pangad aga klientide meelitamiseks enamikul juhtudel võtmast enamikku vahendustasusid, kuid ka sel juhul on laenu maksumus kõrgem kui lepingus kirjas. Seda seetõttu, et on olemas efektiivse intressimäära ja liitintressi kontseptsioon. Sel juhul võetakse laenu kogumaksumuse arvutamisel arvesse laenuvõtja saamata jäänud kasumi summat, mille ta oleks saanud oma rahalistest vahenditest välja teenida, kui ta poleks sellega laenu intressi maksnud, vaid oleks selle pangale hoiule kandnud. intressi kandev hoius.

Laenumaksumuse kogusumma väljaselgitamiseks peab laenuvõtja enne lepingu allkirjastamist hoolikalt läbi lugema dokumendi, millele ta allkirjastab.

Laenuhind on laenuvõtja jaoks peamine kriteerium laenupakkumise valikul. See on laenuraha kasutamise tasu rahaline väljendus, mis kajastab laenu enammakstud summat.

Mis määrab laenu hinna?

Laenu hind on tihedalt seotud krediidisuhete tasustamise põhimõttega, kuna Pank saab laenu väljastades tulu. Laenuintress määratakse panga laenu väljastamisel saadud tulu ja laenusumma suhtena. Näiteks laenusummaga 100 tuhat rubla. ja laenu hind on 25 tuhat rubla. aasta määr on 25%.

Laenu hinna määrab otseselt intressimäära tase. Viimane kujuneb erinevate laenuliikide nõudluse ja pakkumise vahekorra mõjul. See sõltub mitmest tegurist:

Majapidamiste hoiuste kaasamise dünaamika, samuti hoiuste keskmine intressimäär;

Majandusolukord riigis (inflatsioonimäär jne) - laenuintress peab katma inflatsioonimäära;

Vene Föderatsiooni Keskpanga krediidipoliitika, refinantseerimismäär, millega Vene Föderatsiooni Keskpank laenab teistele pankadele;

Keskmine intressimäär pankadevahelisel laenuturul;

Panga varade struktuur, mida suurem on kaasatud vahendite osakaal, seda kallim on laen;

Konkurentsi tase turul, mis mõjutab laenuvõtjate laenunõudlust, mida väiksem see on, seda odavam on laen;

laenu kestus ja liik;

Laenu riskiaste – ilma käendajateta tagatiseta laenud on kõrgema riskiastmega ja väljastatakse kõrgema intressimääraga.

Kuidas kujuneb laenu reaalne hind

Tundub, et laenu reaalse hinna arvutamine, teades aastaintressi ja laenutähtaega, on üsna lihtne. Kuid sel juhul on lõkse ja laenu tegelik hind võib olla fikseeritud intressimäärast mitu korda kõrgem.

Laenumaksed koosnevad maksetest põhivõla tagasimaksmiseks, laenuintressidest ja vahendustasudest. Viimased on lepingu sõlmimise etapis sageli kasutajate silme eest varjatud. Need võivad sisaldada tasusid laenu töötlemise ja väljastamise, konto avamise ja pidamise ning selle hoolduse eest.

Mõned pangad võtavad sularaha väljavõtmise eest lisatasu (tavaliselt krediitkaartide kasutamisel).

Lepinguga võidakse kehtestada ka väljamaksed kolmandatele isikutele laenusaaja kulul. Reeglina kehtib see hüpoteeklaenude kohta, mis nõuavad tasu hindajate, kindlustusandjate, notarite jms teenuste eest, või autolaenu (KASKO tasumine). Kõik see võib viia selleni, et määr 20% aastas, võttes arvesse kõiki komisjonitasusid, võib muutuda 50%.

Laenu kuludesse saab eraldi lisada trahvid ja igakuiste maksete hilinenud trahvid. Need on iga panga jaoks individuaalsed.

Hiljuti on Venemaa seadustesse ilmunud seadused, mis kaitsevad laenuvõtjaid varjatud tasude ja intresside eest. Pank on kohustatud laenusaajat teavitama kõigist laenumaksete liikidest ja tähtaegadest.

Seega peavad pangad vastavalt Venemaa seadustele teatama laenuvõtjale laenu kogumaksumusest (FCC), mis on väljendatud protsentides. See peab sisaldama kõiki lepinguga kehtestatud makseid. Samuti kohtud

Pärast 21. detsembri 2013. aasta föderaalseaduse nr 353-FZ "Tarbijakrediidi (laenu) kohta" jõustumist tuleb laenu kogumaksumus kindlaks määrata ka hüpoteeklaenulepingus (laenulepingus), mis ei ole seotud laenulepinguga. laenuvõtja äritegevus. Mis on siis laenu kogumaksumus?

Kui vaadata, siis krediidi kogukulu (TCC) on sama laenuintress, kuid arvestab lisaks võla kasutamise intressidele ka muid kulutusi, mis laenuvõtjal laenu saamisel tekivad. Vastavalt sellele arvutatakse laenu kogumaksumus aastaprotsendina.

Kuni 2008. aasta keskpaigani kasutati termini "krediidi kogukulu" asemel terminit "efektiivne intressimäär".

Varem on laenu täismaksumuse arvutamisel kasutatud liitintressi valemit ning see hõlmas ka laenusaaja poolt saamata jäänud tulu laenuperioodi jooksul laenu intressimaksete summa võimalikust investeerimisest sama intressimääraga. nagu laenu puhul. Seega ületas laenu kogumaksumus laenulepingus märgitud intressimäära isegi vahendustasude ja muude maksete puudumisel, mis jäi laenuvõtjatele kohati arusaamatuks.

2014. aastal viidi tarbijalaenu seadusesse muudatused, millega võeti 1. septembrist 2014 kasutusele uus ÜVK arvutamise valem. Võttes arvesse muudatusi ÜVK arvestuses, ei kehti nüüd kohustuslik intressikorrutis, mistõttu juhul, kui laenusaaja ei maksa laenu saamisel mingeid lisatasusid, arvestatakse laenu kogumaksumuse arvestuslikku väärtust ja laenulepingus märgitud intressimäär on üksteisele võimalikult lähedased.

INarvutusPSKsisse lülitadajärgnevmaksedlaenuvõtja:

- hüpoteeklaenu põhisumma tagasimaksmiseks;

- hüpoteeklaenu intresside tasumiseks;

- laenusaaja maksed laenuandja kasuks, kui laenuvõtja kohustus selliseid makseid teha tuleneb laenulepingu tingimustest ja (või) kui hüpoteeklaenu väljastamine on seatud sõltuvaks nende maksete tegemisest;

- elektroonilise maksevahendi väljastamise ja teenindamise tasu laenulepingu sõlmimisel ja täitmisel;

- väljamaksed kolmandate isikute kasuks, kui laenusaaja kohustus selliseid makseid teha tuleneb laenulepingu tingimustest, mis selliseid kolmandaid isikuid määratleb, ja (või) kui hüpoteeklaenu väljastamine on seatud sõltuvusse lepingu sõlmimisest laenusaajaga. kolmas osapool. Kui laenulepingu tingimustes on määratud kolmas isik, kasutatakse kogumaksumuse arvutamisel selle isiku kohaldatud tariife. Kogumaksumuse arvutamisel kasutatavad intressimäärad ei pruugi võtta arvesse laenuvõtja individuaalseid iseärasusi. Kui laenuandja selliseid omadusi ei arvesta, tuleks sellest laenusaajat teavitada. Kui täismaksumuse arvutamisel ei ole võimalik üheselt määrata makseid kolmandate isikute kasuks kogu laenuperioodi jooksul, siis arvestatakse arvestusse kolmandate isikute kasuks väljamakseid kogu laenuperioodi jooksul kogumaksumuse tekkimise päeval kehtestatud tariifide alusel. arvutatud. Kui laenulepingus on märgitud mitu kolmandat isikut, saab kogumaksumuse arvutada, kasutades neist ükskõik millise poolt rakendatud tariife, märkides ära andmed isiku kohta, kelle tariife arvutamisel kasutati, samuti teavet, mida laenuvõtja võtab teise isiku nimel ühendust. , hüpoteeklaenu kogumaksumus võib erineda arvestuslikust;

- kindlustuslepingu järgse kindlustusmakse suurus, kui sellise lepingu alusel soodustatud isikuks ei ole laenusaaja või tema lähisugulaseks tunnistatud isik;

- vabatahtliku kindlustuslepingu kindlustusmakse suurus, kui laenuandja pakub olenevalt laenusaaja poolt vabatahtliku kindlustuslepingu sõlmimisest erinevaid laenulepingu tingimusi, sealhulgas laenu tagasimakse perioodi ja (või) kogu laenulepingu tingimuste osas. laenu (laenu) maksumus intressimäära ja muude maksete osas.

INarvutusPSKMittesisse lülitada:

- laenuvõtja maksed, mille kohustus laenuvõtja poolt ei tulene mitte laenulepingu tingimustest, vaid föderaalseaduse nõuetest (näiteks registreerimistasud);

- laenulepingu tingimuste mittetäitmise või mittenõuetekohase täitmisega seotud maksed (trahvid, trahvid);

- laenuvõtja maksed laenu teenindamise eest, mis on ette nähtud laenulepingus ja mille suurus ja (või) tasumise tingimused sõltuvad laenusaaja otsusest ja (või) tema käitumise valikust;

- laenuvõtja maksed kindlustusorganisatsioonide kasuks hüpoteegi objekti kindlustamisel;

- laenuvõtja maksed teenuste eest, mille pakkumine ei määra hüpoteeklaenu saamise võimalust ega mõjuta selle kogumaksumust intressimäärade ja muude maksete osas, tingimusel et laenusaajale antakse võrreldes sellega täiendavaid eeliseid. selliste teenuste osutamisele avaliku pakkumise tingimustel ja laenusaajal on õigus 14 kalendripäeva jooksul teenusest keelduda, tagastades osa maksest proportsionaalselt enne keeldumisest teatamist osutatud teenuse osa maksumusega. (näiteks kinnisvarateenuste maksumus).

PSC = i * NBP * 100%,

NBP on baasperioodide arv kalendriaastas. Kalendriaasta pikkuseks loetakse 365 päeva. Standardse hüpoteegi maksegraafiku korral koos annuiteetsete kuumaksetega: NBP = 12.

Baasperioodi (i) intressimäär määratakse valikumeetodiga võrrandi väikseima positiivse lahendusena:

DPk on k-nda laenulepingu rahavoo (makse) suurus. Mitmesuunalised rahavood (maksed) (raha sisse- ja väljavool) kaasatakse arvutusse vastandlike matemaatiliste märkidega - laenu andmine laenuvõtjale selle väljastamise kuupäeval arvestatakse arvutusse miinusmärgiga, laenuvõtja tagasimakse laenu intresside tasumine on arvestatud miinusmärgiga "pluss";

qk on täielike baasperioodide arv alates laenu väljastamise hetkest kuni k-nda rahavoo (makse) kuupäevani.

ek on baasperioodi aktsiates väljendatud periood alates baasperioodi lõpust kuni k-nda rahavoo kuupäevani.

m on rahavoogude (maksete) arv;

i on baasperioodi intressimäär, väljendatuna kümnendkohana.

Näeb hirmus välja.

See UCS-i valem on igapäevaseks mõistmiseks üsna keeruline, seega proovin USC arvutamist veidi lihtsamalt selgitada, kuigi kahjuks see väga lihtsalt välja ei tule.

Teeme asja korda näide.

Krediit välja antud 01.08.2014 V summa 2,6 miljonit. rublad peal tähtaeg 120 kuud. Tähtaeg tagasimaksmine(N) – 01.08.2024G. Huvi pakkumine 12,4% aastas. Lisaks komisjonitasud Mitte oli.

Esimese perioodi makse (ainult intressid) on 26 498 rubla, annuiteet on 38 232 rubla.

PIC aastamäära arvutamiseks tuleb esmalt leida baasperioodi intressimäär (i) ning selleks tuleb lahendada võrrand. Muide, hüpoteeklaenu baasperiood on kuu. Need. tegelikult määrame nüüd PSC kuumäära.

Lahendage võrrand (saate seda lahendada MS-Excelis).

Kõik, mida laenuandja laenuvõtjale annab, nimelt laenusumma, pannakse valemisse "miinusmärgiga" ning see, mida laenuvõtja maksab, annuiteedi ja vahendustasu summa, on pandud plussmärgiga.

Need. meie näite puhul näeb see välja järgmine:

IN antud näide Selgub, Midai = 0,01033.

Alguses Meie rääkis, Midamina -See igakuine tähenduses PSK. Sest Nüüd me arvame iga-aastane suurus PSK:

PSK= 0,01033 x 12 x 100% = 12,396%

UCS-i suurus kirjutatakse ümardatuna 3 kümnendkohani.

Sarnaselt lepingus märgitud intressimääraga, s.o. 12,4%, tundub.

Tnüüd selgitame välja teine näide, Koos lisaks kulud.

Lisaks To eespool näiteks ütleme laenuvõtja maksab järgnev komisjonitasud:

- üks kord maksma taga läbiviimine sõltumatu hinnangud teema tagatis - 3000 hõõruda.

- üks kord kindlustus boonus Kõrval hüpoteek kindlustus - 12500 hõõruda.

- esamaaegne komisjonitasu taga avamine akreditiiv - 2600 hõõruda.

- iga-aastane kindlustus boonus Kõrval isiklik kindlustus - 0,85% alates NEO+10% (esiteks makse - 24310 hõõruda., jne.).

Jällegi leiame huvi kihla vedada põhilised periood(i).

IN antud näide Selgub, Midai = 0,01136.

Nüüd me arvame iga-aastane suurus PSK:

PSK= 0,01136 x 12 x 100% = 13,632%.

Nagu näeme, siis kui laenu väljastamisega kaasnevad mingid ühekordsed ja püsivad (iga-aastased) vahendustasud, siis laenu kogumaksumuse suurus (TSC väärtus) suureneb ja meie näites 12,4% asemel. , saame 13,632% aastas.

Arvutades iseseisvalt laenude kogumaksumust (TCC) või vaadates seda teavet pankade veebisaitidel (need peavad selle teabe avalikustama ja paljude pankade veebisaitidel on spetsiaalsed kalkulaatorid), saab laenuvõtja valida endale sobiva laenu.

Teave laenu (laenu) kogumaksumuse kohta tuleb paigutada ruudukujulises raamis krediidilepingu (laenulepingu) esimesele lehele, trükitud mustade suurtähtedega valgele taustale selges, hõlpsasti loetavas maksimaalses kirjas. suurus sellel lehel kasutatud kirjasuurustest. Kandilise raami pindala peab olema vähemalt viis protsenti laenulepingu esimese lehe pindalast.

Näide paigutus teavet O PSK:

Laenu valides uurib laenuvõtja mitmete pankade laenutooteid ning pöörab tähelepanu madalat laenuintressi pakkuvate krediidiasutuste kampaaniatele. Kuid vähesed inimesed teavad seda

Mis on laenu kogumaksumus?

Laenu kogumaksumus (FLC) on summa, mille klient raha kasutamise eest pangale tegelikult maksab, laenu tegelik hind.

Pangalaenu tegeliku hinna avalikustamise tava ei tekkinud Venemaal kohe, vaid pärast mitmeaastast nördinud arusaamatust krediidiasutuste ja laenuvõtjate vahel. Psühholoogiliselt tundub 15-aastase laenu hind 11% aastas ahvatlev, kuid kokkuvõttes tuleb kogu tagasimakseperioodi jooksul maksta kaks korda rohkem, kui võeti. Asja tegi veelgi keerulisemaks vahendustasude rohkus, protsentides ja kindla summaga. Osa intressi arvestati saldosummalt, osa aga esialgselt laenusummalt. Sellises olukorras on ilma keerukate arvutusteta võimatu määrata pangalaenu tegelikku maksumust.

ÜVK on väljendatud %, kuid ei lange kokku lepingujärgse aastaintressimääraga. See juhtub seetõttu, et hind võib lisaks intressidele sisaldada makseid:

- avalduse menetlemiseks ja laenusaaja andmete kontrollimiseks;

- krediidikonto registreerimiseks ja pidamiseks;

- laenulepingu alusel pangakaartide väljastamiseks;

- laenu töötlemise ja säilitamise protsessis olevate toimingute eest;

- kindlustuskulu, kui kindlustuslepingu sõlmimine on panga tingimus laenu väljastamiseks või määrab selle intressimäärade ja vahendustasude suuruse;

- muud pangalaenu väljastamisega otseselt seotud kliendikulud, sh kohustuslikud maksed kolmandatele isikutele.

Laenu kogumaksumus tuleb enne selle saamist välja arvutada, sest... laenutingimused on ette teada.

Oluline on arvestada, et CSC-s sisalduvate kulude loetelu pole lõputu. Seda ei saa laiendada analoogia alusel, ei tehingu ühe poole arvates ega ka teiste isikute ja organisatsioonide otsusega.

Vene Föderatsioonis kehtib alates 2013. aastast tarbijakrediidi (laenu) seadus. Järgmisel, 2014. aastal, muutus pankadele kohustuslikuks laenu kogumaksumuse arvutamise valem (sellest räägime allpool).

PSC ei sisalda järgmist:

- Laenuvõtja kulud ei ole tehtud laenutingimuste, vaid seaduse nõuete alusel. See võib kehtida ka teatud kindlustusliikide kohta.

- Maksedistsipliini rikkumisega kaasnevad karistused ja lisakulud.

- Laenu teenindamise lisakulud, mis tulenevad kliendi valikust. Näitena võib tuua laenu tagasimakse perioodi pikenemise, millega kaasneb intressi kogusumma ümberarvutamine.

- Erinevat tüüpi komisjonitasud ja lisamaksed teatud laenu tagasimakseviiside eest: sularahas, teiste pankade terminalide kaudu, kolmandate osapoolte maksesüsteemide abil.

- Laenulepingu alusel väljastatud pangakaardil raha liikumise tasu.

Sellest järeldub, et laenu kogumaksumus ei pruugi olla võrdne summaga, mille laenuvõtja laenuandjale tegelikult maksab. Sest Tagasimakseprotsessi ajal on võimalik:

- Maksete hilinemine või ennetähtaegne tagasimaksmine. Esimese eest võetakse trahv, teise puhul lubatakse intresside ümberarvutamist ja laenu või trahvide kogumaksumuse vähendamist, kui see on lepingus ette nähtud.

- Laenu tagasimakse tingimuste muudatused. Sageli on see võimalus lepingus ette nähtud, kuid selle tekkimine on seotud väliste asjaoludega.

Need ja muud asjaolud võivad mõjutada laenuvõtja tegelikult makstud summat. Aga kui laenu saamise hetkel toimunud muudatused pole teada või nende toimumine ei sõltu laenuandjast, siis neid laenu kogumaksumusse ei arvata.

Oluline on, et laenu kogumaksumus oleks ette teada, isegi enne selle laekumist. Kui pank varjab selle kohta teavet, tuleb tehing tunnistada kehtetuks, laenuleping lõpetada ja kliendi poolt kulutatud raha tagastada.

Pangalaenu saajate jaoks peaks erinevate laenutoodete hindamise ja võrdlemise kriteeriumiks olema laenu kogumaksumuse väärtus, mitte intressimäär.

Kuidas arvutada laenu kogumaksumust?

Laenu tegeliku hinna arvutamise protsess toimub keerukate valemite abil, mis tavatarbija jaoks võtavad kaua aega ja mida pole vaja õppida. Siiski on kasulik mõista, kuidas see arvutus toimub.

Kõigepealt selgitame, et kõik laenumaksed arvutatakse nende oma valemite abil. Põhiosa intressid, vahendustasud ja muud maksed arvestatakse eraldi (olenevalt lepingu tingimustest - algsummalt või tasumata jäägilt). Seejärel liidetakse kõik saadud arvud laenu koguhinnaks.

Allolevad laenu maksumuse arvutamise valemid aitavad teil välja selgitada maksed, mitte põhisumma, millelt intressid ja muud suhtelised väärtused arvutatakse.

Esimene arvutusvalem näeb välja selline:

PSK = i x NBP x 100;

siin on PSC laenu kogumaksumus; NBP – baasperioodide arv; i – baasperioodi intressimäär. Baasperiood viitab perioodile, mis jääb kohustuslike laenumaksete tegemise vahele.

See võrrand on toodud „Tarbijakrediidi (laenu)“ seaduse tekstis ja seda rakendatakse.

Murru ülemine osa tähtedega DK on konkreetse makse summa. Kui see on tehtud pangale, siis võetakse summa vastu positiivse märgiga, kui see on laen - negatiivse märgiga. Teine sulg sisaldab makse väärtust kogu baasperioodi kohta, esimene sulg arvutab makse osa perioodi kohta. Kõik saadud tulemused summeeritakse ja lõpuks võrdub 0. Mis tähendab panka laekunud ja laenuvõtja poolt tasutud rahavoogude võrdsust. Seda võrrandit kasutatakse pliiatsi ja paberi arvutamiseks harva. UCS-i on mugavam arvutada, asendades andmed Exceli tabelisse juba sisestatud valemitega.

Laenu maksumuse arvutamise lihtsustatud valem aitab teil oma arvutusi teha:

See arvutatakse järgmiselt:

- kõigi laenumaksete summa (S) jagatakse pangalt saadud summaga (S0);

- jagamise tulemusest lahutatakse üks;

- saadud arv jagatakse n-ga - laenu tagasimaksmise aastate arv ja korrutatakse 100-ga.

Lõplik väärtus esitatakse protsentides. Saate võrrelda seda põhiintressimääraga ja teada saada täiendava enammakse summa.

UCS-i arvutamise näide

Arvutame laenu kogumaksumuse 1 miljon rubla 2 aastaks, 10% aastas ja lisatasuga 12 tuhat aastas. Maksete liik – annuiteet, s.o. võrdsed osad kõigil perioodidel.

Maksegraafik on järgmine:

kuumakse | põhisumma järgi | intressimakseid | komisjonitasu | tasumata jääk |

|

Laenumakse kokku on 1 miljon 131 tuhat 478 rubla 32 kopikat. Sisestame selle arvu lihtsustatud valemisse:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%.

Laenu kogukulu oli veidi üle 6 ja poole protsendi aastas, s.o. 13,15% kaheks aastaks.

Miks see ei ole sarnane märgitud 10% aastamääraga?

Sest intress kogunes ainult tasumata jäägi summalt, kuid algselt laenusummalt võeti vahendustasu.

See lihtne näide näitab, kui palju tegelikkus erineb sellest, mis tundub enne arvutamist arusaadav.

Kuidas arvutada laenu maksumust Internetis?

Laenu kogumaksumuse käsitsi arvutamine üldise (mitte lihtsustatud) valemi abil võib matemaatikas olla väga pikk ülesanne. Ajaraiskamine siin on garanteeritud ja vigade oht on väga suur. Kuid kasutajate rõõmuks pakub Internet päris palju programme, millel on juba kõik arvutamiseks vajalikud valemid olemas ja jääb üle vaid oma andmed vastavatesse vormidesse panna.

Laenu otsimise praktikas on eriti kasulikud kalkulaatorid, mis võimaldavad valida laenu, mis vastab kindlaksmääratud parameetritele, millel on funktsioon vajaliku summa ja sobiva intressimääraga laenu otsimiseks. Siin on hea näide sellisest kalkulaatorist.

Nagu juba nägite, on laenude võrdlemine üsna töömahukas ja aeganõudev ettevõtmine. Lisaks peate selleks, et võrrelda tingimusi näiteks erinevate pankade hüpoteeklaenudel, omama üsna hästi aru mitte ainult laenu andmisest, vaid ka kindlustusest ning olema ka hea jurist. Menetluse lihtsustamiseks võttis Venemaa Keskpank kasutusele mõiste “laenu täiskulu” (varem kasutati mõistet “efektiivne intressimäär”). Hoiuste puhul saab kasutada tagatisraha kogumaksumuse mõistet.

Laenu kogumaksumuse arvutamise valem

järgnevalt:

- d i - i-nda makse kuupäev;

- d 0 - esmase makse kuupäev - on laenusaajale raha ülekandmise kuupäev;

- n - maksete arv;

- DP i - laenulepingu järgse i-nda makse summa. mitmesuunalised maksed on kajastatud erinevate matemaatiliste märkidega. Seega kajastub miinusmärgiga laenuraha väljamaksmine laenuvõtjale, raha tagastamine ja vahendustasu maksed positiivse märgiga;

- PSK - laenu kogumaksumus, mis kajastub % aastas

Laenu kogumaksumuse määramisel kajastuvad kõik laenu väljastamisega seotud maksed (väljastamise vahendustasu, taotluse läbivaatamine jne) algmakses.

Mis sisaldub laenu kogumaksumuse arvutamisel:

1. Täpselt teadaolevad laenulepingujärgsed maksed, mis on laenulepingu sõlmimise ja täitmisega seotud maksed:

laenu põhisumma tagasimaksmiseks;

laenu intressi maksmisel;

tasud ja vahendustasud laenulepingu vormistamise, laenutaotluse läbivaatamise, laenuvahendite väljastamise, konto avamise ja pidamise eest;

vahendustasud sularaha arveldamise ja operatiivteenuste eest

kui tasutakse laenult pangakaardil - krediitkaartide väljastamise ja iga-aastase teenindamise vahendustasud

2. Maksed kolmandatele isikutele, kui nende maksete tasumise kohustus tuleneb laenulepingu sõlmimisest

- kinnisvara või sõidukite kindlustus

- maksed notaribüroodele ja notaritele

- tagatiseks panditud vara hindamine

Laenu kogumaksumuse arvestus ei sisalda

laenuvõtja maksed, mis ei tulene laenulepingust, vaid Venemaa õigusaktide nõuetest. Näiteks autolaenu taotlemiseks on selleks kohustuslik liikluskindlustus, mis tuleb igal juhul sõlmida;

maksed, mis on seotud laenuvõtja poolt laenulepingu tingimuste täitmata jätmisega. Näiteks hilinenud maksed;

laenuvõtja laenumaksed, mis sõltuvad laenuvõtja otsusest või tema käitumisest. Näiteks vahendustasu ennetähtaegse tagastamise eest, vahendustasu sularahas raha laekumise eest, tasu võla seisu kohta teabe esitamise eest.

Kui laenulepingus on olenevalt laenuvõtja otsusest ette nähtud erinevat tüüpi laenukoormus, arvestatakse laenu täissumma arvutamisel maksimaalset võimalikku laenusummat (arvelduskrediidi limiit), laenutähtaega ja laenulepingujärgseid võrdseid makseid.

Arvutamise näide:

Laenu põhitingimused:

| kuupäeva | Intressimakse | Põhimakse | Komisjonitasud ja muud maksed | Ülejäänud võlg lõpus kuud |

|---|---|---|---|---|

| 01.01.2011 | - 50 000,00 | |||

| 31.01.2011 | 833,33 | 4 166,67 | 1 500,00 | 45 833,33 |

| 28.02.2011 | 763,89 | 4 166,67 | 500,00 | 41 666,67 |

| 31.03.2011 | 694,44 | 4 166,67 | 500,00 | 37 500,00 |

| 30.04.2011 | 625,00 | 4 166,67 | 500,00 | 33 333,33 |

| 31.05.2011 | 555,56 | 4 166,67 | 500,00 | 29 166,67 |

| 30.06.2011 | 486,11 | 4 166,67 | 500,00 | 25 000,00 |

| 31.07.2011 | 416,67 | 4 166,67 | 500,00 | 20 833,33 |

| 31.08.2011 | 347,22 | 4 166,67 | 500,00 | 16 666,67 |

| 30.09.2011 | 277,78 | 4 166,67 | 500,00 | 12 500,00 |

| 31.10.2011 | 208,33 | 4 166,67 | 500,00 | 8 333,33 |

| 30.11.2011 | 138,89 | 4 166,67 | 500,00 | 4 166,67 |

| 31.12.2011 | 69,44 | 4 166,67 | 500,00 | 0,00 |

| Kokku | 5 416,67 | 50 000,00 | 7 000,00 | 0,00 |

Selles näites oli laenu kogumaksumus 55,49 %

Nagu näete, võib laenu kogumaksumus panga poolt märgitud ja reklaamitud intressimäärast oluliselt erineda. Lisaks ei tohiks seda segi ajada sellise mõistega nagu laenu maksumuse tõus, mis ei sõltu suuresti mitte intressimäärast, vaid laenu tähtajast.

Laenu kogumaksumust on kalkulaatori abil üsna keeruline välja arvutada, kuid selle arvutamisel võib suureks abiks olla Exceli programm. Arvutustabelites rakendatakse seda arvutust IRR-i (sisemine tulumäär) funktsiooni abil. Kui teil on vaja võrrelda mitut programmi, laadige alla

FCC (total cost of credit) näitab laenu tegelikku intressimäära. Varem nimetati seda kriteeriumi efektiivseks intressimääraks. Parameeter ei võta arvesse mitte ainult võla põhisummat ja intresse, vaid ka peaaegu kõiki laenuvõtja lisamakseid vastavalt laenulepingu tingimustele (vahendustasud, krediitkaarditasud, kindlustusmaksed ja lisatasud, kui kindlustus mõjutab laenuandmise korda). laenu väljastamine). Arvesse ei võeta registreerimistasusid, trahve, trahve ja muid makseid, mis ei mõjuta laenu suurust ja saamise tingimusi.

UCS-i arvutamise valem

Alates 1. septembrist 2014 kehtib laenu kogumaksumuse arvutamiseks uus valem. Põhjused: 21. detsembri 2013. aasta föderaalseadus nr 353 „Tarbijakrediidi (laen) kohta” (vt artikkel 6 „Tarbijakrediidi (laen) kogukulu”).

ÜVK uueks arvutamiseks kehtestasid seadusandjad valemi, mida kasutatakse paljudes välisriikides efektiivse aastaintressimäära (APR ehk Annual Percentage Rate) leidmiseks.

Valem ise:

PSK = i * NBP * 100 .

- NBP on baasperioodide arv kalendriaastas. Kalendriaasta pikkuseks loetakse 365 päeva. Tavalise maksegraafiku korral igakuiste maksetega annuiteedisüsteemi alusel NBP = 12. Kvartalimaksete puhul on see näitaja 4. Aastamaksete puhul – 1.

- i – baasperioodi intressimäär kümnendkoha kujul. See leitakse järgmise võrrandi väikseima positiivse väärtusena:

Vaatame komponente:

- DP k – laenulepingu järgse k-nda rahavoo väärtus. Panga poolt laenuvõtjale antav summa on miinusmärgiga rahavoo koosseisus. Laenulepingujärgsed regulaarsed maksed on tähistatud plussmärgiga.

- m – maksete arv (summade arv rahavoos).

- e k – kehtestatud baasperioodi osades väljendatud periood, mida arvestatakse qk-nda perioodi lõpust kuni k-nda sularahamakse kuupäevani;

- q k – baasperioodide arv alates laenu väljastamise kuupäevast kuni k-nda sularahamakseni;

- i – baasperioodi määr kümnendkoha kujul.

Näitame arvutust näitega.

Näide UCS-i arvutamisest Excelis

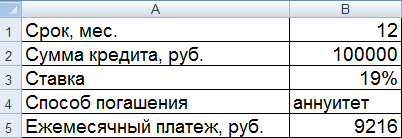

Laenuvõtja võtab 01.07.2016 välja 100 000 rubla 19% aastas. Laenu tähtaeg – 1 aasta (12 kuud). Makseviisiks on annuiteet. Kuumakse - 9216 rubla.

Sisestame sisendandmed Exceli tabelisse:

Teeme arvutuse:

Meie näites selgus, et i = 0,01584. See on PSC igakuine suurus. Nüüd saate arvutada laenu kogumaksumuse aastaväärtuse.

UCS-i arvutamise valem Excelis on lihtne:

Väärtuse lahter on seatud protsendivormingusse, seega pole 100% korrutamine vajalik. Leidsime lihtsalt laenu tähtaja ja baasperioodi intressi korrutise.

Uue valemiga tehtud arvutus näitas PIC-i võrdseks lepingujärgse intressimääraga. Selle näite puhul aga laenuvõtja laenuandjale lisasummasid (vahendustasud, tasud) ei maksa. Ainult intressid.

Vaatame teist näidet koos lisakuludega.

Rahavoog muutub vastavalt. Nüüd saab laenuvõtja 99 000 rubla. Ja tasust tulenev kuumakse suureneb 500 rubla võrra.

Oluliselt on tõusnud baasperioodi intressimäär ja laenu kogumaksumus.

See on mõistetav, sest Laenuvõtja maksab laenuandjale lisaks intressidele vahendustasu ja tasu. Lisaks on tasu igakuine. Seetõttu on PSC nii märgatav tõus. Sellest tulenevalt on laenutoote maksumus kallim.