Arve tühistamise tunnused: vigase dokumendi tühistamise reeglid. Kuidas arveid tühistatakse 1c arve tühistamine

Vähe on olukordi, mil on vaja väljastatud arve tühistada. Peamisteks põhjusteks on ekslik saatearve väljastamine ja valed andmed, mis mõjutavad käibemaksu mahaarvamist. Sellistel juhtudel tühistab üks osapooltest ja väljastab arve uuesti.

Kui teil on vaja uuendada toote, teenuse või töö maksumust, hinda või mahtu, ei ole tühistamine vajalik, kuna maksukohustuste muudatused võivad kajastuda müügi- ja ostureskontras. Tühistamine on ette nähtud korrigeerimata arve asendamiseks. Rääkisime korrigeerimisarvest.

Kes teeb operatsiooni?

Arve tühistamise registreerimise kord sõltub väljastamise kuupäevast. ja see kajastub nii tarnija müügiraamatus kui ka kliendi osturaamatus. Raamatupidamisraamatute ja lisalehtede täitmise kord ja toimingud on täpsustatud nende pidamise eeskirjades, mis on kinnitatud Vene Föderatsiooni valitsuse 12. detsembri 2011. aasta määrusega nr 1137 „Dokumentide vormide ja täitmise reeglite kohta. Käibemaksu arvutused.”

Kvartali kohta, mil arve tühistati, esitatakse ajakohastatud maksudeklaratsioon vastavalt Vene Föderatsiooni maksuseadustiku artikli 81 lõikele 1 ja täiendavate maksudeklaratsioonide täitmise eeskirjade lõigetele 5–6. ostu-müügi raamatute lehed, kõigil juhtudel, kui käibemaksu suurus muutub.

Tähtis! Kui pärast selgitamist tasutud maksusumma on suurem kui algselt koostatud deklaratsioonis, siis maksudest kõrvalehoidumise eest trahvi vältimiseks tasutakse täiendatud deklaratsiooni esitamisel lisatrahvi.

Arve täitmise reeglitega saad tutvuda.

Juhised läbiviimiseks

Registreerimise protseduur on oluliselt erinev nii müüjal kui ostjal ning lähtuvalt sellest, millises kvartalis parandatud arve koostati (arutasime, miks on müüjale ja ostjale arvet vaja). Müüjate jaoks Müügiraamatu hooldusreeglite punkti 11 alapunkt 3 näeb muudatuste tegemiseks ette järgmise malli:

- Kui vigase arve koostamine toimus samal arveldusperioodil, mil annulleerimisleht registreeriti, st ridade 1 ja 1a kuupäevad jäävad samasse kvartalisse, registreeritakse algdokument uuesti.

- Kui tühistamine toimub ekslikul arvel juba järgmises kvartalis, lähtudes parandatud versiooni reale 1 ja 1a märgitud kuupäevast, siis koostatakse lisaleht, vastavalt lisaarvete täitmise eeskirja punktile 3. linad.

Parandusalgoritm:

- Esmane arve registreeritakse ümber, veerud 13a-19 on täidetud negatiivsete näitajatega, eemaldatakse arvelt “-” märgiga.

- Parandatud versioon registreeritakse ettenähtud korras, märkides veerus 4 andmed 1a eelmisest versioonist.

Ostja tühistab vastavalt Osturaamatu pidamise eeskirja punkti 9 punktile 4 ja registreerib uue arve ümber viisil, mis sõltub müüjapoolsete paranduste kuupäevast.

Kui vigased ja parandatud arved on koostatud samas kvartalis:

- Vigane arve registreeritakse uuesti, sisestades veergudesse 15-16 negatiivsed näitajad märgiga “-”.

- Parandatud versioon registreeritakse tavapärasel viisil, dubleerides kuupäeva ja numbri 1a real 4.

Kui müüjal ei olnud arvelduskvartalis aega parandusi esitada ja andmed on juba maksuteenistusele edastatud, on protseduur veidi erinev. Uude osturaamatusse lisatakse lisaleht vastavalt täitmiseeskirja punktile 5, samamoodi vigase arve veeru parandamisega.

Tühistamisprotseduur

Sellise protseduuri eeskirjad on üksikasjalikult välja toodud otsusega nr 1137 kinnitatud müügiraamatu pidamise eeskirja punktides 3 ja 11. Ostja jaoks näeb osturaamatu pidamise eeskirja punkti 4 resolutsioon ette sarnased toimingud, kuid pärast müüjalt parandatud arve saamist.

Möödunud perioodi kohta

Maksustamisperioodi lõpus toimub kande tühistamine uue arve registreerimisega, koos paranduse ja registreeritud versiooni andmete äranäitamisega. Ostja peab kandma kviitungi oma pearaamatusse ja tühistamise märkima ning müüja peab esitama originaalarve parandatud versiooni ja selle tema juures registreerima.

Tarnija ei registreerinud dokumenti

Kui müügiraamatusse sisestati valed saadetise andmed, kuid need avastati kohe pärast seda, on protseduur sel juhul lihtsam. Samal maksustamisperioodil parandatud vea asjaolu maksusoodustuse suurust ei mõjuta, seega piisab vastavate veergude 13a-19 täitmisest, tühistades mitte kogu lehte, vaid ainult valed andmed.

Tühistamine ostja poolt

Seni kuni ostureskontrasse kandeid ei tehta, pole parandusel tühistamisprobleeme. Kui aga dokumentide paketti laekub vigane arve ja summad kantakse ostureskontrasse, on tühistamist keerulisem teha. Pärast moonutatud teabe esitamist selgub, et maksusoodustus on ala- või ülehinnatud, ja see tuleb ümber arvutada. Sel juhul peab ostja tegema parandused. Seda tehakse vastavalt lisateabe täitmise reeglite lõikele 5. leht

Seni kuni ostureskontrasse kandeid ei tehta, pole parandusel tühistamisprobleeme. Kui aga dokumentide paketti laekub vigane arve ja summad kantakse ostureskontrasse, on tühistamist keerulisem teha. Pärast moonutatud teabe esitamist selgub, et maksusoodustus on ala- või ülehinnatud, ja see tuleb ümber arvutada. Sel juhul peab ostja tegema parandused. Seda tehakse vastavalt lisateabe täitmise reeglite lõikele 5. leht

Tühistamiseks peab ostja organisatsiooni raamatupidaja koostama esitatud osturaamatu jaoks eraldi lehe, mille veergudes 15–16 on negatiivsed väärtused, tasuma maksu ja trahvi vahe vastavalt maksu artikli 81 lõikele 1. Kood ja täiendavate täitmise reeglite lõige 6. osturaamatu lehed.

Olukorrad registreerimistööga

Parandatud lehtede registreerimise põhipunkt on negatiivsete väärtuste sisestamine neile määratud veergudesse.

Toimingud sõltuvad tarnepoolest, maksustamisperioodist ja sellest, kas viga on raamatupidamises kajastatud.

Ostja andmeid ei sisestanud

Maksuseadustiku artikli 54 lõike 1 kohaselt tehakse eelmiste perioodide moonutuste tuvastamisel ümberarvestus samal perioodil. See reegel aga ei kehti eelmiste perioodide kohta, kuna valitsuse otsus nr 1137 ei sisalda selle rakendamise mehhanismi ning ümberarvestus tehakse paranduse registreerimise kvartalis. Seetõttu saate pärast koostamist ümber arvutada või maksta täiendavalt maksu

Alustame käibemaksuga töötamise õppetundide sarja 1C: Raamatupidamine 8.3 (väljaanne 3.0).

Täna vaatame teemat "Parandatud arve".

Suurem osa materjalist on mõeldud algajatele raamatupidajatele, kuid ka kogenud raamatupidajad leiavad midagi enda jaoks.

Lubage mul teile meelde tuletada, et see on õppetund, nii et saate turvaliselt korrata minu samme oma andmebaasis (eelistatavalt koopia või koolitus).

Nii et alustame.

Natuke teooriatErinevalt parandusarvest kasutatakse parandatud arvet algse arve täitmisel tehtud vigade parandamiseks.

- Parandusi tehakse ainult juhtudel, kui avastatakse täitmisvigu, näiteks:

- kirjavead,

- valed detailid,

Parandatud arve koostab müüja 2 eksemplaris, millest üks jääb talle ja teine läheb üle ostjale.

Parandatud arve number ja kuupäev kattuvad täielikult põhidokumendiga, kuid lisaks on märgitud paranduse number ja kuupäev.

Vaatame näidete abil võimalikke olukordi.

Müüjapoolne parandus

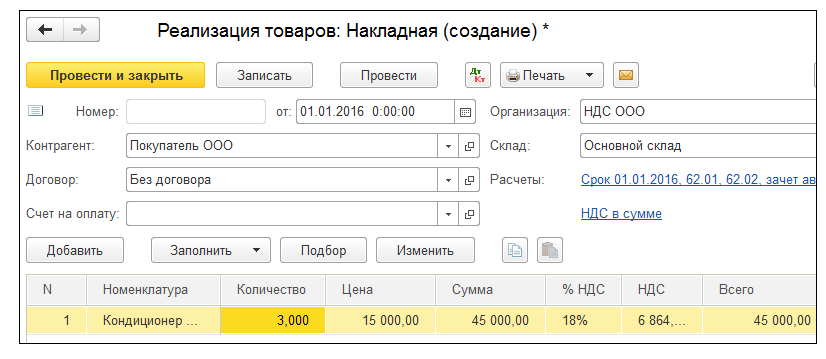

1. jaanuaril 2016 saatsime (käibemaksu LLC) ettevõttele Buyer LLC 2 kliimaseadet hinnaga 15 000 rubla (koos käibemaksuga).Ühtlasi väljastasime ostjale esmase arve nr 1 01.01.2016, milles tegime kirjavea, märkides kahe konditsioneeri asemel 3.

Esitame esmase arve

Avage jaotis "Müük" üksus "Müük (aktid, arved)":Koostage ja täitke uus dokument “Müük (kaubad)”:

Teostame selle ja väljastame seejärel arve (nupp dokumendi allosas):

Viga avastati samal maksustamisperioodil (müüja poolt)

Avastasime oma vea 10. jaanuaril, olles väljastanud ostjale parandatud arve nr 1 (parandus 1) 01.01.2016 (parandus 01.10.2016).Parandatud arve väljastame samal maksustamisperioodil (müüjalt)

Minge uuesti jaotisse "Müük" ja valige "Müük (aktid, arved)":

Valige hiire vasaku nupuga eelnevalt loodud teostus ja seejärel üksus "Loo põhjal" (saab peita üksuses "Veel") ja seejärel üksus "Kohanda teostust":

Täitke rakendamise kohandus:

Pange tähele mõnda punkti:

- Toimingu tüüp "Parandus esmastes dokumentides".

- Parandus nr 1 10.01.2016.

- Kogus 2.

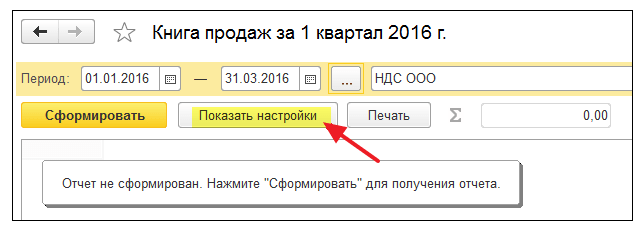

Vaatame müügiraamatut samal maksustamisperioodil (müüjalt)

Koostame 1. kvartali müügiraamatu:

Ja näeme, et esmane arve on tühistatud (tühistamismeetodiga):

Parandatud arve lisati müügiraamatusse:

Samal ajal on seal märgitud paranduse number ja kuupäev:

Viga avastati teisel maksustamisperioodil (müüja juures)

Avastasime oma vea 1. aprillil, olles väljastanud ostjale parandatud arve nr 1 (parandus 1) 01.01.2016 (parandus 01.04.2016).Väljastame parandatud arve sama skeemi järgi (nagu ülal), ainult kuupäevaga 01.04.2016:

Sel juhul (parandatud arve väljastamisel erineval maksustamisperioodil) tehakse parandus läbi I kvartali müügiraamatu lisalehe.

1. kvartali müügiraamatu avamine:

Klõpsake nuppu "Kuva seaded":

Märkige ruut "Loo lisalehti" praeguse perioodi jaoks:

Koostame müügiraamatu ja põhiosa asemel märgime “2016. aasta 1. kvartali lisaleht”:

Siin on algse arve tühistamine:

Ja siin on parandatud arve, mis näitab paranduse numbrit ja kuupäeva:

Ostjapoolne parandus

1. jaanuaril 2016 saime (VAT LLC) ettevõttelt Supplier LLC 2 kliimaseadet hinnaga 15 000 rubla tükk (koos käibemaksuga).Samal ajal saime 01.01.2016 esmase arve nr 1, milles oli kirjaviga (2 kliimaseadme asemel on märgitud 3).

Algarve sisestamine

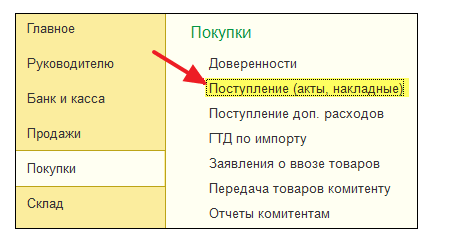

Minge jaotisse "Ostud" "Kviitungid (aktid, arved)":

Koostage ja täitke uus dokument “Kviitung (kaup)”:

Registreerime esmase arve dokumendi allosas:

Viga avastati samal maksustamisperioodil (ostja poolt)

Müüja avastas oma vea 10. jaanuaril, olles väljastanud meile (ostjale) parandatud arve nr 1 (parandus 1) 01.01.2016 (parandus 01.10.2016).Parandatud arve sisestame samal maksustamisperioodil (ostjalt)

Minge uuesti jaotisse "Ostud" "Kviitungid (aktid, arved)":

Valige hiire vasaku nupuga eelnevalt loodud kviitung ja seejärel üksus "Loo põhjal" (saab peita kirjes "Veel") ja seejärel üksus "Kviitungi korrigeerimine":

Kviitungi korrigeerimise täidame järgmiselt:

Vahekaardil "Tooted" märkige õige kogus:

Postitame dokumendi ja registreerime parandatud arve:

Osturaamatusse teeme kande samal maksustamisperioodil (ostjalt)

Minge jaotisse "Toimingud" ja valige "Käibemaksuarvestuse assistent":

Märgime perioodi “1. kvartal” ja seejärel avame ostureskontra kirjete moodustamise:

Klõpsake nuppu "Täida dokument":

Vahekaart „Ostetud väärisesemed“ täidetakse automaatselt meie kviitungiga, märkides arve laekumise kuupäeva 01.10.2016 (paranduse kuupäev):

Postitame dokumendi ja seejärel koostame 1. kvartali osturaamatu:

Algne arve tühistatakse, sisestatakse uus (parandatud) arve.

Viga avastati teisel maksustamisperioodil (ostja poolt)

Müüja avastas oma vea 1.aprillil, olles väljastanud meile (ostjale) parandatud arve nr 1 (parandus 1) 01.01.2016 (parandus 01.04.2016).Sisestame parandatud arve sama skeemi järgi (nagu ülal), ainult kuupäevaga 01.04.2016:

Sel juhul toimub esmase arve tühistamine I kvartali osturaamatu lisalehe kaudu:

Ja parandatud arve kantakse 2. kvartali osturaamatusse osturaamatu kannete kaudu.

Selleks ava 2. kvartali “Käibemaksuarvestuse assistent”:

Ja avage toiming "Osturaamatu kirjete loomine":

Avanevas vormis klõpsake nuppu "Täida dokument":

Vaheleht “Ostetud väärisesemed” täideti automaatselt 01.04.2016 parandatud arvega:

Postitame dokumendi ja koostame seejärel II kvartali osturaamatu:

Parandatud arve kantakse II kvartali ostureskontra.

Käibemaksu aruanne on juba esitatud, kuid järsku avastasite, et üks müügiarvetest on sisestatud kaks korda ja tarnijalt saadud paberarvele oli märgitud hilisem kuupäev, kui sisestamisel märkisite. Kuidas eemaldada infobaasist programm 1C: Accounting 8. 3.0 mittevajalikud arved pärast aruandluskampaania lõppu? Vastus on 1C ekspertide materjalis.

Kui maksumaksja avastab pärast deklaratsiooni esitamist, et mõni teave ei olnud deklaratsioonis kajastatud (pole täielikult kajastatud) või tuvastab vead, siis vastavalt Vene Föderatsiooni maksuseadustiku artikli 81 lõikele 1:

- on kohustatud tegema maksudeklaratsioonis muudatusi ja esitama uuendatud deklaratsiooni, kui vead (moonutused) tõid kaasa maksu alahinnangu;

- on õigus teha deklaratsioonis muudatusi ja esitada uuendatud deklaratsioon, kui vead (moonutused) ei toonud kaasa tasumisele kuuluva maksusumma alahindamist.

Kui tuvastatud vead või moonutused on seotud eelmiste maksustamis- (aruandlus)perioodidega, arvutatakse maksubaas ja maksusumma ümber selle perioodi kohta, mil need vead (moonutused) tehti (maksuseadustiku artikli 54 lõige 2, punkt 1). Vene Föderatsioon).

See on üldreegel. Kuid maksumaksjal on õigus maksubaas ja maksukohustuse suurus ümber arvutada ka vigade tuvastamise perioodil.

See on võimalik kahel juhul:

- kui nende vigade (moonutuste) toimepanemise perioodi ei ole võimalik kindlaks määrata;

- kui sellised vead (moonutused) tõid kaasa liigse maksu maksmise (Vene Föderatsiooni maksuseadustiku artikkel 54, lõige 2, lõige 1).

Kuid nende standardite rakendamisel tuleb arvestada järgmiste omadustega:

- Vene Föderatsiooni maksuseadustiku artikli 54 lõike 1 norm ei kehti vigade suhtes, mis tehti maksu mahaarvamiste ebaõige kajastamise tõttu. Selle põhjuseks on asjaolu, et maksusoodustuste kasutamisega vähendab maksumaksja maksubaasist juba arvutatud maksusummat (Vene Föderatsiooni maksuseadustiku artikli 171 punkt 1, Venemaa rahandusministeeriumi 25. augusti kiri). , 2010 nr 03-07-11/363);

- Vene Föderatsiooni valitsuse 26. detsembri 2011. a määrus nr 1137 (edaspidi resolutsioon nr 1137) ei näe ette käibemaksu maksubaasi ümberarvutamist eelmistel maksustamisperioodidel tehtud vea avastamise perioodil. ).

Müügireskontra kande tühistamine

Kui väljastatud arve parandus tehakse pärast maksustamisperioodi lõppu, siis parandatud arve registreerimine ja algarve kande tühistamine toimub selle maksustamisperioodi müügiraamatu lisalehel. arve registreeriti enne paranduste tegemist (otsusega nr 1137 kinnitatud müügiraamatu pidamise eeskirja p 3 p 11). Ja vastavalt Osturaamatu pidamise eeskirjale kinnitatud. resolutsiooniga nr 1137 parandatud arve laekumisel pärast jooksva maksustamisperioodi lõppu tühistatakse arvel olev kanne osturaamatu lisalehel selle maksustamisperioodi kohta, mil arve registreeriti enne paranduste tegemist. sellele (otsusega nr 1137 kinnitatud raamatuostude pidamise eeskirja punkt 4).

Vaatamata sellele, et need määruse nr 1137 normid seovad müügiraamatu ja (või) osturaamatu parandamise korda ainult arvete paranduste tegemisega, on osturaamatu ja (või) müügiraamatu lisalehtede kasutamine ette nähtud. seoses mis tahes muudatustega müügiraamatus ja (või) osturaamatutes aegunud maksustamisperioodide kohta (Venemaa Föderaalse Maksuteenistuse kirjad 09.06.2006 nr MM-6-03/896@, 30.04.2015 nr BS-18-6/499@).

Vaatame näite abil selliste paranduste tegemise protseduuri programmis 1C: Accounting 8 (rev. 3.0).

Näide

Kuidas pakutavat teenust salvestada

Reklaamiteenuste osutamine Clothes and Shoes LLC ostjale programmis 1C: Accounting 8 (rev. 3.0) registreeritakse dokumendi abil Rakendamine(akt, arve) koos toimingu liigiga Teenused (tegu)(peatükk müük, alajaotis -> Müük, hüperlink Teostus (aktid, arved).

Pärast dokumendi konteerimist kantakse raamatupidamisregistrisse järgmised kanded:

Deebet 62.01 Krediit 90.01.1

Deebet 90,03 Krediit 68,02

– kogunenud käibemaksu summa.

Kirje liikumise liigiga kantakse Müügikäibemaksukohustuslaste registrisse Tulemas müügiraamatule, kajastades käibemaksu 18% määraga. Registrisse kantakse ka vastav kanne osutatava reklaamiteenuse maksumuse kohta Teenuste müük.

Arve pakutava reklaamiteenuse eest saate koostada vajutades nupule Väljastada arve dokumendi allosas Rakendamine(akt, arve). See loob automaatselt dokumendi Arve väljastatud ja alusdokumendi kujul ilmub hüperlink koostatud arvele (joon. 1).

Dokumendis Arve väljastatud(peatükk müük, alajaotises Müük, hüperlink Arved väljastatud), mida saab avada hüperlingi kaudu, kõik väljad täidetakse automaatselt dokumendi andmete alusel Teostus (akt, arve).

Alates 01.01.2015 ei pea maksumaksjad, kes ei ole enda nimel tegutsevad vahendajad (ekspedeerijad, arendajad) laekunud ja väljastatud arvete kohta logi, mistõttu dokumendis Arve väljastatud rivis "Summa:" on märgitud, et raamatupidamispäevikusse kantavad summad (“millest päevikus:”) on võrdsed nulliga.

Dokumendi tulemusena Arve väljastatud tehakse kanne teaberegistrisse Arvete päevik. Registreeri kanded Arvete päevik kasutatakse väljastatud arve kohta vajaliku teabe salvestamiseks.

Nupu kasutamine Dokumendi printimine raamatupidamissüsteem Arve väljastatud Arve vormi saab vaadata ja ka välja printida.

Müügiraamatu info kajastub käibedeklaratsiooni punktis 9.

Raamatupidamis- ja maksuandmete parandamine

Raamatupidamine. Vastavalt raamatupidamise eeskirjade punktile 5 "Raamatupidamise ja aruandluse vigade parandamine" (PBU 22/2010) on heaks kiidetud. Venemaa rahandusministeeriumi 28. juuni 2010 korraldusega nr 63n parandatakse enne selle aasta lõppu tuvastatud aruandeaasta viga asjakohaste raamatupidamiskontode kannetega selle aruandeaasta kuul, mil viga tuvastati.

Maksuarvestus. Kui esitatud maksudeklaratsioonis avastatakse vigu, mis ei too kaasa tasumisele kuuluva maksusumma alahindamist, on maksumaksjal õigus, kuid mitte kohustus esitada maksuhaldurile ajakohastatud maksudeklaratsioon (TMS § 81 punkt 1). Vene Föderatsiooni maksuseadustiku punkt).

Vaadeldavas näites kajastati raamatupidamises valesti käibemaksuga maksustatav tehing reklaamiteenuse osutamiseks, mistõttu avastatud viga tõi 2015. aasta III kvartalis kaasa käibemaksu maksubaasi ülehindamise ja sellest tulenevalt ka käibemaksu summa; makstakse eelarvesse.

Vastavalt Vene Föderatsiooni maksuseadustiku artikli 54 lõike 1 lõikele 2, kui eelmiste maksustamisperioodide (aruandlus) perioodide maksubaasi arvutamisel avastatakse vigu (moonutusi), jooksvas maksus (aruandluses) perioodil arvutatakse maksubaas ja maksusumma ümber perioodi kohta, mil nimetatud vead (moonutused) tehti. Samas, kui sellised vead (moonutused) toovad kaasa maksu ülemäärase tasumise, on maksumaksjal õigus maksubaas ja maksusumma ümber arvutada sellel maksustamisperioodil, mil vead (moonutused) tuvastati. (Vene Föderatsiooni maksuseadustiku punkt 2, punkt 1, art. 54). Reegel, mis lubab maksubaasi ümberarvutamist vea avastamise perioodil, st 2015. aasta IV kvartalis, ei kehti aga käibemaksu suhtes, kuna Vene Föderatsiooni valitsuse 26. detsembri 2011. aasta määrus nr. 1137 ei näe ette selle rakendamise mehhanismi.

Vastavalt müügiraamatu pidamise eeskirja punktile 3 ja punkti 11 lõikele 2 kinnitatud. resolutsiooniga nr 1137, kui pärast jooksva maksustamisperioodi lõppu on vaja müügiraamatu kanne tühistada, kasutatakse müügiraamatu lisalehti selle maksustamisperioodi kohta, mil arve registreeriti. Hoolimata asjaolust, et resolutsioon nr 1137 korreleerib selle protseduuri müügiraamatu parandustega, mis on põhjustatud arvete parandusest, kinnitatakse Venemaa föderaalse maksuteenistuse selgitustes (föderaalse maksuteenistuse kiri) vigaste registreerimiskirjete tühistamise võimalust. Venemaa 6. septembril 2006 nr MM-6-03/896 @, 30. aprillil 2015 nr BS-18-6/499@).

Selliste lehtede andmeid kasutatakse käibedeklaratsiooni muudatuste tegemiseks (müügiraamatu lisalehe täitmise eeskirja punkt 5).

Programmis mitte toimunud majanduselu fakti raamatupidamises ja maksuarvestuses kajastamisel tehtud vea parandamine registreeritakse dokumendiga Toiming toimingu liigiga Dokumendi tagasipööramine(peatükk Operatsioonid, alajaotis Raamatupidamine, hüperlink Käsitsi sissekanded).

Dokumendi päises on kirjas:

- põllul alates— vea parandamise kuupäev;

- põllul Tühistav dokument- vastav vigane rakendusdokument.

Järjehoidja peal Raamatupidamine ja maksuarvestus Vastavad pöördarvestuse kanded kajastuvad:

Deebet 62.01 Krediit 90.01.1

osutatud teenuste maksumuse eest;

Deebet 90,03 Krediit 68,02

– kogunenud käibemaksu summa.

Vastav tagasipööramiskonto kajastub ka registris Teenuste müük(Joonis 3, dokument Operatsioon).

Müügikäibemaksu registrisse kantakse automaatselt vastav pöördkanne, mis näitab järgmisi väärtusi:

- lisalehe kande veerus – “Ei”;

- veerus Kohandatud periood - väärtus puudub;

- veerus Summa ilma käibemaksuta – “–80 000,00”;

- käibemaksu veerus – “–14 400,00”.

Kuna ekslikult väljastatud arve registreerimiskande tühistamine tuleb teha müügiraamatu lisalehel teenuse osutamise perioodil, s.o 2015. aasta III kvartalis, siis on vaja teha käibemaksukohustuslaste müügiregistris korrektsioon. sissekanded:

- veerus Täiendav lehe sisestus - asenda väärtus Jah;

- veerus Korrigeerimisperiood - märkige 2015. aasta kolmanda kvartali mis tahes kuupäev, näiteks 30.09.2015.

Peale Tehingudokumendi fikseerimist tehakse 2015. aasta III kvartali müügiraamatu lisalehel ekslikult väljastatud arve tühistamise kirje - vaata tabelit. 2.

Tuleb märkida, et ekslikult väljastatud arvet ennast tühistada (tagasi võtta, hävitada ei saa). Venemaa föderaalse maksuteenistuse hinnangul on arvete tühistamise mehhanismi loomine kohatu, kuna kui ekslikult väljastatud arvet ei registreerita müügiraamatus, siis seda raamatupidamisse ei võeta (Venemaa föderaalse maksuteenistuse aprillikuu kiri 30, 2015 nr BS-18-6/499@).

2015. a III kvartali uuendatud käibedeklaratsiooni esitamise otsuse tegemisel tuleb silmas pidada, et sellisel uuendatud deklaratsioonil on samad jaotised mis esmasel deklaratsioonil (maksudeklaratsiooni täitmise korra punkt 2 Käibemaks, kinnitatud Venemaa Föderaalse Maksuteenistuse 29. oktoobri 2014 korraldusega nr ММВ-7-3/558@).

Sel juhul märgitakse käibedeklaratsiooni tiitellehele korrigeerimisnumber “1” ja allkirja kuupäev “27.10.2015”.

Uuendatud maksudeklaratsiooni punktis 3 kajastatakse real 010 vähendatud maksubaasi ja arvestatud maksusumma (joonis 4).

Lisaks sisaldab uuendatud deklaratsioon täiendavalt jaotise 9 lisa 1, mis kajastab teavet müügiraamatu lisalehel. Kuna esmases deklaratsioonis sellist infot ei olnud, märgitakse Varem esitatud teabereal Ebaoluline, mis vastab asjakohasuse atribuudile “0” ja tähendab, et seda punkti 9 kohast teavet varem esitatud deklaratsioonis ei esitatud (punkt 48.2). Käibemaksudeklaratsiooni täitmise korra punkt).

Kuna müügiraamatus endas muudatusi ei tehtud, siis ei pea 9. jaotise infot uuesti maksuametisse üles laadima, selleks piisab, kui teha linnukesega Varem esitatud info real väljal Asjaomane, mis vastab asjakohasuse näitajale “1” ja tähendab, et maksumaksja poolt eelnevalt maksuhaldurile esitatud teave on ajakohane, usaldusväärne, ei kuulu muutumisele ega ole maksuhaldurile esitatav (täitmise korra punkt 47.2. käibedeklaratsiooni).

Osturaamatu kande tühistamine

Kui väljastatud arvel tehakse parandused pärast maksustamisperioodi lõppu, tehakse parandatud arve registreerimine ja algsel arvel oleva kande tühistamine selle maksustamisperioodi müügiraamatu lisalehel, mille kohta arve esitati. registreeriti enne selles paranduste tegemist (otsusega nr 1137 kinnitatud müügiraamatu pidamise eeskirja p 3, punkt 11). Parandatud arve laekumisel pärast jooksva maksustamisperioodi lõppu tühistatakse arvel olev kanne osturaamatu lisalehel selle maksustamisperioodi kohta, mil arve registreeriti enne selles paranduste tegemist (p 4 otsus nr 1137 kinnitatud osturaamatu pidamise eeskirja.

Hoolimata asjaolust, et need määruse nr 1137 normid seovad müügiraamatu ja (või) osturaamatu parandamise protseduuri ainult arvete paranduste sisseviimisega, on osturaamatu ja (või) müügiraamatu lisalehtede kasutamine. ette nähtud seoses muudatustega müügiraamatus ja (või) osturaamatutes aegunud maksustamisperioodide kohta (Venemaa Föderaalse Maksuteenistuse kirjad 09/06/2006 nr MM-6-03/896@, kuupäev 04/30 /2015 nr BS-18-6/499@).

Selliste lisalehtede andmeid kasutatakse käibedeklaratsiooni muudatuste tegemiseks (müügiraamatu lisalehe täitmise eeskirja punkt 5, osturaamatu lisalehe täitmise eeskirja p 6). Samal ajal sisaldab uuendatud maksudeklaratsioon lisaks nendele jaotistele, mis maksuhaldurile varem esitati, vastavalt 8. jao lisa 1 ja (või) 9. jao lisa 1 (täitmise korra punkt 2). käibedeklaratsioon, mis on kinnitatud Venemaa föderaalse maksuteenistuse 29. oktoobri 2014. aasta korraldusega nr ММВ-7-3/558@).

Raamatupidaja otsustas parandada raamatupidamis- ja maksuandmeid, samuti esitada 2015. aasta III kvartali uuendatud käibedeklaratsiooni. Kuidas kajastada pakutavat teenust raamatupidamises Reklaamiteenuse osutamine Clothes and Shoes LLC ostjale programmis 1C: Accounting 8 (rev. 3.0) registreeritakse dokumendi Müük (akt, arve) abil tehingutüübiga Teenused (akt) (jaotis Müük, alajaotis – Müük, hüperlink Müük (aktid, arved) Pärast dokumendi konteerimist kantakse raamatupidamisregistrisse järgmised kanded: Deebet 62.01 Kreedit 90.01.1 – osutatava reklaamiteenuse maksumuse eest; Deebet 90.03 Kreedit 68.02 – Müügiregistri käibemaksu laekumise kanne, mis kajastab käibemaksu arvestamist 18% ulatuses osutatav teenus kantakse ka teenuste müügiregistrisse.

Kuidas arvet õigesti tühistada?

Kuid maksumaksjal on õigus maksubaas ja maksukohustuse suurus ümber arvutada ka vigade tuvastamise perioodil. See on võimalik kahel juhul:

- kui nende vigade (moonutuste) toimepanemise perioodi ei ole võimalik kindlaks määrata;

- kui sellised vead (moonutused) tõid kaasa liigse maksu maksmise (Vene Föderatsiooni maksuseadustiku artikkel 54, lõige 2, lõige 1).

Kuid nende standardite rakendamisel tuleb arvestada järgmiste omadustega:

- Vene Föderatsiooni maksuseadustiku artikli 54 lõike 1 norm ei kehti vigade suhtes, mis tehti maksu mahaarvamiste ebaõige kajastamise tõttu. See on tingitud asjaolust, et maksusoodustuste kasutamisega vähendab maksumaksja maksubaasilt juba arvestatud maksusummat (punkt

1 spl.

Korrigeeritud või parandatud arve 2018. aastal: kuidas mitte vahele jätta?

resolutsiooniga nr 1137 parandatud arve laekumisel pärast jooksva maksustamisperioodi lõppu tühistatakse arvel olev kanne osturaamatu lisalehel selle maksustamisperioodi kohta, mil arve registreeriti enne paranduste tegemist. sellele (otsusega nr 1137 kinnitatud raamatuostude pidamise eeskirja punkt 4). Vaatamata sellele, et need määruse nr 1137 normid seovad müügiraamatu ja (või) osturaamatu parandamise korda ainult arvete paranduste tegemisega, on osturaamatu ja (või) müügiraamatu lisalehtede kasutamine ette nähtud. seoses müügiraamatu ja (või) osturaamatute muudatustega aegunud maksustamisperioodide kohta (Venemaa Föderaalse Maksuteenistuse kirjad 09.06.2006 nr MM-6-03/, 30.04.2015 nr. BS-18-6/). Selliste lisalehtede andmeid kasutatakse käibedeklaratsiooni muudatuste tegemiseks (punkt

Kuidas registreerida parandatud arvet eelmise perioodi kohta?

Null- ja tühistatud arvete erinevus seisneb maksumõjus. Seega, kui registreerite ostu- või müügiraamatus nullarve, ei kaasne kaupmehele mingeid tagajärgi; tühistatud arve puhul pole kõik nii lihtne... Milleks arve tühistada Igaüks teeb vigu, nii et töös tuleb vahel ka vigu ette?

Hajameelne raamatupidaja võib valele ostjale arve väljastada või tema andmetes eksida. Igal juhul tuleb vead parandada, kuid seda ei tehta alati ühtemoodi. Näiteks originaalarve sisaldab tegelikkusele mittevastavat infot ja see nõuab korrigeerimist.

Arvete tühistamisel (milenina n.v.)

Tähelepanu

Lisa lemmikute hulka Saada meiliga Kuidas arvet tühistada? See küsimus tekib siis, kui arve vastaspoolele on väljastatud ekslikult või vajab asendamist. Me ütleme teile oma artiklis, mida peate sellistes olukordades tegema, et vältida maksutagajärgi ja mitte lasta oma vastaspooli alt vedada. Tühistatud ja null arve – mis vahe on? Miks tühistada arve Kuidas õigesti tühistada arvet müüjale Arve tühistamine ostja poolt Tulemused Tühistatud ja null arve - mis vahe on? Nullarve saavad kaupmehed vastaspoole soovil väljastada juhul, kui nad ei kohalda käibemaksu (näiteks “lihtsustatud”).

Samas ei näe maksuseadustik ette kohustust neile nullarvet väljastada. Lihtsustatud maksusüsteemi alusel käibemaksu kohta loe lähemalt materjalist “Käibemaks lihtsustatud maksusüsteemis: millistel juhtudel peaksin tasuma ja kuidas maksu arvesse võtta aastatel 2017-2018?”

12.04.2018arved “minevikust”: vaidlused tähtaegade üle

Kui vigane arve avastatakse pärast III kvartali lõppu, peaks Romashka LLC raamatupidaja koostama müügiraamatu lisalehe ja registreerima sellel valesti väljastatud arve (miinusmärgiga), seejärel kajastama arve. adresseeritud sealsele OÜ-le Spikelet" sama summa eest (müügiraamatu täitmise reeglite punkt 3). Samal ajal jääksid Romashka LLC müügikogused muutumatuks ja ei tekiks vajadust uuendatud deklaratsiooni järele (Vene Föderatsiooni maksuseadustiku artikli 81 punkt 1, korralduse 2. lisa punkt 2). Venemaa föderaalne maksuteenistus 29.10.2014 nr ММВ-7-3/ ). Vaadeldavas olukorras on aga Romashka LLC poolt III kvartali käibedeklaratsiooni lisas 9 esitatud andmed valed ja maksuhaldur nõuab vea avastamisel selgitust (punkt

3 spl. 88 Vene Föderatsiooni maksuseadustik).

Vigase vastuvõtudokumendi kustutamine jaotises 1c:raamatupidamine 8

Info

Hoolimata asjaolust, et need määruse nr 1137 normid seovad müügiraamatu ja (või) osturaamatu parandamise protseduuri ainult arvete paranduste sisseviimisega, on osturaamatu ja (või) müügiraamatu lisalehtede kasutamine. ette nähtud seoses müügiraamatu ja (või) osturaamatu muudatustega aegunud maksustamisperioodide kohta (Venemaa föderaalse maksuteenistuse kirjad 09.06.2006 nr MM-6-03/, 30.04.2015 nr BS-18-6/). Selliste lisalehtede andmeid kasutatakse käibedeklaratsiooni muudatuste tegemiseks (müügiraamatu lisalehe täitmise eeskirja punkt 5, osturaamatu lisalehe täitmise eeskirja p 6). Samas sisaldab uuendatud maksudeklaratsioon lisaks nendele jaotistele, mis maksuhaldurile varem esitati, vastavalt 8. jao lisa 1 ja (või) 9. jao lisa 1 (punkt

Selleks peaks programm genereerima kaks tehingudokumenti, mis on seotud erinevate perioodidega:

- september 2015 - ainult maksuarvestuse andmete korrigeerimiseks tulumaksuga;

- veebruari 2016. aasta veebruari dokumendi tüübiga Tühistamine - raamatupidamisandmete ja maksuarvestuse andmete korrigeerimiseks käibemaksuga.

2015. aasta septembris käsitsi sisestatud Toimingu loomisel (joonis 5) peate maksuarvestuse eesmärgil sisestama kaks kannet eriressurssidesse: PÜSISUGU NU Dt 90.02.1 Summa NU Kt 76.K

- ekslikult kajastatud otsekulude summa eest;

NU Dt summa 90,09 NU Kt 99,01,1

- maksuarvestuses tehtud paranduste tulemusena saadud majandustulemuse summa.

Sel juhul püsivaid ja ajutisi erinevusi ei kajastata. Riis. 2.

Kohe tekib küsimus: kuidas arvet tühistada ja kas on muid võimalusi selle parandamiseks? Juhud, mil tühistamist on võimalik vältida, kuigi algne arve vajab korrigeerimist, on loetletud artikli punktis 5.2. Vene Föderatsiooni maksuseadustiku artikkel 169. See juhtub näiteks siis, kui kaupade (töö, teenuste) maksumus muutub nende hinna või koguse korrigeerimise tõttu. Sel juhul ei teki küsimusi, kuidas arve tühistada, kuna ostja ja müüja maksukohustuste muutus kajastub korrigeerimisarve alusel ostude ja müükide raamatupidamises.

Oluline on meeles pidada, et see ei asenda algset arvet, vaid teeb selles ainult kohandusi ehk korrigeerimisarve olemasolu on võimalik ainult koos originaalarvega.

2015 III kv, on vaja teha parandus Müügikäibemaksu registri kannetes:

- veerus Täiendav lehe sisestus - asenda väärtus Jah;

- veerus Korrigeerimisperiood - märkige 2015. aasta kolmanda kvartali mis tahes kuupäev, näiteks 30.09.2015.

Peale Tehingudokumendi fikseerimist tehakse 2015. aasta III kvartali müügiraamatu lisalehel ekslikult väljastatud arve tühistamise kirje - vaata tabelit. 2. Tabel 2 Tuleb märkida, et ekslikult väljastatud arve ise tühistamisele (tagasivõtmisele, hävitamisele) ei kuulu. Venemaa föderaalse maksuteenistuse hinnangul on arvete tühistamise mehhanismi loomine kohatu, kuna kui ekslikult väljastatud arvet ei registreerita müügiraamatus, siis seda raamatupidamisse ei võeta (Venemaa föderaalse maksuteenistuse aprillikuu kiri 30, 2015 nr BS-18-6/

Tuleb teha järgmised toimingud:

Põhjendus

Seadus ei määratle ülesütlemise korda. Samas tekib praktikas üsna sageli vajadus arve tühistamiseks.

Näiteks saatis töövõtja tellijale märtsis valmimistunnistuse ja väljastas arve. Aga tellija ei võtnud tehtud töid vastu ja nõudis puuduste parandamist. Klient allkirjastas akti novembris.

Eeltoodud olukorras ei vormistata märtsis väljastatud arvet korrektselt. Arve tuleks väljastada alles novembris, peale seda, kui tellija on töö vastu võtnud.

Selline valesti vormistatud arve tuleks tühistada. Aga nagu juba märkisin, pole arve tühistamise korda kehtestatud. Seega kinnitati Vene Föderatsiooni valitsuse 26. detsembri 2011. aasta dekreediga N 1137 käibemaksu arvutamisel kasutatavate dokumentide täitmise (säilitamise) vormid ja eeskirjad. See dokument määratleb arve parandamise korra. Arve parandamisel ei saa aga muuta selle numbrit ega kuupäeva. Sellest tulenevalt on arve parandamine vaadeldavas olukorras võimatu.

Samas dokumendis on juttu müügiraamatu ja osturaamatu kannete tühistamisest. Kuid peate nõustuma. et see pole sama asi, mis arve tühistamine.

Sellest tulenevalt saame rääkida väljakujunenud tavast kasutada arve tühistamist, mida maksuhaldurid aktsepteerivad.

1) Müüja peab esitama ostjale kirjaliku teate arve tühistamisest.

Sellel kirjalikul dokumendil tuleb näidata, milline arve on tühistatud (number, kuupäev), millise lepingu alusel.

Kirjalikus suhtluses on märgitud, et arve on väljastatud ekslikult ning müüja on arve müügireskontrast eemaldanud. Tuleb selgesõnaliselt öelda, et müüja soovitab selle ostureskontra arve välja jätta.

2) Müüja fikseerib arve tühistamise müügireskontras

Müügiraamatu kui terviku parandamise kord on kirjeldatud Vene Föderatsiooni valitsuse 26. detsembri 2011. aasta dekreedi N 1137 5. lisas.

Kui arve tühistatakse enne maksustamisperioodi lõppu, siis kajastatakse see arve uuesti miinusmärgiga müügireskontras.

Kui arve tühistatakse pärast maksustamisperioodi lõppu, siis kajastatakse see arve müügiraamatus lisalehel selle perioodi kohta, mil vigane arve väljastati.

3) Ostja registreerib arve tühistamise ostureskontras

Kui arve tühistatakse enne maksustamisperioodi lõppu, siis kajastatakse see arve uuesti miinusmärgiga ostureskontras.

Kui arve tühistatakse pärast maksustamisperioodi lõppu, siis see arve kajastatakse osturaamatus lisalehel selle perioodi kohta, mil vigane arve väljastati.

Pärast seda peab maksumaksja esitama muudetud maksudeklaratsiooni, mis kajastab ülaltoodud muudatusi.

Vene Föderatsiooni föderaalne maksuteenistus kinnitab ülaltoodud arve tühistamise protseduuri seaduslikkust (Vene Föderatsiooni föderaalse maksuteenistuse kiri, 30. aprill 2015 N BS-18-6/499@). Veelgi enam, selles kirjas märkis Vene Föderatsiooni föderaalne maksuamet, et ta peab kohatuks arve tühistamise korra kehtestamist õigusaktides, kuna ta ei näe tühistamise praktikas probleeme.

Lisaks

Dokument, mis on aluseks ostjale müüja esitatud käibemaksusummade mahaarvamiseks vastuvõtmisel.