Diskontotegur 10. Mis on allahindlustegur ja kuidas seda arvutada

Järeldused

Investeerimisprojektide efektiivsuse tüübid

Eristatakse järgmisi tõhususe tüüpe:

– projekti kui terviku tõhusus:

– projektis osalemise tõhusus.

Projekti üldine tõhusus hinnatakse, et teha kindlaks projekti potentsiaalne atraktiivsus võimalike osalejate jaoks ja otsida rahastamisallikaid. See sisaldab:

– avalik (sotsiaal-majanduslik) tõhusus;

– kaubanduslik tõhusus.

Projektis osalemise tõhusus määratakse selleks, et kontrollida selle rahalist teostatavust ja kõigi selles osalejate huvisid, ning see hõlmab:

- tõhusus osalevad ettevõtted ;

- tõhusus aktsionärid ;

– tõhusus kõrgema tasandi struktuuride jaoks (riigimajanduslik ja piirkondlik, valdkondlik, eelarveline).

Investeerimisprojektide tulemuslikkuse hindamise põhiprintsiibid:

– projekti arvestamine kogu selle elutsükli jooksul (arvestusperiood);

– rahavoogude modelleerimine;

– erinevate projektide võrdlemise tingimuste võrreldavus (projektivariandid);

– positiivsuse ja maksimaalse efekti põhimõte;

– ajafaktori arvestamine;

– ainult tulevaste kulude ja tulude arvestamine;

– projekti kõige olulisemate tagajärgede arvessevõtmine;

– erinevate projektis osalejate huvide arvestamine;

– mitmeastmeline hindamine;

– ebakindluse ja riskide mõju arvessevõtmine.

Investeerimisprojektide tulemuslikkuse hindamine toimub tavaliselt kahes etapis:

Esimesel etapil arvutatakse projekti kui terviku tulemusnäitajad. Kohalike projektide puhul hinnatakse ainult nende ärilist tõhusust ja kui see osutub vastuvõetavaks, minnakse edasi hindamise teise etappi.

Teine etapp pärast rahastamisskeemi kindlaksmääramist. Selles etapis selgitatakse osalejate koosseis ning määratakse igaühe projektis osalemise rahaline teostatavus ja tõhusus.

Tõhususe hindamise tunnused projekti arendamise erinevatel etappidel on järgmised:

– investeerimisvõimaluste otsimise ja projekti eelneva ettevalmistamise etappides piirdutakse reeglina projekti kui terviku efektiivsuse hindamisega, rahavoogude arvutused tehakse aga jooksevhindades. Algandmed määratakse analoogia, eksperthinnangute ja keskmiste statistiliste andmete alusel. Arvutamise etapp kestab tavaliselt üks aasta;

– projekti lõpliku ettevalmistamise etapis hinnatakse kõiki ülaltoodud efektiivsuse liike. Sel juhul tuleks kasutada tegelikke algandmeid, sealhulgas finantseerimisskeemi ning teha arvutused jooksvates, prognoositavates ja deflateeritud hindades.

Määratluse eesmärk rahastamisskeemid – säte rahaline teostatavus investeerimisprojekt. Eirates ebakindlust ja riske, siis on investeerimisprojekti rahalise teostatavuse piisav tingimus voo akumuleeritud bilansi väärtuse mittenegatiivsus igal etapil.

Investeerimisprojektide majanduslikul hindamisel on keskne koht kinnisvarasse investeerimise põhjendamise ja võimaluste valiku protsessis. Vaatamata projekti kõikidele muudele soodsatele omadustele lükatakse see tagasi, kui see ei sisalda:

– investeeritud vahendite hüvitamine kaupade või teenuste müügist saadud tulust;

– sellise kasumi saamine, mis tagab ettevõttele soovitud tasemest mitte madalama investeeringutasuvuse;

– investeeringutasuvus ettevõttele vastuvõetava perioodi jooksul.

Raha ajaväärtus

Kõige üldisemal kujul saab mõiste "raha ajaväärtus" tähendust väljendada fraasiga - tänane rubla on rohkem väärt kui rubla, mille me tulevikus saame. Täna saadud rubla saab kohe ärisse investeerida ja see toodab kasumit. Või võite panna selle pangakontole ja teenida intressi.

Liitintressi valem: ,

kus FV on selle summa tulevikuväärtus, mille me täna mis tahes kujul investeerime ja mis meil on meid huvitava aja jooksul;

PV on praegune (kaasaegne) väärtus, millesse investeerime;

E – investeeringutasuvus;

k – ajavahemike arv, mille jooksul investeering osaleb kommertskäibes.

Ülaltoodud valemist on selge, et tulevase väärtuse arvutamiseks ( F.V. ) rakendatakse liitintressi. See tähendab, et sellele algsummale lisatakse algsummalt kogunenud intress ja sellelt arvestatakse ka intressi.

Allahindlus

Tulevaste tulude ja kulude praeguse (kaasaegse) väärtuse (PV) määramiseks kasutame liitintressi valemit:

.

.

Seetõttu on praegune (kaasaegne) väärtus võrdne tulevase väärtusega, mis on korrutatud koefitsiendiga  , mida nimetatakse allahindlusteguriks.

, mida nimetatakse allahindlusteguriks.

Diskonteerimine on protsess, mille käigus viiakse (kohandatakse) raha tulevane väärtus selle praegusele (kaasaegsele) väärtusele.

Annuiteedi väärtus tulevikus

Annuiteedi – tegemist on rahavoo erijuhtumiga, s.o. See on voog, milles iga perioodi sularahalaekumised (või -maksed) on sama suurusega.

,

,

kus FVA k on annuiteedi tulevane väärtus;

PMT t – perioodi lõpus tehtud makse;

E – sissetuleku tase;

k on perioodide arv, mille jooksul tulu tekib.

Annuiteedi hetkeväärtus määratakse valemiga :

,

,

kus PMT t on tulevased sularahalaekumised perioodi lõpus;

E – investeeringute tasuvus;

k on perioodide arv, mille jooksul laekuvad kaasaegsetest investeeringutest tulevased tulud.

Allahindluse tegur. Diskontomäär

Rahavoogude diskonteerimine on nende väärtuste vähendamine erinevatel aegadel nende väärtuseni teatud ajahetkel, mida nimetatakse toomise hetk

ja seda tähistatakse  .

.

Vähendamise hetk ei pruugi kokku langeda ajalugemise algusega, t 0 . Allahindlusprotseduuri mõistetakse laiendatud tähenduses, s.o. taandatuna mitte ainult varasemale ajahetkele, vaid ka hilisemale (kui  ).

).

Peamine diskonteerimisel kasutatav majandusstandard on diskontomäär (E).

Rahavoo diskonteerimine m-ndas etapis korrutatakse selle NPV väärtuse m (CF m) diskontoteguriga (), mis arvutatakse valemiga

,

,

kus t m on m-i lõpu hetk arvutamise etapp.

Diskontomäär majanduslikust vaatenurgast –See on tulumäär, mille investor tavaliselt saaks sarnase sisu ja riskiastmega investeeringust. Nii et see on eeldatav tulumäär.

Eristatakse järgmisi diskontomäärasid:

- kaubanduslik;

– projektis osaleja;

– sotsiaalne;

- eelarve.

Kaubanduslik diskontomäär määratakse kapitali kasutamise alternatiivset efektiivsust arvesse võttes.

Projektis osaleja diskontomäär osalejate endi poolt valitud.

Projekti kui terviku ärilise efektiivsuse hindamiseks soovitavad välismaised finantsjuhtimise eksperdid kasutada kaubanduslikku diskontomäära, mis on määratud kapitali maksumus. Rahaliste vahendite kogusummat, mis tuleb rahaliste vahendite kasutamise eest nende omanikele tasuda (dividendid, intressid) protsendina nende mahust nimetatakse kapitali maksumus .

Kui investeerimisprojekt viiakse ellu ettevõtte omakapitali arvelt, saab kaubandusliku diskontomäära (projekti kui terviku efektiivsuse tagamiseks) kehtestada vastavalt minimaalse vastuvõetava tulevase tasuvuse nõuetele, mis määratakse sõltuvalt esimese usaldusväärsuse kategooria pankade hoiuseintressid.

kulul läbiviidud investeerimisprojektide majanduslikul hindamisel laenatud eeldatakse, et diskontomäär on võrdne laenu intressimääraga.

Segakapitali (oma- ja võõrkapital) korral määratakse diskontomäär kaalutud keskmise kapitalikuluna:

,

,

kus n on kapitaliliikide arv;

E i – i-nda kapitali diskontomäär;

d i on i-nda kapitali osakaal kogukapitalist.

Riskiga korrigeeritud diskontomäär

Olenevalt nüüdispuhasväärtuse määramisel investeerimisprojekti elluviimise tingimuste määramatuse arvessevõtmise meetodist võib efektiivsuse arvutustes diskontomäär sisaldada riskikorrektsiooni, kuid ei pruugi. Riski korrigeerimine toimub tavaliselt projekti hindamisel või selle rakendamise ühe stsenaariumi alusel.

Riski korrigeerimise väärtus võtab üldjuhul arvesse kolme tüüpi investeerimisprojekti elluviimisega seotud riske:

riigirisk;

projektis osalejate ebausaldusväärsuse oht;

projektiga ettenähtud tulu mittesaamise risk.

Diskontomäära muutuste arvestamine aja jooksul

Esiteks on selle põhjuseks Venemaa finantsturgude paranemine, mille tulemusena väheneb Venemaa Keskpanga refinantseerimismäär.

Diskontomäära muutuste arvestamise vajaduse arvutusperioodi etappide kaupa võib määrata ka selle määra kehtestamise meetodiga. Seega, kui kasutada kaalutud keskmise kapitalihinna (WACC) alusel määratud kaubanduslikku diskontomäära, muutub kapitali struktuuri ja dividendipoliitika muutudes WACC.

Rahavoogude diskonteerimine ajas muutuva diskontomääraga erineb ennekõike diskontomäära määramise arvutusvalemist:

,

,

kus E 0 , ..., E m on diskontomäärad vastavalt 0., ..., m sammul,

0 ,…, m – nende sammude kestus aastates või murdosades.

| " |

Väga spetsialiseerunud materjal professionaalsetele investoritele

ja Fin-plani kursuse "" õpilased.

Finants- ja majandusarvutused hõlmavad enamasti aja peale jaotatud rahavoogude hindamist. Tegelikult on nendel eesmärkidel vaja diskontomäära. Finantsmatemaatika ja investeerimisteooria seisukohalt on see näitaja üks võtmetähtsusega. Seda kasutatakse rahavoogude kontseptsioonil põhinevate ettevõtte investeeringute hindamise meetodite koostamiseks ja selle abil hinnatakse dünaamilist nii reaalsete kui aktsiate investeeringute efektiivsust. Tänapäeval on selle väärtuse valimiseks või arvutamiseks juba rohkem kui tosin võimalust. Nende meetodite valdamine võimaldab professionaalsel investoril teha teadlikumaid ja õigeaegsemaid otsuseid.

Kuid enne selle määra õigustamise meetodite juurde asumist mõistkem selle majanduslikku ja matemaatilist olemust. Tegelikult kasutatakse mõiste "diskontomäär" määratlemiseks kahte lähenemisviisi: tavapäraselt matemaatiline (või protsessiline) ja majanduslik.

Diskontomäära klassikaline määratlus tuleneb tuntud rahapoliitika aksioomist: "raha täna on rohkem väärt kui raha homme." Seega on diskontomäär teatud protsent, mis võimaldab vähendada tulevaste rahavoogude väärtust nende jooksva kulu ekvivalendini. Fakt on see, et tulevaste tulude odavnemist mõjutavad paljud tegurid: inflatsioon; sissetulekute saamata jätmise või saamatajäämise riskid; saamata jäänud kasum, mis tekib siis, kui investori juba tehtud otsuse elluviimise käigus ilmneb tulusam alternatiivne võimalus raha investeerida; süsteemsed tegurid ja teised.

Kasutades oma arvutustes diskontomäära, toob või diskonteerib investor eeldatava tulevase rahatulu praegusesse ajahetke, võttes sellega arvesse ülaltoodud tegureid. Samuti võimaldab diskonteerimine investoril analüüsida aja peale jaotatud rahavoogusid.

Siiski ei tohiks segi ajada diskontomäära ja diskontotegurit. Diskontotegurit kasutatakse arvutusprotsessis tavaliselt teatud vaheväärtusena, mis arvutatakse diskontomäära alusel valemiga:

kus t on selle prognoosiperioodi number, mille jooksul rahavoogusid oodatakse.

Tulevase rahavoo ja diskontoteguri korrutis näitab oodatava tulu hetkeekvivalenti. Kuid matemaatiline lähenemine ei selgita, kuidas diskontomäära ise arvutatakse.

Sel eesmärgil rakendatakse majandusprintsiipi, mille kohaselt diskontomäär on mingi alternatiivne sama riskitasemega võrreldavate investeeringute tootlus. Ratsionaalne investor, kes teeb otsuse raha paigutada, on nõus oma “projekti” ellu viima vaid juhul, kui selle kasumlikkus osutub turul pakutavast alternatiivist kõrgemaks. See ei ole lihtne ülesanne, kuna investeerimisvõimalusi on riskitaseme järgi väga keeruline võrrelda, eriti infopuuduse tingimustes. Investeerimisotsuste tegemise teoorias lahendatakse see probleem diskontomäära kaheks komponendiks - riskivabaks intressimääraks ja riskideks:

Riskivaba tulumäär on kõigile investoritele ühesugune ja allub ainult majandussüsteemi enda riskidele. Ülejäänud riske hindab investor iseseisvalt, enamasti eksperthinnangu põhjal.

Diskontomäära põhjendamiseks on palju mudeleid, kuid need kõik vastavad ühel või teisel kujul sellele aluspõhimõttele.

Seega koosneb diskontomäär alati konkreetse investeerimisvara riskivabast intressimäärast ja kogu investeerimisriskist. Selle arvutuse lähtepunktiks on riskivaba määr.

Riskivaba määr

Riskivaba määr (või riskivaba tulumäär) on eeldatav tulumäär varadelt, mille puhul nende enda finantsrisk on null. Teisisõnu, see on tootlus absoluutselt usaldusväärsetelt investeerimisvõimalustelt, näiteks finantsinstrumentidelt, mille tasuvus on riigi poolt garanteeritud. Rõhutame, et isegi täiesti usaldusväärsete finantsinvesteeringute puhul ei saa absoluutne risk puududa (sel juhul kipuks tootlus olema null). Riskivaba määr sisaldab täpselt majandussüsteemi enda riskitegureid, riske, mida ükski investor ei saa mõjutada: makromajanduslikud tegurid, poliitilised sündmused, muudatused seadusandluses, erakorralised tehis- ja loodussündmused jne.

Seetõttu peegeldab riskivaba intressimäär investorile vastuvõetavat minimaalset võimalikku tulu. Riskivaba intressimäära peab investor ise valima. Keskmise panuse saad arvutada mitme potentsiaalselt riskivaba investeerimisvõimaluse hulgast.

Riskivaba intressimäära valikul peab investor arvestama oma investeeringute võrreldavust riskivaba valikuga järgmiste kriteeriumide alusel:

Investeeringu ulatus või kogumaksumus.

Investeerimisperiood või investeerimishorisont.

Füüsiline võimalus investeerida riskivabasse varasse.

Välisvaluutas fikseeritud intressimäärade samaväärsus ja teised.

Kõrgeima usaldusväärsuse kategooria pankade tähtajaliste rublahoiuste tootlusmäärad. Venemaal on selliste pankade hulgas Sberbank, VTB, Gazprombank, Alfa-Bank, Rosselkhozbank ja mitmed teised, mille nimekirja saab vaadata Vene Föderatsiooni Keskpanga veebisaidilt. Seda meetodit kasutades riskivaba intressimäära valimisel on vaja arvestada investeerimisperioodi ja hoiuseintressi fikseerimise perioodi võrreldavust.

Toome näite. Kasutame Vene Föderatsiooni Keskpanga veebisaidi andmeid. 2017. aasta augusti seisuga oli kuni 1-aastase tähtajaga rublade hoiuste kaalutud keskmine intressimäär 6,77%. See määr on riskivaba enamikule investoritele, kes investeerivad kuni 1 aasta;

Venemaa valitsuse võla finantsinstrumentide tootluse tase. Sel juhul on riskivaba intressimäär fikseeritud intressimäärana (OFZ). Neid võlaväärtpabereid emiteerib ja garanteerib Vene Föderatsiooni rahandusministeerium ning seetõttu peetakse neid Vene Föderatsiooni kõige usaldusväärsemaks finantsvaraks. Üheaastase tähtajaga OFZ intressimäärad on praegu vahemikus 7,5% kuni 8,5%.

Välisriigi valitsuse väärtpaberite tootluse tase. Sel juhul on riskivaba intressimäär võrdne USA valitsuse võlakirjade tootlusega tähtajaga 1 aasta kuni 30 aastat. Traditsiooniliselt hindavad rahvusvahelised reitinguagentuurid USA majandust kõrgeimal usaldusväärsustasemel ja sellest tulenevalt peetakse nende riigivõlakirjade tootlust riskivabaks. Siiski tuleb arvestada, et riskivaba kurss on antud juhul pigem dollarites kui rubla ekvivalendis. Seetõttu on rublades tehtud investeeringute analüüsimiseks vajalik täiendav korrigeerimine nn riigiriski jaoks;

Venemaa valitsuse eurovõlakirjade tootlus. See riskivaba kurss on samuti nomineeritud USA dollarites.

Vene Föderatsiooni keskpanga põhimäär. Selle artikli kirjutamise ajal oli põhimäär 9,0%. Arvatakse, et see määr peegeldab raha hinda majanduses. Selle intressimäära tõus toob kaasa laenu maksumuse suurenemise ja on riskide suurenemise tagajärg. Seda tööriista tuleks kasutada väga ettevaatlikult, kuna see on endiselt suunis, mitte turunäitaja.

Pankadevaheliste laenude turuintressid. Need määrad on soovituslikud ja põhimääraga võrreldes vastuvõetavamad. Järelevalve ja nende määrade loetelu on taas esitatud Vene Föderatsiooni Keskpanga veebisaidil. Näiteks 2017. aasta augusti seisuga: MIACR 8,34%; RUONIA 8,22%, MosPrime Rate 8,99% (1 päev); ROISfix 8,98% (1 nädal). Kõik need intressimäärad on lühiajalised ja esindavad kõige usaldusväärsemate pankade laenutegevuse kasumlikkust.

Diskontomäära arvutamine

Diskontomäära arvutamiseks tuleks riskivaba intressimäära suurendada riskipreemia võrra, mille investor teatud investeeringute tegemisel endale võtab. Kõiki riske on võimatu hinnata, mistõttu peab investor iseseisvalt otsustama, milliste riskidega ja kuidas arvestada.

Järgmised parameetrid avaldavad suurimat mõju riskipreemiale ja lõpuks ka diskontomäärale:

Väljastava ettevõtte suurus ja elutsükli etapp.

Ettevõtte aktsiate likviidsuse olemus turul ja nende volatiilsus. Kõige likviidsemad aktsiad tekitavad kõige vähem riski;

Aktsiate emitendi finantsseisund. Stabiilne finantsseisund suurendab ettevõtte rahavoogude prognoosimise adekvaatsust ja täpsust;

Ettevõtte äriline maine ja turutunnetus, investorite ootused ettevõtte suhtes;

Seotus tööstusharuga ja sellele valdkonnale omased riskid;

Emitendi äriühingu tegevuse kokkupuude makromajanduslike tingimustega: inflatsioon, intressimäärade ja vahetuskursside kõikumised jne.

Eraldi riskirühma kuuluvad nn riigiriskid ehk konkreetse riigi, näiteks Venemaa, majandusse investeerimise riskid. Riigiriskid sisalduvad tavaliselt juba riskivabas intressimääras, kui intressimäär ja riskivaba tootlus on nomineeritud samades valuutades. Kui riskivaba tootlus on dollarites ja diskontomäära on vaja rublades, siis on vaja lisada riigirisk.

See on vaid lühike loetelu riskiteguritest, mida saab diskontomäära puhul arvesse võtta. Tegelikult erinevad diskontomäära arvutamise meetodid sõltuvalt investeerimisriskide hindamise meetodist.

Vaatame lühidalt peamisi diskontomäära põhjendamise meetodeid. Praeguseks on selle näitaja määramiseks klassifitseeritud rohkem kui tosin meetodit, kuid need on kõik rühmitatud järgmiselt (lihtsatest kuni keerukateni):

Tavapäraselt “intuitiivne” – põhineb pigem investori psühholoogilistel motiividel, tema isiklikel tõekspidamistel ja ootustel.

Ekspert ehk kvalitatiivne – ühe või spetsialistide rühma arvamuse põhjal.

Analüütiline – põhineb statistikal ja turuandmetel.

Matemaatiline ehk kvantitatiivne eeldab matemaatilist modelleerimist ja asjakohaste teadmiste omamist.

"Intuitiivne" viis diskontomäära määramiseks

Võrreldes teiste meetoditega on see meetod kõige lihtsam. Diskontomäära valik ei ole sel juhul matemaatiliselt kuidagi põhjendatud ja esindab ainult investori soovi või tema eelistust oma investeeringute tasuvuse taseme suhtes. Investor saab tugineda oma varasemale kogemusele või sarnaste (mitte tingimata enda) investeeringute tasuvusele, kui talle on teada alternatiivsete investeeringute tasuvuse kohta.

Kõige sagedamini arvutatakse diskontomäär “intuitiivselt”, korrutades riskivaba intressimäära (reeglina on see lihtsalt hoiuste intressimäär või OFZ) mõne korrigeerimisteguriga 1,5 või 2 jne. Seega investor justkui “hindab” enda jaoks riskide taset.

Näiteks nende ettevõtete diskonteeritud rahavoogude ja õiglaste väärtuste arvutamisel, millesse plaanime investeerida, kasutame tavaliselt järgmist kursi: keskmine hoiuseintress korrutatuna 2-ga, kui räägime blue chipidest ja kõrgemaid koefitsiente, kui oleme räägime ettevõtetest 2. ja 3. ešelon.

Seda meetodit on erainvestorile kõige lihtsam praktiseerida ja kogenud analüütikud kasutavad seda isegi suurtes investeerimisfondides, kuid akadeemiliste majandusteadlaste seas ei peeta seda kõrgelt au sees, kuna see võimaldab "subjektiivsust". Sellega seoses anname selles artiklis ülevaate teistest diskontomäära määramise meetoditest.

Diskontomäära arvutamine eksperthinnangu alusel

Ekspertmeetodit kasutatakse siis, kui investeeringutega kaasneb investeerimine uute tegevusalade või tegevusalade ettevõtete aktsiatesse, idufirmadesse või riskifondidesse, samuti kui puudub adekvaatne turustatistika või finantsinformatsioon emiteeriva ettevõtte kohta.

Diskontomäära määramise ekspertmeetod seisneb erinevate spetsialistide subjektiivsete arvamuste küsitlemises ja keskmistamises näiteks konkreetse investeeringu oodatava tulu taseme kohta. Selle lähenemisviisi puuduseks on suhteliselt kõrge subjektiivsus.

Saate suurendada arvutuste täpsust ja mõnevõrra tasandada subjektiivseid hinnanguid, jagades panuse riskivabaks tasemeks ja riskideks. Investor valib riskivaba intressimäära iseseisvalt ning investeerimisriskide taseme hindamise, mille ligikaudset sisu eelnevalt kirjeldasime, viivad läbi eksperdid.

Meetod on hästi rakendatav investeerimismeeskondadele, kus töötavad erineva profiiliga investeerimiseksperdid (valuuta, tööstusharu, tooraine jne).

Diskontomäära arvutamine analüütiliste meetodite abil

Diskontomäära põhjendamiseks on üsna palju analüütilisi viise. Kõik need põhinevad ettevõtte ökonoomika ja finantsanalüüsi teooriatel, finantsmatemaatikal ja ettevõtete hindamise põhimõtetel. Toome paar näidet.

Diskontomäära arvutamine tasuvusnäitajate alusel

Diskontomäära põhjendamine toimub sel juhul erinevate tasuvusnäitajate alusel, mis omakorda arvutatakse andmete ja. Põhinäitaja on omakapitali tootlus (ROE, Return On Equity), kuid võib olla ka teisi, näiteks varade tootlus (ROA, Return On Assets).

Enamasti kasutatakse seda olemasoleva äritegevuse uute investeerimisprojektide hindamiseks, kus lähim alternatiivne tootlus on just praeguse äri kasumlikkus.

Diskontomäära arvutamine Gordoni mudeli alusel (konstantse dividendi kasvu mudel)

See diskontomäära arvutamise meetod on aktsepteeritav ettevõtetele, kes maksavad oma aktsiatelt dividende. See meetod eeldab mitme tingimuse täitmist: dividendide maksmine ja positiivne dünaamika, ettevõtte eluea piirangute puudumine, ettevõtte tulude stabiilne kasv.

Diskontomäär on sel juhul võrdne ettevõtte omakapitali oodatava tootlusega ja arvutatakse järgmise valemiga:

Seda meetodit saab kasutada selle ettevõtte aktsionäride investeeringute hindamiseks ettevõtte uutesse projektidesse, kes ei kontrolli kasumit, vaid saavad ainult dividende.

Diskontomäära arvutamine kvantitatiivse analüüsi meetodite abil

Investeerimisteooria vaatenurgast on need meetodid ja nende variatsioonid peamised ja kõige täpsemad. Vaatamata paljudele sortidele saab kõik need meetodid taandada kolme rühma:

Kumulatiivsed ehitusmudelid.

Kapitalivarade hinnamudelid CAPM (Capital Asset Pricing Model).

WACC (Weighted Average Cost of Capital) mudelid.

Enamik neist mudelitest on üsna keerukad ja nõuavad teatud matemaatilisi või majanduslikke oskusi. Vaatleme üldpõhimõtteid ja põhilisi arvutusmudeleid.

Kumulatiivne ehitusmudel

Selle meetodi puhul on diskontomäär kõigi riskiliikide riskivaba oodatava tulumäära ja kogu investeerimisriski summa. Riskipreemiatel põhineva diskontomäära põhjendamise meetodit riskivabale tootlusele kasutatakse siis, kui analüüsitava ettevõtte riski ja investeeringutasuvuse suhet on matemaatilise statistika abil raske või võimatu hinnata. Üldiselt näeb arvutusvalem välja selline:

CAPM kapitalivarade hinnakujundusmudel

Selle mudeli autor on Nobeli majanduspreemia laureaat W. Sharp. Selle mudeli loogika ei erine eelmisest (tootlus on riskivaba intressimäära ja riskide summa), kuid investeerimisriski hindamise meetod on erinev.

Seda mudelit peetakse fundamentaalseks, kuna see määrab kasumlikkuse sõltuvuse selle välistest tururiskiteguritest tulenevast kokkupuutest. Seda seost hinnatakse nn beeta koefitsiendi kaudu, mis on sisuliselt vara tootluse elastsuse mõõt sarnaste turul olevate varade keskmise turutulu muutuste suhtes. Üldiselt kirjeldatakse CAPM-i mudelit järgmise valemiga:

Kus β on “beeta” koefitsient, on süstemaatilise riski mõõt, hinnatava vara sõltuvusaste majandussüsteemi enda riskidest ja turu keskmine tootlus on sarnaste investeerimisvarade turu keskmine tootlus.

Kui “beeta” koefitsient on üle 1, siis on vara “agressiivne” (kasumlikum, muutub turust kiiremini, aga ka riskantsem võrreldes turul olevate analoogidega). Kui beeta koefitsient on alla 1, on vara “passiivne” või “kaitsev” (vähem kasumlik, kuid ka vähem riskantne). Kui “beeta” koefitsient on 1, siis on vara “ükskõikne” (selle kasumlikkus muutub paralleelselt turuga).

Diskontomäära arvutamine WACC mudeli alusel

Diskontomäära hindamine ettevõtte kaalutud keskmise kapitalikulu alusel võimaldab hinnata kõigi tema tegevuse finantseerimisallikate maksumust. See näitaja kajastab ettevõtte tegelikke kulusid laenukapitali, omakapitali ja muude allikate eest tasumiseks, kaalutuna nende osakaaluga üldises kohustuste struktuuris. Kui ettevõtte tegelik kasumlikkus on suurem kui WACC, siis loob see aktsionäridele mingit lisandväärtust ja vastupidi. Seetõttu peetakse WACC näitajat ka ettevõtte investorite jaoks nõutava tootluse ehk diskontomäära barjääriväärtuseks.

WACC indikaator arvutatakse järgmise valemi abil:

Muidugi on diskontomäära põhjendamise meetodite valik üsna lai. Oleme kirjeldanud vaid peamisi meetodeid, mida investorid antud olukorras kõige sagedamini kasutavad. Nagu me varem oma praktikas ütlesime, kasutame määra määramiseks kõige lihtsamat, kuid üsna tõhusat "intuitiivset" meetodit. Konkreetse meetodi valik jääb alati investorile. Kogu investeerimisotsuste tegemise protsessi saate praktikas õppida meie kursustel aadressil. Õpetame süvaanalüüsi tehnikaid juba koolituse teisel astmel, praktiseerivate investorite täiendkoolitustel. Meie koolitustele registreerudes saate hinnata meie koolituste kvaliteeti ja teha esimesi samme investeerimisel.

Kui artikkel oli teile kasulik, siis pane see meeldivaks ja jaga seda oma sõpradega!

Kasumlikud investeeringud teile!

Puudutagem nii keerulist majandusterminit nagu diskontomäär, kaalume selle arvutamiseks olemasolevaid kaasaegseid meetodeid ja kasutusvaldkondi.

Diskontomäär ja selle majanduslik tähendus

Diskontomäär (analoog: võrdlusmäär, tulumäär)- See on intressimäär, mida kasutatakse tulevase kapitali väärtuse ümberhindamiseks praegusel hetkel. Seda tänu sellele, et üks majanduse põhiseadusi on raha väärtuse (ostujõu, maksumuse) pidev amortisatsioon. Diskontomäära kasutatakse investeeringute analüüsis, kui investor otsustab konkreetsesse objekti investeerida. Selleks vähendab ta investeerimisobjekti tulevikuväärtust olevikule (praegusele). Võrdlevat analüüsi tehes saab ta otsustada objekti atraktiivsuse üle. Iga objekti väärtus on alati suhteline, seega on diskontomäär põhikriteerium, millega investeeringu efektiivsust võrreldakse. Sõltuvalt erinevatest majanduslikest eesmärkidest arvutatakse diskontomäär erinevalt. Vaatleme olemasolevaid meetodeid diskontomäära hindamiseks.

Diskontomäärade hindamise meetodid

Vaatleme 10 meetodit ettevõtte/ettevõtte investeeringute ja investeerimisprojektide hindamise diskontomäära hindamiseks.

- Capital Asset Valuation Models CAPM;

- Muudetud kapitalivarade hindamise mudel CAPM;

- Modell E. Fama ja K. French;

- Modell M. Carhart;

- Pideva kasvu dividendi mudel (Gordon);

- Diskontomäära arvutamine kaalutud keskmise kapitalihinna (WACC) alusel;

- Diskontomäära arvutamine omakapitali tootluse alusel;

- Turukordaja meetod

- Diskontomäära arvutamine riskipreemiate alusel;

- Diskontomäära arvutamine eksperthinnangu alusel;

Diskontomäära arvutamine CAPM mudeli alusel

Kapitalivarade hinnamudel – CAPM ( KapitalVaraHinnakujundusMudel) pakkus 70ndatel välja W. Sharp (1964), et hinnata ettevõtete aktsiate/kapitali tulevast tootlust. CAPM-mudel kajastab tulevast tulu kui riskivaba vara tootlust ja riskipreemiat. Sellest tulenevalt, kui aktsia oodatav tootlus on nõutavast tootlusest madalam, keelduvad investorid sellesse varasse investeerimast. Tulevase intressimäära määravaks teguriks mudelis võeti tururisk. Diskontomäära arvutamise valem CAPM-mudeli abil on järgmine:

kus: r i – aktsia eeldatav tootlus (diskontomäär);

kus: r i – aktsia eeldatav tootlus (diskontomäär);

r f – riskivaba vara tootlus (näiteks: riigivõlakirjad);

r m – turu tootlus, mida võib võtta indeksi keskmise tootlusena (MICEX, RTS - Venemaa, S&P500 - USA);

β – beeta koefitsient. peegeldab investeeringu riskantsust turu suhtes ja näitab aktsiate tootluse muutuste tundlikkust turu tootluse muutuste suhtes;

σ im – aktsiatootluse muutuste standardhälve sõltuvalt turu tootluse muutustest;

σ 2 m – turutulu hajumine.

CAPM kapitalivarade hinnamudeli eelised ja puudused

- Mudel põhineb aluspõhimõttel siduda aktsiate tootlus tururiskiga, mis on selle eelis;

- Mudel sisaldab ainult ühte tegurit (tururiski), et hinnata aktsia tulevast tootlust. Teadlased nagu Y. Fama, K. French jt on CAPM-i mudelisse lisanud täiendavaid parameetreid, et suurendada selle prognoosimise täpsust.

- Mudel ei võta arvesse makse, tehingukulusid, börsi läbipaistmatust jms.

Diskontomäära arvutamine modifitseeritud CAPM-mudeli abil

CAPM-mudeli peamine puudus on selle ühefaktoriline olemus. Seetõttu hõlmab muudetud kapitalivarade hinnakujundusmudel ka ebasüstemaatilise riski korrigeerimisi. Ebasüstemaatiliseks riskiks nimetatakse ka spetsiifilist riski, mis ilmneb ainult teatud tingimustel. Modifitseeritud CAPM-mudeli arvutusvalem (MuudetudKapitalVaraHinnakujundusmudel,MCAPM) on järgmine:

![]() kus: r i – aktsia eeldatav tootlus (diskontomäär); r f – riskivaba vara (näiteks valitsuse võlakirjad) tootlus; r m – turu tootlus; β – beeta koefitsient; σ im on aktsia tootluse muutuse standardhälve turu tootluse muutusest; σ 2 m – turutulu hajumine;

kus: r i – aktsia eeldatav tootlus (diskontomäär); r f – riskivaba vara (näiteks valitsuse võlakirjad) tootlus; r m – turu tootlus; β – beeta koefitsient; σ im on aktsia tootluse muutuse standardhälve turu tootluse muutusest; σ 2 m – turutulu hajumine;

r u – riskipreemia, sealhulgas ettevõtte ebasüstemaatiline risk.

Konkreetsete riskide hindamiseks kasutatakse reeglina eksperte, kuna neid on statistika abil keeruline vormistada. Allolev tabel näitab erinevaid riskide korrigeerimisi ⇓.

| Spetsiifilised riskid | Riski korrigeerimine, % |

| Valitsuse mõju tariifidele | 0,4% |

| Tooraine, materjalide, energia, komponentide, rendihindade muutused | 0,2% |

| Omaniku/aktsionäride juhtimisrisk | 0,2% |

| Peamiste tarnijate mõju | 0,3% |

| Hooajalisuse mõju toodete nõudlusele | 0,4% |

| Kapitali kaasamise tingimused | 0,3% |

| Konkreetse riski kogukorrigeerimine: | 1,8% |

Näiteks arvutame diskontomäära, võttes arvesse korrigeerimisi, nii et kui CAPM mudeli järgi on tootlus 10%, siis riskikorrigeerimist arvesse võttes on diskontomäär 11,8%. Muudetud mudeli kasutamine võimaldab täpsemalt määrata tulevase tulumäära.

Diskontomäära arvutamine E. Fama ja K. Frenchi mudeli abil

CAPM-mudeli üheks modifikatsiooniks oli E. Fama ja K. Frenchi (1992) kolmefaktoriline mudel, mis hakkas arvestama veel kahte tulevast kasumimäära mõjutavat parameetrit: ettevõtte suurust ja valdkonna eripära. Allpool on E. Fama ja K. Frenchi kolmefaktorilise mudeli valem:

kus: r – diskontomäär; r f – riskivaba määr; r m – turuportfelli kasumlikkus;

SMB t on väikese ja suure kapitalisatsiooniga aktsiate kaalutud keskmiste portfellide tootluste vahe;

HML t on suure ja väikese arvestusliku väärtuse ja turuväärtuse suhtega aktsiaportfellide kaalutud keskmiste tootluste vahe;

β, si, h i – koefitsiendid, mis näitavad parameetrite r i, r m, r f mõju i-nda vara tasuvusele;

γ on vara eeldatav tootlus, kui sellele ei avalda mõju 3 riskitegurit.

Diskontomäära arvutamine M. Karhati mudeli alusel

E. Fama ja K. Frenchi kolmetegurilist mudelit muutis M. Carhart (1997), võttes kasutusele neljanda parameetri, et hinnata aktsia võimalikku tulevast tootlust – hetke. Moment peegeldab hinnamuutuse kiirust teatud ajaloolise perioodi jooksul, kui mudelis kasutatakse aktsia kasumlikkuse hindamiseks tulevikus neljandat parameetrit, siis arvestatakse, et see mõjutab ka tulevast tootlust; hinnamuutuse määra järgi. Allpool on valem diskontomäära arvutamiseks, kasutades M. Carharti mudelit:

kus: r – diskontomäär; WMLt – aktsia väärtuse muutuse hetk, määr eelmise perioodiga võrreldes.

Diskontomäära arvutamine Gordoni mudeli alusel

Teine meetod diskontomäära arvutamiseks on kasutada Gordoni mudelit (Constant Growth Dividend Model). Selle meetodi kasutamisel on teatud piirangud, sest diskontomäära hindamiseks on vajalik, et ettevõte emiteeriks lihtaktsiaid koos dividendimaksetega. Allpool on toodud valem ettevõtte omakapitali maksumuse (diskontomäära) arvutamiseks:

Kus:

Kus:

DIV – aasta oodatavate dividendimaksete suurus aktsia kohta;

P – aktsia paigutuse hind;

fc – aktsiate emiteerimise kulud;

g – dividendide kasvumäär.

Diskontomäära arvutamine kapitali kaalutud keskmise maksumuse WACC alusel

Kapitali kaalutud keskmise maksumuse alusel diskontomäära hindamise meetod (nt WACC, kaalutud keskmine kapitalikulu)üks populaarsemaid ja näitab tootlust, mida tuleks investeerimiskapitali kasutamise eest maksta. Investeerimiskapital võib koosneda kahest rahastamisallikast: omakapitalist ja laenust. WACC-i kasutatakse sageli nii finants- kui ka investeerimisanalüüsis tulevaste investeeringute tulude hindamiseks, võttes arvesse investeerimiskapitali tootluse (kasumlikkuse) algtingimusi. Kapitali kaalutud keskmise maksumuse arvutamise majanduslik tähendus seisneb projekti minimaalse vastuvõetava tasuvustaseme (kasumlikkus, tasuvus) arvutamises. Seda indikaatorit kasutatakse olemasolevasse projekti tehtud investeeringute hindamiseks. Kapitali kaalutud keskmise maksumuse arvutamise valem on järgmine:

![]()

kus: r e ,r d – vastavalt oodatav (nõutav) omakapitali ja võõrkapitali tootlus;

E/V, D/V – osa oma- ja võõrkapitalist. Omakapitali ja laenukapitali summa moodustab ettevõtte kapitali (V=E+D);

t – kasumimaksumäär.

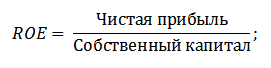

Diskontomäära arvutamine omakapitali tootluse alusel

Selle meetodi eelised hõlmavad võimalust arvutada diskontomäära ettevõtetele, mis ei ole börsil noteeritud. Seetõttu kasutatakse allahindluse hindamiseks omakapitali tootluse ja võõrkapitali näitajaid. Neid näitajaid on lihtne bilansikirjete põhjal arvutada. Kui ettevõttel on nii omakapital kui ka laenukapital, siis on näitajaks varade tootlus. (Varade tasuvus, ROA). Varade tasuvuse suhte arvutamise valem on esitatud allpool:

Järgmine meetod diskontomäära hindamiseks omakapitali tootluse kaudu on (Omakapitali tasuvus, ROE), mis näitab ettevõtte (ettevõtte) kapitali juhtimise efektiivsust/kasumlikkust. Kasumlikkuse suhe näitab, millise kasumimäära ettevõte oma kapitali kasutades loob. Koefitsiendi arvutamise valem on järgmine:

Arendades seda lähenemisviisi diskontomäära hindamisel ettevõtte kapitali tootluse hindamise kaudu, saab kasutada täpsemat näitajat intressimäära - kasutatud kapitali tootluse hindamise kriteeriumina. (ROCETagasiSeesKapitalTöötav). See näitaja kasutab erinevalt ROE-st pikaajalisi kohustusi (aktsiate kaudu). Seda indikaatorit saab kasutada ettevõtete puhul, kellel on börsil eelisaktsiaid. Kui ettevõttel neid pole, on ROE suhe võrdne ROCE-ga. Indikaator arvutatakse järgmise valemi abil:

Teine omakapitali tootluse tüüp on keskmise kasutatud kapitali tootlus ROACE. (Keskmise kasutatud kapitali tasuvus).

Tegelikult vastab see näitaja ROCE-le, selle peamiseks erinevuseks on kasutatud kapitali maksumuse (Aktsiakapital + pikaajalised kohustused) keskmistamine hinnatava perioodi alguses ja lõpus. Selle indikaatori arvutamise valem:

ROACE näitaja võib sageli asendada ROCE näiteks EVA majandusliku lisandväärtuse valemis. Esitagem diskontomäära ⇓ hindamisel tasuvuskordaja kasutamise otstarbekuse analüüs.

Diskontomäära arvutamine eksperthinnangu alusel

Kui teil on vaja hinnata ettevõtmise projekti diskontomäära, siis CAPM-i, Gordoni mudeli ja WACC meetodite kasutamine on võimatu, seetõttu kasutatakse määra arvutamiseks eksperte. Ekspertanalüüsi olemus on erinevate tulevast kasumimäära mõjutavate makro-, meso- ja mikrotegurite subjektiivne hindamine. Diskontomäära tugevalt mõjutavad tegurid: riigirisk, tööstusrisk, tootmisrisk, hooajarisk, juhtimisrisk jne. Iga üksiku projekti puhul määravad eksperdid välja nende kõige olulisemad riskid ja hindavad neid punktide abil. Selle meetodi eeliseks on võimalus arvestada kõigi võimalike investorite nõudmistega.

Diskontomäära arvutamine turukordajate põhjal

Seda meetodit kasutatakse laialdaselt aktsiaturul lihtaktsiaid emiteerivate ettevõtete diskontomäära arvutamiseks. Selle tulemusena arvutatakse turu E/P kordaja, mis tõlgitakse kui EBIDA/Hind. Selle lähenemisviisi eelisteks on see, et valem kajastab ettevõtte hindamisel valdkonna riske.

Diskontomäära arvutamine riskipreemiate alusel

Diskontomäär arvutatakse riskivaba intressimäära, inflatsiooni ja riskipreemia summana. Reeglina kasutatakse seda diskontomäära hindamise meetodit erinevate investeerimisprojektide puhul, kus võimaliku riski/tulu suurust on raske statistiliselt hinnata. Riskipreemiat arvesse võttes diskontomäära arvutamise valem:

![]() Kus:

Kus:

r – diskontomäär;

r f – riskivaba intressimäär;

r p – riskipreemia;

I – inflatsiooniprotsent.

Diskontomäära valem koosneb riskivaba intressimäära, inflatsiooni ja riskipreemia summast. Eraldi parameetrina toodi välja inflatsioon, kuna raha odavneb pidevalt, see on üks olulisemaid majanduse toimimise seaduspärasusi. Mõelgem eraldi, kuidas saab iga komponenti hinnata.

Riskivaba intressimäära hindamise meetodid

Riskivaba väärtuse hindamiseks kasutatakse finantsinstrumente, mis tagavad kasumlikkuse nullriskiga ehk absoluutselt usaldusväärsed. Tegelikkuses ei saa ühtegi instrumenti pidada absoluutselt usaldusväärseks, vaid tõenäosus, et sellesse investeerides raha kaotate, on äärmiselt väike. Vaatleme riskivaba määra hindamiseks kahte meetodit:

- Vene Föderatsiooni rahandusministeeriumi välja antud riskivabade valitsuse võlakirjade (GKO-d - valitsuse lühiajalised nullkupongivõlakirjad, OFZ-d - föderaalsed laenuvõlakirjad) tootlus. Riigivõlakirjadel on kõrgeim turvareiting, mistõttu saab nende põhjal arvutada riskivaba intressimäära. Seda tüüpi võlakirjade tootlust saab vaadata Vene Föderatsiooni Keskpanga kodulehelt (cbr.ru) ja keskmiselt võib selleks võtta 6% aastas.

- USA 30-aastase võlakirja tootlus. Nende finantsinstrumentide keskmine tootlus on 5%.

Riskipreemia hindamise meetodid

Valemi järgmine komponent on riskipreemia. Kuna riskid on alati olemas, tuleks hinnata nende mõju diskontomäärale. Täiendavate investeerimisriskide hindamiseks on palju meetodeid. Vaatame mõnda neist.

Alt-Invest ettevõtte riskikorrektsioonide hindamise metoodika

Alt-Invest metoodika sisaldab riskide korrigeerimisel järgmisi riskitüüpe, mis on toodud tabelis ⇓.

Vene Föderatsiooni valitsuse metoodika nr 1470 (22.11.1997) investeerimisprojektide diskontomäära hindamiseks

Selle metoodika eesmärk on hinnata investeerimisprojekte riiklike investeeringute jaoks. Konkreetsed riskid ja nende korrigeerimised arvutatakse välja eksperdihinnangu alusel. Baas (riskivaba) diskontomäära arvutamiseks kasutati Vene Föderatsiooni keskpanga refinantseerimismäära Vene Föderatsiooni keskpank (cbr.ru). Konkreetseid projektiriske hindavad eksperdid esitatud vahemikes. Maksimaalne diskontomäär seda meetodit kasutades on 61%.

| Riskivaba intressimäär | |

| KOOS Vene Föderatsiooni keskpanga refinantseerimismäär | 11% |

| Riskipreemia | |

| Spetsiifilised riskid | Riski korrigeerimine, % |

| Investeeringud tootmise intensiivistamiseks | 3-5% |

| Toodete müügimahu suurendamine | 8-10% |

| Uut tüüpi toote turule toomise oht | 13-15% |

| Uurimiskulud | 18-20% |

Diskontomäära arvutamise metoodika Vilensky P.L., Livshits V.N., Smolyak S.A.

| Spetsiifilised riskid | Riski korrigeerimine, % |

| 1. Vajadus viia läbi uurimis- ja arendustegevust (varem teadmata tulemustega) spetsialiseeritud uurimis- ja (või) projekteerimisorganisatsioonide poolt: | |

| teadus- ja arendustegevuse kestus alla 1 aasta | 3-6% |

| Teadus- ja arendustegevuse kestus üle 1 aasta: | |

| a) teadus- ja arendustegevust teostab üks spetsialiseerunud organisatsioon | 7-15% |

| b) Teadus- ja arendustegevus on keeruline ja seda teostavad mitmed spetsialiseerunud organisatsioonid | 11-20% |

| 2. Kasutatava tehnoloogia omadused: | |

| Traditsiooniline | 0% |

| Uus | 2-5% |

| 3. Valmistatud toodete nõudluse mahtude ja hindade ebakindlus: | |

| olemasolevad | 0-5% |

| Uus | 5-10% |

| 4. Tootmise ja nõudluse ebastabiilsus (tsüklilisus, hooajalisus). | 0-3% |

| 5. Väliskeskkonna ebakindlus projekti elluviimisel (kaevanduslikud, geoloogilised, klimaatilised ja muud looduslikud tingimused, väliskeskkonna agressiivsus jne) | 0-5% |

| 6. Kasutatava tehnika või tehnoloogia valdamise protsessi ebakindlus. Osalejatel on võimalus tagada tehnoloogilise distsipliini järgimine | 0-4% |

Y. Honko erinevate investeeringuliikide diskontomäära arvutamise metoodika

Teadlane J. Honko tutvustas erinevate investeeringute/investeerimisprojektide liikide riskipreemiate arvutamise metoodikat. Need riskipreemiad esitatakse koondvormingus ja nõuavad, et investor valiks investeerimiseesmärgi ja vastavalt riski korrigeerimise. Allpool on toodud investeerimiseesmärgil põhinevad koondatud riski korrigeerimised. Nagu näete, suureneb riskide hulga kasvades ka ettevõtte/ettevõtte võime siseneda uutele turgudele, laiendada tootmist ja tõsta konkurentsivõimet.

Jätka

Artiklis vaatlesime 10 diskontomäära hindamise meetodit, mis kasutavad arvutamisel erinevaid lähenemisi ja eeldusi. Diskontomäär on investeeringute analüüsis üks keskseid mõisteid, mida kasutatakse selliste näitajate arvutamiseks nagu: NPV, DPP, DPI, EVA, MVA jne. Seda kasutatakse investeerimisobjektide, aktsiate, investeerimisprojektide ja juhtimisotsuste väärtuse hindamisel. Hindamismeetodi valikul tuleb arvestada, millistel eesmärkidel hindamine toimub ja millised on lähtetingimused. See võimaldab anda kõige täpsema hinnangu. Tänan tähelepanu eest, Ivan Ždanov oli teiega.

Kas sa tead, mida allahindlus tähendab? Kui loete seda artiklit, siis olete seda sõna juba kuulnud. Ja kui te pole veel täielikult aru saanud, mis see on, siis see artikkel on teie jaoks. Isegi kui te ei kavatse Dipifr eksamit sooritada, vaid soovite lihtsalt sellest probleemist aru saada, saate pärast selle artikli lugemist enda jaoks selgeks teha allahindluse kontseptsioon.

See artikkel räägib kättesaadavas keeles Mis on allahindlus? See näitab diskonteeritud väärtuse arvutamise tehnikat lihtsate näidete abil. Saate teada, mis on allahindlustegur ja kuidas seda kasutada

Allahindluse mõiste ja valem kättesaadavas keeles

Et diskonteerimise mõistet oleks lihtsam selgitada, alustame teisest otsast. Või õigemini, võtame näite elust, mis on kõigile tuttav.

Näide 1. Kujutage ette, et läksite panka ja otsustasite teha 1000 dollari suuruse sissemakse. Teie täna panka hoiustatud 1000 dollarit 10% pangakursiga on homme väärt 1100 dollarit: praegune 1000 dollarit + hoiuse intressid 100 (= 1000 * 10%). Kokku saate aasta pärast välja võtta 1100 dollarit. Kui väljendame seda tulemust lihtsa matemaatilise valemiga, saame: $1000*(1+10%) või $1000*(1.10) = $1100.

Kahe aasta pärast muutub praegune 1000 dollarit 1210 dollariks (1000 dollarit pluss esimese aasta intress 100 dollarit pluss teise aasta intress 110 dollarit = 1100*10%). Üldvalem sissemakse suurendamiseks kahe aasta jooksul: (1000*1,10)*1,10 = 1210

Aja jooksul osamakse summa kasvab jätkuvalt. Selleks, et teada saada, mis summa sulle pangalt aasta, kahe vms pärast võlgneb, tuleb tagatisraha summa korrutada kordajaga: (1+R) n

- kus R on intressimäär, väljendatuna ühiku murdosades (10% = 0,1)

- N – aastate arv

Antud näites 1000 * (1.10) 2 = 1210. Valemist (ja ka elust) on näha, et hoiuse summa kahe aasta pärast sõltub panga intressimäärast. Mida suurem see on, seda kiiremini panus kasvab. Kui pangaintress oleks erinev, näiteks 12%, siis kahe aasta pärast saaks hoiuselt välja võtta ligikaudu 1250 dollarit ja kui täpsemalt arvutada, siis 1000 * (1,12) 2 = 1254,4

Nii saate tulevikus igal ajal oma panuse suuruse arvutada. Raha tulevikuväärtuse arvutamist inglise keeles nimetatakse liitmiseks. See termin tõlgitakse vene keelde kui "pikendus" või paberi abil inglise keeles "ühendamine". Isiklikult eelistan selle sõna tõlget kui "kasv" või "kasv".

Mõte on selge - aja jooksul sularaha sissemakse suureneb aastaintressi suurenemise (kasvu) tõttu. Tegelikult on sellele üles ehitatud kogu tänapäevase (kapitalistliku) maailmakorra mudeli pangandussüsteem, milles aeg on raha.

Vaatame nüüd seda näidet teisest otsast. Oletame, et peate oma sõbrale võla tagasi maksma, nimelt: kahe aasta pärast peate talle maksma 1210 dollarit. Selle asemel võid talle täna kinkida 1000 dollarit ja su sõber kannab selle summa panka 10% aastakursiga ja võtab kahe aasta pärast pangahoiuselt täpselt välja vajaliku summa 1210 dollarit. See tähendab, et need kaks rahavoogu: 1000 dollarit täna ja 1210 dollarit kahe aasta pärast - samaväärneüksteisele. Pole tähtis, mida teie sõber valib – need on kaks võrdset võimalust.

NÄIDE 2. Oletame, et kahe aasta pärast peate tegema makse summas 1500 dollarit. Mis on see summa täna väärt?

Tänase väärtuse arvutamiseks peate lähtuma vastupidisest: 1500 dollarit jagatud (1,10)2-ga, mis võrdub ligikaudu 1240 dollariga. Seda protsessi nimetatakse allahindluseks.

Tänase väärtuse arvutamiseks peate lähtuma vastupidisest: 1500 dollarit jagatud (1,10)2-ga, mis võrdub ligikaudu 1240 dollariga. Seda protsessi nimetatakse allahindluseks.

Lihtsamalt öeldes allahindlus on tulevase rahasumma (või õigemini tulevase rahavoo) nüüdisväärtuse määramine.

Kui soovite teada saada, kui palju rahasumma, mille saate või kavatsete tulevikus kulutada, täna maksab, peate selle tulevase summa teatud intressimääraga diskonteerima. Seda panust nimetatakse "diskontomäär". Viimases näites on diskontomäär 10%, 1500 dollarit on maksesumma (sularaha väljavool) 2 aasta jooksul ja 1240 dollarit nn. diskonteeritud väärtus tulevane rahavoog. Inglise keeles on tänase (diskonteeritud) ja tulevikuväärtuse tähistamiseks spetsiaalsed terminid: future value (FV) ja nüüdisväärtus (PV). Ülaltoodud näites on 1500 $ FV tulevikuväärtus ja 1240 $ on PV praegune väärtus.

Kui teeme allahindlusi, läheme tulevikust tänapäeva.

Allahindlus

Ehitades liigume tänasest tulevikku.

Laiendus

Selle näite nüüdisväärtuse või diskonteerimisvalemi arvutamise valem on: 1500 * 1/(1+R) n = 1240.

Üldiselt on matemaatiline valem järgmine: FV * 1/(1+R) n = PV. Tavaliselt kirjutatakse see nii:

PV = FV * 1/(1+R)n

Koefitsient, millega tulevikuväärtus korrutatakse 1/(1+R)n nimetatakse diskontoteguriks ingliskeelsest sõnast factor, mis tähendab “koefitsient, kordaja”.

Selles diskonteerimisvalemis: R on intressimäär, N on aastate arv alates kuupäevast tulevikus kuni praeguse hetkeni.

Seega:

- Ühendamine või suurendamine on see, kui liigute tänasest kuupäevast tulevikku.

- Allahindlus või allahindlus on see, kui lähete tulevikust tänapäeva.

Mõlemad “protseduurid” võimaldavad arvestada raha väärtuse muutumise mõju ajas.

Muidugi tekitavad kõik need matemaatilised valemid tavainimesel kohe kurva tunde, aga peaasi, et olemus meelde jääks. Allahindlus on kui soovite teada tulevase rahasumma (mille peate kulutama või vastu võtma) praegust väärtust.

Loodan, et nüüd, olles kuulnud väljendit "allahindluse mõiste", saate kõigile selgitada, mida selle mõiste all mõeldakse.

Kas nüüdisväärtus on diskonteeritud väärtus?

Eelmises osas saime sellest teada

Diskonteerimine on tulevaste rahavoogude nüüdisväärtuse määramine.

Kas pole tõsi, et sõnas "allahindlus" kuulete vene keeles sõna "allahindlus" või allahindlus? Ja tõepoolest, kui vaadata sõna allahindlus etümoloogiat, siis juba 17. sajandil kasutati seda "varajase maksmise mahaarvamise" tähenduses, mis tähendab "allahindlust ennetähtaegse makse eest". Juba siis, aastaid tagasi, arvestati raha ajaväärtusega. Seega võib anda veel ühe definitsiooni: diskonteerimine on soodustuse arvutamine arvete viipemakse eest. See "allahindlus" on raha ajaväärtuse mõõt.

Soodusväärtus on tulevase rahavoo nüüdisväärtus (st tulevane makse miinus viipemakse "allahindlus"). Seda nimetatakse ka nüüdisväärtuseks verbist "tooma". Lihtsate sõnadega, praegune väärtus on tulevane rahasumma antud praegusele hetkele.

Kui täpne olla, siis diskonteeritud ja nüüdisväärtus ei ole absoluutsed sünonüümid. Sest praegusesse hetke saab tuua mitte ainult tulevikuväärtuse, vaid ka hetkeväärtuse mingisse hetke tulevikku. Näiteks kõige esimeses näites võime öelda, et 1000 dollarit diskonteeritud tulevikku (kahe aasta pärast) 10% intressimääraga võrdub 1210 dollariga. See tähendab, et ma tahan öelda, et nüüdisväärtus on laiem mõiste kui diskonteeritud väärtus.

Muide, inglise keeles sellist terminit (present value) pole. See on meie, puhtalt vene leiutis. Inglise keeles on termin praegune väärtus (current value) ja diskonteeritud rahavood (diskonteeritud rahavood). Ja meil on mõiste nüüdisväärtus ja seda kasutatakse kõige sagedamini "diskonteeritud" väärtuse tähenduses.

Allahindluste tabel

Ma juba mainisin natuke kõrgemat diskonteerimisvalem PV = FV * 1/(1+R) n, mida saab kirjeldada sõnadega:

Praegune väärtus võrdub tulevase väärtusega, mis on korrutatud teguriga, mida nimetatakse diskontoteguriks.

Diskontotegur 1/(1+R) n, nagu valemist endast näha, sõltub intressimäärast ja ajaperioodide arvust. Selleks, et mitte arvutada seda iga kord diskonteerimisvalemi abil, kasutage tabelit, mis näitab koefitsiendi väärtusi sõltuvalt intressimäära protsendist ja ajavahemike arvust. Mõnikord nimetatakse seda "allahindluslauaks", kuigi see pole õige termin. See allahindlustegurite tabel, mis arvutatakse reeglina neljanda kümnendkoha täpsusega.

Selle diskontotegurite tabeli kasutamine on väga lihtne: kui teate diskontomäära ja perioodide arvu, näiteks 10% ja 5 aastat, siis leiate vastavate veergude ristumiskohast teile vajaliku koefitsiendi.

Näide 3. Vaatame lihtsat näidet. Oletame, et peate valima kahe valiku vahel.

- A) saate täna 100 000 dollarit

- B) ehk 150 000 dollarit ühes summas täpselt 5 aasta pärast

Mida valida?

Kui teate, et 5-aastaste hoiuste pangaintress on 10%, siis saate hõlpsalt arvutada, kui suur on 5 aasta pärast tasumisele kuuluv 150 000 dollari suurus täna.

Tabeli vastav allahindlustegur on 0,6209 (lahter 5 aasta rea ja 10% veeru ristumiskohas). 0,6209 tähendab, et täna saadud 62,09 senti võrdub 5 aasta jooksul saadud 1 dollariga (10% intressiga). Lihtne proportsioon:

Seega 150 000 $ * 0,6209 = 93,135.

93,135 on 5 aasta jooksul saadava 150 000 dollari suuruse diskonteeritud (praegune) väärtus.

Täna on see vähem kui 100 000 dollarit. Sel juhul on lind käes tõesti parem kui pirukas taevas. Kui võtame täna 100 000 dollarit ja paneme selle pangas hoiule 10% aastas, siis 5 aasta pärast saame: 100 000*1.10*1.10*1.10*1.10*1.10 = 100.000*( 1.10) 5 = 161 $,05 See on tulusam variant.

Selle arvutuse lihtsustamiseks (tulevikuväärtuse arvutamine tänase väärtuse alusel) võite kasutada ka koefitsientide tabelit. Analoogiliselt allahindluste tabeliga võib seda tabelit nimetada juurdekasvu (akretsiooni) tegurite tabeliks. Sellise tabeli saate ise Excelis koostada, kui kasutate juurdekasvuteguri arvutamiseks valemit: (1+R)n.

Sellest tabelist on näha, et 1 dollar täna 10% kursiga maksab 5 aasta pärast 1,6105 dollarit.

Sellest tabelist on näha, et 1 dollar täna 10% kursiga maksab 5 aasta pärast 1,6105 dollarit.

Sellise tabeli abil on lihtne arvutada, kui palju raha peate täna panka panema, kui soovite tulevikus saada teatud summa (ilma sissemakset täiendamata). Veidi keerulisem olukord tekib siis, kui sa ei soovi mitte ainult täna raha hoiustada, vaid kavatsed ka igal aastal oma hoiusele teatud summa lisada. Kuidas seda arvutada, lugege järgmist artiklit. Seda nimetatakse annuiteedi valem.

Filosoofiline kõrvalepõige neile, kes on siiani lugenud

Allahindlus põhineb kuulsal postulaadil "aeg on raha". Kui järele mõelda, on sellel illustratsioonil väga sügav tähendus. Istuta täna õunapuu ja mõne aasta pärast kasvab sinu õunapuu ja sa korjad õunu veel aastaid. Ja kui te täna õunapuud ei istuta, siis tulevikus ei proovi te kunagi õunu.

Kõik, mida vajame, on otsustada: istutada puu, asutada oma ettevõte, asuda teele, mis viib meie unistuste täitumiseni. Mida varem tegutsema hakkame, seda suurema saagi teekonna lõpuks saame. Me peame oma elus oleva aja muutma tulemusteks.

"Homme õitsevate lillede seemned istutatakse täna." Nii räägivad hiinlased.

Kui näed unes millestki, ära kuula neid, kes sind heidutavad või sinu tulevase edu kahtluse alla seavad. Ärge oodake asjaolude õnnelikku kokkulangemist, vaid alustage võimalikult varakult. Muutke oma eluaeg tulemusteks.

Suur diskontomäärade tabel (avaneb uues aknas):

Investeerimine tähendab täna vabade rahaliste vahendite investeerimist, et saada edaspidi stabiilseid rahavoogusid. Kuidas mitte teha viga ja mitte ainult investeeritud raha tagastada, vaid ka investeeringult kasumit saada?

See artikkel ei anna mitte ainult IRR-i valemit ja määratlust, vaid on ka näiteid selle indikaatori arvutuste kohta (Excelis, graafiline) ja saadud tulemuste tõlgendamisest. Kaks näidet elust, millega iga inimene kokku puutub

Investeerimisprojektide analüüsimisel on diskontomäär põhiliselt intressimäär, millega investor meelitab rahastamist. Kuidas seda arvutada?

Diskontomäära mõistet kasutatakse hetkeväärtuse vähendamiseks tulevikku. Diskontomäär on intressimäär, mida kasutatakse tulevaste finantsvoogude teisendamiseks üheks nüüdisväärtuseks.

Diskontomäära koefitsient arvutatakse sõltuvalt püstitatavast ülesandest erineval viisil. Ja kaasaegse äri ettevõtete või üksikute osakondade juhid seisavad silmitsi täiesti erinevate ülesannetega:

- investeeringute analüüsi rakendamine;

- äriplaneerimine;

- äri hindamine.

Kõigi nende valdkondade puhul on aluseks diskontomäär (selle arvutamine), kuna selle näitaja määramine mõjutab otseselt raha investeerimist, ettevõtte või üksikute äriliikide hindamist puudutavate otsuste tegemist.

Diskontomäär majanduslikust vaatenurgast

Diskonteerimine määrab rahavoo (selle väärtuse), mis on seotud perioodidega tulevikus (st praegusel hetkel tulevane tulu). Tulevase sissetuleku õigeks hindamiseks on vaja teavet järgmiste näitajate prognooside kohta:

- investeeringud;

- kulud;

- tulud;

- kapitali struktuur;

- vara jääkväärtus;

- diskontomäär.

Diskontomäära indikaatori põhieesmärk on hinnata investeeringute tulemuslikkust. See näitaja viitab tulumäärale 1 rubla kohta. investeeritud kapitali.

Diskontomäär, mille arvutamisel määratakse tulevase tulu teenimiseks vajalik investeeringusumma, on investeerimisprojektide valikul võtmenäitaja.

Diskontomäär kajastab rahakulu, võttes arvesse ajutisi tegureid ja riske. Kui rääkida spetsiifikast, siis see määr peegeldab pigem individuaalset hinnangut.

Näide investeerimisprojektide valikust, kasutades diskontomäära tegurit

Kaaluda on kaks projekti A ja C. Algstaadiumis on mõlema projekti jaoks vaja 1000 rubla investeeringut. Kui investeerite projekti A, võite saada 1000 rubla aastas tulu. Kui rakendate projekti C, siis esimese ja teise aasta lõpus on sissetulek 600 rubla ja kolmanda lõpus 2200 rubla. Vajalik on projekt valida, 20% aastas on hinnanguline diskontomäär.

NPV (projektide A ja C praegune väärtus) arvutatakse valemi abil.

Ct - rahavood perioodi esimesest kuni T aastani;

Kaas - esialgne investeering - 1000 rubla;

r - diskontomäär - 20%.

NPV A = - 1000 = 1106 hõõruda.;

NPV C = - 1000 = 1190 hõõruda.

Seega selgub, et investoril on tulusam valida projekt C. Kui aga praegune diskontomäär oleks 30%, oleks projektide maksumus peaaegu sama - 816 ja 818 rubla.

See näide näitab, et investori otsus sõltub täielikult diskontomäärast.

Kaaluda on erinevaid diskontomäära arvutamise meetodeid. Käesolevas artiklis käsitletakse neid objektiivselt kahanevas järjekorras.

Kaalutud keskmine kapitalikulu

Kõige sagedamini määratakse investeeringuarvutuste tegemisel diskontomäär kaalutud keskmise kapitalikuluna, võttes arvesse aktsionäride (omakapitali) kapitali ja laenude kulunäitajaid. See on kõige objektiivsem viis finantsvoogude diskontomäära arvutamiseks. Selle ainus puudus on see, et mitte kõik ettevõtted ei saa seda praktiliselt kasutada.

Aktsiakapitali väärtustamiseks kasutatakse pikaajaliste varade hinnamudelit (CAPM).

Kahekümnenda sajandi lõpus küsitlesid Ameerika majandusteadlased John Graham ja Campbell Harvey 392 erinevate tegevusvaldkondade ettevõtete direktorit ja finantsjuhti, et teha kindlaks, kuidas nad otsuseid langetavad ja millele kõigepealt tähelepanu pööravad. Küsitluse tulemusena selgus, et enim kasutatakse akadeemilist teooriat ehk täpsemalt, enamus ettevõtteid arvutab oma kapitali CAPM mudeli abil.

Omakapitali maksumus (arvutusvalem)

Omakapitali maksumuse arvutamisel arvestatakse diskontomäära erinevalt.

Re on tulumäär või muul juhul omakapitali diskontomäär, mis arvutatakse järgmiselt:

Re = rf + ?(rm - rf).

Kus on diskontomäära komponendid:

- rf - riskivaba tulumäär;

- ? - koefitsient, mis määrab, kuidas muutub ettevõtte aktsia hind võrreldes aktsiahindade muutustega kõigis antud turusegmendis olevate ettevõtete puhul;

- rm - keskmine turu tootlus aktsiaturul;

- (rm - rf) - tururiski lisatasu.

Erinevad riigid lähenevad mudeli komponentide määramisele erinevalt. Valikus oleneb paljuski valitsussektori suhtumisest arvutamisse. Kõiki neid näitajaid on oluline eraldi uurida ja mõista, nii saab määrata rahavoogu. Seetõttu käsitletakse allpool üksikasjalikumalt mudeli “Pikaajaliste varade hindamine” elemente. Samuti hinnati iga komponendi objektiivsust ja diskontomäära.

Mudeli komponendid

Rf-indikaator näitab riskivaba varadesse tehtud investeeringu tasuvust. Riskivabad varad on sellised, millesse investeerimise risk on null. Nende hulka kuuluvad peamiselt valitsuse väärtpaberid. Diskontomäära riske arvutatakse erinevates riikides erinevalt. Nii et näiteks USA-s peetakse riigivõlakirju riskivabaks varaks. Meie riigis on sellisteks varadeks näiteks Venemaa-30 (Vene eurovõlakirjad), mille tähtaeg on 30 aastat. Teavet nende väärtpaberite kasumlikkuse kohta esitatakse enamikes majandus- ja finantsväljaannetes, nagu ajaleht Vedomosti, Kommersant ja The Moscow Times.

Küsimärgiga koefitsient mudelis viitab tundlikkusele konkreetse ettevõtte väärtpaberite tootluse süstemaatilise tururiski muutuste suhtes. Seega, kui näitaja on võrdne ühega, langevad selle ettevõtte aktsiate väärtuse muutused täielikult kokku muutustega turul. Kui?-koefitsient = 1,3, siis turu üldise tõusuga on selle ettevõtte aktsiate hinnaks oodata turust 30% kiiremat kasvu. Ja vastavalt ka vastupidi.

Börsi arenenud riikides arvutavad ?-koefitsienti spetsialiseerunud teabe- ja analüütilised agentuurid, investeerimis- ja konsultatsioonifirmad ning see teave avaldatakse aktsiaturge ja finantskatalooge analüüsivates perioodilistes väljaannetes.

Näitaja rm - rf, mis on tururiski preemia, näitab summat, mille võrra keskmine turu tootlus aktsiaturul ületas pikka aega riskivabade väärtpaberite tootlust. Selle arvutus põhineb statistilistel andmetel turupreemiate kohta pikema perioodi jooksul.

Kapitali kaalutud keskmise hinna arvutamine

Kui projekti rahastamisel ei kasutata mitte ainult omavahendeid, vaid ka laenatud vahendeid, siis sellest projektist saadav tulu peab kompenseerima mitte ainult omavahendite investeerimisega kaasnevad riskid, vaid ka laenukapitali hankimiseks kulutatud vahendid. Nii oma- kui ka võõrkapitali maksumuse arvestamiseks kasutatakse kaalutud keskmist kapitali hinda, arvutamise valem on allpool.

Diskontomäära arvutamiseks kasutatakse CAPM mudelit. Re on omakapitali (aktsionäride) kapitali tootlus.

D on laenukapitali turuväärtus. Praktiliselt esindab ettevõtte laenusummat vastavalt finantsaruannetele. Kui selliseid andmeid ei ole, kasutatakse sarnaste ettevõtete standardset võla ja omakapitali suhet.

E on aktsiakapitali (omakapitali) turuväärtus. Saadakse ettevõtte lihtaktsiate koguarvu korrutamisel aktsia hinnaga.

Rd tähistab ettevõtte laenukapitali tulumäära. Sellised kulud hõlmavad teavet ettevõtte laenude ja võlakirjade pangaintresside kohta. Lisaks korrigeeritakse laenatud kapitali hindamist, võttes arvesse tulumaksumäära. Maksuseaduste kohaselt arvestatakse laenude ja laenude intressid kauba maksumusele, vähendades sellega maksubaasi.

Tc - tulumaks.

WACC mudel: arvutusnäide

WACC mudelit kasutades määratakse ettevõtte X diskontomäär.

Arvutusvalem (näide toodi kaalutud keskmise kapitalikulu arvutamisel) eeldab järgmisi sisendnäitajaid.

- Rf = 10%;

- ? = 0,90;

- (Rm - Rf) = 8,76%.

Seega on omakapital (selle kasumlikkus) võrdne:

Re = 10% + 0,90 x 8,76% = 17,88%.

E/V = 80% - aktsiakapitali turuväärtuse poolt hõivatud osa ettevõtte X kapitali kogumaksumusest.

Rd = 12% - ettevõtte X laenuvahendite kaasamise kulude kaalutud keskmine tase.

D/V = 20% - ettevõtte laenatud vahendite osakaal kapitali kogumaksumusest.

tc = 25% - kasumimaksu näitaja.

Seega WACC = 80% x 17,88% + 20% x 12% x (1 - 0,25) = 14,32%.

Nagu eespool märgitud, ei sobi teatud diskontomäärade arvutamise meetodid kõikidele ettevõtetele. Ja see tehnika on täpselt selline.

Ettevõtetel on parem valida diskontomäära arvutamiseks muud meetodid, kui ettevõte ei ole aktsiaselts ja tema aktsiatega ei kaubelda börsil. Või kui ettevõttel ei ole piisavalt statistikat?-koefitsiendi määramiseks ja sarnaseid ettevõtteid on võimatu leida.

Kumulatiivse hindamise metoodika

Kõige levinum ja praktikas enim kasutatav meetod on kumulatiivne meetod, mis kasutab seda ka diskontomäära hindamiseks. Selle meetodi abil arvutamine võimaldab teha järgmised järeldused:

- kui investeeringutega ei kaasneks riski, siis investorid nõuaksid oma kapitalilt riskivaba tootlust (tootlus vastaks riskivabadesse varadesse tehtud investeeringute tootlusele);

- Mida kõrgemalt hindab investor projekti riski, seda kõrgemad on nõuded selle tasuvusele.

Seetõttu tuleb diskontomäära arvutamisel arvestada nn riskipreemiaga. Sellest lähtuvalt arvutatakse diskontomäär järgmiselt:

R = Rf + R1 + ... + Rt,

kus R on diskontomäär;

Rf - riskivaba tulumäär;

R1 + ... + Rt - erinevate riskitegurite riskipreemiad.

Ühe või teise riskiteguri, aga ka iga riskipreemia väärtuse kindlaksmääramine on praktiliselt võimalik vaid asjatundlike vahenditega.

Investeerimisprojektide efektiivsuse määramisel soovitab kumulatiivne diskontomäära arvutamise meetod arvestada kolme tüüpi riskidega:

- projektis osalejate ebaaususest tulenev risk;

- planeeritud tulu mittelaekumisest tulenev risk;

- riigirisk.

Riigiriski väärtust näidatakse erinevates reitingutes, mille koostavad spetsiaalsed reitingufirmad ja konsultatsioonifirmad (näiteks BERI). Projektis osalejate ebausaldusväärsuse fakt kompenseeritakse riskipreemiaga, soovitatav näitaja ei ületa 5%. Planeeritud tulu mittelaekumisest tulenev risk kehtestatakse vastavalt projekti eesmärkidele. Seal on spetsiaalne arvutustabel.

Selle meetodiga hinnatud diskontomäärad on üsna subjektiivsed (sõltuvad liiga ekspertriski hinnangust). Samuti on need palju vähem täpsed kui “Pikaajaliste varade hindamise” mudelil põhinev arvutusmeetod.

Eksperthinnang ja muud arvutusmeetodid

Lihtsaim ja päriselus üsna populaarne diskontomäära arvutamise viis on määrata see ekspertmeetodil, viidates investorite nõudmistele.

On selge, et erainvestorite jaoks ei saa valemitel põhinev arvutus olla ainuke võimalus teha otsus projekti/ettevõtte diskontomäära määramise õigsuse osas. Mis tahes matemaatilised mudelid suudavad olukorra tegelikkust hinnata vaid ligikaudselt. Investorid saavad oma teadmistele ja kogemustele tuginedes määrata projekti piisava tasuvuse ning tugineda sellele arvutuste tegemisel diskontomäärana. Kuid adekvaatsete sensatsioonide jaoks peab investor turgu väga hästi mõistma ja omama ulatuslikke kogemusi.

Siiski peame eeldama, et ekspertmetoodika on kõige vähem täpne ja võib äri(projekti) hindamise tulemusi hästi moonutada. Seetõttu on ekspert- või kumulatiivsete meetoditega diskontomäära määramisel soovitatav analüüsida projekti tundlikkust diskontomäära muutuste suhtes. Sel juhul saavad investorid võimalikult täpse hinnangu.

Loomulikult on diskontomäära arvutamiseks alternatiivsed meetodid olemas ja neid kasutatakse. Näiteks arbitraaži hinnakujunduse teooria, dividendide kasvu mudel. Kuid neid teooriaid on väga raske mõista ja praktikas rakendatakse neid harva.

Diskontomäära rakendamine reaalses elus

Kokkuvõtteks tahan märkida, et enamikul ettevõtetel on oma tegevuse käigus vaja määrata diskontomäär. Tuleb mõista, et kõige täpsema näitaja saab WACC-tehnika abil, samas kui teistel meetoditel on märkimisväärne viga.

Tööl tuleb harva diskontomäära arvutada. See on peamiselt seotud suurte ja oluliste projektide hindamisega. Nende rakendamine toob kaasa muutuse ettevõtte kapitalistruktuuris ja aktsiahinnas. Sellistel juhtudel lepitakse diskontomäär ja selle arvutamise viis kokku investeerimispangaga. Need keskenduvad peamiselt sarnastes ettevõtetes ja turgudel omandatud riskidele.

Teatud tehnikate kasutamine oleneb ka projektist. Juhtudel, kui tööstusharu standardid, tootmistehnoloogia, finantseerimine on selged ja teada ning statistilised andmed on kogutud, kasutatakse ettevõttes kehtestatud standardset diskontomäära. Väikeste ja keskmise suurusega projektide hindamisel peetakse silmas tasuvusaegade arvutamist, rõhuasetusega struktuuri ja välise konkurentsikeskkonna analüüsimisel. Tegelikult kombineeritakse reaaloptsioonide diskontomäära ja rahavoogude arvutamise meetodeid.

Peate teadma, et diskontomäär on projektide või varade hindamisel vaid vahelüli. Tegelikkuses on hinnang alati subjektiivne, peaasi, et see oleks loogiline.

Seal on selline viga – majandusriskidega arvestatakse kaks korda. Nii näiteks aetakse sageli segi kaks mõistet – riigirisk ja inflatsioon. Selle tulemusena diskontomäär kahekordistub ja ilmneb vastuolu.

Alati pole vaja lugeda. Diskontomäära arvutamiseks on olemas spetsiaalne tabel, mida on väga lihtne kasutada.

Hea näitaja on ka konkreetse laenuvõtja krediidikulu. Diskontomäära määramisel võib lähtuda tegelikust laenuintressist ja turul saadaolevate võlakirjade tootluse tasemest. Projekti tasuvus ei eksisteeri ju ainult oma keskkonnas, seda mõjutab ka üldine majanduslik olukord turul.

Saadud näitajad nõuavad aga ka olulisi korrigeerimisi, mis on seotud ettevõtte (projekti) enda riskiga. Praegu kasutatakse reaaloptsioonide tehnikat üsna sageli, kuid see on metodoloogilisest seisukohast väga keeruline.

Võttes arvesse selliseid riskitegureid nagu projekti peatamise võimalus, tehnoloogia muutused, turukaotused, suurendavad projektide hindamise praktikud kunstlikult diskontomäärasid (kuni 50%). Nende numbrite taga pole aga teooriat. Sarnaseid tulemusi on võimalik saada keeruliste arvutuste abil, mille puhul oleks enamik prognoosinäitajaid igal juhul määratud subjektiivselt.

Diskontomäära õige määramine on probleem, mis on seotud finantsaruandluses ja raamatupidamises genereeritava infosisu põhinõudega. Ehk kui on põhjust kahelda, kas varasid või kohustusi on õigesti hinnatud ja rahalise hüvitamisega viivitatakse, tuleb rakendada diskonteerimist.

Diskontomäära valimisel on oluline mõista, et see peaks olema võimalikult lähedane intressimäärale, mille laenuandja panga laenuvõtja saab olemasolevas keskkonnas reaalsetel tingimustel.

Seega on teatud varade (näiteks põhivara) diskontomäär võrdne määraga, millega ettevõte peaks maksma, kui ta koguks raha sarnase kinnisvara ostmiseks.