Kuidas kontrollida saadaolevaid arveid: meetodid ja tööriistad. Tähtaja ületanud nõuete arvutamise valem Viivisnõuete normid jaotamisel

Ettevõtte korrektne majanduspoliitika sõltub pidevast analüüsist ja efektiivsest juhtimisest (edaspidi DM), mis mõjutab oluliselt tootmise kasumlikkust. Sellised uuringud näitavad, kus on tulude teenimisel nõrku kohti, ja seejärel otsustab, kuidas nende mõju minimeerida. Võlgade haldamise meetodite hulgas on järgmised: tellimuste selge arvestuse korraldamine; õigeaegne arvete väljastamine ja võlgnevuste olemuse kindlakstegemine.

Nende tegurite uurimine nõuab erilist tähelepanu. Kui näiteks raha laekumine võtab liiga kaua aega, peate otsima võimalusi, kuidas vähendada aega, mis kulub kauba müügi ja tarbija registreerimise vahel. Lisaks tasub hinnata ka kulusid, mis tekivad kaugseire olemasolu tõttu, kuna see toob kaasa saamata jäänud kasu, kui ei kasutata raha, mida oleks võinud investeerida. Millised tegurid peaksid ettevõtte finantspoliitika analüüsimisel tähelepanu köitma, et ettevõtte juhtimine oleks efektiivne? Seda kirjeldatakse allpool.

Kaugseire analüüsi vajadus

Mis tahes ettevõtete ja isikute erinevat tüüpi võlakohustusi antud tootja kasuks nimetatakse võlakohustusteks.

Tema analüüsi ajal tuvastada kõik selle esinemise hetked ja mõju organisatsiooni kasumlikkusele. See on vajalik tõhusate haldusvõtmete õigeks kindlaksmääramiseks ja ostjatele krediidi andmise optimaalse ajastuse kaalumiseks. Võla tasumiseks kuluv aeg mõjutab ju otseselt müügimahtusid ja äritegevust. Tavaliselt suurendab laenulepingute pikem tagasimakseperiood oluliselt müüdavate toodete kogust ja vastupidi.

Tema analüüsi ajal tuvastada kõik selle esinemise hetked ja mõju organisatsiooni kasumlikkusele. See on vajalik tõhusate haldusvõtmete õigeks kindlaksmääramiseks ja ostjatele krediidi andmise optimaalse ajastuse kaalumiseks. Võla tasumiseks kuluv aeg mõjutab ju otseselt müügimahtusid ja äritegevust. Tavaliselt suurendab laenulepingute pikem tagasimakseperiood oluliselt müüdavate toodete kogust ja vastupidi.

Juba on täpselt kindlaks tehtud, et kaupade või teenuste maksumuse tagasimaksmise krediidiperiood mõjutab otseselt ettevõtte kulusid ja tulusid. Samal ajal võimaldab range maksekord investeerida vähem raha võlgadesse ja vähendada lootusetute võlgade tagasimaksmata jätmisest tulenevat kahjude riski. See toob aga kaasa müügimahtude vähenemise ja sellest tulenevalt kasumi vähenemise miinimumini, kui ostjad hindavad sellist tegevust negatiivselt.

Selliste asjaolude tõttu peamised eesmärgid kaugseireandmete analüüsi teostamine on järgmine:

- Võlgade ja võlgnevuste seisu ja dünaamika analüüsimisel tehke kindlaks kasumlikkusele iseloomulikud tunnused.

- Määrake tõhus raamistik ettevõtte võlgade haldamise parandamiseks.

- Vältida võlgade tekkimist tulevikus ja optimeerida suhteid klientidega neile laenu andmise ajal, et tagada stabiilne sissetulek.

Võlg tekib erinevatel põhjustel, seega DZ on salastatud nende tüüpide järgi:

- saadetis on toimunud, kuid täielikku makset pole veel saabunud;

- kaupade (teenuste) eest tasumisega hilinemine pärast tähtaega;

- vekslite nõuete kohta;

- eelarvesse maksete hilinemine;

- võlgnevused töötasude ja muude summade eest töötavale personalile;

- muud.

Selles loendis moodustavad lõviosa võlgade kogumahust ostjate tasumata võlad neile üle antud kaupade eest kolmel esimesel positsioonil. Tarbijatega arvelduste lõppsumma ulatub tavaliselt 80-90%-ni kogumassist.

Autor kaheteistkümnekuuline tagasimakseperiood Võlg jagab võlad veel kahte rühma:

- pikaajaline (üle 12 kuu);

- lühiajaline (kuni 12 kuud).

Kaugseire ja selle arvestuse näitajad

Raamatupidamist kasutavates ettevõtetes on DZ jagada järgmiste artiklite jaoks:

Ajal analüüs selle struktuuri poolest iga kirje puhul on vaja eraldi välja tuua konkreetne vahendite osakaal. Samal ajal peate pöörama tähelepanu tähtaja ületanud võlakohustuste tekkimisele ja kuhjumisele, mis toob kaasa organisatsiooni tegevuse kasumlikkuse halvenemise. Selliste hetkede väljaselgitamine võimaldab edaspidi hoolikamalt hinnata osapoolte maksevõimet, aga ka tihedamalt ja täpsemalt sõlmida tehinguid uute ostjatega.

Kaugjuhtimispuldi murdosad aitab teil pöörata tähelepanu sellele, milline näitaja toob kaasa majandustegevuse halvenemise. Need nõuavad parandusmeetmeid finantsvoogude edasisel juhtimisel.

Tsiviilõiguses nimetatakse võlga omandiõigusteks, mis tagatakse pärast aja möödumist võlgnikult teatud summa raha või kauba (teenuse) saamisega. Sellised võlavarad või finantsid peavad kajastuma raamatupidamises ja maksuaruandluses osana ettevõtte varadest.

Need toimingud reguleeritud järgmised Vene Föderatsiooni normatiivaktid:

- Tsiviilkoodeks.

- 21. novembri 1996. aasta föderaalseadus "Raamatupidamise kohta". nr 129-FZ.

- Maksukood.

- Raamatupidamise ja finantsaruandluse määrused.

- Vene Föderatsiooni valitsuse määrused.

- Haldusõiguserikkumiste seadustik.

- Raamatupidamismäärus “Organisatsiooni tulud” PBU 9/99.

- Raamatupidamismäärus “Korraldamise kulud” PBU 10/99.

Praktikas tuleb sageli ette juhtumeid, kui võlgnikest vastaspooled ei täida oma lepingulisi kohustusi, mistõttu on õigusaktides ette nähtud ka karistused tehingutingimuste rikkumise eest. Nende suhtes kohaldatakse tsiviilvastutust ja nende suhtes kohaldatakse trahve, karistusi, karistusi või kõrgeid intressimäärasid.

Kui te pole veel organisatsiooni registreerinud, siis lihtsaim viis Seda saab teha veebiteenuste abil, mis aitavad teil kõik vajalikud dokumendid tasuta genereerida: Kui teil on juba organisatsioon ja te mõtlete, kuidas raamatupidamist ja aruandlust lihtsustada ja automatiseerida, siis tulevad appi järgmised veebiteenused ja asendab teie ettevõttes täielikult raamatupidaja ning säästab palju raha ja aega. Kõik aruandlused genereeritakse automaatselt, allkirjastatakse elektrooniliselt ja saadetakse automaatselt veebis. See sobib ideaalselt üksikettevõtjatele või LLC-dele, kes kasutavad lihtsustatud maksusüsteemi, UTII, PSN, TS, OSNO.

Kõik toimub mõne klikiga, ilma järjekordade ja stressita. Proovige seda ja olete üllatunud kui lihtsaks see on muutunud!

Kaugseire analüüsimeetodid

Analüüsi tegemiseks on kaks meetodit: pidev ja valikuline.

Millist neist kasutada, sõltub mitmest tegurid:

Millist neist kasutada, sõltub mitmest tegurid:

- võlasummade suurus;

- arveldusdokumentide maht;

- võlgnike arv.

Võlgnevust analüüsides tuuakse välja hulk nii absoluutseid kui suhtelisi näitajaid, mis iseloomustavad ostjate võlakohustuste täitmist. Esiteks määratakse tähtajaks tasumata võlgade absoluutnäitaja. Nende hulka kuuluvad võlad, mille kolmekuuline tähtaeg, mida arvestatakse viimasest tagasimaksepäevast, on juba möödunud.

Oluline väärtus on. See väärtus määratakse valemiga, kus müügitulu (VR) jagamisel keskmise DZ-ga (AD) saadakse soovitud parameeter:

Kodz = VR/DZ.

Valemis võetakse järgnevate maksete eeldatav BP summa summat ja aktsiisi arvesse võtmata.

See koefitsient näitab käivete arvu, mida sellised fondid teataval aruandeperioodil teevad. Enamasti arvestatakse seda kalendriaasta kohta.

Järgmine samm on leida tagasimakse periood jagades aruandeperioodi kalendripäevade arvu (N) käibe suhtega:

Ppdz = N / Kodz.

Võla tagasimaksmise aja määramisel pööratakse tähelepanu selle kestusele: mida pikem see on, seda suurem on vahendite tagastamata jätmise risk. Kui tuvastatakse selle näitaja tõus, saame hinnata toodete (teenuste) vähenemist.

Võla osakaalu määramine käibekapitali kogumahust on vajalik selleks rahalise heaolu määramine ettevõtetele. Seda tüüpi võlg viitab käibevarale ja erinevalt põhivarast muutub see teatud aja möödudes ettevõtte rahanduseks.

Analüüs näitab, kui suur on immobiliseeritud varade osakaal, mille hulka kuuluvad kaugvarad.

Mida suurem on selle protsent, seda tugevam on finantsprotsesside pärssimine.

Erikaal DZ arvutatakse järgmise valemi abil:

UVdz = Dz/Co*100,

kus Co on käibekapitali maht.

On hädavajalik kindlaks teha ja ebatõenäoliselt laekuvate võlgade osa iseloomustavad kõigi saadaolevate nõuete liikide kvaliteeti. Selle näitaja kasvuga saab hinnata ettevõtte likviidsuse pidevat vähenemist, kuna väheneb võime varadest omakorda laenu tagasi maksta.

Ebatõenäoliselt laekuvate võlgade osakaal arvutatakse nende summa jagamisel DZ koguväärtusega:

Uvsd = Ssd/ Odz* 100,

kus Сз – kahtlased võlad.

Ettevõttel tekkinud varjatud vastutus, mis on tekkinud seoses ettemaksetega tarnijatele, selgub arveldusseisu analüüsi ja hindamise käigus.

Näited kaugseire analüüsist

Kõige parem on analüüsida ettevõtte tegevust üldise kaugjuhtimispuldi struktuuri, koostise ja dünaamika osas, kasutades tabelis 1 toodud andmeid.

Tabel 1. Nõuete kogusumma koosseis ja dünaamika

Tabeli parameetritest selgub, et nõuete summa vähenes 2014. aastal võrreldes eelneva aastaga 0,4%. Selle asjaolu põhjustab valmistatud toodete tarbijate võlgade vähenemine. 2015. aastal toimus aga hüpe ülespoole ja selle tulemusena ületas selle summa 2014. aasta näitajat 38,7%. Nagu näha tabelist 1, on suurimad kasvutempo veergu kantud parameetrid seotud 2 positsiooniga: arveldused tarbijatega ja maksukohustused.

Kuna tabelis 1 toodud maksimumväärtus kuulub teiste väiksemate parameetritega võrreldes ostjate ja klientidega arvelduste reale, tuleb seda tüüpi võlgadest täpsemalt aru saada. Selleks koosta tarbijatega arvelduste kohta tabel 2.

Tabel 2. Tarbijatega arvelduste koondtabel

Siin võetakse arvesse maksimumsummasid, millel on valdav mõju üldisele võlastruktuurile. Seetõttu sisaldab tabel 2 ettevõtte 4 vastaspoole andmeid, mis on suurimad võlglased , ja muud organisatsioonid, mis on ühendatud teiste ostjate ja klientide ühiseks liiniks. Kolmel peamisel tarbijal on võlg, mis moodustab üle 10% koguvõlast. Teiste ostjate näitajad erinevad oluliselt ja nende osakaal on ebaoluline, kuid neidki analüüsitakse.

Maksimaalse osakaaluga võlgade kogusummas vastaspoole ettevõtetest on esikohal ettevõte A, mis ulatus 41,6%-ni. Just tema tegevusel on üksuse “ostjad ja kliendid” struktuuris valdav mõju võla kasvule.

Tabel 3. Võla tagasimaksmise tingimused

Koostatud tabelist 3 on näha, et suurem osa laenunõuetest jääb 60-päevase tagasimakseperioodi sisse. Täidetud lahtri parameetrid juhivad tähelepanu ettevõtte B võlgnevuse täpsemale arvestamisele viivise tõttu ja võla suurele osakaalule, ulatudes 44,3%-ni.

Analüüsi edenedes tuleb määrata kaugjuhtimispuldi käibe parameetrid. Need iseloomustavad rahaliste vahendite käivete arvu tehingute ajal. Analüüsitakse ühe pöörde keskmist kestust.

Ettevõtte näitajad on kokku võetud tabelis 4 käive.

Tabel 4. Käive

Tabelisse kogutud näitajatest selgus, et võlafondide käibe kestus on kolme aasta jooksul vähenenud, mis viitab võla tagasimakseaja lühenemisele. See on positiivne trend ettevõtte majandustegevuses, sest see toob kaasa rahaliste vahendite ringlusest vabastamise kiirenemise.

Kõikide tabelis 5 toodud analüütiliste toimingute lõpus viiakse läbi nõuete ja krediitide võrdlus.

Tabel 5. Nõuete ja võlgnevuste võrdlus

Saadud nõuete ja võlgnevuste suhe tabelis ületab “1,00”. Vastuvõetud väärtused kinnitada kaugseire täielik katvusüle võlausaldaja, s.o. Ettevõte saab hõlpsasti oma võlausaldajatele õigeaegselt tasuda ning pole vaja pöörduda muude täiendavate finantseerimisallikate poole. Samas ei ületa koefitsient standardnäitajat “2”, mis näitab käibevara likviidse osa sularahaks ülemineku perioodi aeglustumist.

Ostjate võlgnevuste analüüsi ja arvestuse meetodid

Võlakohustusi, mis organisatsioonil on teiste ettevõtete ja eraisikute ees, nimetatakse võlgnevusteks.

Tagasimakstavad laenumaksed võivad olla järgmised:

- eelarvesse või muudesse vahenditesse;

- töömeeskond;

- toorainet tarnivad ettevõtted;

- organisatsioonid, kellega need on sõlmitud;

- teised võlausaldajad.

See nimekiri võib sisaldada ka võlgnevusi pankade või muude juriidiliste isikute ees neilt saadud lühi- või pikaajaliste laenude eest.

Põhjendamatud arved

Analüüsi käigus on vaja tuvastada põhjendamatute võlgnevuste olemasolu, mis sisaldab:

- tähtaegselt tasumata maksedokumentide tõttu tähtajaks tasumata võlgnevused tarnijatele;

- võlg tarnitud materjalide või osutatud teenuste eest, mis on tekkinud tarnijate maksedokumentide puudumise tõttu.

Kui oled juba otsa saanud aegumistähtaeg Tarnijale võla tasumise küsimuse esitamisel arvatakse see summa krediidivõlga omava organisatsiooni kasumi hulka.

Seda tüüpi võlg võib olla nii sularahas kui ka mitterahalises vormis. Seetõttu sisaldab selle struktuur erinevaid arvutuselemente. Siia kuuluvad väljanõudmata hoiustatud summad, nõuetest tulenevad võlad jne.

Seda tüüpi võlg võib olla nii sularahas kui ka mitterahalises vormis. Seetõttu sisaldab selle struktuur erinevaid arvutuselemente. Siia kuuluvad väljanõudmata hoiustatud summad, nõuetest tulenevad võlad jne.

Nad analüüsivad konkreetse ettevõtte tegevust rahaliste vahendite laekumise ja võlamaksete tasumise aja järgi. Sarnaselt laenulepinguga määratakse käibekordaja, absoluutnäitaja ja võlgnevuste tagasimaksmise periood.

Raamatupidamiseeskirja punkti 78 alusel tuvastatud võlgnevused kuuluvad vastutusele, kui aegumistähtaeg on möödunud. Summa võetakse raamatupidamisbilansist välja pärast inventuuri laekunud näitude alusel. Selle rakendamise tulemuste põhjal koostatakse kirjalik põhjendus, antakse ettevõttele korraldus või muu ettevõtte juhi korraldus registrist kustutamise kohta.

Igal aastal allub laoseisu kontrollimisele kõik arveldused tarnijate, võlgnike ja võlausaldajatega. Need tegevused on vajalikud selleks, et tagada usaldusväärne raamatupidamine ja aruandlus. Kontrollimise tulemuste põhjal annab komisjon tuvastatud aegunud võlgnevuste kohta aruande. Pärast seda võetakse meetmed nende mahakandmiseks.

Ettevõtte äritegevuse analüüsimisel on hädavajalik läbi viia debitoorsete ja võlgnevuste näitajate võrdlus. Positiivne tulemus on see, kui saadud koguvõla näitaja on suurem kui võlausaldaja oma, mis viitab edukale tööle ja tõhusale tootmisjuhtimisele. Sellistel juhtudel saab organisatsioon raha rohkem kui kulutab.

Suur erinevus võib aga viidata ka sellele, et see ettevõte ei suuda talle väljastatud arveid tasuda.

Suur erinevus võib aga viidata ka sellele, et see ettevõte ei suuda talle väljastatud arveid tasuda.

Võrdluseks arvutatakse järgmised võlausaldajate näitajad:

- käibeperiood,

- võlgade tagasimaksmise tähtaeg,

- laenusumma kasvutempo.

Võrdleva analüüsi parimaks võimaluseks peetakse seda, kui võlgnevuste ja võlgnevuste käibesuhted ei ületa teineteist oluliselt. See tagab ettevõtte stabiilse kasumlikkuse ja jätkusuutliku tootmise.

Nõuete analüüsi näide on toodud järgmisel veebiseminaril:

Nõuete ja võlgnevuste võrdleval analüüsil on indikatiivne võlgnevuste ja võlgnevuste suhet iseloomustav spetsiaalne koefitsient. See arvutatakse võlgnevuste ja debitoorsete arvete saldo suhtena uuritava perioodi alguses ja lõpus ning näitab, kui suur osa asutuse kohustustest on võimalik tagasi maksta, kui asutuse debitoorsetele arvetele suunatud vahendid laekuvad.

Veebikalkulaator trahvide arvutamiseks

Viivis on viivis, mida hooletu vastaspool on kohustatud tasuma võla hilinemise eest.Viivis määratakse protsendina tasumata summast iga viivitatud päeva eest.

Trahvi suuruse määravad pooled ise lepingu allkirjastamisel. Näiteks trahv 0,1% vastab 36,5% aastas. Viivise osaliste tagasimaksete korral arvestatakse viivist iga viivise eest eraldi, võttes arvesse iga makse puhul viivispäevade arvu.

Kaubanduskrediidi tähtaja ja summa arvutamine

Mis sunnib ettevõtet oma vastaspartneritele kaubanduslaene andma? Konkurents sunnib paljusid ettevõtteid üha enam pakkuma oma klientidele edasilükatud maksete müüki. Ja kui tarnitud kaupade või teenuste eest tasumise edasilükkamise eesmärk on müügimahtude suurendamine, siis selle “mündi” teine pool on ebatõenäoliselt laekuvate võlgade mahu suurenemine.Seetõttu on vaja realistlikult hinnata kõiki eeliseid ja kaotusi, arvestada konkurentide positsioonidega ja töötada selles küsimuses välja võimalikult paindlik poliitika.

Võlgnikult laekuvad vahendid on tootmisettevõtete üks peamisi sissetulekuallikaid.

Ebastabiilses turumajanduses suureneb klientide arvete mittemaksmise või hilinemise risk, mis toob kaasa nõuete tekkimise. Debitoorsete võlgnevuste ilmnemine toob kaasa sularahapuuduse, suurendab organisatsiooni vajadust käibevara järele jooksvate tegevuste finantseerimiseks ning halvendab finantsseisundit.

Debitoorsete arvete käibe arvutamine

Finantsanalüüsi õpikutest laekuvate arvete käibe arvutamise valemil on puudujääke ja praktikas teevad rahastajad selle rakendamisel vigu. Pakume kohandatud arvutusmetoodikat. RTD – nõuete käibeperiood päevades; DZn ja DZk – selle suurus vastavalt perioodi alguses ja lõpus rublades; B – tulu rublades; CD – päevade arv perioodis.Kavalad numbrid: miks KPI arvutamiseks ei piisa “plaani” ja “fakti” teadmisest

Oleg, hea päev. Otsustasin aruteluga liituda.1. Hea artikkel tänu spetsiifika kasutamisele mudeli kirjelduses.Selgub, mida nad oma arvutustega öelda tahtsid.2.

Ma arvan, et teie mõiste "baas" on hea punkt töötaja efektiivsuse arvutamise piiramiseks ja selgitamiseks.

Nagu ma aru saan, on arvutusvalemite spetsiifika ja baas ise konkreetse ettevõtte juhtide endi asi.3.

Raamatupidamisstandardite kohaselt on debitoorsed arved defineeritud kui summad, mis ettevõttele või muule isikule võlgnevad klientidelt või muudelt võlgnikelt. Levinuim nõuete liik on ostjate ja klientide võlgnevused neile tarnitud kaupade, materjalide, teenuste, tehtud ja õigeaegselt tasumata tööde eest; organisatsiooni poolt oma töötajatele väljastatud laenude võla ületamine sel eesmärgil saadud laenudest.

Planeerimis- ja majandusosakond

«Arvutuse viimasest lõigust tuleneb, et on olemas piirmäär, mille juures ei ole 300 000 suuruse võlgnevusega juhil üldse tulus võla kogusummat (1 300 000) maksevõimeliste klientide arvelt vähendada, kunasel juhul selle koefitsient väheneb!

pigem on tal tulusam mitte võtta maksejõulistelt klientidelt raha. Siis selline motivatsioon ei ole tööandja kasuks. PDZ peab tingimata osalema motiveerimises!

Otsin vastust, millega seda arvutuses siduda? Tatjana Vastus: Tsiteerin kõnealust lõiku: "Laske välja 1 300 000 rubla.

Nõuete ja võlgnevuste analüüs

Saadaolevate arvete taseme määravad paljud tegurid:- kohaldanud nende toodete puhul sularahata maksete vorme

- toote tüüp, mille eest tasutakse

- turu küllastusaste seda tüüpi toodetega

- turuvõimsus

need. selle suuruse muutus analüüsitud perioodi jooksul; kaaluge selle koostist.

Sellel lehel on välja toodud ettevõtte erinevate ametnike poolt ühtse kontrolli- ja nõuete sissenõudmise protsessi raames teostatavate tegevuste määratlemise regulatsioonide ülesehitus.

Nimetatud dokument on ettevõtte nõuete haldussüsteemi element.

Nõuete (edaspidi nõuded) kontrolli ja tähtaja ületanud nõuete sissenõudmise eeskirjad (edaspidi PD)

1. Eeskirja eesmärk.

Käesolev määrus on mõeldud:

- Tähtaja ületanud nõuete (edaspidi OR) tekkimise süsteemne ennetamine, lootusetute ja krooniliste nõuete tekkimise vältimine.

- Keskmise viivitusaja vähendamine ja reservide keskmise mahu vähendamine.

- Suurima lubatud piirnormi suuruse säilitamine planeeritud ja normväärtuste piires.

2. Käesoleva eeskirja kohaldamisala.

2.1 Käesolevad eeskirjad kehtivad kõikidele edasilükatud maksetega töötavatele klientidele ja kõikidele DZ ja PD esinemisjuhtudele, sõltumata klientide kategooriatest, välja arvatud juhud, mille puhul on olemas juhtkonna kirjalik korraldus nende täielikuks või osaliseks väljaarvamiseks. käesolevate määruste kohaldamist.

2.2 Tingimused jõustuvad hetkest, mil kliendil tekib organisatsiooni ees kohustus (st alates hetkest, kui ta saab esimese edasilükatud kaubasaadetise).

3. Klientide klassifikatsioon (staatused) ja neid iseloomustavad tunnused.

Arveldus- ja maksedistsipliini alusel määratakse võlgade tagasimaksmisel kõigile organisatsiooni klientidele 4 põhikategooriat või staatust:

3.1 Usaldusväärsed maksjad- kliendid, kes üheaastase makse edasilükkamise korral ei ole kunagi oma võla tagasimaksmisega hilinenud või on viivitanud kuni 2 korda kuni 1 nädala jooksul, koos eelhoiatusega viivitusest ja tingimuste kokkuleppimisest võlgade ümberstruktureerimisest.

3.2 Ebakindla usaldusväärsusega kliendid- kliendid, kelle kohta puudub PD interaktsiooni statistika eelmise aasta jooksul või kliendid, kelle maksestatistika on ebastabiilne. See tähendab, et kuni 50% juhtudest esineb teatud ajavahemikke (1–2 nädalat) viivitus koos hoiatustega või ilma, samas kui võlgade ümberkujundamiseks on alati nõusolek.

3.3 Kuriteoohus kliendid- kliendid, kes lubasid üheaastase perioodi jooksul:

- ühekordsed viivitused perioodide eest, mis on pikemad kui 1 kuu;

- rohkem kui 1 (üks) viivitus kuus rohkem kui 2 nädala jooksul, enamasti ilma hoiatuseta;

- hilinemine kuni 1 kuu rohkem kui 50% juhtudest;

- kontaktide vältimine ja vastuseisu tema pakutud võlgade ümberstruktureerimise tingimustele.

3.4 Mittemaksvad kliendid- kliendid:

- need, kellel oli viimase aasta jooksul suhtlemist rohkem kui 1 (üks) võla tasumisega viivitus üle 2 nädala, ilma hoiatuseta protestisid kavandatud võlgade ümberkujundamise tingimuste vastu ja lubasid kontaktidest kõrvalehoidmist;

- kellega kohtumenetlus on juba toimunud;

- kelle aadressile on nõudekirjad juba saadetud.

4. Algkategooriate (staatuste) määramine klientidele.

4.1 Esialgsed kategooriad (staatused) määratakse klientidele kalendriaasta alguses, lähtudes nendega suhtlemise ajaloost ja statistikast õigeaegselt/õigeaegselt tasutud võlgnevuste kohta ettevõtte ees, arvestades punktis 3 toodud kriteeriume.

4.2 Kliendikategooriate määramise teostavad ühiselt müügiosakonna juhataja (ROD) ja finantskontrolli talituse (RSFC) juht, seejärel kinnitab selle ettevõtte kommertsdirektor (CD).

4.3 Sõltuvalt kliendile määratud staatusest (kategooriast) kehtestatakse tema jaoks automaatselt järgmised organisatsiooni poolt pakutavate kaupade tarnimise/tasumise tingimused:

| № | Kliendi staatus | Koostöö algtingimused |

| 1. | Usaldusväärsed maksjad | |

| 2. | Ebakindla usaldusväärsusega | Saadetise limiit:__;allahindlus:__;makse edasilükkamise kestus:__. |

| 3. | Kliente ähvardas hilinenud makse (maksmata jätmine) | Saadetise limiit:__;allahindlus:__;makse edasilükkamise kestus:__. |

| 4. | Mittemaksvad kliendid | Saadetise limiit:__;allahindlus:__;makse edasilükkamise kestus:__. |

4.4 Aja jooksul võib olenevalt maksete ja viivituste statistikast muutuda kliendi kategooria nii üles- kui allapoole ning koos sellega muutuvad ka sellele kliendile kehtestatud tarnetingimused.

4.5 Maksestatistika ja klientide krediidiajaloo muutuste jälgimist teostavad ühiselt müügiosakonna juhataja (ROD) ja finantskontrolliteenistuse (RSFC) juht.

4.6 Kliendi staatuste (kategooriate) ülevaatamine (kinnitamine või muutmine) toimub 3-kuulise suhtluse tulemuste põhjal, samuti müügiosakonna juhataja (ROD) ja finantskontrolliteenistuse (RSFC) juhi poolt.

5. Proaktiivsed tegevused.

5.1 Peamised töödokumendid kaugnõuete/nõuete dünaamika jälgimiseks on: 1C aruanne vastaspoolte nõuete kohta, marsruudileht ja maksete ajalugu.

5.2 Seoses uute klientidega (kliendid, kelle kohta pole statistikat, sest nendega pole varem tööd tehtud) peavad müügiesindajad (TR-d) nende maksevõimest piisavaks mõistmiseks koguma vähemalt teavet. omaniku, juhi ja Otsustaja isikuandmete kohta, mille kohta tehakse märge kliendi kaardile.

5.3 Samuti on TP tõrgeteta kohustatud kaardile sisestama müügipunkti staatuse, kaupade saadavuse, asukoha, kaubamärgi esinduse, hinnatase ja laoseisu (ohutu saadetise limiidi määramiseks).

5.4 Tingimuste valimiseks ja Lepingu sõlmimiseks peab müügiesindaja omama järgmist dokumentide paketti:

- Juriidilise isiku riikliku registreerimise tunnistuse kinnitatud koopia.

- Juriidilise registreerimistunnistuse kinnitatud koopia. maksuhalduri juures olevad isikud.

- Ühtsesse riiklikku juriidiliste isikute registrisse kandmise tunnistuse kinnitatud koopia.

- Väljavõte juriidiliste isikute ühtsest riiklikust registrist hiljemalt 30 päeva jooksul.

- Põhikirja tõestatud koopia (teave põhikapitali suuruse, ettevõtte või eraettevõtte asukoha, pädevuse ja direktori ametisse nimetamise tingimuste kohta).

- Ettevõtte juhi ametisse nimetamise protokolli või otsuse kinnitatud ärakiri.

- Kiri edasilükkamislepingu sõlmimiseks.

- Ettevõtte andmed ja isiklikud kontaktandmed ettevõtte tippametnike (direktor, pearaamatupidaja, kaupmees, ostuspetsialist) kohta, näidates ära töö-, kodu- ja isiklikud mobiiltelefonid.

Vähemalt ühe ülaltoodud punkti puudumisel teeb Lepingu sõlmimise otsuse peadirektor isiklikult.

5.5 Varem laenumaksete tagasimaksmisega hilinenud klientidele rakendavad müügiosakonna (SD) töötajad maksetähtpäevast ettehoiatust, kuid olenevalt kliendile määratud kategooriast (vt käesolevate reeglite p 4) , peaks meeldetuletuse intensiivsus olema erinev.

| Kategooria (kliendi staatus) | Meeldetuletuse intensiivsus |

| Usaldusväärsed kliendid | Meeldetuletuse võib üldse välja jätta või piisab ühekordsest meeldetuletusest 1-2 päeva enne maksetähtaega. |

| Täpsustamata kliendid | 2 meeldetuletust 4 ja 2 päeva enne maksetähtaega. |

| Ähvardatud kliendid | Vähemalt 3 meeldetuletust 7, 4, 1 päeva enne maksetähtaega. |

| Makserikkujatele | Edasilükatud makse ei ole saadaval |

5.6 Hoiatuskõned tehakse TP poolt plaanipäraselt igal reedel klientidele, kellel on Lepingu järgi maksetähtaeg järgmisel nädalal.

6. Kaugseire ja kriitilise seire dünaamika jälgimine

6.1 Teostab müügiesindaja.

6.1.1 Suhtlemine kliendiga maksetähtpäevale eelneva visiidi ajal: Tasumisele eelneva külastuse ajal tuletab TP pärast visiidi põhieesmärkide täitmist otsustajale (edaspidi otsustaja) meelde Kliendi eelseisva makse tähtaja kohta, märkides ära kuupäeva, numbri, maksearve summa, makseviisi. Seejärel kontrollitakse seda punkti 5.1 alusel Kliendi andmetega.

6.1.2. TP analüüsib Kliendi käitumist seoses võlaga.

Valikud:

| a. | Kliendi käitumine ja müügikoha seisukord ei tekita kahtlust õigeaegses tasumises. | Määrab kontakti kellaaja ja kuupäeva (marsruudilehe alusel). Täname klienti tema konstruktiivse lähenemise eest ja jätab hüvasti. |

| b. | Kliendi käitumine ja müügikoha seisukord tekitavad kahtlusi õigeaegses tasumises. |

Määrab kontakti kellaaja ja kuupäeva (marsruudilehe alusel). Täname Klienti mõistmise eest, et õigeaegne tasumine on töösuhte oluline element, jätab Kliendiga hüvasti. Teeb marsruudilehele märke vajaduse kohta ettemaksu tasumist Kliendile meelde tuletada. Vajadusel palub eesmärgi saavutamisel abi juhendajalt (edaspidi SV). |

| c. | Kliendi käitumine ja müügikoha seisund viitavad kõrgele rahaliste vahendite kadumise riskile (edaspidi DS). | Teatab hetkeolukorrast koheselt vahetule juhile. Koordineerib edasisi tegevusi vahetu juhiga ja järgib tema juhiseid. |

6.1.3 Suhtlemine maksepäeval:

- Pärast tervitamist ja positiivse kontakti loomist otsustajaga märgib ta suhtluse ühe eesmärgina jooksva arve eest tasumise (näidates kuupäeva, numbri, summa).

- Variandid olukorrad:

| a. |

Tarne eest tasub klient |

Salvestab raha laekumise ja ülekandmise. Tänab Klienti kohustuste õigeaegse täitmise eest (sularahata maksete korral täpsustab maksekorralduse kuupäeva, numbri, summa). Liigub edasi külastuse järgmise eesmärgi juurde. |

| b. | Klient soovib täiendavat viivitust |

1. Selgitab:

2. Analüüsib Kliendi käitumist seoses võlaga. |

| a1 | Krediidiajalugu on väljaspool kahtlust (usaldusväärne maksja), Kliendi käitumine, müügikoha seisukord ei tekita kahtlusi lepingute täitmises |

Lepib kokku kontakteerumise aja ja kuupäeva (käesolevast hetkest mitte rohkem kui viis päeva, vahetu juhiga lepitakse kokku periood üle 5 päeva), summa ja arve numbri. avaldab lootust, et kokkulepped täidetakse õigeaegselt. Teeb marsruudilehele vastava märke ja jätkab külastuse järgmise etapiga. |

| b1 | Müügikohal on uus või krediidiajalugu, Kliendi käitumine, müügikoha seisukord tekitab kahtlusi õigeaegses tasumises (ebakindla usaldusväärsusega klient ja hilinemise oht). |

Määrab kontakti kellaaja ja kuupäeva, summa ja arve numbri (käesolevast hetkest mitte rohkem kui kolm päeva, vahetu juhiga lepitakse kokku üle kolmepäevane periood). Kui klient:

|

| c1 | Kliendi käitumine ja müügikoha olek viitavad suurele riskile DS-i kaotamiseks (olenemata kliendi staatusest). | Koheselt (müügikohas) teavitab hetkeolukorrast vahetut juhendajat. Koordineerib edasisi tegevusi vahetu juhiga ja järgib seejärel tema juhiseid. |

6.2 Teostab juhendaja.

(Töödokumendid: 1C aruanne töövõtjate võlgade kohta, iganädalane tööplaan, kontrollnimekiri, marsruudilehed jne)

- Jälgib isiklikult maksete hilinemist üle 5 päeva alates lepingujärgsest tasumise päevast üle 10-päevase hilinemise korral esitab NOP-le märgukirja koos tehtud tööde aktiga ja taotlusega edasiseks sissenõudmiseks; rikkuja.

- Töönädala lõpus analüüsib olukorda alluvate tähtaja ületanud nõuetega, kavandab (koos tegevuskavasse lisamisega) meetmeid hilinenud maksete kõrvaldamiseks järgmisel kujul:

- individuaalne või grupitöö müügiesindajaga kontoris. Sealhulgas müügiesindaja saatmine koolitusgruppi teemal: “Läbirääkimised võlgniku kliendiga”;

- individuaalne töö müügiesindajaga territooriumil;

- telefonikõne või isiklik visiit võlgniku Kliendi juurde;

- kooskõlastatud suhtlus SFK töötajaga.

6.3 Teostab müügiosakonna juhataja

(Töödokumendid: 1C aruanne osapooltele saadaolevate arvete kohta, järelevaatajate nädalaplaanid, nädala tööplaanid, kuu tegevusplaan.)

1. Isiklikult kontrollib ja osaleb üle 10 päeva kestvate hilinenud maksete sissenõudmise protsessis alates lepingujärgse makse kuupäevast.

2. Kontrollib müügiosakonna juhendajate (edaspidi OP) iganädalast tööplaani, et näha, kas plaanis on võla vähendamise ja võlgnikest klientidega töötamise meetmeid.

2.1. Jälgib igapäevastes aruannetes (kontrollnimekirjas) TP ja SV tegevust maksete hilinemise olukorras, sh treeningeesmärkide olemasolu.

3. Osakonna töö monitooringu tulemuste põhjal teeb NOP 10.-15. päeval otsuse:

- SV-le lisaaja andmine maksimaalse toetuse kogumiseks;

- rahaliste vahendite tingimusteta tagasinõudmine. Sel juhul koostatakse vahetule juhile märgukiri PD tagastamiseks võetud meetmete kohta.

4. Kavandab ja kajastab rakenduskavas meetmeid maksete hilinemise osakaalu vähendamiseks rakenduskavas.

5. Määrab perioodi tööanalüüsi alusel kindlaks kuuks planeeritud maksete hilinemise protsendi ja kinnitab selle direktori poolt.

6.4 OÜ direktor

(Töödokumendid: 1C aruanne vastaspoolte vastu saadaolevate arvete kohta, järelevaatajate marsruudilehed, müügiosakonna juhi (HOP) kuu tegevusplaan, isiklik tegevusplaan.)

1. Kontrollib isiklikult üle 15 tööpäevaste hilinenud maksete tagastamise protsessi alates lepingujärgse makse kuupäevast.

1.1 10 kalendripäeva jooksul alates punktis 1 nimetatud tähtaja kuupäevast. otsustab:

- NOP-ile lisaaja andmine maksimaalse toetuse kogumiseks;

- konkreetse PP olukorra ülesande lisamine SFK töötaja plaani;

- võlgade ümberkujundamine (kauba osaline tagastamine, kompenseerimine muu kaubaga, täiendav ajatamine koos trahvide tasumisega);

- kliendi usaldusväärsuse staatuse muutus ja sellele järgnev kaubandustingimuste muutus programmis 1C;

- rahaliste vahendite tingimusteta kogumine;

- PD ülekandmine pöördumatusse PD andmebaasi.

2. Jälgib NOP tegevuskavas debitoorse võlgnevuse (RA) vähendamise meetmete olemasolu ja tööd Kliendi kui võlgnikuga.

3. Kinnitab rakenduskava järgmise kuu aktsepteeritava kavandatud viivituste protsendi.

6.5 Õigusosakond

- OP, SFK taotluse või LLC direktori juhiste alusel:

- koostab nõudeid vastaspoolte ja võlgnike vastu;

- korraldab tööd maksimaalse toetuse kogumiseks vastavalt Vene Föderatsiooni kehtivatele õigusaktidele ja ettevõtte sisestandardite nõuetele;

- peab PDZ-ga töötamise arvestust võrguskeemil.

7. Viivituskulud ja võlgade ümberkujundamise tingimused

7.1 OÜ juhtkonna otsusega on enne hagiavalduse ametlikku esitamist kohtule lubatud viivitus kuni 3 kalendrinädalat (või 15 pangapäeva) alates viivitamise kuupäevast. Teisisõnu, pärast 4 kalendrinädalat või 20 pangapäeva tuleb tasuda viivis, vastu võtta võlgade ümberkujundamise programm või klient viia Lõuna-Osseetiasse ja SFK-sse, et tagada PDZ sissenõudmise nõudemenetlus. .

7.2 Antud ajavahemik on ressursiks müügiesindajate, juhendajate ja müügiosakonna juhataja tööks, et mõlema poole huvides küsimus kohtueelselt lahendada ja viivisvõlgade ümberkujundamises kokku leppida.

7.3 Laenu tagasimaksmisega viivitamine on tegelikult kaubalaenamine kohustusi mittetäitvale kliendile, mistõttu on kliendi poolt laenu tagasimaksetingimuste muutmisel õiglane ka tasumata summa maksetingimusi muuta.

7.4 Kui klient on nõus viivisvõlgnevuse ümberkujundamisega, sõlmitakse kliendiga täiendav leping kehtivale Lepingule, mille kohaselt kehtib alljärgnev tabel:

|

Tähtaeg (kuud-nädalad) |

1. kuu | 2. kuu | ||||||

| 1 nädal | 2 nädalat | 3 nädalat | 4 nädalat | 1 nädal | 2 nädalat | 3 nädalat | 4 nädalat | |

|

Hiline hind (% summast) |

1.5 | 3 | 4.5 | 6 | 2 | 4 | 6 | 8 |

7.5 Samas kuulub seda klienti haldava müügiesindaja pädevusse ka võimalus välistada hilinenud maksete eest tasumine 1. viivitusnädala jooksul (kui DZ täielik tagasimaksmine toimub selle nädala jooksul).

7.6 Teise nädala hilinenud maksete välistamise võimalus (müügiesindaja juhtivkliendi suulisel nõudmisel ja selle perioodi makse täielikul tagasimaksmisel) on müügiosakonna juhataja pädevuses.

7.7 Muud soodustuste ja erandite tegemise otsused on OÜ direktori pädevuses.

7.8 Tabelis näidatud võlgnevuste osalise tagasimaksmise korral kliendi poolt (käesolevate reeglite punkt 7.4) võetakse määr PDZ tasumata jäägilt.

8. Täitemeetmed makse hilinemise korral

Kui graafikujärgset makset määratud päeval ei laeku ja võlgnik ei ole hoiatanud, tehakse järgmised toimingud:

| № | Tegevus | Tegevuse eesmärk | Teostaja |

| 1. | Võtke ühendust võlgnikuga, teavitage lepingujärgsest tasumata jätmisest ja võlgnevuste tekkimisest, selgitage välja tasumata jätmise põhjus ja võlgnevuse tegelik tagasimakseaeg. | Teavita klienti tema maksedistsipliini rikkumisest. Selgitage viivituse asjaolusid ja hinnake kliendi käitumist. | Müügiesindaja |

| 2. | Kliendi näidatud PDZ tagasimaksetingimuste alusel: teavitage klienti kavandatavatest ümberstruktureerimistingimustest ja nõudke temalt garantiikirja, milles on märgitud PDZ tagasimakse tähtaeg ja kohustus hüvitada makse hilinenud maksete eest. Leppige kokku kohtumise ja dokumentide vahetamise kuupäev. | Müügilepingu ümberstruktureerimise tingimuste kokkuleppimine kliendiga, algselt sätestatud tarnetingimuste muutmine, ümberkorraldusprotsessi käivitamine. | Müügiesindaja |

| 3. | Koostada lepitusakt, tarnelepingu muudatused/täiendused (koos ümberkorraldustingimustega). Kohtuge kliendiga ja vormistage ümberkorraldamise tingimused. | Kliendilt kirjaliku makse edasilükkamise taotluse saamine, milles on märgitud uus maksetähtaeg ja garantiid mitte ainult põhikulu, vaid ka makse hilinenud maksete hüvitamiseks. | Müügiesindaja, järelevaataja |

| 4. | Kui klient väldib kontakti, peidab end, keeldub selgitusi andmast või PDZ tagasimaksmiseks mõistlikke tähtaegu näitamast, samuti keeldub PDZ ümberkorraldamise tingimusi arutamast, toimetatakse kliendi aadressile alljärgnev (isiklikult allkirja vastu või väärtuslik kiri koos teatega):

Kui määratud päeval täit või osalist makset ei laeku ja klient ikka dialoogi ei astu, siis nõue menetletakse ning nõudekirja kliendile üleandmise päevast saab 30-päevase perioodi algus. kehtivate õigusaktidega kehtestatud küsimuse kohtueelseks lahendamiseks. |

Kliendile mõõdetud surve avaldamine, et sundida teda alustama dialoogi varalise kohustuse ümberstruktureerimise või selle tagasimaksmise üle. |

Müügiesindaja, juhendaja, NOP, SB, Advokaat |

| 5. | Kui klient maksab osa TDS-ist tagasi, kuid siiski ei astu dialoogi, korrake sammu 3 või samme 3, 4, võttes arvesse TDS-i järelejäänud tasumata summat. | Kliendile korduva doseeritud surve avaldamine, et sundida teda alustama dialoogi võlgnevuse ümberstruktureerimise või selle tagasimaksmise üle. | Müügiesindaja. |

| 6. |

Kui klient võtab ühendust, osaleb dialoogis, nõustub ümberkorraldamise tingimustega, kuid ei täida neid hoiatusega ja palub uuesti edasilükkamist, saab talle sellise edasilükkamise anda:

|

Soodustada kliendi kohusetundlikku lähenemist lepingutingimustele, dialoogirežiimi probleemide lahendamiseks ja valmisolekut restruktureerimise tingimustega nõustuda. |

müügiosakonna juhataja, LLC direktor |

| 7. | Olukorra lahendamine kohtueelses korras (kokkulepe) ja kohtus. | Liikluseeskirjade ja vastavate karistuste kohustuslik kogumine. |

Advokaat, SFK, LLC direktor. |

Tutvumisleht

Debitoorsete võlgade analüüsis osutuvad mõned esmapilgul keerulised ülesanded sageli lihtsaks. Peate lihtsalt mõistma nende olemust ja kasutama nende lahendamiseks Excelit. Õpime üldnimekirjast välja selgitama need kliendid, kelle võlasumma on suurem kui kohtukulud.

Viivispäevade arvu arvutamine

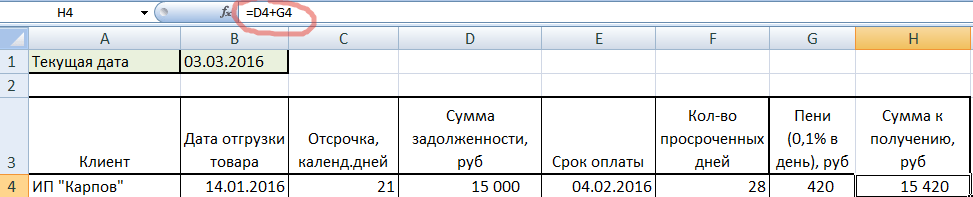

Ajatatud maksetega töötavas ettevõttes võib tekkida olukord, kus on vaja tuvastada võlgnevused kliendid. See tähendab, et näiteks kaup saadetakse teele 1. kuupäeval ja ostjale antakse 2-nädalane viivitus. Need. ta peab tasuma 15. kuupäevaks. Põhimõtte mõistmiseks loome Excelis saadaolevate arvete aruande.

Lahtrisse B2 kirjutatakse praegune kuupäev mitte numbritega, vaid valemiga, nii et dokumendi avamisel sisestatakse alati kehtiv kuupäev. Veerg kauba saatmise kuupäevadega esitatakse vormingus KUUPÄEV ja võlasummad finantsvormingus.

Debitoorsete arvete viivispäevade arvu arvutamiseks peate lahutama jooksva kuupäeva tegelikust kuupäevast, mil makse oleks pidanud tegema. Lisame veel ühe veeru, kuhu kirjutame lihtsa valemi: lisage tarnekuupäevale edasilükkamise päevade arv. Ja pikendage valemit tabeli lõpuni.

Nõuete järgi selgus, et näiteks IP “Karpov” oleks pidanud võla tasuma 4. veebruaril ja täna on 3. märts. Kuid üksikettevõtjal “Strigunova” on veel 6 päeva tasuda, sest... selle tähtaeg on 9. märts.

Loendame nüüd üle tähtaja ületanud päevade arvu, unustamata muuta uue veeru lahtrite vormingut numbriliseks.

Need. praegusest kuupäevast lahutasime maksekuupäeva ja saime maksetähtaega ületanud päevade arvu. Pange tähele, et lahter B1 on absoluutne (suletud märkidesse $), nii et see jääb valemi kaudu lohistades samaks. Muide, saime kaks negatiivset väärtust. See tähendab, et IP “Strigunova” ja IP “Malyshev” on veel vastavalt 6 ja 2 päeva maksete tegemiseks.

Trahvide arvutamine viivitatud aja eest

Klientide viivitused ei tohiks jääda karistamata. Seetõttu võtame viivist 0,1% iga viivitatud päeva eest. Korrutame 0,1% võlasumma ja viivispäevade arvuga.

Peidame praegu kaks võlgadeta klienti, mis on punasega esile tõstetud. Kuid me ei eemalda seda nimekirjast, nii et kui avate sama dokumendi nädal hiljem, arvutatakse võlg automaatselt. Valige mõlemad read, paremklõpsake ja valige HIDE.

Katkestatud ridade jada tuletab meile meelde, et meil on veel kaks klienti.

Refinantseerimismäära arvutamine arvelduspäeval

Teine võimalus võlasummalt intressi arvutamiseks sõltub arvelduspäeva refinantseerimismäärast. Oletame, et see on 10%. Korrutame intressimäära viivispäevade arvuga ja võlasumma jagatud 365-ga.

Näeme, et trahvid selle arvestusega osutusid väiksemaks kui 0,1% lisamisega iga viivitatud päeva eest. Seetõttu teeme järelduse, milline intressi arvutamise meetod on kasulikum lepingus märkida.

Kuidas tuvastada hoolimatuid kliente

Peamine asi jääb: soovitud klientide tuvastamine. Esiteks liidame kokku võlg ja kogunenud trahvid 0,1%.

Oletame, et õigusabikulud on 5000 rubla kliendi kohta. Arvutame alla summa, mille saame pärast kohtusse hagi esitamist nende vastu, kellel on võlg üle 5000. Selleks vajame funktsiooni SUMIF.

Esimene argument: vahemik, millest kriteeriumi otsitakse. Teiseks: tegelik kriteerium (>5000). Kolmandaks: summeerimisvahemik (see langeb kokku esimesega). Ja ärge unustage lahutada peidetud Strigunova ja Malyshev (H12 ja H13). Saame 73984 rubla.

Kiireks kindlaksmääramiseks, kelle suhtes kohtusse kaevata, saate kasutada funktsiooni IF. Kirjutame selle uude veergu.

Valemit saab lugeda nii: kui võla kogusumma ületab 5000 rubla (H4>5000), siis anname selle kohtusse. Vastasel juhul väljastame tühiku. Seega oleme tuvastanud kliendid, kelle võlasumma ületab õigusabikulusid.

- Tere pärastlõunast! Teie makse saabus täna, kuid me pole raha näinud.

- Ja mida?! Täna on alles maksepäev. Paneme selle järgmisel nädalal tasumisele. Tõenäolisem…

Nii on see Venemaal - väga sageli määrab maksekuupäeva volitatud isik või hetkeolukord, mitte lepingutingimused. Praeguses majandusolukorras ei ole maksedistsipliin kindlasti paranenud. Ma ei ütle, miks on oluline käibekapitali likviidsus - ja ilma rahastajateta saate kõverdada palju ilmselgeid sõrmi.

Tehnika, mida allpool kirjeldan, on universaalne ja hõlpsasti kasutatav, nagu skript. Koosneb 2 põhiplokist: juhtimisalgoritm Ja vastuväidetega tegelemise taktika. Alustame algoritmiga:

Tähtajaks tasumata võlgade (APR) jälgimise algoritmi 8 etappi:

- Helista 2-3 päeva ette ja anna eelseisvast maksest teada. Vastutav – juht;

- Tasumise päeval - makse fakti selgitus. Vastutav – juht;

- Makse puudumine ja/või 2-3 päeva hilinemine. Selgitada välja planeeritud makse kuupäev, kohustuse täitmise olulisuse rõhutamine, kontroll. Vastutav - juht;

- Hilinemine üle 5-7 päeva / Ostja teade maksetähtaja olulisest pikenemisest / kokkulepitud maksetähtaja rikkumisest. Põhjuste väljaselgitamine, maksete osas otsustaja poole pöördumine, tasumise vajaduse argumenteerimine. Kui tingimuslikult järgmisel päeval tasumist ei toimu, on vaja Ostjalt saada garantiikiri koos kokkulepitud maksegraafikuga (templiga). Vastutajad: juht, juhendaja (kontroll);

- Maksegraafiku laekumata hilinemine üle 7 päeva / maksegraafiku rikkumine. Lepingutingimuste rikkumise teatise saatmine, märkides ära tasumisega seotud arvu ja punktid. Vastutajad: juht, juhendaja, jurist (teatise täitmine);

- Viivis üle 12 päeva. Vahekohtueelse nõude vormistamiseks vajalike dokumentide kogumine. Vastutav - juht;

- Viivis üle 14 päeva. Pretensiooni koostamine ja saatmine posti teel koos väljastusteatega, e-posti teel. Otsige arvelduslahendust ostja otsustajaga. Teatis direktorilt (com/finance/sales). Vastutajad: jurist, juhataja;

- Viivis rohkem kui 28 päeva. Juriidilised formaalsused on täidetud. Kui teie juhtkond otsustab, võite kohtusse kaevata.

Kui perioodid on joonistatud diagrammile ja allkirjastatud, on see palju paremini loetav. Kui ei saa hakkama, siis kirjuta PM, saadan :)

Muidugi võib ajastus erineda, kuid üle 1 kuu pikkune hilinemine on täiesti kahtlane. On oht hiljem avastada pankrotiteel ettevõte või Dagestanis registreeritud uued omanikud. Oluline on õppida, kuidas saada tõelisi vastuseid ja mitte langeda järgmiste kõnemoodulite alla:

"Panime teile makse maksma"– kui korratakse 2 või enam korda, taotlege maksekorraldust, vastasel juhul rakendage algoritmi;

"Ma esitasin teile makse, palun oodake"- on võimalik järjekindlusega ületada või nõuda juurdepääsu maksete otsustajale;

"Meil on üür, maksud, palgad, laenumaksed"- ära unusta, et sinu tööandja on identses olukorras ja ära anna alla;

"Teie käive on kehv, küsite raha enne müüki"- ei nõustu, otsi lahendusi järgmiste tarnete koguse vähendamiseks, sortimendi likviidsemaks muutmiseks (ABC analüüs) või kampaaniate läbiviimiseks. Te ei võtnud neid lepingulisi kohustusi täitma;

"Raha pole, sest pole kaubandust"— on oluline mõista oma toodetega seotud olukorda. Sageli kasutatakse ühe tarnija realiseeritud vahendeid teise, vähem likviidse tarnija toodete tarnimise eest tasumiseks. Ja kui sel juhul on teie tooted vedelad, on see võimendus. Viimase abinõuna on lihtsam osa või kõik tooted ära viia. Ja mõnikord selgub, et toode on juba müüdud! Kus on raha, Zin?!

Ostja maksab alati kiiremini ja rohkem neile, kes (1) on talle olulised ja (2) kes saavutavad selle teistest aktiivsemalt. Loodan, et strateegilise tähtsuse osas olete oma tähtsust juba näidanud ja tõestanud. Seetõttu töötame teise kallal – see ei ole kerjamine, vaid nõue oma osa tehingust alles jätta, ärge unustage.

Milline on parim võlgnevuste käsitlemise taktika? Humoorikate nimedega variante on mitu.

6 taktikat maksetähtaja ületanud võlgnevuste (VÕI) vastuväidete käsitlemiseks:

- “Hea juba” – tootelimiit, et klient ei ostaks rohkem, kui suudab müüa ja maksta;

- "Mitte nagu poiss" - see on sama "saadetise peatamine" enne maksmist. Kuigi viimasel ajal on parem suuri nõudeid järk-järgult vähendada, rakendades põhimõtet "50% saadetis 100% makse eest";

- “Pane letti” – trahvide ja karistuste määramine. Kohus. See töötab, jah, kuid tavaliselt on harva võimalik pärast seda taktikat koostööd jätkata;

- "Sina - mulle, mina - teile" - Tarnija poolt makse sooritamiseks täiendavate eelistuste või möönduste pakkumine. Piirkondlikes võrgustikes kuulevad tarnijad sageli pakkumisi kampaaniate läbiviimiseks, mis ei ole täiesti kasumlikud, mis aitab neil oma raha kiiremini näha. Kuigi alati on parem kokkuleppele jõuda, on see juba poolte südametunnistusel;

- “Võta südamesse” – “Kui sa ei maksa, jään boonusest ilma. Miks sa mulle seda teed!? Mida ma sulle valesti tegin!?" jne;

- "Südametunnistust!" - „Kohtusime teiega alati, talusime viivitusi, sattusime olukorda. Nüüd on meil tollis N konteinerit, kogume raha palkadeks ja maksudeks - makske täna, oleme partnerid!”

Peamine reegel on siin mitte teha igavaid kõnesid "millal maksate?" Iga teie kõne peaks olema sündmus, sest teil on tõesti vaja see raha kiiresti kätte saada. Registreerige iga leping, jälgige ja tagage selle täitmine.

Kirjutage kommentaaridesse kõige tõhusamad võtted ja huvitavad näited!