Eraldi käibemaksuarvestus. Dokument „Käibemaksu jaotamine

Käibemaksu jaotamise vajadus tuleneb sellest, et paljud ettevõtted kombineerivad mitut maksurežiimi. Selle protsessiga kaasnevad aga sageli probleemid seoses maksuarvestuse ja maksude jaotamise õigsusega. Vead võivad olla väga erinevad ja neid mõjutab “inimfaktor” või lihtsalt ebakindlus.

Näiteks ei ole alati teada, kas konkreetset objekti hakatakse kasutama tegevuses, mille tulu ei maksustata. Selle olukorra jaoks määrab Vene Föderatsiooni maksuseadustik, et maksja peab materiaalseid varasid arvesse võttes esitama käibemaksu mahaarvamiseks. Kui asja hiljem kasutatakse töös, mille tulu ei maksustata, taastatakse varem mahaarvamiseks võetud summad.

Tarkvaralahenduse õige konfigureerimine aitab teil ületada kõik võimalikud vead. Õigesti tehes aitab programm raamatupidajat kõige keerulisemates küsimustes ning aitab lahendada mõningaid seadusandluse ja sellega kehtestatud reeglitega seotud dilemmasid.

Eraldi käibemaksuarvestuse pidamine 1C-s, kasutades konfiguratsiooni 1C: Raamatupidamine 3.0 näidet

Siin on kõrvalekalle koodeksis sätestatud kohustusest hoida arvestust, mida arvestame nii maksustatavate kui ka mittemaksustatavate tehingute registreerimisel. See on järgmine: kui soodustehingute tegemise kulud aruandeperioodil ei ületa 5% kõigist tootmis- või müügikuludest, võib eraldi arvestusest loobuda. Kui aga ülalpidamiskohustuslane seda ei tee, siis sisendkäibemaksu maha arvata ei saa ega ka tulumaksukulu osana arvesse võtta.

Iga maksumaksja on kohustatud pidama eraldi käibemaksuarvestust, kui:

- Samaaegne töö maksustatavate ja maksuvaba tehingutega;

- Mitut liiki tegevusi, millest üks on üle viidud maksu erirežiimile.

Nii maksustatavaid kui ka maksuvabasid tehinguid tegevate organisatsioonide esitatud käibemaksusummad võivad:

- Sisaldub tööde/teenuste hinnas, põhivara, käibemaksuvabaks tehinguks kasutatud immateriaalne põhivara;

- olla mahaarvamiseks aktsepteeritud kaupade (teenuste/tööde), sh põhivara, immateriaalse vara puhul, mida kasutatakse maksustatavateks tehinguteks;

- Aktsepteeritakse mahaarvamiseks või hinna sees proportsionaalselt tootmises ja/või müügis kasutamisega.

See osakaal tuleneb maksustatavatest tehingutest saadud ja sellest vabastatud tulude osakaalust aruandeperioodi jooksul tarnitud kaupade (töö, teenuste) tulude kogusummas.

Kuidas seadistada 1C-s eraldi käibemaksuarvestust

Veavaba raamatupidamine tagab vastava aruandeperioodi arvestuspoliitika/UP õiged parameetrid. Jaotises “Põhiarvestuspoliitika – Maksude ja aruannete koostamine” avage vastav vahekaart ja märkige järgmised alamüksused:

Riis. 1 Arvestuspoliitika

Pärast märgitud punktide kontrollimist on meil võimalus märkida dokumentides käibemaksu arvestamise kord. Ta võib olla:

- Mahaarvamiseks aktsepteeritud

- Hinna sees

- Levitatud

- Tehingute puhul 0%

Seega on iga kviitungi puhul valida käibemaksu määramise kohta. See mehhanism võimaldab igal ajal näha sisendkäibemaksu liikumist, mis teeb käibemaksuarvestuse selgeks ja arusaadavaks.

Järgmises etapis, jaotises "Haldamine", leiame navigeerimispaneelilt "Arvestusparameetrid - Kontoplaani seadistamine".

Joon.2 Seadistusvalikud

Seejärel märkige kõik ruudud.

Joon.3 Parameetrite aktiveerimine

Sissepääs ja omandamine

Näiteks loome "Kauba kättesaamine" ja täitke see tavapärasel viisil. Kui programmis peetakse raamatupidamist mitme organisatsiooni kohta, leiame selle, kes on seadistanud eraldi raamatupidamisega tarkvaraprogrammi.

Peale vajalikke seadistusi ilmus iga üksiku kaubaartikli kohta, sh tabeli väljale, täiendav alamkonto “Käibemaksukonto 19 arvestusviis”. Niisiis, lisame sinna tooteartikli, mille järel kuvatakse veerg “Käibemaksuarvestusmeetod”, kus peate pakutud loendist märkima õige valiku.

Riis. 4 Sissepääs

Meie valitud valik kajastub postitustes konto täiendava alamkontona. Seda saab hiljem muuta, määrates dokumentides “Liikumine” ja “Taotle-arve” teise.

Viimases on võimalus määrata maksuarvestuse protseduur täielikult kogu dokumendile, valides vahekaardilt “Kulukonto” meile vajaliku. Seda ei ole vaja tabeliväljale märkida.

Riis. 5 Tehniliste seadmete loomine

Rakendusprotsessi käigus kontrollib programm automaatselt määratud maksuarvestusvõimaluse ja selle määratud määra vahelist seost. Tuleb märkida, et meetodi muutmine on võimalik kuni varude mahakandmiseni.

Vaatame laekumise dokumendiga genereeritud tehinguid vastavalt uue alamkonto valikule. Loodud dokument indikaatoriga “Mahaarvamiseks aktsepteeritud” lisab kontole 19 veel ühe alamkonto. Kui valite indikaatori “Arvesse võetud maksumuses”, siis lisatakse käibemaks ostetud varade soetusmaksumusse ja läheb läbi konto 19, genereerides järgmised tehingud:

- Dt 41 Kt 60

- Dt 19 Kt 60

- Dt41 Kt19

0% tehingute puhul peate selle käibemaksumäära kinnitama. Siin on järgmised raamatupidamiskanded:

- Dt 41 Kt 60

- Dt 19 Kt 60

Kogu käibemaks kontol 19 jaotatakse vastava dokumendiga (kui on valitud sama alamkonto).

Vara laekumise arvestusele registreerudes märgime vahekaardil “Seadmed” käibemaksuarvestuse meetodi, mis sõltub selle tööriista edaspidisest kasutamisest.

Riis. 6. OS-i kviitung

Valitud valikut saab hiljem muuta läbi “Põhivara arvestusse võtmise”. Immateriaalse vara tekkimisel raamatupidamises seatakse arvestusvõimalus samamoodi.

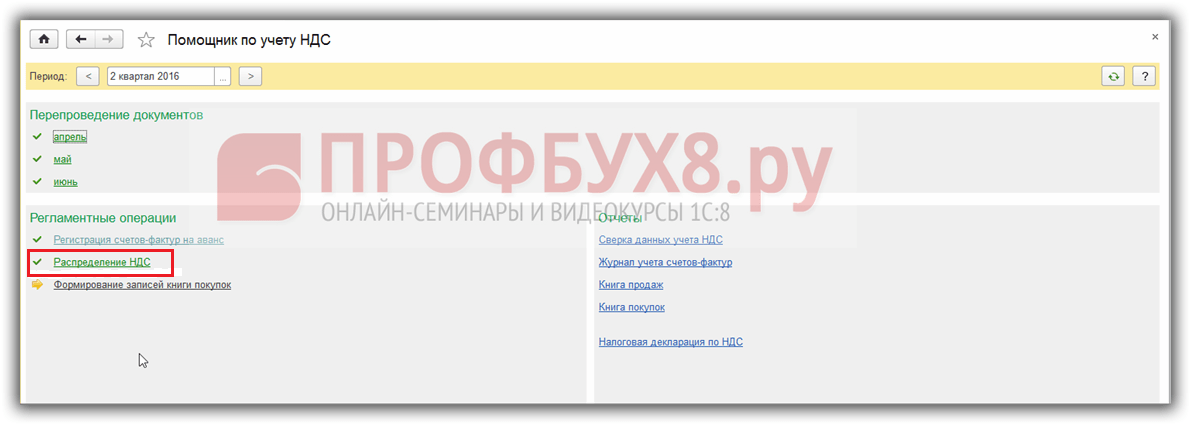

Käibemaksu jaotamine eraldi arvestuseks

Vaatame, kuidas käib käibemaksu kajastamise mehhanism käibebilansis/SALT konto 19 järgi.

Riis. 7 SOOL vastavalt artiklile 19

SOOL konto 19 järgi on eraldiseisev raamatupidamisregister, mis kajastab maksusummasid erinevate raamatupidamisprotseduuridega. Enne käibemaksu konteerimise toimingute algust ja enne osturaamatusse kannete tekkimist ei suleta konto 19 saldot, välja arvatud kulus arvesse võetud käibemaks, kuna see kuvatakse sellel kontol transiidi ajal.

Kui genereerid SOOLA konto 19 järgi peale maksu konteerimist, siis täiendav alamkonto näitab valitud perioodi lõpus sulgemata saldot. Seejärel saate selle rutiinse toimingu "KM levitamine" abil sulgeda. See viiakse läbi esmaste dokumentide alusel, mis seavad kõik korrektse raamatupidamise parameetrid.

Riis. 8 Postitamise käibemaks

Peale automaatset täitmist vajutada nuppu “Täida” ja tabeliväljal kajastuvad kogumisregistri “Kaudsete kulude käibemaks” andmed meile vajaliku perioodi kohta. Pärast seda kajastuvad kulud raamatupidamises. Klõpsates nupul “Arvuta”, täidetakse vajalikud andmed automaatselt.

Juhtmed

Käibemaksu kirjendamine genereerib tehinguid:

- Dt19 Subconto: omavastutus, hinna sees tehingute puhul 0%

- Kt19 Subconto: levitatud

- Dt20 Kt19 Subconto: hinna sees

Kulus sisalduv käibemaks kantakse kulukontodele maha.

Ülaltoodud materjal võimaldab järeldada, et äritehingute õige kajastamine ja õiged seadistused kõnealuse protsessi rakendamiseks jaotises 1C: Raamatupidamine 8 aitab vältida vigu, kui peate üle minema eraldi käibemaksuarvestusele.

Vaatame, kuidas õigesti pidada eraldi käibemaksuarvestust ja milliseid seadistusi selleks kasutada programmis 1C: Enterprise Accounting 8, toim. 3.0.Kes peab eraldi käibemaksuarvestust

Eraldi käibemaksuarvestust peavad läbi viima need organisatsioonid, kes kombineerivad käibemaksuga maksustatavaid tegevusi ja ka mittemaksustatavaid tegevusi.

Käibemaksu jaotamise vajaduse levinumad põhjused on vajadus jaotada sissetulev käibemaks tegevusliikide vahel organisatsioonide puhul, mis ühendavad SST-d UTII-ga, või ekspordikaubandusega tegelevatele organisatsioonidele. See on juhtumite mittetäielik loetelu.

Eraldi käibemaksuarvestuse pidamise nõudel on erandid. Seega, kui organisatsioonis ei ületa käibemaksuga maksustamata või 0% maksumääraga maksustatava tegevuse tulu osa 5% kogu tulust, on organisatsioonil õigus sisendkäibemaksu mitte jagada. Või on ka organisatsioonil, kes tegeleb ainult ekspordiga ja ei tegutse siseturul, õigus eraldi raamatupidamist mitte pidada.

Eraldi käibemaksuarvestuse pidamisel on oluline, et tarkvaratoode võimaldaks käibemaksu jaotada tegevusalade lõikes: osa summast võetakse mahaarvamiseks, osa arvestatakse kulusse. Selliseid võimalusi pakub tarkvaratoode “1C: Enterprise Accounting 8”, toim. 3.0.

Käibemaksuarvestus 1C-s

Seadistame 1C-s eraldi käibemaksuarvestuse. Pärast seadistamist " Sissetuleva käibemaksu arvestust peetakse eraldi", jätab programm dokumentide postitamisel meelde, mis iga dokumendi kontekstis käibemaksuga edasi saab. Kui käibemaks aktsepteeriti mahaarvamiseks kättesaamisel ja tulevikus teeb organisatsioon müügi ilma käibemaksuta, siis varem mahaarvamiseks aktsepteeritud käibemaks taastatakse automaatselt. Selle sätte kasutamisel jälgitakse kaubapartiisid automaatselt hilisemaks käibemaksuarvestuse tarbeks.

See säte määratakse raamatupidamispoliitikas hüperlingi abil Maksud».

Versioonis 3.0 sai võimalikuks kontol täiendava analüütilise arvestuse pidamine - käibemaksu arvestusmeetodite järgi. Tänu sellele analüüsile on võimalik kindlaks teha ostuhetkel käibemaksu jaotamise vajadus. Selle seadistuse abil saate käibemaksu jaotada mitte ainult kaudsetelt, vaid ka otsestelt kuludelt. Selleks analüütikas " Käibemaksuarvestuse meetod"määrake väärtus" Levitada».

Varude edasise liikumise korral organisatsioonis on võimalik seda seadet kaubapartii puhul muuta. Näiteks oli kaupade ja teenuste vastuvõtmise dokumendil näidatud meetod " Võtke mahaarvamiseks", ning kuludesse arvestamise hetkel selgus, et varud kasutatakse UTII tegevuseks, mis tähendab, et käibemaks tuleb kulusse arvestada. dokument" Nõue-arve", kus käibemaksu arvestusmeetodiks määratakse " Hinna sees" Peale arvepäringu esitamist taastatakse käibemaksu summa automaatselt eelarvesse ja arvestatakse kuludesse.

Kauba saadetised käibemaksuarvestuse jaoks

Tuleb meeles pidada, et kaupade müümisel kantakse käibemaks maha konkreetse dokumendipartii pealt - kuna sissetuleva käibemaksu summa õigeks arvutamiseks ja jaotamiseks kasutab programm “ Saadetis» iga dokument. Selleks, et partiide käibemaksuarvestus ühtiks regulatiivse raamatupidamisarvestuse ja kuluarvestusega, on vaja PMZ arvestuses kasutada FIFO meetodit.

Laokontode partiiarvestuse pidamiseks peate selle valiku seadistustes määrama. Seda saab teha menüüs " Administreerimine“ – „Raamatupidamise parameetrid“ – „Kontoplaani koostamine“ – „Artiklite, partiide, ladude kaupa" Avanevas seadete menüüs peate määrama lipu " Partiide kaupa (kviitungidokumendid).15 tk. 20. novembril.

Kui peame FIFO raamatupidamist, siis nii käibemaksu kui ka kuluarvestuse eesmärgil kantakse toolid maha järgmiselt:

10 tükki. partiist hinnaga 1180 rubla.

5 tükki. partiist hinnaga 1550 rubla.

Ja kui organisatsioon peab raamatupidamist keskmise maksumusega ja eraldi käibemaksuarvestust, siis käibemaksuarvestuse eesmärgil kannab programm partiidokumentidelt andmed maha, nagu on kirjeldatud FIFO juhtumis, ning kulu arvutamiseks kantakse maha:

15 tk. ilma partiita, kuid 1365 rubla maksumuse alusel. (1180 + 1550 = 2730 / 2 = 1365)

Seega käibemaksuarvestuse tarbeks arvutab programm partiide alusel, omahinna puhul aga muude summade alusel. Siseturu müügitehingute puhul pole see olukord vale, kuid ekspordi ja 0% määra kasutamise puhul tekivad raskused, kuna nullmäära kinnitamine toimub koheselt kõikide saldodele salvestatud kviitungite partiide puhul.

Sel põhjusel on neil organisatsioonidel, kes rakendavad 0% määra või käibemaksuta, keskmiste kuluarvestuse asemel kasutada FIFO meetodit. Kui muudate varude arvestusmeetodit, ärge unustage seda muudatust dokumenteerida organisatsiooni raamatupidamispoliitika korralduse vormis.

Põhivara käibemaksu jaotamine

Versioonis 3.0 sai võimalikuks põhivara käibemaksu jaotamine. Selleks dokumendis " Põhivara soetamine"käibemaksuarvestuse meetodis valige väärtus" Levitada" Pärast põhivaraobjekti arvestusse võtmist ja dokumendi konteerimist “ Käibemaksu jaotus» see käibemaks jaotatakse proportsionaalselt tuluga. Mittekäibemaksuga maksustatava tegevuse käibemaksu protsendina arvestatakse see käibemaksusumma põhivaraobjekti algmaksumusse. Pärast seda kuvatakse objekti amortisatsioonis ja kõigis põhivara analüütilistes aruannetes objekti maksumus, võttes arvesse hinnas sisalduvat käibemaksu summat.

Näide.

Organisatsioonis A laekus 2016. aasta IV kvartalis käibemaksuga maksustatavatest tegevustest tulu 1 miljon rubla, UTII tasumisele kuuluvatest tegevustest laekus 250 000 rubla. Neljandas kvartalis osteti mõlema tegevusega seotud teenuseid 50 000 rubla eest, millele lisandub käibemaks. Osteti ka põhivara ese väärtusega 150 000 rubla, käibemaks peal (joon 1).

Käibemaksu jaotuse summa arvutamiseks arvutame protsendi. Tehingud ilma käibemaksuta moodustasid 20% kogutulust. Vastavalt sellele jagunevad käibemaksusummad järgmiselt: 80% – „Nõustun mahaarvamiseks“, 20% – „Kaasa hinna sisse“. Arvutame: 9000 * 20% = 1800 rubla, 27 000 * 20% = 5400 rubla. (Joonis 2).

Dokumendis " Käibemaksu jaotus» sisaldasid meie poolt näidatud summad. Ja pärast dokumendi täitmist on teenuste summa 1800 rubla. kajastub kulukontodel (meie puhul on see konto 44). Summa 5400 rubla. kajastub arve osana ja seejärel kirjavahetuses Dt. 01 Kt. 08 suurendab põhivaraobjekti algmaksumust (joonis 3).

Kvartali lõpus on konto summad analüütikas " Võtke mahaarvamiseks" - dokumendiga mahaarvamiseks vastu võetud " Osturaamatu kannete genereerimine" Konto sulgemise õigsuse analüüsimiseks ja hindamiseks on mugav kasutada bilanssi koos käibemaksuarvestuse meetodite analüütikaga (joonis 4).

Konto SALT-i täpsemaks analüüsiks saate osapoole analüüsi ja liikumisdokumendi.

Kui teie organisatsioon programmis eraldi käibemaksuarvestust ei pidanud, kuid on kohustatud seda tegema, siis eraldi raamatupidamisele üleminekuks tuleb määrata artiklis toodud seaded ja sisestada partiiarvestuse saldod. Partiiarvestuse saldosid saate sisestada käsitsi või programmeerija abiga.

Veel üks olukord, kus organisatsioon võib kasu saada " Eraldi käibemaksuarvestuse pidamine"- see on varude mahakandmise vajadus. Mahakandmist saab läbi viia erinevatel põhjustel, näiteks tuvastatud puudujäägi korral. Kuna sel juhul kantakse kaup maha puudujäägi tõttu (käibemaksuga mittemaksustatavate tegevuste puhul), siis tuleb varem mahaarvamiseks võetud käibemaks taastada eelarvesse tasumiseks. Määratud seadistuse kasutamisel taastab programm pärast dokumendi postitamist tasumise käibemaksu automaatselt Kauba mahakandmine" Kui eraldi arvestusseadet ei kasutata, on korrektseks arvestuseks vaja kasutada dokumenti “ käibemaksu tagastamine» kajastavad seda toimingut.

Kuidas õigesti pidada eraldi käibemaksuarvestust programmis 1C 8.3 Raamatupidamine?

Alates versioonist 3.0 sai programmis 1C 8.3 võimalikuks pidada eraldi käibemaksuarvestust. See on vajalik, kui ettevõte teeb samal aruande(maksu)perioodil käibemaksuga maksustatavaid ja mittekohustuslikke majandustehinguid.

Lisaks tuleb 0% maksumääraga maksustatud tegevuste läbiviimisel pidada eraldi raamatupidamist.

Selles artiklis vaatame, millised uued käibemaksuarvestuse mehhanismid on ilmunud programmis 1C Accounting 8.3 (3.0).

1C programmi seaded eraldi käibemaksuarvestuse pidamiseks

Kõigepealt peate muutma oma raamatupidamispoliitika sätteid. Vajalik on märkida, et jooksval maksustamisperioodil arvestatakse sisendkäibemaksu eraldi.

Liigume organisatsiooni raamatupidamispoliitika sätete juurde ja märkige vahekaardil „KM” järgmised ruudud:

Menüüs "Põhi" – "Raamatupidamise valikud" peate vahekaardil KM märkima ruut "Arvestusmeetodite järgi":

Näide dokumendi vormistamisest “Kauba kättesaamine”

Koostame uue kauba vastuvõtudokumendi. Valime välja organisatsiooni, kes on kehtestanud arvestuspoliitika eraldi käibemaksuarvestuse pidamiseks ja lisame toote tabeliosasse:

Nagu näha, saab lisatud toote real valida, kuidas käibemaksu kajastatakse. Valitud väärtus on konto 19.03 kolmas alamkonto konteerimisel.

Tähelepanu! Kui te ei näe tabelijaotises veerge raamatupidamiskontode ja arvestusmeetodi valikuga, minge menüüsse "Põhimenüü", seejärel "Isiklikud sätted" ja märkige ruut "Kuva raamatupidamiskontod dokumentides":

Käibemaksuarvestuse meetodi korrigeerimine

Kviitungidokumendi koostamise käigus määratud arvestusviisi võib hiljem muude dokumentidega muuta. Näiteks pärast arvestusmeetodiga “Mahaarvamiseks aktsepteeritud” kviitungi dokumendi postitamist saate teha kauba liikumise atribuudiga “Arvestada maksumuses”.

Arvestusviisi saab korrigeerida ka dokumendi “Nõudmine-arve” abil. Lisaks saate vahekaardil „Kulukonto” määrata käibemaksu arvestamise meetodi mitte ainult tabelijaotise real, vaid ka kogu dokumendi jaoks:

Kauba müügidokumendi postitamisel kontrollib programm vastavust hetkel kehtestatud arvestusmeetodile ja dokumendis kehtestatud käibemaksumäärale.

Käibemaksu arvestamise viis võib muutuda kuni varude väärtuse mahakandmiseni.

Tähelepanu! Kui käibemaks on juba välja jagatud, siis arvestusmeetodit enam korrigeerida ei saa!

Käibemaksu jaotus punktis 1C 8.3 eraldi arvestuse kasutamisel

Selguse huvides moodustame OSV vastavalt kontole 19 jaotises 1C 8.3. Selline näeb välja enne käibemaksu jagamist:

Kolmanda alamkonto tulekuga kuvatakse käibemaks selgelt ja lihtsalt. Saate hõlpsasti kindlaks teha, millise arvestusmeetodiga perioodi lõpu saldot ei suleta (enne käibemaksu jaotamise regulatiivsete protseduuride lõppu).

Seetõttu pole maksu jaotamine praegu keeruline. Tegelikult võtavad levitamise üle esmased dokumendid ja 1C dokumenti “KM levitamine” laaditakse minimaalselt. Nüüd on ju jaotusbaas teada ja vastavalt ka jaotatav summa:

Põhineb saidi programmist1s.ru materjalidel

Vaatame näidet. Organisatsioon sai tarnijatelt 50 tükki materjale. Eraldi käibemaksuarvestust ei teostata, kuna põhitoodang on käibemaksuga maksustatav:

I kvartalis kasutati tootmiseks 10 tk materjale. Esimese kvartali lõpus võetakse maha kogu materjalide käibemaks. Osturaamatusse tehti 1. kvartali kohta järgmine kanne:

Konto 19 bilansis näeme, et kogu käibemaksu summa on kajastatud mahaarvamisena:

Samm 1. Seaded eraldi käibemaksuarvestuse pidamiseks

Teises kvartalis hakkas organisatsioon tootma tooteid, mis ei ole käibemaksukohuslased, meie näitel uued tooted. Seetõttu tehakse arvestuspõhimõtetes sel eesmärgil muudatusi.

Kopeerime raamatupidamispoliitika jaotisesse 1C 8.3, määrame alguskuupäevaks 04.01.2016:

Märkige käibemaksu vahekaardil vajalikud ruudud:

Programm 1C 8.3 teeb muudatusi ka raamatupidamisparameetrites:

Kui aga proovime nüüd kajastada tootmiseks mõeldud materjalide mahakandmist programmis 1C 8.3, siis dokumenti ei töödelda:

See juhtub seetõttu, et programm 1C 8.3 "ei näe" andmeid akumulatsiooniregistris Eraldi käibemaksuarvestus.

2. samm. Sisestage saldod

Seega on aruandeaasta jooksul eraldi käibemaksuarvestusele üleminekul vajalik saldod sisestada akumulatsiooniregistritesse. Selleks kasutage saldo sisestamise assistenti:

Meie puhul sisestame kontojäägid 10.1 Tooraine:

Lisaks on valitud režiim Saldode sisestamine spetsiaalsete registrite abil:

Arve andmetes märgime käibemaksu arvestamise viisi Mahaarvamiseks aktsepteeritud:

Kui vaadata DtKt nupu abil dokumendi liikumisi, siis on näha, et akumulatsiooniregistrisse on tekkinud vastav kanne Käibemaksu eraldi arvestus:

Samm 3. Eraldi käibemaksuarvestus

Teises kvartalis kasutati materjale põhi- ja uute toodete tootmiseks. Huvitav on vaadata postitusi uute toodete vahetuste tootmisaruande koostamisel, kui käibemaks on hinna sees:

Näeme, et sel juhul on materjalide käibemaks 1800 rubla. esmalt nõutakse sisse ja seejärel kantakse kuludesse:

Käibemaks taastatakse vastava summa kaudu:

Osa materjalidest, 20 tk, kasutati üldisteks majandusvajadusteks, st nendelt makstav käibemaks tuleks jaotada käibemaksuga maksustatavate ja mittemaksustatavate toodete vahel. Dokumendis Päring-arve valige käibemaksuarvestusviis – Jaotatud:

Dokumendi liikumist kontrollime nupu DtKt abil. Vajadusel muudame käibemaksusummasid käsitsi:

Dokumendi liikumist kontrollime vahekaardil Eraldi käibemaksuarvestus:

Müügiraamatusse tehti kanne 3600 rubla taastamiseks. Käibemaks taastatud käibemaksu kogusummas vastavalt materjalide vastuvõtudokumendile 12.02.2016:

Konto 19 bilanss on järgmine:

4. etapp. Käibemaksu jaotamine 1C-s 8.3

Teeme käibemaksu jaotamiseks rutiinse toimingu enne ja kuu lõpus:

Käibemaksu jaotamise dokument täidetakse käsuga Täida:

Vahekaardil Levitamine näete, kuidas üldiste ärimaterjalide käibemaks jaguneb tooteliikide vahel proportsionaalselt tuluga:

Kui punktis 1C 8.3 ei täideta automaatselt vahekaarti Jaotamine, saate vajaliku arve käsitsi lisada ja valida käsu Jaga.

Konto 19 bilanss näeb nüüd välja selline:

Kontrollime tulemust. Kuue kuu mahaarvamiseks aktsepteeritud käibemaksu summa on 5200 rubla. See summa määratakse müügi- ja osturaamatu kannete vahena. Leiame oma tarnija Tekhstroy LLC jaoks kuue kuu asjakohased dokumendid.

Osturaamatus:

Müügiraamatus:

Saadud vahe on 5200 rubla = 10 600 – 5 400 Seega on eraldi käibemaksuarvestus andmebaasis 1C 8.3 Raamatupidamine õigesti korraldatud.

Praktiseerivad ja algajad raamatupidajad seisavad sageli silmitsi sellega seotud toimingute järjestuse mõistmise probleemiga kompleksne käibemaksuarvestus 1C süsteemides, eriti uutes 1C lahendustes. Seetõttu vaatleme selles artiklis keeruka käibemaksuarvestuse peamisi funktsioone ettevõtte 1C uues konfiguratsioonis - 1C: ERP Enterprise Management 2.1 (edaspidi 1C: ERP).

Alustuseks tutvustame 1C:ERP-s käibemaksuarvestuse funktsionaalsuse rakendamise põhiprintsiipe:

- Maksimaalne teiste alamsüsteemide andmete kasutamine ja samal ajal minimaalne käibemaksuarvestuse allsüsteemi “oma” objektide arv ja regulatiivsed ülesanded. See võimaldab teil välistada dubleeriva teabe sisestamise erinevatel käibemaksuarvestuse eesmärkidel.

- Integratsioon varude ja kulude partiiarvestusega, et kajastada muutusi käibemaksuarvestuses.

- Kõik käibemaksutehingud on kajastatud reguleeritud aruandluses, mis vastab täielikult seaduse nõuetele.

Käibemaksuarvestuse üldskeem 1C:ERP-s:

Joonis 1 - Käibemaksuarvestuse üldskeem 1C:ERP-s

Kompleksne käibemaksuarvestus- see on käibemaksuarvestus, kui ettevõttel on käibemaksumääraga tegevus “Käibemaksuta” ja “0%”. Selleks on vaja:

- Ära arva maha käibemaksuta tegevuseks ostetud kaupade (teenuste) sisendkäibemaksu, vaid arvesta selle maksumusse või kulusse;

- Pidage sissetuleva käibemaksu kohta eraldi arvestust erinevate käibemaksumääradega tegevusliikide kaupa;

- Tegevuseks kasutatud kaupade sisendkäibemaksu määraga “0%” saab maha arvata alles pärast käibemaksu nullmäära kinnituse saamist.

1C:ERP-s peate keeruka käibemaksuarvestuse pidamiseks selle valiku lubama Kaupade eraldi arvestus käibemaksuga maksustamiseks(Haldus – finantstulemused ja kontroll).

Joonis 2 - Käibemaksuga maksustamise kaupade eraldi arvestuse valiku lubamine

See võimaldab teil dokumentides märkida käibemaksu maksustamise liigi, kui:

- kauba kättesaamine (Ost tegevuseks atribuut dokumendis Kaupade ja teenuste vastuvõtt);

- Materjalide tootmiseks mahakandmine (dokumendis tegevuse atribuut Tarbimine Ülekanne tootmisse);

- kaupade komplekteerimine (dokumendis atribuut Kokkupanek tegevuseks Kaupade kokkupanek (demonteerimine);

- ladude vahel liikumisel (dokumendi atribuut Move for action Kaupade liikumine);

- müügi ajal (maksuandmed dokumendis Kaupade ja teenuste müük).

Samuti pärivad tootmis-, hanke- ja müügidokumendid nende sisestamise aluseks olevatelt tellimustelt maksustamise liigi:

Joonis 3 - Esmaste dokumentide sisestamise skeem tellimuste alusel

Kõik toimingud käibemaksu jaotamiseks tegevusliigi järgi viiakse läbi dokumendis. See on ainus regulatiivdokument käibemaksuarvestuses 1C:ERP-s.

See genereeritakse automaatselt kuu sulgemise töökohas aruandeperioodi sulgemise protseduuri osana ja teostab järgmisi toiminguid:

- Põhivara ostureskontra kannete genereerimine (igakuiselt)

Dokumentides Registreerimiseks aktsepteerimine näitab põhivara käibemaksu eraldi arvestuse meetodit. Kui valitakse konkreetne maksustamisviis, siis kogu käibemaksu summa arvatakse maha või arvatakse selle põhivara maksumusse. Vastasel juhul kuulub käibemaksu summa jaotamisele proportsionaalselt tuluga maksuliikide kaupa, sh. müügidokumentidel 0% käibemaksumääraga.

Tulu maksustamise liikide lõikes täidetakse nupu Täida abil ja see on käsitsi redigeerimiseks saadaval, välja arvatud 0% käibemaksumääraga tulu (kuna sel juhul ei jaotatakse tegevust tervikuna, vaid iga müügidokument). Kui avate dokumendi uuesti, hoiatab programm teid, kui tulud ei vasta teabebaasi andmetele.

Kui põhivara võetakse arvesse kvartali esimesel või teisel kuul, võetakse tulu selle kuu eest, kui kvartali viimasel kuul - kvartali eest.

- Kaudsete kulude käibemaksu jaotus tegevusliikide lõikes käibemaksuarvestuse jaoks.

Käibemaksu jaotamine toimub ainult kuluartiklitele maha kantud väärtuste pealt jaotusvalikuga “Tegevusalale” ja kehtestatud väärtusega “Käibemaks jaotatakse maksuliikide kaupa proportsionaalselt tuluga”.

Kui partii käibemaksu algselt mahaarvamiseks ei võetud, siis võetakse maha osa käibemaksuga maksustatavale tegevusele eraldatud summast. Kui varem võeti käibemaks mahaarvamiseks, siis taastatakse müügiraamatus tegevustele “KM vaba”, “UTI maksustatav” ja “KM-ga maksustatav 0%” eraldatud summa osa.

- 0% käibemaksumääraga müügiks eraldatud partiide ostureskontro kannete moodustamine. (kui on olemas käibemaksu nullmäära kinnitus).

0% müügimäära kinnitamine toimub spetsiaalse töötlemise abil Käibemaksu nullmäära kinnitus.

Käibemaksumäära kinnitamata jätmisel arvatakse maha ka käibemaksusummad, kuid müügiperioodi lisalehel.

Joonis 4 - Käibemaksu jaotus

Seega on 1C:ERP-s käibemaksu reguleerivad toimingud nii palju kui võimalik automatiseeritud. Kasutajad peavad sisestama ainult esmased dokumendid; kõik muud toimingud tehakse automaatselt. See on märkimisväärne eelis, kuna vähendab käsitsi sisestamise vigade tõenäosust. Kuid samal ajal väheneb kasutaja võimalus levitamisprotsessi käsitsi juhtida. Näiteks käibemaksu levitamise dokumendis pole tabeliosa ja saate reguleerida ainult dokumendi sätteid, mitte jaotustulemust ennast.

Süsteemi integreerimine. Konsulteerimine