Põhivara arvestuse alused. Põhivara arvestuse korraldus Ettevõtte põhivara

Põhivara saab ettevõte vastu võtta ühel järgmistest viisidest:

1.Maksu eest või muu vara ostmine;

2.Ehitus ja tootmine ;

3. asutajate sissemaksed põhikapitali sissemaksete kontole;

4.Tasuta kviitung;

5. Muudel juhtudel.

Ettevõttele kuuluva põhivara olemasolu ja liikumise arvestust peetakse aktiivsel kontol 01 “Põhivara”.

Konto 01 “Põhivara” kajastab põhivara soetusmaksumuses:

Ettevõtte soetatud hoonete, rajatiste, seadmete, sõidukite ja muu üksiku põhivara maksumust kajastatakse kontol 08 “Investeeringud põhivarasse”. Seda kontot kasutatakse raamatupidamises kõigi põhivara soetamise ja kasutuselevõtuga seotud kulude kajastamiseks ning seega täidab see arvutuskonto funktsioone. Konto 08 analüütilist arvestust peetakse iga soetatud või loodud objekti kohta.

Hoonete, rajatiste, seadmete, sõidukite ja muu üksiku põhivara inventariväärtus koosneb nende soetamise tegelikest kuludest ja nende kavandatud otstarbel kasutamiseks sobivasse seisukorda viimise kuludest.

Konto 01 “Põhivara” deebetis ja konto 08 “Investeeringud põhivarasse” deebetis kajastatakse teistelt ettevõtetelt ja isikutelt tasu eest ostetud põhivara, samuti ettevõttes endas loodud põhivara. Teistelt organisatsioonidelt ja isikutelt tasuta saadud põhivara kajastatakse konto 08 deebetis ja konto 98 “Eelmaks jäänud tulu” kreedit turuväärtuses, tasuta saadud põhivara kasutusele võtmisel kantakse selle väärtus maha. konto 08 kreedit konto 01 “Põhivara” deebetisse”. Nendelt põhivaradelt arvestatakse amortisatsiooni üldreeglina kehtestatud korras, samal ajal kirjendatakse kulum 98 ja kreedit 91 “Muud tulud ja kulud” kogunenud kulumi summale.

Asutajate poolt põhikapitali sissemaksete arvelt sissemakstud põhivara arvestusse vastuvõtmist kajastatakse deebet 08 kreedit 75, seejärel deebet 01 kreedit 08.

Põhivara ostmisel välismaiselt tarnijalt (impordiks) on põhivara algmaksumus selle soetamiseks tehtud tegelike kulude summa. Organisatsiooni välisvaluutas kantud kulud kajastuvad vastavatel raamatupidamiskontodel rublades Vene Föderatsiooni Keskpanga vahetuskursi alusel tehingu toimumise päeval. Saadud põhivara arvestusse võtmisel kantakse tekkinud kursivahed maha kontole 91 “Muud tulud ja kulud”.

Põhivara rendilepingu alusel kohustub üürileandja andma üürnikule vara ajutiseks valdusesse tasu eest. Liisinguandja kajastab renditud vara oma bilansis oma põhivara osana. Rendilepingu alusel ajutiseks kasutamiseks saadud vara kajastab rentnik bilansivälisel kontol 001 “Renditud põhivara”.

Ettevõte võib iseseisvalt toota või ehitada põhivara. Sel juhul kajastab konto 08 "Investeeringud põhivarasse" deebet kõiki ettevõtte tegelikke kulusid, mis on seotud rajatise loomisega, nimelt: kasutatud materjalide maksumus, töötajate töötasud ja sissemaksed eelarvevälistesse maksetesse. rahalised vahendid, kolmandate osapoolte organisatsioonide töökulud, ettevõtte põhivara kulum, mida kasutatakse uue põhivara loomiseks, muud kulud. Seda põhivara loomise meetodit nimetatakse majanduslikuks.

Põhivara loomise lepingu võib organisatsioon sõlmida ka spetsialiseerunud organisatsiooniga. Sel juhul kajastatakse konto 08 deebetis vastavalt lepingule tehtud tööde maksumust. Seda põhivara loomise meetodit nimetatakse lepingute sõlmimiseks.

Põhivara ostmisel tasub ostja lisaks põhivara maksumusele müüjale käibemaksu summa. Põhivara soetamise käibemaksu summa võetakse arvesse b/ac 19 alamkontol “Käibemaks põhivara soetamiselt”. Peale tegelikku tasumist ja arve olemasolul kantakse see käibemaksu summa kreedit b/ac 19 -1 deebetisse b/ac 68 “Arvutused eelarvega”.

Alamkonto 19-1 “Käibemaks põhivara soetamisel”, aktiivne:

Paigaldamist vajava varustuse kättesaamisel kajastub selle maksumus konto 07 “Paigaldamiseks vajalikud seadmed” deebetis vastavalt kontole 60 “Arveldused tarnijate ja töövõtjatega”. Saadud seadmete käibemaksu summa kajastub konto 19 “KM” deebetis ja konto 60 kreedit.

Seadmete paigaldamine kajastatakse kulude olemasolu alusel selle seadme paigaldamisel tehtud tööde mahu tõendis, mis on koostatud ettenähtud viisil.

Majandusmeetodil ehitus- ja paigaldustööde tegemisel kantakse paigalduseks üleantud seadmete maksumus konto 07 kreeditkontolt konto 08 deebetisse.

Konto 07 “Paigaldusseadmed”, aktiivne:

Põhivara kulumi arvestus.

Amortisatsioon(amortisatsioon) on põhivara füüsilise ja moraalse amortisatsiooni maksumuse peegeldus. Amortisatsioon võimaldab kanda põhivara bilansilise väärtuse osa tootmismaksumusse.

Kui materjalid ja toorained kantakse soetusmaksumusse maha nii, nagu need on täielikult maha kantud tootmiseks, siis põhivara osade kaupa.

Esiteks on see tingitud asjaolust, et põhivara ei kanta otse toodetele (töödele, teenustele). Teiseks, põhivara kasutusiga ületab ühe aasta. Kolmandaks on põhivara maksumus tavaliselt kõrge ja selle kohene omahinda kaasamine toob kaasa ebasoovitavaid rahalisi tagajärgi.

Põhivara kulumit arvestatakse, kasutades ühte järgmistest amortisatsioonitasude arvutamise meetoditest:

lineaarne meetod

tasakaalu vähendav meetod

kulude mahakandmise meetod kasuliku eluea aastate arvu järgi,

kulude mahakandmise meetod proportsionaalselt toodete (tööde, teenuste) mahuga.

Ühe meetodi rakendamine homogeensete põhivaraobjektide rühma puhul toimub põhivaraobjekti kasuliku eluea jooksul. Põhivaraobjekti kasuliku eluea määrab organisatsioon objekti arvestusse vastuvõtmisel.

Põhivaraobjekti kasulik eluiga määratakse, lähtudes:

rajatise eeldatav eluiga vastavalt selle eeldatavale tootlikkusele või võimsusele;

eeldatav füüsiline kulumine, olenevalt töörežiimist (vahetuste arv), looduslikest tingimustest ja agressiivse keskkonna mõjust, remondisüsteemist;

regulatiivsed ja muud selle objekti kasutamise piirangud (näiteks rendiperiood).

Põhivaraobjekti algselt vastu võetud standardnäitajate parandamise (suurendamise) korral rekonstrueerimise või moderniseerimise tulemusena vaatab organisatsioon läbi selle objekti kasuliku eluea.

Põhivaraobjekti kasuliku eluea jooksul amortisatsioonitasude arvestamist ei peatata, välja arvatud juhul, kui need on organisatsiooni juhi otsusel rekonstrueerimisel ja moderniseerimisel ning põhivara võõrandatakse ettevõtte juhi otsusel. organisatsioon konserveerida kauemaks kui 3 kuuks.

Põhivara, mille maksumus ei ületa 2000 rubla ühiku kohta, samuti ostetud raamatud, brošüürid jne. trükised on lubatud tootmiskuludena (müügikuludena) maha kanda nende tootmisse või kasutusse lubamisel. Nende objektide ohutuse tagamiseks tootmises või töötamise ajal peab organisatsioon korraldama nõuetekohase kontrolli nende liikumise üle. Põhivaraobjektid, mille tarbimisomadused ajas ei muutu (maatükid ja keskkonnakorraldusobjektid), ei kuulu amortisatsioonile.

Põhivaraobjekti amortisatsiooni arvestamine algab selle objekti arvestusse võtmise kuule järgneva kuu esimesel päeval ja seda tehakse kuni selle objekti maksumuse täieliku tasumiseni või selle objekti mahakandmiseni. raamatupidamisest.

Põhivaraobjekti amortisatsiooni arvestamine lõpeb selle objekti maksumuse täieliku tagasimaksmise või selle objekti raamatupidamisest mahakandmise kuule järgneva kuu esimesest kuupäevast.

Kell lineaarne meetodil on mahaarvamiste summad samad kogu tegevusaja jooksul. Teine ja kolmas meetod on mittelineaarsed. Nende kasutamisel on eelmiste aastate amortisatsioonikulu suurem kui järgnevatel aastatel.

Kasutades tasakaalu vähendav meetod kogunenud kulumi aastane summa määratakse iga aruandeaasta alguses aktsepteeritud põhivaraobjekti jääkväärtuse ja selle kirje arvelevõtmisel arvutatud amortisatsiooninormi alusel, lähtudes selle kasulikust tööeast ja kiirendustegurist, mis määratakse kindlaks. Vene Föderatsiooni õigusaktidega. Praegu on võimalik kohaldada suurendavaid koefitsiente vastavalt Vene Föderatsiooni valitsuse määrusele 19.08.94 nr 967 (muudetud 24.06.98).

Amortisatsioon arvutatakse järgmise valemi abil:

Ja = Esimene *(Sees /100)*(K1 + K2 + ... +Kn - n + 1), Kus

JA- aruandeperioodi kulum,

Esiteks- põhivara algmaksumus,

Peal- amortisatsioonimäär,

TO- parandustegurid (rakendatakse põhivara kasutamise tüüptingimustest kõrvalekaldumise korral).

Täielikult amortiseerunud põhivara kulumi summat ei arvestata.

Põhivara akumuleeritud amortisatsiooni arvestamine toimub kontol 02 “Põhivara kulum”, mille kreeditile kantakse iga-aastase amortisatsioonikulu summa ja deebetile - müüdud, likvideeritud või muul viisil võõrandatud varade akumuleeritud kulum. põhivara.

Konto 02 “Põhivara kulum”, passiivne:

Konto 02 “Põhivara kulum” analüütiline arvestus toimub põhivara liikide ja üksikute inventuuriartiklite lõikes.

Amortisatsiooni arvestamisega kannab ettevõte osa põhivara soetusmaksumusest põhivara soetusmaksumusesse, mis võrdub algse (asendus)maksumuse ja amortisatsiooni vahega.

Bilansis kajastub see protsess põhivarade vähenemisena, mis võetakse arvele nende jääkväärtuses.

Amortisatsiooni ei võeta:

masinad, seadmed ja muud sarnased töövahendid, mis on ettevõttes kaupade või valmistoodetena loetletud;

elamufond;

välisparandusrajatised ja muud sarnased metsandus-, teederajatised, spetsialiseeritud navigatsioonirajatised jne;

produktiivloomi, pühvlid, hirved;

mitmeaastased istutused, mis ei ole jõudnud kasutusiga;

mobilisatsioonivõimed, kui Vene Föderatsiooni õigusaktidega ei ole sätestatud teisiti.

Amortisatsiooni arvestamine peatatakse objektidel, mida organisatsiooni juhi otsusel moderniseeritakse - nende taastamistöödena, mille perioodiks on üle 12 kuu (varem - 3 kuuks).

Seega arvestatakse amortisatsiooni kogu põhivaralt nende kasuliku eluea jooksul, välja arvatud objektide kasutuse ajal:

säilitamiseks kauem kui kolm kuud. Sel juhul kehtestab konserveerimise korra organisatsiooni juht ja see kehtib teatud kompleksis asuvate objektide või läbitud tootmistsükliga objektide kohta;

restaureerimine (nende rekonstrueerimise, kaasajastamise, kapitaalremondi ja muude remondi- ja taastamistööde teostamine) tööajaga üle 12 kuu.

Põhivara hoolduse ja remondi kulude arvestus.

Sõltuvalt remonditööde mahust ja iseloomust jagunevad need järgmisteks osadeks: kapitali Ja Hooldus põhivara. Need erinevad keerukuse, mahu ja tähtaegade poolest.

Jooksev remont koosneb masinate ja seadmete igapäevasest hooldusest, et hoida neid kogu aeg töökorras. Rutiinsete remonditööde tööde maht hõlmab üksikute komponentide ja osade määrimist ja reguleerimist, osade asendamist uutega, kuid seadet lahti võtmata. Muude põhivaraliikide (hooned, rajatised jne) puhul kehtestatakse muud tähtajad ja remonditööde (valgendamine, värvimine jne) erinev iseloom.

Kapitaalremont tähendab:

seadmetele ja sõidukitele - agregaadi täielik demonteerimine, aluse ja kereosade ning koostude remont, kõigi kulunud osade ja koostude asendamine või taastamine uute ja moodsamate vastu, agregaadi kokkupanek, seadistamine ja testimine;

hoonetele ja rajatistele - kulunud konstruktsioonide ja osade asendamine või asendamine vastupidavamate ja säästlikumate vastu, mis parandavad remonditavate objektide töövõimet, välja arvatud põhikonstruktsioonide täielik väljavahetamine, mille kasutusiga. antud objektil on pikim (ehitiste kivi- ja betoonvundamendid, maa-aluste võrkude torud, rullide toed jne).

Põhivara remonti saab teha ettevõttesiseselt (organisatsiooni enda poolt) või lepingu alusel (kolmandate osapoolte organisatsioonide poolt).

Mõlemal juhul koostatakse iga remonditava objekti kohta defektide loend. Seal on kirjas:

teostatav töö

remondi algus- ja lõppkuupäevad,

osad on kavandatud väljavahetamiseks,

töö ja varuosade tootmise ajanormid,

arvestuslik remondi maksumus kuluartiklite kaupa.

Organisatsioonid saavad remonditööde tegemise või põhivara remondi eest tasumisega seotud tegelikud kulud debiteerida tootmiskulude kontode (20 “Põhitoodang” jne) deebetisse vastavate materjali-, kassa- ja arvelduskontode (konto 10 “ Materjalid” , 70 „Palgaarvestus” jne). Tootmiskulude ja turustuskulude raamatupidamises kajastatakse põhivara remondikulud vastavalt vastavatele kuluelementidele (materjalikulu, tööjõukulu jne).

Lepingu alusel tehtava kapitaalremondi puhul sõlmib organisatsioon lepingu töövõtjaga. Tehtud kapitaalremondi vastuvõtt dokumenteeritakse vastuvõtuaktiga (vorm nr OS -3). Tehtud kapitaaltööd tasutakse töövõtjale nende tegeliku mahu arvestusliku maksumuse alusel.

Organisatsioonid saavad luua remondifondi, et koguda vahendeid remonditöödeks, eriti hooajalise tootmisega organisatsioonides. Remondifondi arvestuseks avatakse alamkonto “Põhivara remondi reserv” kontole 96 “Edaspidiste kulude reservid”.

Alamkonto “Põhivara remondi reserv” kontole 96 “Edaspidiste kulude reserv”, passiivne:

Konto 96 “Edaspidiste kulude reservid”

Põhivara remondikulud saavad organisatsioonid algselt arvele võtta deebetina kontole 97 “Edasilükkunud kulud” (materjali-, arveldus- ja muude kontode kreedit) ning sellelt kontolt reeglina aastaringselt ühtlaselt maha kanda. tootmis- (ringluse) kulud. Seda põhivara remondikulude arvestamise võimalust on soovitatav kasutada nendes hooajatööstuste organisatsioonides, kus suurem osa põhivara remondikuludest tekib aasta esimestel kuudel, mil remondifondi pole veel loodud.

Nii ärilisel kui lepingulisel viisil tehtud põhivara remondi kulude käibemaksu arvestatakse kontol 19 üldiselt kehtestatud korras. Sellele kontole saab avada alamkonto “Käibemaks tehtud töödelt, osutatud teenustelt”.

Põhivara remont ja hooldus mittetootmise eesmärgil toimub organisatsiooni kasumi arvelt. Sellise põhivara remondi tegelikud kulud kantakse konto 99 “Kasum ja kahjum” deebetile materjali-, raha- ja arvelduskontode kreedit (10, 70, 60, 69, 76 jne). Tootmisvälise põhivara remondi käibemaks kantakse maha konto 99 deebetina ja ei kehti eelarvega arvelduste vähendamisel.

Põhivara võõrandamise arvestus.

Põhivaraobjekti maksumus, mida võõrandatakse või mida ei kasutata pidevalt toodete tootmiseks, tööde tegemiseks ja teenuste osutamiseks või organisatsiooni juhtimisvajadusteks, kantakse raamatupidamisest maha.

Põhivaraobjekti võõrandamine toimub järgmistel juhtudel:

muude juriidiliste ja eraisikute müük;

mahakandmine või likvideerimine moraalse või füüsilise kulumise tõttu;

vahetuslepingute alusel tehtavad ülekanded, annetamine ja muud liiki esemete tasuta üleandmine;

põhivara likvideerimine õnnetusjuhtumite, loodusõnnetuste ja muude hädaolukordade korral;

üürnikule üleandmine seoses varem ostuõigusega renditud objektide omandiõiguse üleminekuga;

mittekasutamine toodete tootmiseks või tööks või muudeks juhtimisvajadusteks;

muudel põhjustel.

Kui põhivara kantakse selle müügi tulemusena maha, siis võetakse arvestusse müügist saadud tulu lepingu poolte vahel kokkulepitud summas.

Põhivara raamatupidamisest mahakandmisest tulenevad tulud ja kulud kajastuvad raamatupidamises sellel aruandeperioodil, millega need on seotud. Põhivara raamatupidamisest mahakandmisest tulenevad tulud ja kulud kajastatakse kasumiaruandes põhitegevuse tulude ja kuludena.

Põhivara võõrandamise arvestus toimub järgmiselt. Kontol 01 saab avada alamkonto “Põhivara pensionile jäämine”. Selle alamkonto deebet kajastab põhivara esialgset maksumust ja kreedit kajastab põhivara kasutuselt kõrvaldamise akumuleeritud amortisatsiooni summat. Kasutuselt kõrvaldatava põhivara jääkväärtus kantakse konto 91 “Muud tulud ja kulud” deebetisse vastavalt kontole 01.

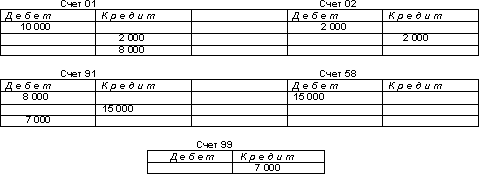

Näiteks kasutuselt kõrvaldatava põhivara esialgne maksumus on 10 000 rubla. Selle põhivara amortisatsioonisumma võõrandamise ajal oli 2000 rubla.

Teiste organisatsioonide põhikapitali sissemaksena üle kantud põhivara kajastatakse poolte kokkuleppel määratud soetusmaksumuses, konto 58 “Finantsinvesteeringud” deebetis ja konto 91 kreeditis. Ülekantud põhivara algmaksumus vara kantakse maha konto 01 “Põhivara” kreedit deebet-alakontole “Põhivara vananemine” ning amortisatsiooni suuruseks on konto 02 “Põhivara kulum” deebet ja alamkonto “Kõrvaldamine” kreedit. põhivarast”. Põhivara võõrandamisega kaasnevad lisakulud kantakse konto 91 deebetisse vastavate kontode kreedit arvelt.

Näiteks aktsiakapitali sissemakstava põhivara esialgne maksumus on 10 000 rubla, amortisatsiooni summa on 2000 rubla. Poolte kokkuleppel kantakse põhivara põhikapitali maksumusega 15 000 rubla.

2.5.Põhivara arvestuse algdokumentide vormid.

Põhivara arvestus toimub järgmiste esmaste dokumentide alusel:

põhivara vastuvõtmise ja üleandmise akt, põhivara siseliikumise arve;

remonditud, rekonstrueeritud ja kaasajastatud rajatiste vastuvõtmise ja üleandmise akt;

põhivara likvideerimise akt;

sõidukite likvideerimise akt, inventarikaart põhivara arvestuseks;

kaart põhivara liikumise fikseerimiseks, põhivara inventarinimekiri;

põhivara inventariraamat.

Põhivara vastuvõtmist dokumenteerib vastuvõtuakt, mille vormistab ja allkirjastab ettevõtte juhi poolt määratud komisjon.

Vastuvõtutunnistusel on kirjas:

põhivara kirje omadused;

selle asukoht;

selle soetamise rahastamisallikas;

tootmis- või ehitusaasta;

kasutuselevõtu kuupäev;

testi tulemused jne.

Samaaegne vastuvõtmine(postitus) sama tüüpi tööriistu, tööpinke, kodutehnikat jne. sama väärtusega objekte saab vormistada ühes aktis.

Iga arvestusse vastuvõetud põhivaraobjekt määratakse laonumber. Seda säilitatakse kogu objekti töötamise ajal ja see on sellele märgitud (kinnitatakse žetoon, tehakse värviga kiri jne). Äsja vastuvõetud objektidele ei ole lubatud määrata mahakantud põhivara inventuurinumbreid, kuna see võib kaasa tuua raamatupidamisvigu.

Vastuvõtuakt edastatakse raamatupidamisse, kus luuakse inventarikaart, millel on märgitud objekti laonumber ja selle kohta käivad põhiandmed (alg- või asendusmaksumus, amortisatsioonimäärad, kulumi summa vastuvõtmise hetkel).

2. 6. Põhivara inventuur.

Põhivara inventuuri läbiviimise ja selle tulemuste raamatupidamises kajastamise kord on reguleeritud “Vara ja finantskohustuste inventeerimise metoodiliste juhenditega” (kinnitatud Vene Föderatsiooni Rahandusministeeriumi 13. juuni 1995. aasta korraldusega) .

Inventuuri eesmärk– kinnitama mitterahalise põhivara olemasolu oma tegevuskohtades või asukohas vastavalt raamatupidamisandmetele.

Põhivara inventuur on kohustuslik protseduur järgmistel juhtudel:

ettevõtte ümberkorraldamisel (ühinemine, jagunemine, ühinemine, eraldumine, ümberkujundamine) bilansi koostamise päeva seisuga);

rahaliselt vastutavate isikute vahetamisel (asjade vastuvõtmise ja üleandmise päeval);

pärast looduskatastroofe (kohe pärast nende lõppu);

varguse, samuti sellise vara kahjustamise faktide avastamisel (kohe pärast nende tuvastamist);

muudel juhtudel, mis on sätestatud Vene Föderatsiooni õigusaktides või Vene Föderatsiooni rahandusministeeriumi määrustes.

Põhivara inventuuri saab läbi viia kord kolme aasta jooksul, raamatukogude raamatuvara inventuuri - kord viie aasta jooksul.

Ettevõtte juhil on õigus määrata inventuuri läbiviimiseks muid tähtaegu. Samuti määrab ta inventuurikomisjoni koosseisu.

Enne inventuuri läbiviimist selgitatakse välja ka põhivara olemasolu ja liikumise kohta raamatupidamise esmase dokumentatsiooni (inventarikaardid või -raamatud, tehnilised passid, vastuvõtuaktid jms) koostamise õigsus.

Rahaliselt vastutavad isikud peavad kirjalikult kinnitama, et kõik põhivara sissetulevad ja väljaminevad dokumendid on raamatupidamisele esitatud. Vastuvõetud objektid kapitaliseeritakse ja kasutuselt kõrvaldatud objektid kantakse kuludesse. Selline lähenemine väldib veelgi võimalikke konflikte inventuurikomisjoni liikmete ja rahaliselt vastutavate isikute vahel.

Objektide tegeliku olemasolu ja tehnilise seisukorra tuvastavad inventuurikomisjoni liikmed koos rahaliselt vastutavate isikutega kohapealse vahetu kontrollimise teel.

Kontrolli tulemused kantakse sisse varude nimekirjad (vorm nr inv.-1) käsitsi või arvutitehnika abil objekti iga nimetuse kontekstis, koos nende laonumbri kohustusliku äranäitamisega.

Arvestamata põhivara, samuti põhivara, mille osas on tuvastatud puudus, kajastatakse eraldi inventarinimekirjas (vormi number inv.-18).

Ettevõtte kasutuses olevale põhivarale, olenemata selle iseloomust (lühiajaline või pikaajaline), koostatakse kahes eksemplaris eraldi inventarinimekiri. Üks eksemplar jääb ettevõttele ja teine saadetakse rendileandjale.

Arvestuses põhivara aktiivsesse ossa kuuluvad objektid (masinad, seadmed, sõidukid) näidatakse inventarinimekirjas koos nende tehniliste omaduste ja tehase laonumbriga.

Kui objekt on läbinud restaureerimise, rekonstrueerimise, laiendamise või ümberseadistamise ja sellest tulenevalt on muutunud selle põhiotstarve, siis võetakse see uuele otstarbele vastava nimetuse all inventari.

Komisjon edastab nõuetekohaselt täidetud laoarvestused raamatupidamisele vastavusakti koostamiseks. See väljavõte hõlmab ainult neid objekte, mille puhul esineb lahknevusi raamatupidamisandmetega.

Põhivara tuvastatud ülejäägid kajastatakse konto 01 “Põhivara” deebetis ja konto 99 “Kasum ja kahjum” kreedit. Põhivara puudujäägi või kahjustumise korral kantakse amortisatsiooni summa maha postitamisega: deebetkonto 02 “Põhivara kulum” ja kreeditkonto 01. Põhivara jääkväärtus kantakse konto 01 kreeditkontolt 94 “Väärisesemete kahjud ja puudused” deebetisse. Konkreetsete süüdlaste tuvastamisel hinnatakse puuduv või kahjustatud põhivara turuväärtuses ja kantakse konto 94 kreeditkontolt konto 73 “Arveldused muude toimingute personaliga” deebetile. Turuhinna ja põhivara jääkväärtuse vahe kajastub konto 94 deebetis ja konto 98 “Eelmaks jäänud tulu” kreedit. Kuna võlgnik maksab võla tagasi, kantakse vastav osa kontolt 98 maha konto 99 “Kasum ja kahjum” kreedit.

Kui konkreetseid süüdlasi ei tuvastata, kantakse organisatsiooni juhi otsusel puuduvad ja kahjustatud põhivarad konto 94 krediidilt tootmis- (ringluse) kuludeks maha.

1. Põhivara on organisatsiooni poolt pika (üle 12 kuu) majandustegevuses kasutatav vara, millel on materiaalne vorm ja mille maksumus ühiku kohta ületab organisatsiooni raamatupidamispoliitikaga kehtestatud summat vastavalt Eesti Vabariigile. seadus (praegu - kuni 30 põhiühikut).

Ettevõtete põhivara on erineva tüübi ja otstarbe poolest. Planeerimise, raamatupidamise ja aruandluse jaoks liigitatakse need erinevate kriteeriumide alusel:

Olenevalt taastootmisprotsessis osalemise iseloomust võib põhivara olla kas tootmis- või mittetootmine.

Majandusharude järgi: tööstuse põhivara, põllumajanduse põhivara,…

Sõltuvalt põhivara eesmärgist ja funktsioonidest jagunevad need järgmisteks tüüpideks:

hoone; - konstruktsioonid; - ülekandeseadmed; - masinad ja seadmed; - sõidukid; - tööriistad; - tootmisseadmed ja tarvikud; - majapidamisseadmed; - töö- ja tootmiskarja - mitmeaastased istutused - kapitalikulud maaparanduseks; - muud (näiteks raamatukogu).

Omandi alusel jaotatakse põhivara omandis olevaks, renditud ja pikaajaliseks liisinguks.

Põhivarad jaotatakse kasutuse järgi töö- ja mittetöötavateks (laos, reservis, laos).

Põhivara hinnatakse esialgse soetusmaksumuse, asendusmaksumuse ja jääkväärtuse alusel.

IN originaalpõhivara maksumus sisaldab nende ehitamise või soetamise, tarne- ja paigalduskulusid.

Under taastavmaksumus viitab nende paljundamise maksumusele tänapäevastes tingimustes. Põhivara asendusväärtus laekub ümberhindluse tulemusena algse väärtuse asemel. Põhivara kajastatakse nende alg- või asendusmaksumuses raamatupidamise kontol 01. See maksumus ei muutu selle põhivara kogu kasutusaja jooksul.

Töö käigus põhivara kulub, mistõttu nende väärtus langeb. Objektide füüsiliste ja tehnilis-majanduslike omaduste kaotuse rahalist väljendust nimetatakse põhivara amortisatsiooniks. Ja selle kulu tootmiskuludesse ülekandmise protsess on amortisatsioon. Selle arvestamiseks kasutatakse kontot 02 “Põhivara kulum”. Algne maksumus miinus amortisatsioon on jääkpõhivara maksumus. Antud hinnangul on bilansis kajastatud põhivara.

Iga laekunud kauba kohta koostab raamatupidamine laokaardi. Algmaksumus kontol 01 jääb muutumatuks kogu objekti ekspluatatsiooni vältel, välja arvatud ümberhindluse ja kaasajastamise juhud.

Põhivara vastuvõtmist tõendab vastuvõtmis- ja üleandmisakt (vorm nr OS-1) või remonditud, rekonstrueeritud ja kaasajastatud rajatiste vastuvõtu-üleandmise akt (vorm nr OS-3).

Akti koostab iga üksiku objekti kohta ettevõtte juhi korraldusega määratud vastuvõtukomisjon. Sellel on märgitud objekti valmistamis- (ehitus-) aasta, kasutuselevõtu kuupäev, algmaksumus, kulumismäär, tehnilise kontrolli ja katsetamise tulemused.

Pärast registreerimist antakse akt koos lisatud tehnilise dokumentatsiooniga üle raamatupidamisele inventarikaartide avamiseks. Seejärel saadetakse tehniline dokumentatsioon tehnilisse osakonda (peamehaaniku osakonda) ja aruanne saadetakse raamatupidamisosakonnale või CC-le, et saada kokkuvõtlikud dokumendid operatsioonisüsteemi liikumise kohta.

Põhivara võõrandamise põhjused võivad olla: - objekti täielik likvideerimine lagunemise, kulumise, loodusõnnetuste, õnnetuste tõttu; - inventuuriobjekti osa likvideerimine seoses moderniseerimise, rekonstrueerimisega; - tasuta üleandmine teisele. ettevõte;- kasutamata seadmete müük (tasuline);- inventuuri käigus tuvastatud puudus;- ettevõtte rekonstrueerimine ja tehniline ümbervarustus.

OS-i sobimatuse kindlakstegemiseks ja selle mahakandmiseks vajaliku dokumentatsiooni koostamiseks moodustab ettevõte alalise komisjoni, kuhu kuuluvad: - peainsener; - struktuuriüksuste (poed, talitused) juhid - pearaamatupidaja või tema asetäitja - ohutuse eest vastutavad isikud.

komisjon:- vaatab objekti üle ja tuvastab selle kõlbmatuse edasiseks kasutamiseks ja taastamiseks; - tuvastab konkreetsed kasutusest kõrvaldamise põhjused; - tuvastab isikud, kelle süül OS-i objekt ennetähtaegselt kasutusest kõrvaldati; - määrab üksikute komponentide, kasutuselt kõrvaldatud materjalide kasutamise võimaluse objekti ja koostab neile hinnangu - kontrollib värviliste ja väärismetallide väljavõtmist ja lattu toimetamist - koostab mahakandmise aktid: põhivara likvideerimise akt (vorm nr OS-4) või likvideerimisakt sõidukite (vorm nr OS-4a). Aktidesse märgitakse objekti valmistamisaasta, ettevõttesse vastuvõtmise kuupäev, kasutuselevõtu aeg, objekti esialgne maksumus, kasulik eluiga, arvestusandmete järgi kogunenud kulumi summa, kapitaalremondi arv. teostatud, käsutamise põhjused, likvideerimiskulud, tulud.

Komisjoni koostatud aktid kinnitab ettevõtte juht. Alles pärast seda on võimalik OS-i osadeks ja sõlmedeks lahti võtta ja lahti võtta. Täidetud OS-i likvideerimisakt edastatakse ettevõtte raamatupidamisele, kes märgib inventarikaardile ja inventarile käsutamise kuupäeva ja likvideerimisakti numbri. Tasuta ülekannePõhivara ja müük vormistatakse põhivara vastuvõtmise ja üleandmise aktiga, näidates ära algse maksumuse ja amortisatsiooni suuruse. Aktile on lisatud inventuurikaart (inventuuri ja inventarinimekirja tehakse märge). OS saadetakse vastuvõtvale ettevõttele. Pärast neilt teatise saamist objektide postitamise kohta kajastab raamatupidamine objekti käsutamise raamatupidamisarvestuses.

Amortisatsioon on põhivara maksumuse ülekandmine nende toodete, tööde ja teenuste maksumusele, mis on toodetud nende kasutamisel ettevõtluse käigus. See hõlmab: - objektide amortiseeritava maksumuse ratsionaalset jaotamist aruandeperioodide vahel, mis koos moodustavad iga objekti kasuliku eluea; - süstemaatiline amortisatsioonitasude (antud aruandeperioodiga seotud kasutatud objektide maksumus) arvestamine tootmiskuludesse, müügikuludesse või tegevuskuludesse.

Iga äritegevuses kasutatava põhivaraobjekti amortiseeritav soetusmaksumus sisaldub osades tootmiskuludes ja toodete müügikuludes, tegevuskuludes kasuliku eluea jooksul, mida äritegevuses ei kasutata - osadena, mis sisalduvad äriorganisatsiooni mittetegevusega seotud kuludes. või tagastatakse mittetulundusühingu sihtotstarbelistest tuludest (finantseeringust) tavapärase kasutusea jooksul. Põhivara standardne kasutusiga kehtestatakse iga kehtivas amortiseeritava põhivara klassifikaatoris sisalduva põhivara positsiooni suhtes iga omaniku poolt selle soetamisel.

Amortisatsiooni arvestatakse (tehakse amortisatsiooni mahaarvamisi) igakuiselt kuni objekti maksumuse täieliku tasumiseni või utiliseerimiseni ühel järgmistest viisidest.

Lineaarne meetod seisneb selles, et organisatsioon kogub amortisatsiooni ühtlaselt (aastate lõikes) kogu põhivara standardse kasutusea või kasuliku eluea jooksul. Sel juhul määratakse amortisatsiooni aastasumma kindlaks põhi- või immateriaalse põhivara objekti amortiseeritava soetusmaksumuse ja selle standardse kasutusea või kasuliku eluea põhjal, korrutades amortiseeritava maksumuse aktsepteeritud aastase lineaarse amortisatsioonimääraga.

Mittelineaarne meetod seisneb organisatsiooni ebaühtlases (aastate jooksul) kulumi kogumises põhivara või immateriaalse vara objekti kasuliku eluea jooksul. Organisatsioonil on õigus kehtestada ülekandeseadmete amortisatsiooni arvutamise mittelineaarne meetod; töötajad, jõumasinad ja mehhanismid; varustus; arvuti- ja kontoritehnika, sõidukid ja muu põhivara, mis on otseselt seotud tootmisprotsessiga; instrument; veoloomad; immateriaalne põhivara (v.a kaubamärgid ja kaubamärgid), samuti liisinguobjektid.

Mittelineaarset amortisatsiooni arvutamise meetodit ei kohaldata järgmist tüüpi masinate, seadmete ja sõidukite puhul:

masinad, seadmed ja sõidukid standardse kasutuseaga kuni 3 aastat, sõiduautod (v.a ametisõidukitena kasutatavad ja taksoveoks kasutatavad);- teatud tüüpi tsiviillennunduse seadmed, mille kasutusiga määratakse lähtuvalt loodud ressursid; - ainulaadsed seadmed ja seadmed, mis on ette nähtud kasutamiseks ainult teatud tüüpi testimiseks ja piiratud tüüpi konkreetse toote tootmiseks; - sisustusesemed, sealhulgas kontorimööbel; - vaba aja veetmise ja meelelahutuse esemed.

Mittelineaarse meetodi korral arvutatakse aastane kulumi summa aastate summa meetodil või taandava bilansi meetodil kiirendusteguriga 1 kuni 2,5 korda. Amortisatsioonimäärad mittelineaarse meetodi kohaldamisperioodi esimesel ja igal järgneval aastal võivad olla erinevad.

Aastate summa meetodi rakendamine hõlmab aastase amortisatsioonisumma määramist põhivara amortiseeritava maksumuse ja suhtarvu alusel, mille lugejaks on objekti kasuliku eluea lõpuni jäänud aastate arv, ja nimetaja on objekti kasuliku eluea aastate arvude summa.

Kahaneva bilansi meetodil arvestatakse aastase kulumi kogusumma aruandeaasta alguses kindlaksmääratud alaamortiseerunud soetusmaksumuse (amortiseeritava soetusmaksumuse ja enne aruandeaasta algust kogunenud kulumi summa vahe) alusel. ja amortisatsiooninorm, mis on arvutatud objekti kasuliku eluea ja organisatsiooni poolt aktsepteeritud kiirendusteguri (1 kuni 2,5 korda) alusel.

Põhivara või immateriaalse vara objekti amortisatsiooni arvutamise produktiivne meetod on võtta organisatsioonilt amortisatsioon, mis põhineb objekti amortiseeritaval maksumusel ja jooksval perioodil toodetud toodete mahu loomulike näitajate suhtel ressursiga. objekt - eeldatav tööde või toodete maht kogu objekti tööperioodi jooksul.

Amortisatsiooni kuumäär (või summa) selle arvutamise lineaarsel ja mittelineaarsel meetodil on 1/12 selle aastamäärast (või summast) alates kuust, mil amortisatsiooni arvutama hakati, välja arvatud objektid, mille tööpõhimõte on hooajaline.

Osade erinev vastupidavus tingib vajaduse masina töövõime osaliseks taastamiseks selle töötamise ajal, s.t. sisse vaja remont.

Tööd, mille eesmärk on OS-i tarbijaomaduste taastamine, nimetatakse remondiks.

Raamatupidamises eristatakse kahte tüüpi remonti: jooksev ja kapitali. Jooksev remont tähendab osade osalist vahetust, uste, üksikosade pisiremonti, seinte valgendamist ja muid töid OS töökorras hoidmiseks. Operatsioonisüsteemi kapitaalremondiga kaasneb sõlmede täielik lahtivõtmine ning see hõlmab põhiosade remonti ning kõigi kulunud komponentide ja konstruktsioonide väljavahetamist.

Majandusliku meetodiga teostavad OS-i kapitaalremonti ettevõtte enda remonditöökojad.

Kõik selle remondimeetodi kulud kogutakse esialgselt kontole 23 - “Abitoodang” ja seejärel kantakse sertifitseeritud remondi tegelik maksumus maha üldisteks tootmis- ja ärikuludeks (konto 25.26), mis on arvestuses iseseisev artikkel. nendest kuludest. Tegelike tootmiskulude kalkulatsioonist suurema kõrvalekaldumise korral jätab ettevõte vahendeid eelseisvate remondikulude katteks (konto 96) või suunab need ajutiselt kontole 97 - "Tulevased kulud"

Põhivara kapitaalremonti tehakse vastavalt aastaplaanidele (kvartalite kaupa), mis on koostatud rahaliselt (hinnangulise maksumusega) ja füüsiliselt objektide kaupa.

Kapitaalremonti saab teha nii majasiseselt kui ka lepingu alusel.

Lepingumeetodiga teostab igat liiki töid vastavalt lepingule kolmanda osapoole organisatsioon. Teostatud tööde vastuvõtmine toimub vastavalt remonditud, rekonstrueeritud ja kaasajastatud rajatiste vastuvõtuaktile (vorm nr OS-3) Tõendile on lisatud raamatupidamisosakonna tõend tehtud remonditööde arvestusliku ja tegeliku maksumuse kohta. .

Akti alusel väljastab ja esitab töövõtja kliendifirmale arved või maksetaotlused. Kliendi raamatupidamisosakonnas tehakse raamatupidamisele järgmine kanne:

Dt 25 Kt 60 materiaalne materjal majanduslik jääk

Aasta lõpus detsembris kantakse põhivara jooksva remondi reservi ülejäänud summa maha, et vähendada vastava tsehhi üldisi tootmiskulusid ning kontol 97 jääv saldosumma on täiendavalt kajastatud detsembri kuludes.

Kanded tehakse avaldustes nr 12 ja nr 15.

Rent - vara andmine vastavalt lepingule ajutiseks kasutamiseks rendile. Vara pakkuv pool on üürileandja. Selle vastuvõtja on üürnik. Rentimine võimaldab üürileandjal saada tulu ajutiselt tasuta kasutamata seadmetelt ning rentnikul oluliselt väiksema kapitaliinvesteeringuga tootmist laiendada (või alustada).

Vara renditehingu kajastamise kord raamatupidamises oleneb rendi vormist. Kestvuse alusel on 3 rendivormi: pikaajaline (liising) - kuni 3 aastat, keskmise tähtajaga (rentimine) 1 kuni 3 aastat, lühiajaline (rentimine) - kuni 1 aasta.

Majandustingimustest lähtuvalt eristatakse jooksvat ja kapitalirendi. Jooksev (tootmine, lühiajaline) on üksikute objektide rentimine teatud perioodiks üürniku ajutiste vajaduste rahuldamiseks. Üüriperioodi lõppedes vara tagastatakse. Omaniku õigused ja kohustused jäävad üürileandjale. Üürnikul on ainult renditud vara omandiõigus.

Kapitalirent on vara rentimine pikaks perioodiks (pikaajaline). Veelgi enam, üürnik võtab endale omaniku kohustused (vastutus ohutuse, nõuetekohase toimimise eest). Üürnikul on võimalik üüritud kinnisvara osta.

Üürile antakse kehtivate (lühiajaliste) renditingimustega üksikuid objekte: elu- ja tööstuspinnad, üksikud masinad, rendiautod. Kuna omandiõigused jäävad rendileandjale, siis jäävad need tema bilansis, 01. seisuga raamatupidamisse (eraldi alamkonto). Üürniku põhivara kajastub bilansis selleks ettenähtud kontol 001, kuna rendile saadav põhivara ei suurenda ettevõtte omandis olevat vara. OS üleandmine toimub üürilepingu alusel. Üürnik ei ava rendile vastuvõetud OS-i inventarikaarte. Kasutab rendileandjalt saadud inventarikaartide koopiaid või väljavõtteid inventariraamatutest. Analüütiliselt toimub arvestus kontol 001 objektide kaupa, liisinguandjate kaupa rendilepingus märgitud maksumuse ulatuses.

Amortisatsiooni arvestavad rendileandjad tavapärasel viisil vastavalt amortisatsiooninormidele. Kogunenud kulumi summa sisaldub deebetis 91, krediit 02.

Rentniku jaoks asendab üüri arvestus amortisatsiooni arvestust. See on OS-i kulude hüvitamise vorm, see tähendab, et selle summad sisalduvad tootmiskuludes:

25,26 Lt 76 Kt

Renditud põhivara võib kuuluda remondile. Remondikulud kannab olenevalt üürilepingu tingimustest kas üürnik või üürileandja.

Kapitalirendi (pikaajalise) rendi vormi iseloomustavad järgmised tunnused: - rendiperiood on lähedane renditava vara kasulikule elueale; - rendisumma kogu rendiperioodi eest iseloomustab renditava vara väärtust. kehtivad hinnad lepingu sõlmimise hetkel - omandiõigus läheb üle rentnikule; - üüriperioodi jooksul on üürnikul õigus üüritud vara välja osta. Kapitalirenti võib mõelda kui laenu andmise vormist. Üürisumma on võrdne vara väärtuse ja üüriintressi summaga.

Vahel maksavad liisingfirmad vaid pikaajalisele rendile antud objektide eest. Rentnik võtab iseseisvalt vastu ja paigaldab seadmed tootjalt ning vastutab selle ohutuse, toimivuse jms eest.

Immateriaalse vara hulka kuuluvad omanikule kuuluvad varalised õigused: - tööstusomandi objektidele: leiutised, kasulikud mudelid, tööstusdisainilahendused, integraallülituste topoloogiad, tootmissaladused (oskusteave), valikusaavutused, kaubamärgid, kaubamärgid jne. - autoriõiguse objektiks olevad teadus-, kirjandus- ja kunstiteosed: kirjandus- ja teadusartiklid, monograafiad, aruanded, tõlked, kokkuvõtted, ülevaated, muusikaseaded, muud teadus-, kirjandus- ja kunstiteoste töötlused; - arvutiprogrammid ja arvutiandmebaasid; - litsentsi- ja autoriõiguslepingutest tuleneva intellektuaalomandi kasutamine; - loodusvarade, maa kasutamine; - muu: tegevusliigi litsentsid, väliskaubanduse ja kvoodipõhiste toimingute tegemise load, spetsialistide kogemuste kasutamise load, vara usalduse haldamise õigused.

Immateriaalne vara ei hõlma: - organisatsiooni töötajate intellektuaalseid ja ärilisi omadusi, nende kvalifikatsiooni ja töövõimet, kuna need on kandjatest lahutamatud ja neid ei saa ilma nendeta kasutada; - teadusuuringuid, mis ei ole lõpetatud ja/või vormistamata seaduses ettenähtud viisil, katseprojekt ja tehnoloogiline töö - tuletisinstrumentide turu finantsinstrumendid, mis annavad teatud tingimustel õiguse konkreetse tehingu tegemiseks;

organisatsioonilised kulud (tehtud organisatsiooni erastamise ja korporaliseerimise käigus, organisatsiooni riikliku registreerimise või ümberregistreerimise ajal ja muud); - organisatsiooni ärilise maine kulud (firmaväärtus).

Immateriaalne põhivara võetakse arvestusse selle algses soetusmaksumuses ja kajastatakse konto 04 deebetis vastavalt konto 08 kreeditile või arvelduskontodele.

Organisatsioonis registreeritud immateriaalse vara esialgne maksumus määratakse (hinnanguline) vastavalt nende soetamise tegelikele kuludele.

Organisatsioonidelt ja eraisikutelt müügilepingute alusel immateriaalse vara soetamisega seotud tegelikud kulud kajastuvad konto 08 - “Kapitaliinvesteeringud” deebetis esmastes raamatupidamisdokumentides märgitud summades, millest on maha arvatud käibemaks, kooskõlas laenukontodega. 60 - "Arveldused tarnijate ja töövõtjatega", 76 - "Arveldused erinevate võlgnike ja võlausaldajatega".

Õpetamine

Vajad abi teema uurimisel?

Meie spetsialistid nõustavad või pakuvad juhendamisteenust teid huvitavatel teemadel.

Esitage oma taotlus märkides teema kohe ära, et saada teada konsultatsiooni saamise võimalusest.

Põhivara

Põhivara liigitatakse ettevõtte põhivaraks. See tähendab, et need on organisatsiooni vahendid, mida ta kasutab oma tegevuses rohkem kui aasta. Seda põhikriteeriumi tuleb arvestada ettevõtte majandusvara klassifitseerimisel põhivara kategooriasse. PBU-s 6/01 "Põhivara arvestus", heaks kiidetud Vene Föderatsiooni rahandusministeeriumi 30. märtsi 2001. aasta korraldusega N 26n on määratud majandusvara põhivaraks liigitamise kriteeriumid. Organisatsioon võtab vara vastu raamatupidamisele põhivarana, kui samaaegselt on täidetud järgmised tingimused:

a) objekt on ette nähtud kasutamiseks toodete tootmisel, tööde tegemisel või teenuste osutamisel, organisatsiooni juhtimisvajaduste rahuldamiseks või organisatsiooni poolt ajutise valdamise ja kasutamise tasu eest või ajutiseks kasutamiseks;

b) objekt on ette nähtud pikaajaliseks kasutamiseks, s.o. periood, mis kestab üle 12 kuu, või tavaline töötsükkel, kui see ületab 12 kuud;

c) organisatsioon ei kavatse seda objekti hiljem edasi müüa;

d) objekt on võimeline tooma organisatsioonile tulevikus majanduslikku kasu (tulu).

Põhivara klassifikatsioon:

Tootmisvara hulka kuulub põhivara kes osalevad materiaalse tootmise sfääris ja teenindavad seda. Nende tootmisprotsessis osalemise määr on erinev: ühed osalevad tootmises tööriistadena (masinad, seadmed, tööriistad), teised tagavad katkematu tootmisprotsessi (ülekandeseadmed, konstruktsioonid), teised loovad tootmisprotsessiks (tootmiseks) vajalikud tingimused. hooned), varude ja valmistoodete (laod, sõidukid jne) ladustamine või liikumine.

Mittetootmisvara hõlmab põhivara, mis ei osale otseselt ega kaudselt tootmisprotsessis, vaid on mõeldud mittetootlikuks tarbimiseks, eluaseme ja töötajate sotsiaal-kultuuriliste teenuste pakkumiseks (eluaseme- ja kommunaalteenuste põhivara, tervishoid, kultuur jne).

Olenevalt looduslikust materiaalsest iseloomust, st. Tüübi järgi jagunevad põhivarad rühmadesse:

· maa;

· kapitalikulud maaparanduseks;

· hooned ja rajatised;

· töö- ja jõumasinad ning seadmed;

· mõõte- ja juhtimisinstrumendid ja -seadmed;

· arvuti- ja kontoritehnika;

· sõidukid;

· tööriistad, tootmis- ja majapidamisseadmed;

· töötav ja produktiivne kariloom;

· mitmeaastased istutused;

· taluteed;

· keskkonnajuhtimisrajatised;

· muu põhivara.

Raamatupidamisdokumendid

Põhivara (põhivara) laekumisel võetakse põhivara arvestusse alghinnaga. Põhivara algmaksumus ostetud tasu eest, kajastatakse soetamiseks tehtud organisatsiooni tegelike kulutuste summa, ehitus ja tootmine, välja arvatud käibemaks ja muud tagastatavad maksud

Kõik põhivara kapitaliseerimise, mahakandmise ja muud toimingud on dokumenteeritud.

Nende hulka kuuluvad eelkõige

- Põhivara vastuvõtmise ja üleandmise tõend (arve) (vorm N OS-1);

- Remonditud, rekonstrueeritud ja moderniseeritud rajatiste vastuvõtuakt (vorm N OS-3);

- Põhivara mahakandmise seadus (vorm N OS-4);

- Mootorsõidukite mahakandmise seadus (vorm N OS-4a);

- Inventarikaart põhivara arvestuseks (vorm N OS-6);

- seadmete vastuvõtutunnistus (vorm N OS-14);

- seadmete paigaldamiseks vastuvõtmise ja üleandmise tõend (vorm N OS-15);

- Teatage tuvastatud seadmete defektidest (vorm N OS-16).

+ keerukate tehniliste toodete tarnijadokumendid ja tootjate tehnilised passid.

Kõik põhivara kapitaliseerimise toimingud, mahakandmised ja muud toimingud põhivaraga on dokumenteeritud ülaltoodud dokumentidega. Tuleb märkida, et Vene Föderatsiooni 6. detsembri 2011. aasta seadus "Raamatupidamise kohta" nr 402-FZ ei reguleeri esmaste raamatupidamisdokumentide vorme. Ülaltoodud on vormid, mida kasutati enne 01.01.2013 vastavalt Vene Föderatsiooni riikliku statistikakomitee 30. oktoobri 1997. aasta resolutsioonile N 71a „Tööjõu ja selle raamatupidamisarvestuse esmase raamatupidamisdokumentatsiooni ühtsete vormide kinnitamise kohta. makse, põhi- ja immateriaalne põhivara, väheväärtuslikud materjalid ja kantavad esemed, töö kapitaalehituses“, s.o. enne uue seaduse jõustumist. Seetõttu on raamatupidamisarvestuse pidamiseks vajalik korralduses «Raamatupidamise otstarbel arvestuspõhimõtted» arutada eeltoodud vormide kasutamist või uue seaduse kohaselt ettevõtte enda väljatöötatud uute vormide kasutamist,

sel juhul on pangad kujundatud nii, et neil on kohustuslikud andmed. .

Raamatupidamine ja lähetused

Põhivara arvestus toimub kontol 01 “Põhivara” (konto aktiivne) Sellel kontol võetakse põhivara arvele nende algses soetusmaksumuses.

OS-i vastuvõtmisel tehakse tarnija dokumentide alusel kanded OS-i kapitaliseerimiseks bilansis koos vastuvõtu- ja üleandmistunnistuse OS-1 täitmisega, nimelt:

1) Dt 08 Kt 60 Algmaksumus Operatsioon "OS-i tarnijate dokumentide registreerimine"

2)Dt19-1 Kt 60 KM tarnija Konto 60 asemel kontodel N1 ja 2 võib sularaha eest põhivara ostmisel olla mõni muu konto, näiteks 71 “Arveldused aruandekohustuslastega”.

3) Dt 01 Kt 08 Operatsioon "OS-i kasutuselevõtt"/algse maksumusega, Hind ilma käibemaksuta/.Vastuvõtuakti koostab komisjon ja sellele kirjutab alla organisatsiooni juht.

Põhivara käitamise käigus kantakse põhivara maksumus soetusmaksumusesse amortisatsioonitasude näol. Kõik põhivarad on juriidiliselt jagatud erineva kasutuseaga amortisatsioonigruppidesse Kasutatakse amortisatsioonigruppidesse kuuluvate põhivarade klassifikaatorit (kinnitatud Vene Föderatsiooni valitsuse 1. jaanuari 2002. a määrusega nr 1 „Põhivarade klassifikatsiooni kohta amortisatsioonigruppides sisalduvad varad). Aruandeperioodi aasta jooksul kogutakse põhivara amortisatsioonitasusid. igakuine sõltumata kasutatud arvutusmeetodist 1/12 aastasest summast

Aastane amortisatsioonisumma arvutatakse sõltuvalt ettevõtte poolt valitud amortisatsiooni arvutamise meetodist vastavalt raamatupidamise arvestuspõhimõtete määrusele. Reeglina on see lineaarne meetod, mida kasutatakse kõige sagedamini ettevõtetes ja organisatsioonides. Kell lineaarne meetod aastane amortisatsioonisumma määratakse lähtudes põhivara algsest soetusmaksumusest ja põhivara kasulikust elueast arvutatud amortisatsiooninormist, vastavalt amortisatsioonigrupile, kuhu põhivara kuulub. Välja arvatud lineaarne meetod On ka teisi amortisatsiooniarvutusi: tasakaalu vähendav meetodkulude mahakandmise meetod kasuliku eluea aastate arvu järgi,kulude mahakandmise meetod proportsionaalselt toodete (tööde) mahuga. Selle kursuse lühiduse ja väga harva kasutatava rakenduse tõttu neid meetodeid käesolevas töös ei käsitleta. Alates 1. jaanuarist 2002 on maksuarvestuses kasutatud põhivara klassifikaatorit, mis on kinnitatud Vene Föderatsiooni valitsuse 1. jaanuari 2002. a määrusega nr 1 “Amortisatsioonigruppidesse kuuluvate põhivarade klassifikatsiooni kohta” ). Selle klassifikatsiooni järgi jagunevad operatsioonisüsteemid järgmistesse rühmadesse:

Esimene rühm- kõik lühiealised kinnisvarad, mille kasutusiga on 1 aasta kuni 2 aastat (kaasa arvatud).

Teine rühm- vara kasuliku elueaga üle 2 aasta kuni 3 aastat kaasa arvatud

Kolmas rühm- vara kasuliku elueaga üle 3 aasta kuni 5 aastat kaasa arvatud

Neljas rühm- kinnisvara kasuliku elueaga üle 5 aasta kuni 7 aastat (kaasa arvatud).

Viies rühm- kinnisvara kasuliku elueaga üle 7 aasta kuni 10 aastat (kaasa arvatud).

Kuues rühm- kinnisvara kasuliku elueaga üle 10 aasta kuni 15 aastat (kaasa arvatud).

Seitsmes rühm- kinnisvara kasuliku elueaga üle 15 aasta kuni 20 aastat (kaasa arvatud).

Kaheksas rühm- kinnisvara kasuliku elueaga üle 20 aasta kuni 25 aastat (kaasa arvatud).

Üheksas rühm- kinnisvara kasuliku elueaga üle 25 aasta kuni 30 aastat (kaasa arvatud).

Kümnes rühm- vara, mille kasutusiga on üle 30 aasta

Ei kuulu amortisatsioonile:

- maa ja muud loodusvarad (vesi, maapõu ja muud loodusvarad), samuti varud, kaubad, pooleliolevad kapitaalehitusprojektid, väärtpaberid, futuuritehingute finantsinstrumendid (sh forvardid, futuurlepingud, optsioonilepingud).

- eelarveliste organisatsioonide vara, välja arvatud äritegevusega seoses soetatud ja selle tegevuse elluviimiseks kasutatav vara;

- mittetulundusühingute vara, mis on saadud sihtotstarbelise tuluna või soetatud sihtotstarbelise tulu arvelt ja mida kasutatakse mitteäriliseks tegevuseks

- ja sihtfinantseerimiseks eelarvevahenditest soetatud (loodud) vara. See norm ei kehti varale, mille maksumaksja sai erastamise käigus

- välised parendusrajatised (metsarajatised, teerajatised, mille ehitamine toimus eelarveliste või muude sarnaste sihtfinantseerimise allikate kaasamisel, spetsiaalsed navigatsioonirajatised) ja muud sarnased rajatised

- produktiivloomi, pühvlid, härjad, jakid, hirved, muud kodustatud metsloomad (v.a veoloomad);

Homogeense põhivara grupi ühe amortisatsiooni arvutamise meetodi kasutamine toimub sellesse rühma kuuluvate objektide kogu kasuliku eluea jooksul Põhivaraobjekti amortisatsioonitasude arvutamine algab selle objekti arvestusse võtmise kuule järgneva kuu esimesel päeval, ja teostatakse kuni selle objekti maksumuse täieliku tasumiseni või selle objekti raamatupidamisest mahakandmiseni Amortisatsioonikulu arvestamine peatub selle objekti maksumuse täieliku tagasimaksmise ehk selle objekti raamatupidamisest mahakandmise kuule järgneva kuu esimesest kuupäevast Põhivara kasuliku eluea jooksul amortisatsiooni arvestamist ei peatata, välja arvatud juhtudel selle üleandmine organisatsiooni juhi otsusel konserveerimisele pikemaks ajaks kui kolm kuud, samuti objekti taastamise ajaks, mille kestus ületab 12 kuud Põhivara amortisatsioonikulu arvestamine viiakse läbi sõltumata organisatsiooni tulemustest aruandeperioodil ja see kajastub selle aruandeperioodi raamatupidamisdokumentides, millega see seotud on. Igakuine kulum arvutatakse raamatupidamiskirje abil: Dt 20,23,26 Kt 02 "Põhivara kulum". Põhivara amortisatsiooni arvestamisel debiteeritakse erinevaid kulukontosid 20, 23 ja 26, olenevalt põhivara kasutamisest, nimelt põhitootmises (Dt 20), abitootmises (Dt 23) või tootmisvälises põhivaras või üldotstarbeline põhivara (Dt 26).

OS-i töö ajal tekib vajadus nende parandamiseks. Lisaks remondile saab operatsioonisüsteeme kaasajastada ja rekonstrueerida Moderniseerimine ja rekonstrueerimine erineb remondist selle poolest, et need muudavad oluliselt operatsioonisüsteemi tarbijaomadusi ja on kulude kapitali iseloomuga. Näiteks hoone rekonstrueerimine suurendab ülesande kasulikku pinda - kulud on kapitali laadi. Hoone valgendamine ja värvimine on jooksvad kulud, mis ei muuda oluliselt hoone tarbimisomadusi, sellest tulenevalt kajastuvad raamatupidamises erinevalt kulud operatsioonisüsteemi remondile ning operatsioonisüsteemi kaasajastamisele ja rekonstrueerimisele. Igat tüüpi OS-i remonditööd sisalduvad jooksvates kuludes ning moderniseerimise ja rekonstrueerimise kulud toovad kaasa OS-i maksumuse tõusu. Sellest tulenevalt võetakse neid toiminguid arvesse selle majandusliku sisuga, nimelt järgmiste kannetega:

Praegune OS-i remont

Lepingu alusel teostatud: Dt 20,23,26 Kt 60 "Arveldused tarnijate ja töövõtjatega" - OS-i remondi maksumus

Dt 19 Kt 60 - käibemaksu arvestab OS-i remondi tarnija

Ettevõte enda tehtud (ökonoomne meetod) Dt 20,23,26 Kt 10,70,69,69 - remondikulu väljendatud kulude summana vastavate raamatupidamiskontode kreedit, materjalide järgi - Kt konto 10, töötasu jaoks - Kt konto 70, üksikisiku tulumaks koos töötasuga - Kt konto. 68, kinnipidamisteks eelarvevälistesse vahenditesse palgafondist - Kt konto 69

OS-i rekonstrueerimine ja moderniseerimine

Lepingu alusel teostatud: 1) Dt08 Kt 60 “Arveldused tarnijate ja töövõtjatega” – OS-i remondi maksumus

2) Dt19 Kt 60 - tarnija käibemaks rekonstrueerimisel.OS

3) Dt01 Kt 08 Põhivara maksumuse suurenemine rekonstrueerimise ja kaasajastamise summa võrra

Lepingu alusel rekonstrueerimisel on vaja lisaks arvele vormistada tehtud tööde akt, ehituses koostatakse kalkulatsioon ning valmimisel lisaks tehtud tööde aktile F2-KS ka akt. koostatakse tehtud tööde maksumus F3-KS

OS-i rekonstrueerimine ja moderniseerimine, mille viib läbi ettevõte ise ( majanduslik meetod):

- Dt 08 Kt 10,23,70,68,69 materjali-, tööjõukulud ning maksude mahaarvamised ja sissemaksed moderniseerimisfondidesse

- Dt 01 Kt 08 OS-i maksumuse suurenemine moderniseerimiskulude võrra

Ettevõtte tegutsemise ajal põhivara on pensionil majanduskäibest. Põhivara võõrandamine toimub erinevatel põhjustel: põhivara kahjustumise ja mahakandmise tõttu, põhivara müümisel, põhivara võõrandamisel põhikapitali sissemaksena teisele juriidilisele isikule jne. Põhivara realiseerimine kajastatakse järgmiste tehingute abil:

1. Mahakandmine ja utiliseerimine OS-i sobimatuse tõttu edasiseks kasutamiseks

- Operatsioonisüsteemi esialgne maksumus kantakse bilansist maha. Põhivara mahakandmise aktid koostatakse kujul OS-4, OS-4a või OS-4b

Dt 91 Kt 01 "Põhivara võõrandamise allkonto"- Jääkväärtus kantakse bilansist maha mahakandmise finantstulemuse jaoks.

2. Mahakandmine (käsustamine) seoses põhivara müügiga

Dt 01 "Põhivara võõrandamise allkonto" Kt 01- Põhivara algmaksumus kantakse bilansist maha Koostatakse OS-1 vastuvõtmise ja üleandmise aktid, vormid OS-1a, OS-1b.

Dt 02 Kt 01 "Põhivara võõrandamise allkonto"- Põhivara kasutusse andmise ajal kogunenud põhivara kulum kantakse bilansist maha

Dt 91 Kt 01 "Põhivara võõrandamise allkonto"- Jääkväärtus kantakse mahakandmisest finantstulemisse

Dt62 Kt91_1- Põhivara müügist saadud tulu kajastatakse müügihinnas, põhivara müügi kohta väljastatakse arve

Dt 91 Kt 68- Põhivara müügisummalt maksustatakse käibemaksu, vastavalt väljastatud põhivara müügiarvele

3. Mahakandmine (käsustamine) seoses kandmisega sissemaksena teise juriidilise isiku põhikapitali

Dt 01 "Põhivara võõrandamise allkonto" Kt 01- Põhivara algmaksumus kantakse bilansist maha Koostatakse põhivara vastuvõtmise ja üleandmise aktid, vorm OS-1

Dt 02 Kt 01 "Põhivara võõrandamise allkonto"- Põhivara kasutusse andmise ajal kogunenud põhivara kulum kantakse bilansist maha

Dt 58 Kt 01 "Põhivara võõrandamise allkonto"- Põhivara ülekandmine põhikapitali sissemaksena.

Põhivara on osa organisatsiooni varast, mida kasutatakse tööjõuna toodete tootmisel, tööde tegemisel või teenuste osutamisel, samuti juhtimiseks kauemaks kui 12 kuuks või tavapäraseks töötsükliks, kui see ületab 12 kuud. .

Raamatupidamises saab varude osana arvesse võtta põhivara väärtusega kuni 40 000 rubla. Alates 1. jaanuarist 2016 tõusis põhivara väärtuse piirmäär maksuarvestuses 40 000-lt 100 000 rublale. Alates 1. jaanuarist 2016 kasutusele võetud põhivara võetakse arvesse, võttes arvesse uut 100 000 rubla piirmäära (8. juuni 2015. aasta föderaalseadus nr 150-FZ).

Põhivara arvestusühikuks on inventuuriobjekt:

- eraldi ese (näiteks seif);

- mitme elemendi üks kompleks, mis on paigaldatud ühele vundamendile ja millel on ühine juhtimine (näiteks arvuti, mis sisaldab süsteemiseadet, monitori, klaviatuuri, hiirt).

Põhivaralt peate arvestama amortisatsiooni. Kuidas toimida, vaata konto 02 “Põhivara kulum”.

Põhivara soetamine ja kasutuselevõtt

Kui teie organisatsioon soetas põhivara, peate selle bilansis kajastama algses soetusmaksumuses. Algmaksumus on tegelike kulude summa põhivaraobjekti soetamiseks.

Konto 08 “Investeeringud põhivarasse” deebetis kajastada põhivaraobjekti kapitaliseerimist:

DEEBIT 08 KREDIT 60 (75-1, 76, 98-2, …)

– põhivara objekt on kapitaliseeritud.

DEEBIT 01 krediit 08

Põhivara ost

Kui teie organisatsioon ostis põhivara tasu eest (ostu-müügi- või tarnelepingu alusel), määrake selle esialgne maksumus kõigi selle ostuga seotud kulude summana.

Sellised kulud võivad olla näiteks:

- müüjale tasutud summad vastavalt lepingule;

- kohaletoimetamise ja paigaldamise eest tasutud summad;

- selle põhivara soetamisega seotud teabe- ja konsultatsiooniteenuste eest tasutud summad;

- tollimaksud ja lõivud;

- tagastamatud maksud, põhivara soetamisega seoses tasutud riigilõivud;

- põhivara soetamiseks saadud laenude ja võlakohustuste intressid, kui tegemist on investeerimisvaraga;

- muud põhivara soetamisega otseselt seotud kulud.

Konto 08 “Investeeringud põhivarasse” deebetis (ilma käibemaksuta) tuleb esmalt arvestada põhivara soetamise kuludega:

DEEBIT 08 KREDIT 60 (76, …)

– arvestatakse põhivara soetamisega otseselt seotud kulusid (ilma käibemaksuta);

seejärel kajastage arvete alusel käibemaksu summa:

DEEBIT 19 KREDIT 60 (76, …)

– Põhivara soetamisega otseselt seotud kuludelt arvestatakse käibemaksu.

Pärast põhivaraobjekti kasutuselevõttu tehke konto 01 deebetile kanne:

DEEBIT 01 krediit 08

– kasutusele võeti põhivaraobjekt.

Seejärel teatage käibemaksu mahaarvamine:

– maksusoodustus on tehtud.

On olukordi, kus kinnisvara vajab riiklikku registreerimist, kuid on juba kasutusel.

Kuni 2011. aastani sai selliseid objekte kajastada kahel viisil: kontol 08 “Investeeringud põhivarasse” või kontole 01 “Põhivara” avatud eraldi alamkontol.

Alates 2011. aastast tuleks ajutiselt käitatavat kinnisvara kajastada põhivara koosseisus (eraldisega eraldi alamkontol).

Riiklikuks registreerimiseks dokumentide esitamise fakt ei oma tähtsust (13.10.2003 korraldusega nr 91n kinnitatud põhivara arvestuse juhendi punkt 52).

Selliste põhivarade amortisatsioon tuleb arvutada tavapärasel viisil: vara raamatupidamisse vastuvõtmise kuule järgneva kuu 1. kuupäevast (Vene Föderatsiooni föderaalse maksuteenistuse kiri 29. augustist 2011 nr ZN-4 -11/13999@).

Dokumentide esitamine omandiõiguse riiklikuks registreerimiseks amortisatsiooni arvutamiseks ei oma tähtsust.

JSC Aktiv omandas ostu-müügilepingu alusel laohoone. Lepingu järgi on lao maksumus 1 180 000 rubla. (koos käibemaksuga - 180 000 rubla). Hoone riikliku registreerimise eest maksti 15 000 rubla.

DEEBIT 60 krediit 51

– 1 180 000 rubla. – müüja arve on tasutud;

DEEBIT 08 krediit 60

- 1 000 000 rubla. – hoone kapitaliseeritakse organisatsiooni bilansis (ilma käibemaksuta);

DEEBIT 19 krediit 60

- 180 000 rubla. – arvestatakse müüja arve järgset käibemaksusummat;

DEEBIT 01 alamkonto “Põhivara, mis kuulub riiklikule registreerimisele” KREDIT 08

- 1 000 000 rubla. – hoone üle peetakse arvestust eraldi alamkontol;

DEEBIT 68 alamkonto “KM arvestused” KREDIT 19

- 180 000 rubla. – maksusoodustus on tehtud.

Pärast hoone valmimist kasutuselevõtuks peab Aktiva raamatupidaja tegema järgmised kanded:

DEEBIT 01 KREDIT 01 -alamkonto “Põhivara, mis kuulub riiklikule registreerimisele”

- 1 000 000 rubla. – hoone on arvestatud põhivara hulka.

Kuna praegu toimub riiklik registreerimine pärast vara registreerimiseks vastuvõtmist, ei saa riigilõivu tasumise kulusid selle algses maksumuses arvesse võtta.

Riigilõivu tasumise kulude summa tuleb arvestada jooksvate kulude osana:

DEEBIT 76 krediit 51

- 15 000 rubla. – raha kanti hoone omandiõiguse riikliku registreerimise eest tasumiseks;

DEEBIT 26 KREDIT 68 -alamkonto “Riigilõiv”

- 15 000 rubla. – arvestatakse riigilõivu suurust ehitise omandiõiguse registreerimise eest.

Kui kasutate oma kontol 08 kajastatud kinnisvaraobjekte (ei ole õigeaegselt põhivarasse üle kantud) toodete tootmiseks, teenuste osutamiseks või majandamisvajadusteks, siis tuleb sellistelt objektidelt tasuda kinnisvaramaks (Kõigekõrgema määratlus Vene Föderatsiooni vahekohus 25. märtsist 2013 nr BAS-3043/13).

Tuletame meelde, et vastavalt PBU 6/01 lõikele 6 on põhivara arvestusüksus inventar. Põhivara inventuuriartikkel on objekt koos kõigi selle inventari ja tarvikutega või eraldiseisev struktuurselt isoleeritud objekt, mis on ette nähtud teatud iseseisvate funktsioonide täitmiseks, või eraldiseisev struktuurselt liigendatud esemete kompleks, mis moodustab ühtse terviku ja on ette nähtud konkreetse töö tegemiseks. . Konstruktsiooniliselt liigendatud objektide kompleks on üks või mitu sama või erineva otstarbega objekti, millel on ühised seadmed ja tarvikud, ühine juhtimine, mis on paigaldatud samale vundamendile, mille tulemusena saab iga kompleksi kuuluv objekt täita oma ülesandeid ainult kui osa kompleksist, mitte iseseisvalt.

Mõelgem, kuidas saab ettevõte personaalarvuti ostu oma raamatupidamises kajastada.

JSC Aktiv ostis personaalarvuti ostu-müügilepingu alusel. Arvel oli märgitud arvutikomponentide maksumus:

- süsteemiüksus – 33 040 RUB. (koos käibemaksuga – 5040 rubla);

- monitor - 13 570 hõõruda. (koos käibemaksuga – 2070 rubla);

- klaviatuur - 1180 hõõruda. (koos käibemaksuga - 180 rubla);

- hiir - 590 hõõruda. (koos käibemaksuga - 90 rubla).

Kokku: arvuti maksumus on 48 380 rubla. (koos käibemaksuga - 7380 rubla).

Arvuti komponendid (süsteemiplokk, monitor, klaviatuur, hiir) saavad toimida ainult ühe kompleksi osana, mistõttu Aktiva raamatupidaja võttis need ühe inventariobjektina arvestusse ja tegi järgmised kanded:

DEEBIT 60 krediit 51

– 48 380 rubla. – müüja arve on tasutud;

DEEBIT 08 krediit 60

- 41 000 rubla. (48 380 – 7380) – arvuti kapitaliseeriti organisatsiooni bilanssi (selle komponentide maksumuses ilma käibemaksuta);

DEEBIT 19 krediit 60

– 7380 rubla. – arvestatakse müüja arve järgset käibemaksusummat.

“Aktiv” tasus täiendavalt arvuti (236 rubla koos käibemaksuga – 36 rubla) kohaletoimetamise eest sularahas kassast vastutava isiku kaudu:

DEEBIT 71 krediit 50

– 236 rubla. – anti kassast raha vastutavale isikule arvuti kohaletoimetamise eest tasumiseks; v

DEEBIT 08 krediit 71

- 200 rubla. (236 – 36) – kohaletoimetamise tasu arvestatakse arvuti bilansilises väärtuses (arvestaja avansiaruande alusel);

DEEBIT 19 krediit 71

– 36 rubla. – Tarnekuludelt arvestatakse käibemaksu (veoorganisatsiooni arve alusel).

Arvuti tööle asumisel tegi Aktiva raamatupidaja järgmised kanded:

DEEBIT 01 krediit 08

– 41 200 rubla. (41 000 + 200) – arvuti kuulub organisatsiooni põhivara hulka;

DEEBIT 68 alamkonto “KM arvestused” KREDIT 19

– 7416 hõõruda. (7380 + 36) – maksusoodustus on tehtud.

Kauba eest saab Aktiv Passive LLC-lt sülearvuti.

DEEBIT 45 krediit 41

- 35 000 rubla. – kaubavahetuslepingu alusel saadetud kauba maksumus kantakse maha;

DEEBIT 08 krediit 60

- 43 000 rubla. – kapitaliseeriti kaubavahetuslepingu alusel saadud sülearvuti.

Pärast seda peab Aktiva raamatupidaja kajastama kauba müügist saadud tulu ja kandma maha selle maksumuse. Nende tehingute kajastamise protseduuri kohta vaadake tüüpolukordi "Kuidas kajastada tulu kaubavahetuse (barter) lepingu alusel" kontole 90 "Müük".

Kui üleantud vara turuhinda ei ole võimalik määrata, siis määrake saadud põhivara väärtus nende hindade alusel, millega organisatsioon sarnast põhivara soetab.

Põhivara tuleb pidevalt töökorras hoida, mis nõuab teatud kulutusi.

Põhivara hoolduskulud (tehniline ülevaatus, hooldus jne) ja igat liiki remondi (käibe-, keskmise, kapitali) kulud sisaldavad tootmiskulusid:

DEEBIT 20 (23, 25, 26, 29, 44, …) krediit 10 (60, 69, 70, …)

– kajastada põhivara hooldus- ja remondikulusid.

Kasumi maksustamisel tegelike kulude summas võetakse arvesse igat liiki remondikulud. Need kulud hõlmavad tootmiskulusid aruandeperioodil, mil need tekkisid (Vene Föderatsiooni maksuseadustiku artikkel 260).

JSC Aktiv teostas masina korralise remondi. Remondikulud ulatusid:

- töötajate palk - 1000 rubla;

- töötajate palgast kogunenud sissemaksed pensionifondi, sotsiaalkindlustusfondi, föderaalsesse kohustuslikku ravikindlustusfondi ning tööõnnetuste ja kutsehaiguste kindlustus - 302 rubla;

- ostetud osade maksumus - 1416 rubla, sealhulgas käibemaks - 216 rubla.

Aktiva raamatupidaja tegi järgmised kanded:

DEEBIT 20 krediit 70

- 1000 rubla. – remonti teinud töötajate töötasud kanti kuludesse;

DEEBIT 20 krediit 69-1, 69-2, 69-3

– 302 rubla. – sissemaksed pensionifondi, sotsiaalkindlustusfondi, föderaalsesse kohustuslikku ravikindlustusfondi ja „vigastuse“ sissemaksed kantakse kuluna maha;

DEEBIT 71 krediit 50

– 1416 hõõruda. – kassast väljastati vastutavale isikule raha detailide eest tasumiseks;

DEEBIT 10 krediit 71

- 1200 rubla. (1416 – 216) – masina remondiks ostetud osad kapitaliseeriti;

DEEBIT 19 krediit 71

– 216 rubla. – sisaldab käibemaksu;

DEEBIT 68 alamkonto “KM arvestused” KREDIT 19

– 216 rubla. – käibemaks aktsepteeritakse mahaarvamiseks;

DEEBIT 20 krediit 10

- 1200 rubla. – masina remondiks kasutatud osad kantakse kuludesse.

Kokku kanti remondikuludeks maha 2502 rubla. (1000 + 302 + 1200). Seda summat saab kasumi maksustamisel täielikult arvesse võtta.

Remonditud põhivara algmaksumus ei kuulu muutumisele.

Kui otsustate põhivara ümber hinnata, siis edaspidi peate seda tegema igal aastal.

Ümberhindamine toimub indekseerimise või otsese ümberarvutamise teel dokumenteeritud turuhindade alusel.

Sel juhul saab kasutada järgmist (põhivara arvestuse juhendi punkt 43):

- tootmisorganisatsioonidelt saadud andmed sarnaste toodete kohta;

- riiklikest statistikaasutustest, kaubandusinspektsioonidest ja organisatsioonidest saadav teave hinnatasemete kohta;

- meedias ja erialakirjanduses avaldatud teave hinnatasemete kohta;

- tehnilise inventuuri büroo hindamine;

- ekspertarvamused põhivara jooksva (asendus)maksumuse kohta.

Kinnisvara maksustamisel võetakse aga arvesse ümberhindluse tulemusi.

Ümberhindluse tulemused võetakse arvesse kas kontol 83 “Lisakapital” või kajastatakse majandustulemustes.

Märge

Maksuarvestuses kujuneb põhivara väärtus ümberhindlust arvestamata. Kulum arvestatakse samas järjekorras ja samades summades, mis enne põhivara ümberhindamist (Vene Föderatsiooni maksuseadustiku artikkel 257).

Põhivara võõrandamine

Kui teie organisatsioon on põhivara müünud, likvideerinud või teisele ettevõttele üle andnud, peate selle väärtuse organisatsiooni bilansist maha kandma.

Teatavasti kantakse põhivara bilansis nende jääkväärtuses, mis määratakse järgmiselt:

Põhivara bilansist mahakandmisel tuleb esmalt maha kanda kogunenud kulumi summa.

Selleks tehke juhtmestik:

DEEBIT 02 krediit 01

– kantakse maha põhivaraobjekti kogunenud kulumi summa.

Seega kujuneb konto 01 deebetile võõrandatava põhivara kirje jääkväärtus. Peate selle summa debiteerima kontolt 91 "Muud tulud ja kulud":

DEEBIT 91-2 krediit 01

– põhivara jääkväärtus kantakse maha.

Põhivara käsutamise arvestuseks saab kontole 01 avada eraldi alamkonto “Põhivara pensionile jäämine”.

Kui teie organisatsioon otsustab kasutada alamkontot “Põhivara pensionile jäämine”, peate põhivarakirje bilansist mahakandmisel tegema järgmised kanded:

DEEBIT 01 alamkonto “Põhivara pensionile jäämine” KREDIT 01

– põhivaraobjekti algne soetusmaksumus on maha kantud;

– põhivara kirje jääkväärtus kantakse maha.

Kui võõrandatakse põhivara objekt, mille väärtust ümberhindluse tulemusena suurendati, siis kajastatakse selle ümberhindluse summa, mis on loetletud kontol 83 “Lisakapital”, jaotamata kasumi koosseisus:

DEEBIT 83 krediit 84

– eraldunud põhivaraobjekti ümberhindluse summa on kajastatud jaotamata kasumis.

Kui arvestate põhivara osana vara väärtusega kuni 40 000 rubla, arvutatakse selle amortisatsioon tavapärasel viisil.

Veebruaris ostis Aktiv JSC pneumaatilise mootori väärtusega 17 700 rubla. (koos käibemaksuga - 2700 rubla). Selle kasutusiga on 3 aastat. Vastavalt JSC Aktiv raamatupidamispoliitikale vara väärtusega üle 10 000 rubla. võetakse arvesse põhivara osana. Pneumaatiline mootor pandi tööle veebruaris.

Aktiva raamatupidaja peab tegema järgmised kanded:

veebruaris

DEEBIT 08 krediit 60

- 15 000 rubla. (17 700 – 2700) – kajastub võlgnevus tarnija ees;

DEEBIT 19 krediit 60

- 2700 rubla. – sisaldab käibemaksu;

DEEBIT 01 krediit 08

- 15 000 rubla. – pneumaatiline mootor pannakse tööle;

DEEBIT 68 alamkonto “KM arvestused” KREDIT 19

- 2700 rubla. – aktsepteeritud käibemaksu mahaarvamiseks;

märtsil

DEEBIT 26 krediit 02

– 417 rubla. (15 000 RUB: 3 aastat: 12 kuud) – kulum on arvestatud.

Põhivara müük

Kui teie organisatsioon otsustab põhivara müüa, tehke järgmised kanded.

DEEBIT 62 (76) krediit 91-1

– kajastatakse põhivara müügist saadud tulu ja ostja võlgnevus;

DEEBIT 51 (50, …) KREDIT 62 (76)

– ostjalt on raha laekunud;

DEEBIT 91-2 KREDIT 68 alamkonto “KM arvutused”

– tasutakse käibemaksu;

DEEBIT 01 alamkonto “Põhivara pensionile jäämine” KREDIT 01

– põhivara algne soetusmaksumus on maha kantud;

DEEBIT 02 KREDIT 01 alamkonto “Põhivara pensionile jäämine”

– kogunenud kulumi summa kantakse maha;

DEEBIT 91-2 KREDIT 01 alamkonto “Põhivara pensionile jäämine”

– põhivara jääkväärtus kantakse maha;

– kantakse maha põhivara müügiga seotud kulud (näiteks seadmete demonteerimise, ehitise demonteerimise jms kulud).

DEEBIT 91-2 KREDIT 01 alamkonto “Põhivara pensionile jäämine”

– likvideeritud põhivaraobjekti jääkväärtus kantakse maha;

DEEBIT 91-2 KREDIT 23 (20, 25, …)

– kantakse maha põhivara likvideerimisega seotud kulud (näiteks seadmete demonteerimise, ehitise demonteerimise jms kulud);

DEEBIT 10 krediit 91-1

– kapitaliseeriti põhivara likvideerimisel saadud materjalid ja jäägid.

Põhivara likvideerimise kulud vähendavad ettevõtte maksustatavat kasumit (Vene Föderatsiooni maksuseadustiku artikli 265 punkt 1).

Kuu lõpus peate kindlaks määrama põhivaraobjekti (tavaliselt kahjumi) likvideerimise finantstulemuse:

DEEBIT 99 krediit 91-9

– kajastatakse põhivaraobjekti likvideerimisest tekkinud kahju.

Saada oma head tööd teadmistebaasi on lihtne. Kasutage allolevat vormi

Üliõpilased, magistrandid, noored teadlased, kes kasutavad teadmistebaasi oma õpingutes ja töös, on teile väga tänulikud.

Sissejuhatus

Teatavasti koosneb tööstusettevõtte majandustegevus kolmest pidevast omavahel seotud majandusprotsessist: tarnimine (materiaaltehniliste ressursside hankimine ja soetamine), toodete tootmine ja nende turustamine (müük). Need protsessid viiakse läbi üheaegselt, selleks kasutatakse töötajate tööjõudu, põhi- ja käibekapitali. Sellest tulenevalt on tööstusettevõttes kõige olulisemad arvestusobjektid põhi- ja käibekapital nende liikumises. Põhivara tähtsuse sotsiaalses tootmises määrab tööinstrumentide koht tootmisjõudude ja tootmissuhete arengus.

Viimastel aastatel on põhivara arvestust reguleeriv raamistik oluliselt muutunud. Koos Vene Föderatsiooni raamatupidamise seaduse avaldamisega võeti kasutusele raamatupidamiseeskirjad "Põhivara raamatupidamine" (PBU 6/01). Venemaa Riiklik Statistikakomitee on välja töötanud ja rakendanud põhivara arvestuse raamatupidamise esmase dokumentatsiooni sektoritevahelised standardvormid. Vene Föderatsiooni seadustes "Vene Föderatsiooni maksusüsteemi aluste kohta", "Käibemaksu kohta" ja mitmetes teistes Vene Föderatsiooni seadustes on tehtud tõsiseid muudatusi ja täiendusi.

Nende ja teiste regulatiivsete dokumentidega on tehtud olulisi muudatusi põhivara arvestuse ja maksustamise tehnikas ja metoodikas.

Põhivara mängib tööprotsessis tohutut rolli, kuna tervikuna moodustavad nad tootmis- ja tehnilise baasi ning määravad kindlaks ettevõtte tootmisvõimsuse.

Pika kasutusaja jooksul tarnitakse põhivara ettevõttele ja võetakse kasutusele; kulunud kasutamise tagajärjel; läbima remonti, mille abil taastatakse nende füüsilised omadused; liikuda ettevõtte sees; ettevõttest lahkuda lagunemise või edasise kasutamise sobimatuse tõttu. Põhivara efektiivse kasutamise üheks näitajaks on: nende tööaja pikenemine (seisakuaegade vähendamise kaudu); nihke suhe; tootlikkus (põhineb uute seadmete ja tehnoloogia kasutuselevõtul); kapitali tootlikkus (st tootmisvõimsuse, tehtud tööde ja teenuste mahu suurendamine iga põhivara rubla kohta).

Majandusreformi tingimustes suureneb raamatupidamise ja kontrolli roll kõigi ressursside, sealhulgas põhivara, ratsionaalse kasutamise üle.

Käesoleva töö eesmärgiks on käsitleda põhivara arvestuse küsimusi.

Selle kursusetöö eesmärgid on:

Õppeteoreetiline materjal, hetkel kehtivad põhivara arvestuse valdkonna regulatsioonid, olla kursis viimaste muudatustega õigusaktides;

Esitada ettepanekud põhivara raamatupidamise parandamiseks, peamiselt raamatupidamise automatiseerimise ja arvutistamise osas, samuti ettepanekud rahvusvaheliste raamatupidamis- ja aruandlusstandardite rakendamiseks.

Töös esitatakse põhivarade detailne klassifikatsioon ja struktuur ning esitatakse hinnang põhivarale.

Peatükk1 . Teooriase põhivara arvestuse alused

1.1 Põhivara raamatupidamisobjektiks

Majandustegevuse teostamiseks peab ettevõttel olema teatud vara. Nimetatakse selle vara osa, mille kasutusiga on üle aasta põhivaraAmi.

Põhivara arvestust reguleerivad "Põhivara arvestuse eeskirjad", mis on kinnitatud Vene Föderatsiooni rahandusministeeriumi 30. märtsi 2001. aasta korraldusega nr 26n (PBU 6/01), samuti metoodilised juhised põhivara arvestus, kinnitatud Vene Föderatsiooni Rahandusministeeriumi 20. juuli 1998. a korraldusega nr 33n (muudetud 28. märtsil 2000)

Raamatupidamismäärus “Põhivara raamatupidamine” PBU 6/01 (kinnitatud Vene Föderatsiooni rahandusministeeriumi poolt 30. märtsil 2001 nr 26n) määratleb põhivara osana vara tootmisel tööjõuna kasutatavast varast. tooteid, tööde teostamist või teenuste osutamist või tegutseda organisatsioonis kauem kui 12 kuud või tavapärast töötsüklit, kui see ületab 12 kuud.

Peamiste varade hulka kuuluvad:

· struktuurid

· töö- ja jõumasinad ning seadmed

· mõõte- ja juhtimisinstrumendid ja -seadmed, arvutitehnika

· sõidukid

· tööriistad, tootmis- ja kodutehnika ning tarvikud

· töötaja

· produktiiv- ja aretuskarja, mitmeaastased istutused

· taluteed ja muud asjakohased rajatised.

Põhivara koosseisus arvestatakse ka: kapitaliinvesteeringuid maa radikaalseks parendamiseks (kuivendus-, niisutus- ja muud melioratsioonitööd); kapitaliinvesteeringud renditud põhivarasse; maatükid, keskkonnakorraldusobjektid (vesi, maapõu ja muud loodusvarad).

Põhivara hulka kuuluvad maa, keskkonnakorraldusobjektid, hooned ja rajatised, töö- ja jõumasinad ja seadmed, arvutiseadmed, sõidukid jne.

Põhivara arvestusühik on inventuuriobjekt - komplektne seade koos kõigi tarvikutega või struktuurselt isoleeritud objekt, mis on võimeline iseseisvalt täitma vajalikke funktsioone vastavalt oma eesmärgile. Kui seade koosneb mitmest erineva kasuliku elueaga osast, siis arvestatakse neid igaüht raamatupidamises iseseisva laoartiklina.

Varade arvestusse võtmisel põhivarana peavad üheaegselt olema täidetud järgmised tingimused:

a) kasutamine toodete tootmisel, tööde tegemisel või teenuste osutamisel või organisatsiooni juhtimisvajaduste rahuldamiseks;

b) kasutada pikka aega, s.t. kasulik eluiga üle 12 kuu või tavaline töötsükkel, kui see ületab 12 kuud;

c) organisatsioon ei kavatse neid varasid hiljem edasi müüa;

d) võime tuua organisatsioonile tulevikus majanduslikku kasu (sissetulekut).

Kasulik eluiga on ajavahemik, mille jooksul põhivaraobjekti kasutamine toob organisatsioonile tulu. Teatud põhivararühmade puhul määratakse kasulik eluiga selle objekti kasutamise tulemusena eeldatavalt saadavate toodete koguse (töömaht füüsilises mõistes) alusel.

1.2 KlassifikatsioonPõhivara ja selle hindamine

Põhivara klassifitseerimine toimub vastavalt ülevenemaalisele põhivarade klassifikaatorile, mis on kinnitatud Vene Föderatsiooni riikliku standardi 26. detsembri 1994. aasta dekreediga nr 359.

Põhivara klassifitseerimine toimub järgmiste kriteeriumide alusel:

1. Materiaalne-loodusliku vormi omamine nn mAmateriaalne põhivara ja "immateriaalne" - immateriaalne põhivara (nematereaalvara).

Materiaalne põhivara bilansis on esitatud jaotises "Põhivara" artikli "Põhivara" all dekodeeringuga: "maatükid ja keskkonnakorraldusobjektid", "hooned, masinad ja seadmed", s.o mitteamortiseeritav. ja amortiseeritavad on selgelt eristatavad.

2. Inimese osalemise määr üksikute objektide loomisel:

a) otsene osalus - nn "inimese loodud põhivara" (hooned, masinad jne);

b). Ilma inimese osaluseta - nn "mitte inimkätega tehtud põhivara" (maatükid ja keskkonnahoiurajatised - vesi, maapõu ja muud loodusvarad).

3. Rahvamajanduse sektorid (24 sektorit, sh tööstus, kinnisvaratehingud, info- ja andmetöötlusteenused, üldine äritegevus turu toimimise tagamiseks jne).

4. Rühmad.

Rühmade loetelu kehtestab ülevenemaaline põhivarade klassifikaator (OKONF). See on osa Vene Föderatsiooni tehnilise, majandusliku ja sotsiaalse teabe klassifitseerimise ja kodeerimise ühtsest süsteemist (ESKK) ning töötati välja üleliidulise põhivarade klassifikaatori asendamiseks. OKOF jõustus 01.01.96.

See hõlmab materiaalset ja immateriaalset põhivara. Materiaalseid põhivarasid esindavad järgmised rühmad:

1) hooned;

2) ehitised;

3) masinad ja seadmed;

4) mõõte- ja kontrollinstrumendid ja -seadmed;

5) eluase;

6) arvutitehnika ja kontoritehnika;

7) sõidukid;

8) tööriist;

9) tootmis- ja kodutehnika;

10) töö-, tootmis- ja aretuskarja;

11) püsikuid;

12) muud materiaalse põhivara liigid.

PBU 6/01 ja Vene Föderatsiooni raamatupidamise ja aruandluse eeskirjade punktis 2.2 on täpsustatud rühmade loetelu. Samal ajal tõstavad mõlemad regulatiivsed dokumendid lisaks esile järgmised rühmad:

Kapitaliinvesteeringud maa radikaalsesse parendamisse ja rendipindadesse;

Krundid, keskkonnakorraldusrajatised;

Kapitaliinvesteeringud püsikuistutustesse.

5. Funktsionaalne eesmärk, st tootmisprotsessis osalemise olemus:

a) tööstus - tootmine;

b). teiste rahvamajanduse sektorite tootmisotstarbed;

c) mittetootlikud (sotsiaalse sfääri objektid).

6. Kasutusaste tootmisprotsessis:

a) aktiivne, s.o töös, toimiv;

b). Mitteaktiivne, st paigaldatud, kuid ei tööta (näiteks remondis, ehitamisel jne);

c) reservi, st ei ole paigaldatud ja ette nähtud kasutusest kõrvaldatavate rajatiste täiendamiseks;

d) on kaitseseisundis.

7. Seotus:

a) oma;

b) renditud.

Hinne põhivara viiakse läbi vastavalt raamatupidamiseeskirjadele "Põhivara raamatupidamine" PBU 6/01 (kinnitatud Vene Föderatsiooni rahandusministeeriumi 30. märtsi 2001. aasta korraldusega N 26n).

1. Põhivara võetakse arvestusse nende esialgses soetusmaksumuses.

2. Tasu eest soetatud põhivara algmaksumus kajastatakse organisatsiooni tegelike soetamise, ehitamise ja tootmise kulude summana, välja arvatud käibemaks ja muud tagastatavad maksud (v.a. Vene Föderatsioon).

Põhivara soetamise, ehitamise ja tootmise tegelikud kulud on:

· tarnijale (müüjale) vastavalt kokkuleppele tasutud summad;

· organisatsioonidele ehituslepingute ja muude lepingute alusel tööde tegemise eest makstud summad;

· organisatsioonidele põhivara soetamisega seotud teabe- ja konsultatsiooniteenuste eest makstud summad;

· registreerimistasud, riigilõivud ja muud sarnased maksed, mis on tehtud seoses põhivaraobjekti õiguste omandamise (saadamisega);

· tollimaksud;

· seoses põhivara soetamisega tasutud tagastamatud maksud;

· vahendusorganisatsioonile, mille kaudu põhivara soetati, makstud tasu;