Põhivara kapitalimahukus. Kapitali ja tööjõu suhe

Ettevõtte tõhusaks toimimiseks on oluline kontrollida tulude ja kulude taset. See on võimalik tootmistsükli arendamiseks tehtud kapitaliinvesteeringute arvutamisel.

Kulud seadmete ostmiseks on esmatähtsad. Need moodustavad tootmisvahendite aluse.

Head lugejad! Artiklis räägitakse tüüpilistest juriidiliste probleemide lahendamise viisidest, kuid iga juhtum on individuaalne. Kui soovite teada, kuidas lahendada täpselt oma probleem- võtke ühendust konsultandiga:

AVALDUSID JA KÕNED VÕETAKSE 24/7 ja 7 päeva nädalas.

See on kiire ja TASUTA!

Arvutuste tegemisel tuleb arvestada kapitalimahukuse suhtarvuga. On vaja hinnata tootmistsüklis põhiliste vahendite ratsionaalset kasutamist.

Kontseptsiooni olemus

Kapitali intensiivsus on väärtus, mis arvutatakse tootmisvarade maksumuse alusel nende konverteerimisel valmistoodete rubla ekvivalendiks. Kapitali intensiivsuse suhtarvu saab arvutada spetsiaalse valemi abil. Põhivara maksumus (Co) tuleb jagada tegevuse käigus toodetud toodete mahuga (P).

Väärtus muutub, kui ettevõtte protsesside optimeerimine väheneb või suureneb. Mida tõhusamalt seadmeid ja põhivara kasutatakse, seda suuremat toodangut on võimalik saada. Siis võib kapitalimahukuse näitaja langeda.

Kui koefitsient suureneb, see väheneb. Selle tulemusena saab ettevõte suuremat kasumit ja tootmisprotsessi majanduslikku efektiivsust. Samal ajal makstakse tootmisse investeeritud vahendid täies mahus tagasi.

Kapitali intensiivsuse arvutamiseks kasutatakse ülaltoodud põhivalemit. Kuid sellel on mõned puudused. Nende hulgas on tootmisvarade amortisatsiooni arvestamise puudumine, mis toob kaasa nende hindade püsivuse. Samuti võetakse arvutamisel arvesse kõiki toodetud tooteid. Mõnda osa aga müüa ei saa.

Selle valemi järgi on võimalik hinnata tootmis- ja tehnoloogilist protsessi, peegeldades selle dünaamikat. Tootmise efektiivsuse ja kaupade tasuvuse hindamiseks tuleb kasutada teist valemit: Fe = ½(Co1+Co2)/Pr. Selles võetakse Co1 väärtuseks tootmisvahendite maksumus arveldusperioodi alguses ja Co2 väärtuseks lõppkuupäeval. Ave. on väärtus, mis peegeldab müüdud kauba kogust.

Andmed arvutamiseks saab võtta kindla perioodi tootmist, hinda ja toodete müüki kajastavatest dokumentidest. Samuti on oluline arvutada taastamise summa. Seda on vaja tootmisvõimsuse suurendamiseks. Sel juhul peate keskenduma valemile Fe = Ss.g./Pg.

Selles Ss.g. viitab aasta keskmiste arvutuste alusel saadud tootmisvahendite maksumusele. PG kajastab toodete kogust, mis tuleks plaani järgi 12 kuu jooksul toota. Iga näitaja on ette nähtud ettevõtte äriplaanis.

Tehnoloogilises protsessis osalevate seadmete maksumuse määramisel võetakse täisväärtus. bilansis olevaid ei võeta arvesse.

Sõltuvus tööstusharudest

Kapitalimahukuse suhe on vajalik tootmisprotsesside optimeerimiseks ja ettevõtte efektiivsuse hindamiseks. Normatiivne tähendus aitab analüüsida ka kõiki majandusharusid tervikuna. Selliste andmete järgi arvutatakse tootmisvarade ja koguprodukti suhe.

Kapitalimahukuse tüüpide hulgas eristatakse otsest ja täismahukust. Otsesindikaatori arvutamisel hinnatakse, mil määral saavutavad tulemused toodete loomisel tootmisprotsessi kaasatud fondid.

Kui on vaja hinnata kogu kapitalimahukust, siis võetakse arvesse ka need vahendid, mida kasutati kaudselt toodete loomisel. Kapitali suhe on oluline näitaja. Kuid seda peetakse endiselt abivahendiks, kuna kapitali tootlikkusele omistatakse ülimat tähtsust.

Põhikomponentide valemid

Põhivara kasutamisel määratakse kolm olulist näitajat:

- tagasilöök;

- mahutavus;

- relvastus.

Kapitalimahukus põhineb toodete tootmiseks kasutatavate tootmisvarade arvul. Suurus määratakse toote maksumuse ühe rubla suhtes.

Kapitali tootlikkus näitab toodangu hulka, mis saadakse igast põhivarasse investeeritud rublast. Selle alusel määratakse majanduslik efektiivsus.

Kapitali intensiivsus ja kapitali tootlikkus on vastastikused suurused. Tootmisvahendite tõhusa ja täiustatud kasutamisega suurendatakse toodangut ja vähendatakse võimsust.

Kapitali tootlikkuse arvutamiseks eraldatakse töömasinad ja seadmed, mis moodustavad vahendite aktiivse osa. Kasvumäärade võrdlemiseks ja plaani elluviimiseks on vaja arvestada tööstusliku tootmise aluste väärtust 1 rubla kohta ja seadmete maksumust sama summa kohta.

Teine näitaja on esimesest ees, kui toimub põhivara aktiivse osa osakaalu kasv.

Tagasilöök

Kapitali tootlikkus näitab ettevõtte põhikapitali kasutamist majandus- ja tööstushinnangus. Selle arvutamiseks on oluline teada toodangu mahtu ja tootmisvarade maksumust.

Kapitali tootlikkuse näitaja määrab toodangu mahu põhivara ühiku kohta. Selle näitaja põhjal määratakse tootmise efektiivsus. Kvantiteeti võib väljendada mitterahas või rahas. Arvestus tehakse üldiselt nii kõigi fondide kui ka osa kohta.

Väärtus määratakse erinevatel majandustasanditel:

| Fo | Kapitali tootlikkus. |

| VP | Toote vabastamine. |

| Soph | Põhivara maksumus. |

Põhivara arvutatakse kapitali aasta keskmise maksumuse suhtarvust. Kuid mõnel juhul on oluline võtta nende vahendite maksumus esialgseks ja viimaseks arveldusperioodiks. Seejärel summad liidetakse ja jagatakse 2-ga.

Relvastus

Kapitali ja tööjõu suhe on näitaja, mis peegeldab ettevõtte tootmisvarade kasutamise efektiivsust. See näitab, et töötajatel on vahendid tootmise teostamiseks.

Nende hulgas on:

- tööriistad;

- masinad;

- varustus;

- transport;

- hooned;

- hooned jne.

Arvutamisel tuleb kasutada bilanssi.

Kapitali ja tööjõu suhte muutusi täheldatakse siis, kui personal lahkub või seadmed lagunevad. Seejärel võetakse vahendite jääkväärtus.

Kuidas arvutada kapitali suhtarvu

Rahaliste vahendite kasutamise ja ettevõtte tegevuse efektiivsuse analüüsimiseks saab arvutada teatud väärtused. Peamine on kapitalimahukus. Arvutuse tegemiseks peate teadma ettevõtte raamatupidamisosakonna bilanssi, mis on võetud konkreetse perioodi kohta. Samuti on oluline aruanne, mis näitab kasumit ja kahjumit uuritava perioodi jooksul.

Arvutamiseks peate järgima teatud järjestust:

- Peate määrama põhivara maksumuse, millel on keskmine aastane väljend. Selleks tuleb liita bilansi real 120 kajastatud kulu perioodi alguses ja lõpus. Saadud tulemus jagatakse 2-ga. Kapitalimahukuse planeerimisel kasutatakse äriplaani ja programmi andmeid.

- Järgmisena arvutatakse 12 kuu jooksul toodetud toodete maksumus. Peate keskenduma ettevõtte iga-aastasele kasumiaruandele. Planeerimisel tuleb viidata äriplaanile või programmile.

- Kapitali intensiivsus arvutatakse valemiga Fe=Co/B, kus esimene väärtus on põhivara aasta keskmine maksumus ja B on 12 kuu jooksul toodetud toodete maksumus. Saadud väärtus on ettevõtte kapitalimahukus.

- Kui plaani järgi on vaja kapitalimahukust arvutada, siis tuleb viidata äriplaanile. Samuti saate kasutada möödunud perioodi planeeritud ja tegelikke näitajaid. Andmete põhjal tehakse analüüs.

Saldo ülevaade

Arvestus tehakse finantsnäitajate aruandlusandmete ja bilansi alusel. Sissetulekud kajastuvad esimeses dokumendis ja põhikapital teises.

Kapitali intensiivsus on võrdne COR = lk 1150 BB (põhivara väärtus BB järgi)/lk. 2110 OFR (raporteeritud tulu).

Toodete kapitalimahukuse arvutamisel saab tugineda teisele valemile: COR = lk 1150 BB/lk. 2200 OFR, kus viimane väärtus on ettevõtte kasum toodete müümisel majandustulemuse alusel.

Seisundi ja kasutuse analüüs

Toote toodang võib teatud näitajate muutumisel suureneda ja väheneda.

Nende hulka kuuluvad:

- tööjõu kättesaadavus ja kasutamine (tööstuslikud tootmisvahendid);

- ettevõtte materiaalsete ressurssidega varustamine ja nende kasutamine;

- kasutatud ja kättesaadavad tööjõuressursid.

Analüüsis tuleb neid tegureid arvesse võtta. Sel juhul eeldatakse, et neil olid võrdsed tingimused ja nad tegutsesid vastavalt ettenähtud plaanile.

Tootmismahtude kasv toimub koos põhivara mahu suurenemisega.

Põhivara analüüs viiakse läbi, lähtudes:

- aasta bilansiaruanne;

- inventarikaardid;

- siseliikumise arved;

- põhivara remondiks, rekonstrueerimiseks, kaasajastamiseks vastuvõtmise ja üleandmise aktid.

Analüüs algab põhivara uuringuga. Arvutatakse erinevate gruppide omavaheline suhe ja kogukulu. Oluline on suurendada aktiivsete seadmete UV-kiirgust.

- uuendused;

- utiliseerimine;

- kasvu.

Pärast seda määratakse seadmete vanus, et määrata kindlaks tehnilise seisukorra olemus. Põhivara arvutamisel lähtutakse amortisatsiooni- ja kasutuskoefitsientidest. Kui võrrelda teatud perioodi näitajaid, võib märgata nende muutumise trendi.

Pärast seda määratakse konkreetsete tüüpide kogumaksumuse alusel kindlaks mehhaniseeritud, automatiseeritud, keerukad automatiseeritud tasemed.

Muutused teenindusnäitajates viiakse läbi vastavalt töö mehhaniseerimise ja automatiseerimise tasemele. Arvesse võetakse teatud tüüpi seadmeid kasutavate töötajate arvu töötajate koguarvu suhtes.

Seadmete kasutamise näitajate hulgas on mitut tüüpi:

Pärast töö täielikku analüüsi tehakse üldistus. Selle alusel määratakse põhivara tootmisreservid.

Nende hulgas on:

- seadmete tutvustamine, mida varem ei paigaldatud;

- seadmete töömuudatuste arvu suurendamine;

- seadmete seisakutest keeldumine väljaspool plaani ja vahetuse sees;

- ajakadude vähendamine seadmete töö ajal;

- organisatsiooniliste ja tehniliste meetmete ettevalmistamine, mis vähendavad ühe tooteühiku tootmisel seadmete tööle kuluvat aega.

Ettevõtte tootlikkuse tõstmiseks tuleb uurida kapitalimahukust. Meetmete väljatöötamiseks arvutatakse see koos kapitali tootlikkuse ja kapitali ja tööjõu suhtega.

Tähelepanu!

- Sagedaste õigusaktide muutumise tõttu vananeb teave mõnikord kiiremini, kui jõuame seda veebilehel uuendada.

- Kõik juhtumid on väga individuaalsed ja sõltuvad paljudest teguritest. Põhiteave ei garanteeri lahendust teie konkreetsetele probleemidele.

Kapitali intensiivsus kajastab kasutatud seadmete maksumust 1 tulu rubla kohta. Näitaja aitab mõista, kas ettevõte kasutab oma tootmisvõimsust efektiivselt. Kapitalimahukuse dünaamika analüüs võimaldab teha järelduse ettevõtte põhikapitali investeeringute edukuse kohta. Artiklis on toodud kapitalimahukuse valemid, samuti näide näitaja arvutamisest ja analüüsist.

Kus kapitalimäära kohaldatakse?

Kapitalimahukuse suhtarvu arvutamine on efektiivne nende ettevõtete jaoks, kus tootmisprotsess ei ole otseselt seotud intellektuaalse investeeringu tasemega:

- kapitaalehitus,

- keemiatööstus,

- mäetööstus,

- musta ja värvilise metalli metallurgia,

- rasketehnika jne.

. Tootmispõhivara koosseis ja struktuur

Kapitali suhte valem

Kapitali intensiivsus arvutatakse järgmise valemi abil:

kus FE on kapitalimahukus,

OSav – põhivara keskmine aastane maksumus,

B – bruto(müüdud) toodangu maksumus.

Et omada andmeid põhivara maksumuse kohta analüüsitava perioodi alguses (OSng), kasutusele võetud (OSvved) ja kasutuselt kõrvaldatud põhivara maksumuse (OSvyb) kohta aasta jooksul. Ja ka andmed kuude arvu kohta, millal kasutusele võetud vahendeid kasutati (M1) ja välja võetud vahendeid ei kasutatud (M2).

OCsr arvutamiseks saame järgmise valemi:

Müüdud toodete kapitalimahukuse arvutamine (nimetajas) on kõige rangem näitaja - see kajastab põhivara maksumust müüdud toodete rubla kohta. Kõiki toodetud tooteid ei müüda, seega on meil tulude arvutamise aluseks sihitud analüüsitööriist.

Majanduslik mõte

Koefitsiendi majanduslik tähendus tuleneb valemist. See näitab, mitu rubla OPF-i sisaldab toodetud toodete rubla. Mõõtühikuks on rubla.

Kuidas leida bilansist kapitali suhet

Kapitali intensiivsuse suhtarv bilansis = rida 1150 aasta alguses + rida 1150 aasta lõpus * 0,5 / rida 2110

Selle indikaatori jaoks pole standardväärtusi kehtestatud. Ettevõtted peaksid seda hindama ja analüüsima aja jooksul, võrreldes varasemate tegevusperioodidega, aga ka võrreldes sarnaste organisatsioonidega selles valdkonnas.

. Kapitali tootlikkuse dünaamika, kapitalimahukus ja muud näitajad

Mis määrab kapitalimahukuse väärtuse?

Ettevõtte kapitalimahukuse suurus sõltub järgmistest teguritest:

- Avatud tootmise keskmise aastamaksumuse kasvutempo ja toodangu mahu seos. Mida rohkem kaupu toodame, seda väiksem on kapitalimahukuse suhe toodanguühiku kohta.

- Tootmise mehhaniseerimise ja automatiseerimise tase, olemasolevate seadmete moderniseerimine. Kui omandatakse uus OPF, suureneb ettevõtte kapitalimahukuse suhe. See on ajutine nähtus, kuna seadmete omandamine ja tehnoloogilise tulu saamine võtab aega.

- Masinate ja seadmete tööaja suurendamine (vahetuste vahekorra suurendamine).

- Ettevõtte tootmisvõimsuse kasutamise parandamine. Tehnoloogiliste seadmete perioodil on vaja kasutada kõiki võimalikke ressursse olemasolevatest seadmetest.

- Tootmispõhivara aktiivse osa osakaalu suurendamine.

- Personali kvalifikatsioonitase. Siin on selge seos töömahukuse ja tööviljakusega. Selleks peate analüüsima tööviljakust. Samuti on oluline motiveerida töötajaid töökohal tootlikkust tõstma. .

- Müüdud toodete hinnatase jne.

Kapitalimahukuse analüüs

Peamine reegel: mida kõrgem on kapitalimahukuse näitaja, seda vähem efektiivselt kasutatakse tootmisvõimsust.

Edukat tootmist iseloomustab toodangu kasv, mis ületab põhivara väärtuse kasvu - kapitalimahukuse näitaja peaks vähenema (vt tabel 1).

Tabel 1. Kapitalimahukuse analüüs

|

Koefitsiendi väärtus |

kommenteerida |

|

Koefitsient suureneb |

See suundumus viitab OPF-i mittetäielikule või ebaratsionaalsele kasutamisele. See tähendab, et osa põhivarasid ei ole täielikult tootmisprotsessi kaasatud. Reeglina võivad selleks olla seisvad seadmed, ebaõige tööaja korraldus, kasutamata tootmispinnad jne. |

|

Koefitsient väheneb |

Tootmise efektiivsus tõuseb, s.o. põhivara täidab täielikult oma eesmärki toodete tootmisel. |

|

Ettevõtte kapitalimahukuse suhe ületab valdkonna keskmise suhtarvu |

Sel juhul saame rääkida tootmisvõimsuse kasutamise efektiivsuse langusest konkreetse ettevõtte poolt võrreldes valdkonna keskmise moodustavate konkurentidega. |

|

Suhtarv on alla tööstuse keskmise kapitali suhte |

OPF-i kasutamise kõrge efektiivsus võrreldes konkurentidega. See näitaja võimaldab pidada ettevõtet tootmisturul konkurentsivõimeliseks mängijaks |

Kuidas mõjutada kapitalimahukust

OPF-i kasutamiseks on kahte tüüpi strateegiaid:

- Intensiivne strateegia hõlmab ettevõtte võimsuste ajakohastamist ja ümbervarustamist, mis toob kaasa suurema väljundi.

- Ulatuslik hõlmab seadmete tööaja ümberjaotamist, lisavahetuste sisseviimist, seisakuaegade vähendamist ja korralikku töökorraldust. Kapitalimahukuse suhte vähendamiseks on vaja hoolitseda tootmispindade ratsionaalse kasutamise eest ja laadida seadmed täisvõimsusel tööle. Suurendage vahetuste arvu, et suurendada toodetud toodete mahtu.

Arvutamise näide

Raietöid teostaval Alpha ettevõttel on järgmised näitajad (tabel 2).

Tabel 2.Näitajad arvutamiseks

|

Näitaja |

2017. aasta |

2018. aasta |

Hälve |

|

Põhivara |

|||

|

Kapitali suhe |

Näeme, et 2017. aastal oli põhivara maksumus 0,31 rubla iga toodetud toodete rubla kohta ja 2018. aastal – 0,33 rubla. Kapitalimahukuse kasv viitab sellele, et tootmisvõimsused ei tööta täisvõimsusel, s.o. neid ei kasutata ratsionaalselt. Kapitalimahukuse kasv oli 6%.

Raietööstuse kapitalimahukuse suhte valdkonna keskmine näitaja on 0,67 tasemel. Sellest lähtuvalt võib Alpha LLC-d pidada tõsiseks konkurendiks.

Praktikas peaksid finantsjuhid pidama “Põhivara kasutamise efektiivsuse aruannet”, mis aitab jälgida kapitalimahukuse muutuste dünaamikat, avastada nõrkusi põhikapitali struktuuris ning võtta kasutusele vajalikud meetmed üldfondi optimeerimiseks. .

Järeldused

Ettevõtte finantsmajandusliku tegevuse analüüsimisel kapitalimahukuse näitajat nii sageli ei kasutata. Selle näitaja abil on aga võimalik hinnata põhikapitali investeeringute edukust ja tootmisvõimsuste rakendamist võrreldes varasemate tegevusperioodidega. Vaata lähemalt äritegevuse kiirhindamise meetodi kohta.

Kapitalimahukuse suhte muutus üles või alla viitab tootmise efektiivsusele. Selle dünaamika hindamine võimaldab välja töötada õige strateegilise otsuse: suurendada vahetuste arvu, et suurendada toodangu mahtu, vähendada seisakuid või muuta töökorraldust koos tootlikkuse kasvuga.

Kapitali tootlikkus ja kapitali intensiivsus – nende näitajate valemitel on pöördvõrdeline seos. Kapitali tootlikkuse väärtus näitab, kui tõhusalt kasutab ettevõte tema käsutuses olevaid tootmispõhivarasid. Kapitali intensiivsus peegeldab põhivara väärtuse väljendust toodanguühiku kohta. Selle analüütilise parameetri ühekordne arvutamine ei võimalda objektiivselt hinnata põhivara tootmisprotsessi kaasamise efektiivsust, mistõttu on vajalik indikaatori jälgimine ajas.

Toodete kapitalimahukuse arvutamisel kajastab valem kulude taset. Mida madalam on tulemus, seda suurem on põhitegevuse lõppkasumlikkus. Selle indikaatori muutuste dünaamika jälgimisel tuleb püüda negatiivse kasvu poole. Kui kapitalimahukus suureneb ja kapitali tootlikkus väheneb, siis ei kasutata majandusüksuse tootmispotentsiaali täielikult ära või toimub põhivara opereerimine ebaratsionaalselt.

Kapitalimahukuse eripära seisneb selles, et seda tuleb arvutada iga tooteliigi või tegevusala kohta eraldi. Parameetrit saab kuvada mitut tüüpi varade jaoks:

Brutotoodangu kapitalimahukus - valem on suunatud tootmisprotsessi efektiivsuse analüüsimisele eraldi ettevõttes või tööstusharus. Näitaja on oma olemuselt üldine; selle arvutamisel kasutatakse kõigi valmistatud toodete kogumaksumust.

Põhivara kapitalimahukus.

Valmistoodete kapitalimahukus.

Kapitali intensiivsus: arvutusvalem

Kapitalimahukuse väärtuse määramiseks on vaja mitme näitaja kuluväljendeid:

põhitegevusest saadava tulu tase (tulu valmistoodangu müügist);

ettevõtte omandis oleva põhivara väärtus.

Viimane element kajastub raamatupidamises ja aruandluses erinevate kuupäevade seisuga - analüüsitava perioodi alguses ja valitud ajavahemiku lõpukuupäeval. Arvutusteks kasutatakse aasta keskmist. Tulu võrdub sarnase aja jooksul kogunenud sissetulekute summaga.

Põhivara kapitalimahukus – valem:

Põhivara aasta keskmine maksumus, hõõruda. / Tulu, hõõruda.

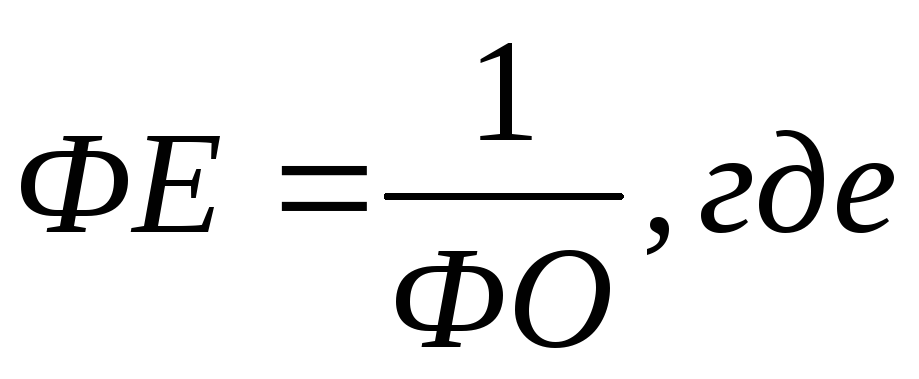

Kinnisvara varade aasta keskmine hindamine tuletatakse põhivarade aasta alguse ja perioodi lõpu väärtuse summa liitmisel, millele järgneb kogusumma jagamine 2-ga. Kui on olemas arvutatud kapitali tootlikkuse näitaja ( see määratakse aastase tulu summa jagamisel põhivara keskmise aastamaksumusega), saate seda kasutada arvutustes. Sel juhul on kapitali intensiivsus võrdne:

1 / Kapitali tootlikkus

Kapitalimahukuse arvutamiseks kasutatakse bilansi valemis raamatupidamisaruannete (finants)aruannete vormide 1 ja 2 andmeid:

Vormi 1 rea 1150 “Põhivara” väärtus / vormi 2 rea 2110 “Tulu” väärtus

Kapitalimahukuse taseme hindamisel kogutoodangu mahust lähtuvalt tuleks põhivara keskmine väärtus jagada mitte saadud tuluga, vaid kogutoodangu maksumusega.

Kui põhijuhisena kasutatakse kauba massi, siis tulu asemel asendatakse valemis kommertstoodete hindamise näitaja. Kaubatoodete maksumuse rahaline väljendus määratakse brutotoodangu mahu vähendamise teel tootmisetapis olevate varade (pooltooted ja lõpetamata toodang) võrra.

Kapitali intensiivsus: arvutusvalem näite abil

Arvutamise algandmed bilansi real 1150 esitatakse järgmiste näitajatega:

Tulu "Kasumiaruande" realt 2110 (vorm 2):

2016. aastal teenis ettevõte oma toodete müügist 503 tuhat rubla;

2017. aastal oli tulu väärtus 504 tuhat rubla;

2018. aastal õnnestus meil müügitulu kasvatada 515 tuhande rublani.

Kapitali intensiivsuse määramine (bilansi arvutamise valem):

2016. aastal on arvutustulemus 0,39 rubla. (195 tuhat rubla / 503 tuhat rubla);

2017. aastal oli kapitalimahukus 0,40 rubla. (203,5 tuhat rubla / 504 tuhat rubla);

2018. aastal näitasid arvutused, et kapitalimahukus oli 0,39 rubla. (203 tuhat rubla / 515 tuhat rubla).

Kuvatakse põhivara aasta keskmine maksumus. 2016. aastal oli see arv 195 tuhat rubla. ((188 tuhat rubla + 202 tuhat rubla) / 2), 2017. aastal oli see võrdne 203,5 tuhande rublaga. ((202 tuhat rubla + 205 tuhat rubla) / 2), 2018. aastal oli see 203 tuhat rubla tasemel. ((205 tuhat rubla + 201 tuhat rubla) / 2).

Iga aasta kapitali intensiivsus arvutatakse:

Kapitalimahukuse muutuste dünaamika põhjal on selge, et kinnisvara vara kasutatakse üsna tõhusalt. Põhivara kulude kõikumine on ebaoluline, 2017. aastal registreeriti kasv, kuid kõrvalekalle likvideeriti 2018. aasta lõpus.

Definitsioon: Kapitali tootlikkus - See on valmistatud toodete maksumus 1 rubla kohta. ettevõtte tootmispõhivara maksumus.

Seda näitajat kasutatakse ettevõtte tootmispõhivara kogumi kasutamise efektiivsuse määramiseks

OPF-i maksumus;

OPF-i maksumus;

FO– kapitali tootlikkus;

VP- toote vabastamine.

|

Baasaasta |

Aruandeaasta |

|

|

|

Definitsioon

Kapitali intensiivsus –………………..

FE– kapitalimahukus;

FO– kapitali tootlikkus;

|

Baasaasta |

Aruandeaasta |

|

|

|

Definitsioon

Kapitali ja tööjõu suhe – ……………………………

tootmispõhivara keskmine aastane maksumus;

tootmispõhivara keskmine aastane maksumus;

FV– kapitali ja tööjõu suhe;

H kolmap– keskmine töötajate arv

Võime järeldada, et kapitali tootlikkuse näitaja on aruandeaastal kõrgem kui baasaastal, sest OPF ja VP on aruandeaastal kõrgemad.

Aruandeaasta kapitalimahukuse näitaja on vastavalt väiksem kui baasaastal, sest kapitali tootlikkuse suhe on kõrgem.

Kapitali ja tööjõu suhe on aruandeaastal ligi 2 korda suurem kui baasaastal, sest ja töölisi on aruandeaastal vähem ja aasta keskmine kulu suurem.

2. Tööviljakuse arvutamine

Definitsioon: Tööviljakus – …………………………………..

P r- tööviljakus;

VP - toote vabastamine;

H kolmap- ettevõtte keskmine töötajate arv.

Järeldus: Tööviljakus oli aruandeaastal kõrgem 6,96 tuhande rubla võrra inimese kohta. sest Aruandeaastal toodeti rohkem tooteid ning ettevõtte töötajate arv on väiksem kui võrdlusaastal.

3. Käibekapitali kasutamise näitajate arvutamine

Definitsioon: Käibe suhe –

TO umbes

VP– toote vabastamine;

OS– käibekapitali tasakaal.

|

Baasaasta |

Aruandeaasta |

|

|

|

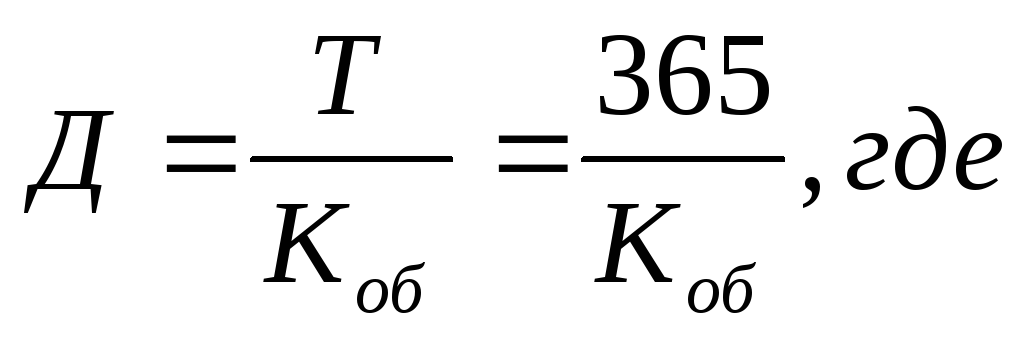

Definitsioon: Keskmine käibeperiood – ….

D– keskmine käibeperiood;

T– päevade arv aastas;

TO umbes- käibe suhe.

|

Baasaasta |

Aruandeaasta |

|

|

|

(päeva)

(päeva) (päeva)

(päeva)Definitsioon: Käibekapitali kasutamise tegur –……..

…………………………………………………………………………………………

TO umbes- käibe suhe;

TO h- käibekapitali koormustegur.

|

Baasaasta |

Aruandeaasta |

|

|

|

Järeldus: Käibekapitali kasutusteguri määramisel on selge, et baasaastal on see suurem, sest käibekordaja on madalam.

4. Tootmise omahinna ja selle osakaalu arvutamine müüdud toodete maksumuses

Definitsioon: Toote maksumus –…………………..

----

----

P- kasum toodete müügist;

IN– tulu toote müügist;

KOOS- tootmiskulud.

|

Baasaasta |

Aruandeaasta |

|

C = 225-55 = 170 (tuhat rubla) |

C = 275-75 = 200 (tuhat rubla) |

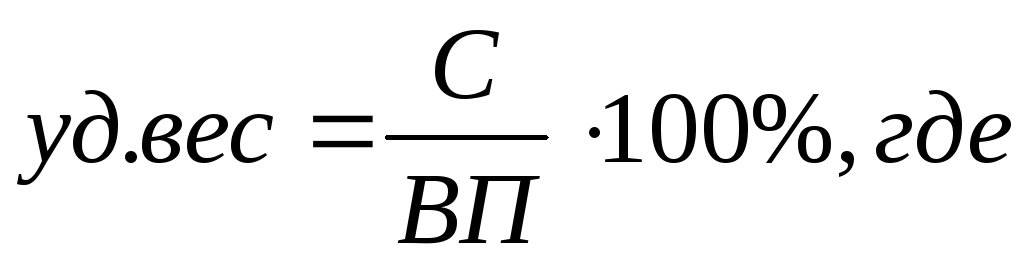

erikaal– osa müüdud kauba maksumusest;

KOOS- tootmiskulud;

VP- toote vabastamine.

|

Baasaasta |

Aruandeaasta |

|

|

|

Kulu ja osakaalu määramisel on selge, et baasaasta kulu on 30 tuhat rubla väiksem ja müüdud toodete maksumusest ligikaudu 3% suurem.

MÄÄRATLUS

Kapitalimahukuse näitaja on rahaline suhe. See on pöördvõrdeliselt seotud kapitali tootlikkuse näitajaga. Kapitali intensiivsuse valem bilansis iseloomustab toodangu põhivara maksumust valmistatud toodete iga rubla kohta.

Kapitalimahukuse näitajat mõõdetakse rublades ja selle arvutamiseks on vaja andmeid ettevõtte finantsaruannetest.

Kapitali intensiivsuse põhivalem on järgmine:

F=OSsg/V

kus Ф on kapitali intensiivsus rublades,

OSsg – põhivara keskmine aastane maksumus (rub.),

B – toote müügist saadud tulu summa (rub.).

Kapitalimahukuse näitaja on kapitali tootlikkuse pöördnäitaja, seega saab selle arvutada teise valemi abil:

Kapitali intensiivsus = 1/kapitali tootlikkus

Põhivara aasta keskmine maksumus määratakse järgmise valemiga:

OSsg = (OSng + OS kg) / 2

Siin on OSsg põhivara (fondide) keskmine aastakulu,

OS ng ja OS kg on vastavad põhivara näitajad aasta alguses ja lõpus.

Müüdud toodete müügist saadav tulu leitakse toote hinna korrutamisel selle kogusega:

B = C * K

Bilansi kapitalimahukuse valem

Kapitalimahukuse valemis bilansis kasutatakse põhivara maksumust (alg- ja jääkväärtus).

Bilansi kapitalimahukuse valem:

F = rida 1150/ rida 2110

Siin Ф on kapitali intensiivsus (rub.),

Bilansi rida 1150 (põhivara maksumus),

Lehekülg 2110 kasumiaruandest (tulu toodete müügist).

Kapitalimahukuse näitaja standard

Kapitalimahukuse valem bilansis näitab põhivara väärtust, mis on osa toodetud toodete igast rublast. Kapitali intensiivsuse näitajal aga ühtset standardväärtust ei ole.

Kui arvestada näitajat dünaamikas, siis mida väiksemaks selle väärtus muutub, seda tõhusam on seadmete kasutusaste. Iga ettevõtte jaoks on soodsaks märgiks kalduvus kapitalimahukuse indikaatori negatiivsele dünaamikale. Kui kapitali intensiivsus suureneb ja kapitali tootlikkuse näitaja vastavalt langeb, saame rääkida järgmistest saatustest:

- Ettevõtte tootmisvõimsust kasutatakse ebaratsionaalselt,

- Vajadus otsida täiendavaid reserviallikaid jne.

Erinevatel majandussektoritel on bilansis kapitalimahukuse valemi arvutamisel konkreetsed tulemused. Sel põhjusel tehakse kapitalimahukuse suhte analüüs kas sarnase majandusharu või sama tooteliigi kohta.

Kapitali intensiivsuse tüübid

Kapitali intensiivsus võib olla mitut tüüpi, sõltuvalt põhivara osalemisest tootmisprotsessis:

- Täis(kasutatakse laialdase taastootmise kasvutempo ja osakaalu põhjendamiseks, majandusharu struktuuri ja tootmise asukoha efektiivsuse hindamisel, hinnakujundusel ning tulevaste perioodide põhivaravajaduste määramisel);

- Otse(arvestatakse vastavalt mis tahes tootmisprotsessi põhivara maksumusele kasvu väärtuses);

- Kaudne(sisaldab seotud ettevõtete juures tegutseva põhivara väärtust, mis kaudselt osaleb konkreetse ettevõtte sidus- ja komponenttoodete tootmises).

Näited probleemide lahendamisest

NÄIDE 1

| Harjutus | Arvutage ettevõtte kapitalimahukus, kui 2 aasta kohta on antud järgmised arvestusnäitajad: Ettevõtte tulud (finantstulemuste aruande rida 2100) 1 aasta - 400 tuhat rubla, 2. aasta - 350 tuhat rubla. Põhivara maksumus (bilansi rida 1150): 1 aasta - 280 tuhat rubla, 2. aasta - 270 tuhat rubla. |

| Lahendus | Bilansi kapitalimahukuse valem: F = rida 1150/ rida 2110 F (1 aasta) = 280/400 = 0,7 rubla, F (2 aastat) = 270/350 = 0,77 rubla Järeldus. Näeme, et iga toodetud kauba rubla kohta on põhivara summa esimesel aastal 70 kopikat, teisel aastal 77 kopikat. See näitaja kasvas teisel aastal, peegeldades selle vähem tõhusat tulemuslikkust. |

| Vastus | F (1 aasta) = 0,7 hõõruda, F (2 aastat) = 0,77 hõõruda. Teisel aastal ettevõtte efektiivsus langes. |

NÄIDE 2

| Harjutus | Kapitali intensiivsus määratakse bilansi järgi, kui on antud järgmised näitajad: Rida 2110 (tulu summa): 1 aasta - 210 500 rubla, 2. aasta - 190 200 hõõruda. Rida 1150 (põhivara maksumus): Esimese aasta 31. detsembri seisuga - 140 250 rubla. Teise aasta 31. detsembri seisuga - 116 800 rubla. |

| Lahendus | Selle probleemi lahendamiseks bilansi kapitalimahukuse valem: F = rida 1150/ rida 2110 F (1 aasta) = 140 250 / 210 500 = 67 kopikat, F (2 aastat) = 116 800 / 190 200 = 61 kopikat. Järeldus. Võime järeldada, et 1 rubla tulu saamiseks kasutati I aastal kapitali 67 kopikat ja teisel aastal 61 kopikat. Samal ajal vähenes koefitsient, mis näitab selle töö efektiivsuse suurenemist. |

| Vastus | F (1 aasta) = 67 kopikat, F (2 aastat) = 61 kopikat. |