Struktureeritud tooted alternatiivina pangahoiustele. Struktuurne toode

Struktureeritud tooted (SP) on keerulised finantsinstrumendid, mis põhinevad lihtsamatel (alus)finantsvaradel. Struktureeritud tooted on oma põhiolemuselt "pakendatud" investeerimisstrateegiad. Sageli on need kombinatsioonid traditsioonilistest investeeringutest aktsiatesse, võlakirjadesse ja tuletisinstrumentidesse.

Traditsioonilised investeeringud ja tuletisinstrumendid ühendatakse üheks finantsvaraks ja väärtpaberistatakse. Struktureerimine võimaldab hankida investeerimistooteid riski-tulu parameetritega, mis vastavad investorite spetsiifilistele vajadustele ja ootustele. Struktureeritud toodetel on erinevad vormid (juriidiline kest) ning neid emiteerivad investeerimisühingud ja pangad.

Kasu ja asjakohasus

Euroopa Struktureeritud Investeerimistoodete Assotsiatsiooni (EUSIP, www.eusipa.org) uuringute kohaselt on need investorite seas üha enam usaldust võitmas. Struktureeritud toodete edu põhjused peituvad nende põhiomadustes: teatud (enne teada) kasumlikkuse tase, kaitse ebasoodsate turutingimuste eest ja fikseeritud investeerimistingimused.

Samuti tuleb märkida, et uute struktureeritud toodete turuletoomise aeg on üsna lühike, mis võimaldab neil kiiresti reageerida uutele suundumustele finantsturgudel.

Suurenenud volatiilsus valuuta-, aktsia- ja võlakirjaturgudel loob soodsad tingimused struktureeritud toodetesse investeerimiseks. Madalad intressimäärad arenenud kapitaliturgudel sunnivad investoreid ka uusi finantsinstrumente otsima.

EUSIP raporti järgi kasvas 2015. aasta esimeses kvartalis börsil kaubeldavate struktureeritud toodetega tehtud tehingute käive 2014. aasta viimase kvartaliga võrreldes 30% ja ulatus 39,2 miljardi euroni, mis on kasv võrreldes 2014. aasta I kvartaliga. 2014. aastal oli see 17%. 2015. aasta esimese kolme kuu jooksul emiteerisid Euroopa pangad enam kui 980 tuhat uut struktureeritud toodet. See on 30% suurem kui eelmises kvartalis ja 46% suurem kui eelmisel aastal.

Esimeses kvartalis emiteeritud struktureeritud toodete maht ulatus enam kui 260 miljardi euroni, Venemaa finantsturul puudub organisatsioon, mis registreeriks tsentraalselt struktureeritud toodetega tehinguid, mistõttu on võimatu hinnata selle mahtu ja dünaamikat. Ettevõtte IT Invest, mille töötaja on autor, struktureeritud toodete müügi ja finantseerimise osakonna andmetel olid 2014. aasta IV kvartalis erainvestorite seas nõutud rahvusvaluuta kursiga seotud tooted, I. ja 2015. aasta teises kvartalis püsis suurenenud nõudlus nende järele.

Peamised struktureeritud (struktureeritud) toodete liigid

Struktureeritud tooteid on palju erinevaid. Enamik neist põhinevad lihtsatel instrumentidel, millega börsil vabalt kaubeldakse. Siiski ei suuda investorid sageli iseseisvalt kvaliteetset ühisettevõtet kokku panna, kuna neil puudub juurdepääs paljudele kapitalituru instrumentidele, minimaalsete tehingusummade, komisjonitasude ja vahetustasude piirangud, samuti ebapiisav struktureerimise oskus. tuletisinstrumentide hinnakujundus ja riskimaandamine.

Nagu varem märgitud, ei ole Venemaal ühtegi organisatsiooni, mis süstematiseeriks struktureeritud toodete vabastamise ja ringlusega seotud teavet. Seetõttu puudub ühisettevõtete ametlik klassifikatsioon. Sel juhul võib tingimusliku klassifikaatorina toimida EUSIP-i poolt Euroopa turu jaoks välja töötatud struktureeritud toodete kaart (saadaval organisatsiooni veebisaidil). Vaatame seda üksikasjalikumalt.

Investeerimistooted on lai struktureeritud toodete klass, mis hõlmab erineva riski ja tootlusega tooteid, mida ühendab ühine suhtumine investeerimise põhimõtetesse. Kõiki sellesse klassi kuuluvaid tooteid võib pidada investeeringuks väärtpaberisse või strateegiasse, kusjuures risk, tootlus ja osalemine struktureeritud toote alusvara kasvus või languses on pakendamise süsteemi elemendid ja muudavad riski investeering.

Finantsvõimendustoodetel on riski ja tootluse osas täiesti erinev olemus. Selle klassi struktureeritud tooted tähendavad valitud strateegia jaoks ebasoodsa stsenaariumi korral kogu investeeritud summa kaotamist. Teisest küljest tähendab finantsvõimendus ka suurt potentsiaalset tulu soodsa tulemuse korral. Lõviosa nende ühisettevõtete täitmisest võtavad optsioonilepingud, sealhulgas eksootilised. Muide, võimendustooted pole Venemaal populaarsust kogunud, Venemaa investorid näitavad suurimat huvi investeerimisgrupi struktureeritud toodete vastu: kapitalikaitse ja suurenenud kasumlikkusega.

Kapitali kaitse (struktureeritud toode)

Kapitalikaitsetooted tagavad investeeringu nominaalsumma tasuvuse – täieliku või osalise (investori valikul). Lisaks pakuvad nad osalust valitud alusvara hinna tõusust või langusest saadavast tulust.

Kapitalikaitsetooted sobivad riskikartlikule investorile. Neid saab struktureerida nii, et need saavad toote eluea jooksul kasu nii tõusvatest kui ka langevatest turgudest vastavalt investori ootustele selle käitumise suhtes.

Kapitalikaitsetoodete peamised parameetrid – kaitsetase, alusvara, investeerimisperiood, kasvus või languses osalemine, lävihinnad – võimaldavad tooteid paindlikult kohandada hetke turutingimustega.

Venemaa turul populaarne kapitalikaitsega struktureeritud toode:

Piiramatu osavõtt

Piiratud osavõtt

Binaarne

Piiramatu osalus (struktureeritud toode)

Need tooted hõlmavad täielikku või osalist kapitalikaitset (investori valikul) ja osalemist alusvara tootluses.

Turu ootused:

Alusvara kasv;

Suurenenud volatiilsus;

Omadused:

piiramatu sissetulekupotentsiaal;

Tootluse määrab parameeter, mis iseloomustab osaluse taset ja alusvara hinda toote lõpptähtajal.

Kasumlikkuse profiil

Struktuur – fikseeritud tulumääraga instrumendid ja ostetud ostuoptsioonid.

Piiratud osalus (struktureeritud toode)

Need tooted hõlmavad täielikku või osalist kapitalikaitset (investori valikul) ja osalemist alusvara tootluses kuni teatud tasemeni.

Turu ootused:

Alusvara kasv;

Alusvara järsu languse võimalus.

Omadused:

Makse tähtaja lõpus on vähemalt võrdne kaitse tasemega;

Kapitalikaitse on määratletud protsendina esialgsest investeeringusummast (nt 100%);

Toote väärtus võib kuni lõpptähtajani olla alla kapitalikaitse taseme;

Tootluse määrab parameeter, mis iseloomustab osaluse taset, alusvara hinda toote lõpptähtajal ja maksimaalset võimalikku kasumlikkuse taset.

Kasumlikkuse profiil

Struktuur – fikseeritud tulumääraga instrumendid ja vertikaalsed kõnevahed.

Binaarstruktuuri tooted

Need tooted pakuvad täielikku või osalist kapitalikaitset (investori valikul) ja suurendavad kasumlikkust, kui alusvara kasvab teatud tasemeni.

Turu ootused:

Alusvara kasv;

Alusvara järsu languse võimalus.

Omadused:

Makse tähtaja lõpus on vähemalt võrdne kaitse tasemega;

Kapitalikaitse on määratletud protsendina esialgsest investeeringusummast (nt 100%);

Toote väärtus võib kuni lõpptähtajani olla alla kapitalikaitse taseme;

Tootluse määrab alusvara hind toote lunastuspäeval ja maksimaalne võimalik tootluse tase.

Kasumlikkuse profiil

Struktuur – fikseeritud tulumääraga instrumendid ja binaarsed optsioonid Helista.

Kasumlikkuse suurendamine (struktureeritud toode)

Struktureeritud tooted pakuvad sissetulekut fikseeritud kupongi või mitme kupongi kujul. Investorid loobuvad osalemast alusvara tõusus või languses ühekordse summa või maksete seeria kasuks. Suurenenud tootlusega tooted sobivad investoritele, kes on valmis aktsepteerima oma investeeringu mõõdukat kuni kõrgendatud riski ning ootavad alusvara külgsuunalist liikumist toote eluea jooksul. Võimalik tootlus on piiratud ja toote risk on madalam kui otseinvesteering alusvarasse.

Toodete tähtajad on tavaliselt lühikesed ja jäävad vahemikku 1–6 kuud, seeriatoote puhul kuni 2 aastat. Mida suurem on alusvara praegune volatiilsus, seda suurem on fikseeritud kupong. Eeldatav volatiilsuse vähenemine loob soodsad tingimused kasvava kasumlikkusega toodete ostmiseks.

Suurenenud kasumlikkusega struktureeritud tooted, mis on Venemaa turul populaarsed:

tagurpidi kabriolett;

Automaatne väljaost ("Phoenix").

Tagurpidi konverteeritavad konstruktsioonitooted

Need tooted pakuvad investoritele suuremat tulu fikseeritud kupongi kujul. Toote valmimisel saab klient 100% algselt investeeritud vahenditest, kui alusvara hind on kõrgem etteantud alghinnast. Vastasel juhul saab investor eelnevalt kindlaksmääratud summa alusvarast. Kupong makstakse mõlemal juhul.

Turu ootused:

Alusvara neutraalne või nõrk positiivne dünaamika;

Vähendatud volatiilsus.

Omadused:

Kui alusvara hind on toote lõpptähtajal alla alghinna, ostavad investeeritud vahendid alusvara eelnevalt kindlaksmääratud hinnaga;

Kui alusvara hind on struktureeritud toote lõpptähtajal kõrgem alghinnast, tagastatakse investorile algselt investeeritud summa pluss ettemääratud kupong;

Kupong makstakse välja igal juhul, sõltumata alusvara hinna positsioonist lõpptähtpäeval alghinna suhtes;

Toode võimaldab hankida alusvara madalama hinnaga;

Võimalik kahjum on väiksem kui otse alusvarasse investeerides, kuid absoluutsuuruses võrreldav;

Tagurpidi konverteeritavate toodete piiratud kasumlikkus.

Kasumlikkuse profiil

Struktuur – fikseeritud tulumääraga instrumendid ja müüdud müügioptsioonid.

Automaatne lunastamine (struktuuritoode "Phoenix")

„Automaatse tagasiostu“ tüüpi tooted on mitme perioodi tooted ühe või mitme alusvara jaoks, millel on alghinnad ja tõkked, samuti on võimalik toote väljaandja (mitte edasi) ennetähtaegne taganemine (ennetähtaegne tagasimaksmine) investori osa – toote ostja). Selliste toodete tagasimaksetingimustes on erinevaid variatsioone, üldiselt on need sarnased allpool kirjeldatutega:

1. Kui mõne perioodi lõpus on kõigi alusvarade hinnad kehtestatud alghindadest kõrgemad, lunastatakse toode ennetähtaegselt (automaatse kõne sündmus) tasudes 100% algselt investeeritud summast pluss kõigi möödunud perioodide kupongid;

2. Kui mõne mitte-viimase perioodi lõpus (perioodi arvestuslik kuupäev ei ühti toote lõppkuupäevaga) on vähemalt ühe vara hind alla selle kehtestatud piirmäära, siis selle kupong perioodi ei maksta, kuid toode kehtib edasi. Kui mõnel järgneval perioodil hinnad tõusevad ja ületavad arvelduspäeval kehtestatud tõkkeid, saab klient selle perioodi kupongi, samuti kõik eelnevatel perioodidel maksmata kupongid;

3. Toote realiseerimine viimase perioodi lõpus sõltub alusvara hindade suhtelisest positsioonist kehtestatud barjääride suhtes: kui vähemalt üks vara on lõpptähtpäevaks langenud allapoole oma piirhinda, siis toode konverteeritakse ettemääratud arvuks kõige enam langenud alusvara partiideks.

Turu ootused:

Alusvara (korvi) neutraalne või nõrk positiivne dünaamika;

Alusvara ei jõua barjäärini enne toote eluea lõppu.

Omadused:

Varajane tagasiost 100% pluss kupong, kui alusvara (korv) kaupleb perioodi lõpuks üle barjäärihinna;

Võimalik ennetähtaegne lunastamine koos atraktiivse suurenenud kasumlikkusega;

Väiksem risk kui otseinvesteeringud;

Piiratud potentsiaalne kasumlikkus.

Kasumlikkuse profiil

Selle toote väljamaksed vastavad müüdud müügi- ja ostuoptsioonidele, millele lisanduvad (mõnikord) alusvara vertikaalsed ostuhinna vahed, mis vastavad barjäärile ja teatud järjestuses avatud algtasemetele. Praktikas aga ei kauple toote väljastaja maksete maandamiseks sageli optsioone, vaid kasutab nende väärtuse replikatsiooni deltamaandamise abil. Samas valitakse vea vähendamiseks toote väärtuse (maksete) väärtuse hindamisel välja madala korrelatsiooniga varad.

Osalemisega tooted (struktureeritud tooted)

Eraldi investeerimisjärgu toodete rühm, mis ei paku algsele investeeringule kaitset. Nii erinevad need kontserni kapitalikaitsega toodetest. Ühisettevõttesse investeerimise risk on üldjuhul sama, mis alusvarasse investeerimise risk. Nende kasumlikkus võib aga ületada alusvarasse tehtud otseinvesteeringu tasuvust ja neil võib olla ka mittelineaarse kasumlikkusega tsoon.

Väärib märkimist, et selle rühma tooted pole Venemaal populaarsed.

Eksootilised struktureeritud tooted

Eespool kirjeldatud struktureeritud toodete alusvaraks on sageli aktsiad ja valuutad. See piirab nende "ulatust" teatud määral. Näiteks vajavad fondid, ettevõtted ja suure netoväärtusega üksikisikud sageli tooteid, mis kaitsevad nende investeeringuid ja/või äritulemusi. Nende jaoks on nn eksootiliste toodete klass, mille alusvaraks on lisaks aktsiatele, aktsiaindeksitele ja valuutadele: krediidiriski vahetustehingud (CDS), intressimäärad, toorainevarad (nafta, kuld, tööstus metallid, põllumajandustooted) ja volatiilsus.

Hea näide sellisest tootest on struktureeritud märkmed, mis on seotud HFRG Venemaa eestkostja indeksi tulemustega. HFRG Russian Guardian Index on loodud selleks, et näidata Venemaa varade märkimisväärset kasvu finantsstressi ajal.

Selle saavutamiseks koosneb indeks komponentidest, mis esindavad tuletisinstrumentide finantsvarade hindu, mis võivad riigi finantskriiside perioodidel märkimisväärselt kasvada. Komponentide kaalud vastavad nendesse komponentidesse investeeritud preemiatele. Lisatasu on maksimaalne võimalik kahju, mis on seotud indeksi iga komponendiga. Komponentide kaalud muutuvad dünaamiliselt, et saavutada antud fikseeritud riskitaseme juures võimalikult kõrge tootlus. Teave HFRG Venemaa eestkostja indeksi kohta on saadaval aadressil www.hedgefundresearch.com.

HFRG Venemaa eestkostja indeksi dünaamika

HFRG Russian Guardian Indexiga seotud struktureeritud märkuse lisamine aktsiate, võlakirjade ja rublahoiuste portfellidesse võib oluliselt parandada nende tootlus- ja riskinäitajaid Venemaa majanduse pingelistel perioodidel, millest üht, muide, praegu jälgitakse.

Struktureeritud toote valimise põhimõtted

Struktureeritud toote valimiseks peab investor otsustama oma tulevase investeeringu järgmised parameetrid:

1. Riskid – milline osa investeeringust on ohus ja milline on selle riski olemus.

2. Ajastus - kui pikaks ajaks suunatakse vahendeid investeeringuteks, kas on võimalik raha tagasi võtta enne toote valmimiskuupäeva.

3. Alusvara – investor peab valima finantsvara, mis määrab tehtud investeeringu tasuvuse.

1. Alusvara hind tõuseb, langeb või liigub külgsuunas.

2. Alusvara volatiilsus suureneb, väheneb või jääb muutumatuks.

Viimaseks, kuid väga oluliseks on see, et investor peab ennustama tulevasi intressimäärasid majanduses – kas intressimäärad tõusevad, langevad või jäävad samaks.

Kogenematul investoril on reeglina raske kõigile eelpool toodud küsimustele koheselt vastata. Samuti on tal raske struktureeritud toodete vormide ja tüüpide hulgas navigeerida. Kõik see raskendab valikuprotsessi. Seetõttu pakub struktureeritud toodete tööstus oma klientidele mitte tooteid kui selliseid, vaid nende sisse pakitud strateegiaid.

Nagu eespool märgitud, reageerivad ühisettevõtted lühikese avaldamisaja ja erinevate tüüpide tõttu hästi muutuvatele turutingimustele. See on võib-olla üks peamisi põhjusi, miks struktureeritud tooted on viimasel ajal investorite seas üha populaarsemaks muutunud.

Struktureeritud toodete põhiolemus on üsna lihtne idee, mis on järgmine. Oletame, et leiame panga, mis annab meile rublades 10% aastas. See tähendab, et miljonilt rublalt saadakse 100 tuhat puhastulu - investeerides selle raha riskantsematesse investeerimistoodetesse, riskib investor ainult oma kasumiga, samas kui põhihoius jääb puutumata. Tõsi, selle lähenemisviisi puhul on vaja arvestada inflatsiooniga, kuna rublades väljendatud summa kaotab aasta pärast osa oma ostujõust.

Sellest tulenevalt jagunevad kliendi rahalised vahendid struktureeritud toodetesse investeerimisel kaheks komponendiks, millest üks on tavaliselt teisest märgatavalt suurem. Esimene, suur osa, investeeritakse fikseeritud tulumääraga instrumentidesse, nagu pangahoiused, võlakirjad, vekslid või hoiusertifikaadid; suurenenud tootlusega riskiosa võivad olla aktsiad, börsil kaubeldavate fondide aktsiad, futuurid või isegi rahandusega mitteseotud varad (panustada poliitilistele sündmustele – näiteks hetkeseis Kreekaga).

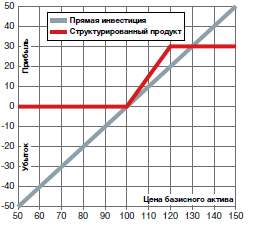

Siin on neli võimalikku olukorda. Kapitali täieliku kaitse esimest olukorda käsitletakse eespool ja see on näidatud vasakpoolsel joonisel. Selles investeeritakse kogu kasum (oranži tsooni suurus) riskantsetesse varadesse, mis soodsa tulemuse korral võivad anda hoiuse tavapärasest kasvust 2-3 korda suuremat tulu. Need. muutub helepruuniks alaks. Ebasoodsa tulemuse korral jääb sissemakse summa muutumatuks.

Teises olukorras võib investor käituda riskantsemalt, suunates agressiivsetele varadele osa hoiusest, mis on suurem kui panga kasum (ehk meie algses näites üle 10%) vastutasuks võimaliku sissetuleku kasvu eest. Reeglina juhtub see siis, kui investor on mingil põhjusel kindel vara edaspidises muutumises talle vajalikus suunas. Parempoolne joonis näitab olukorda, kus investor on valmis kaotama kuni 10% investeeritud vahenditest, eraldades 20% esialgsest sissemaksest riskantsele varale - kapitali kaitse on 90%. Siinkohal soodne tulemus kahekordistab potentsiaalset kasumit võrreldes vasakpoolse näitajaga, ebasoodne tulemus jätab 1 miljonilt rublalt 900 tuhandele.

Seetõttu kujutavad struktureeritud tooted potentsiaalse kasumlikkuse osas kompromissi konservatiivsete ja agressiivsemate investeeringute vahel:

On ka kolmas olukord, kus osa panku investeerib riskantsetesse varadesse vaid osa garanteeritud kasumist, mis võimaldab rääkida struktureeritud tootest kui garanteeritud kasumlikkusega instrumendist. Need. Investor saab portfelli riskantse osa mis tahes tulemuse eest ametlikku kasumit rublades - kuigi ebasoodsamal juhul on see väiksem kui inflatsioon. See tingimus on osaliselt seotud Art. Vene Föderatsiooni tsiviilseadustiku artikkel 834, mis näeb ette hoiusesummalt intressi kohustusliku maksmise - mõned pangad eelistavad säilitada struktureeritud tooteid pangahoiusena. Seetõttu on parem kontrollida konkreetsest pangast, kas teie struktureeritud toode on DIA eest kaitstud. Üldsäte ütleb vaid, et eraisikutel (võrreldes juriidiliste isikutega) on panga pankroti korral eelisõigus tagasimakse nõue.

Lisaks kirjeldatud võimalustele on aga ka selliseid, kus kliendi kahju suurus võib potentsiaalselt olla võrdne tehtud sissemaksega. See on kõige ohtlikum tüüp. Näiteks võivad need olla barjäärikonstruktsioonitooted. Oletame, et klient investeerib aktsiate kogumisse ja teenib kasumit tingimusel, et ükski neist ei lange alla ettenähtud summa, näiteks 30% viimasest maksimumist. Selle barjääri purustamine toob kaasa languse ulatusega võrdelise kahju. Või võib see olla mitte üks aktsia, vaid terve aktsiaindeks – ütleme, et panustate sellele, et Euroopa aktsiate indeks ei lange alla tootes määratud väärtuse. Või võite isegi kihla vedada, et vara ei ületa teatud väärtust või jääb teatud intervalli sisse. Teisisõnu jõuate puhtalt finantskasiinosse.

Osalusmäär

Koefitsienti väljendatakse kas numbrites või protsentides. Valemist järeldub, et mida suurem koefitsient, seda suurem on kasum – aga seda suurem on risk. CG > 1 puhul räägime tavaliselt võimendust kasutavatest toodetest (näiteks futuurid).

Struktureeritud ettevõtte tooted

Teooriast saab edasi liikuda praktikasse ja vaadata, millised ettevõtted ja mis tingimustel pakuvad investoritele sarnaseid tooteid (hetkel). Siin on väike tabel

millest on näha, et pankade seas on minimaalse sisenemisläve poolest parim pakkumine hetkel BCS ettevõte.

Struktuursed märkmed

Struktureeritud võlakirju võib pidada struktureeritud toote tüübiks, kuna ettepaneku olemus jääb muutumatuks – kapitali jagamine baasiks ja riskivaraks. Investori finantsinstrumendina ilmusid võlakirjad 1960. aastate lõpus USA-s ning tinglikuks erinevuseks võlakirjade ja eelpool käsitletud toodete vahel võib pidada kõrget sisenemisläve ja seda teenust pakkuvat valdavalt pangandussektorit. Samas võib ette tulla ka üllatusi – näiteks jäid usalduspanga hoiustajad oma rahast ilma, kui töötajate veenmisele alludes otsustasid oma raha hoiustelt pangatähtedesse üle kanda. Loe selle kohta lähemalt.

Miks on struktureeritud toode ohtlik?

Struktureeritud toodete eelisteks on võimalus saada pangahoiusest 2-3 korda suurem potentsiaalne sissetulek, hoida oma kapital kaitse all ja riskida vaid mitte teenida (emitendi pankrotirisk jääb siiski alles). Struktureeritud tooteid pakuvad paljud pangad ja ettevõtted, mille hulgas on ka suhteliselt madala sisenemislävega pakkumisi. Siiski peate meeles pidama järgmisi asju:

investeering võib olla saadaval ainult rublades;

toodete pakkumise tähtajad (tavaliselt mitte rohkem kui kolm aastat) muudavad sissetuleku tõenäosuse mündiviske lähedaseks;

fondivalitseja teenused on tasulised, kuigi need on sageli toote sisse ehitatud;

struktuuritootele puudub omandiõigus, s.o. kogu vara on registreeritud fondivalitseja nimele ja pankroti korral tekivad probleemid kapitali tagastamisega

Struktureeritud (mõnikord kasutatakse termineid "struktureeritud" ja "kompleks") toode– investeerimisportfell, mille investeerimisühing moodustab investori huvides etteantud reeglite järgi ja müüakse ühtse tootena. Võib sisaldada nii aktsiaturu instrumente kui ka pangahoiuseid.

Portfellistruktuur on üles ehitatud nii, et investorile oleks tagatud etteantust mitte madalam tootlus (tavaliselt on tagatud tasuvus või mikroskoopiline kasum), samas kui toote täielik tootlus on ette teadmata. Lisaks miinimumile võib piirata ka maksimaalset tootlust investori jaoks, st kui portfell toodab kasumit üle etteantud taseme, saab investor piiratud tootlust ja kogu etteantud taset ületava tootluse saab investeerimisühing. .

Konkreetne ja lihtsaim struktureeritud toote juhtum on indekseeritud hoius. Indekseeritud hoiust pakkuv ettevõte või pank garanteerib investori vahendite tootluse, kui alusvara hind langeb ja maksab investorile tulu, mis on võrdne alusvara hinna tõusuga (kui see on tõusnud), mis on korrutatud teatud summaga. koefitsient, mida nimetatakse osaluskoefitsiendiks. Tavaliselt on koefitsient väiksem kui üks (see tähendab, et ettevõte ja investor jagavad tulu), kuid mõnel juhul võib see olla ka rohkem kui üks - kui ettevõte kasutab lisaks investori vahenditele finantsvõimendust.

See konstruktsioonitoode on valmistatud kahest osast. Esimene on ettemääratud kasumlikkusega pangahoius, teine on mis tahes instrument, mis kajastab investori valitud vara kasumlikkust, näiteks teatud ettevõtte aktsiad, aktsiaoptsioon, investeerimisfondide aktsiad, aktsiaindeksi futuurid. või kaup vms. Sellisel juhul valitakse toote osade (struktuuri) suurus selliselt, et pangahoiuse varem teadaolev tootlus katab osa valitud vara võimalikust kahjust või kogu võimalikust kaotus. Selle tulemusena saab investor garanteeritult oma raha tagasi ning panuse õnnestumise korral saab ta tootlust, mis mõnikord ületab pangaintressi.

Keerulisemaid struktureeritud tooteid saab emiteerida võlakirjade, vekslite, vekslite, investeerimisaktsiate, usalduslepingute jms kujul. Need on üles ehitatud erinevate instrumentide kombinatsiooni alusel. Püsitulu osana saab kasutada mitte ainult pangahoiuseid, vaid ka võlakirju, veksleid, hoiusertifikaate ning muutuva tuluga osas (riskne vara) - valuutasid, vahetustehinguid, intressifutuure, börsil kaubeldavate fondide aktsiaid. , sünteetilised tooted (volatiilsusderivaadid) , korrelatsioon), samuti mittefinantsvarade instrumendid (panused ilmale, poliitilistele sündmustele, loodusnähtustele).

Investeerimisobjektide real asuvad struktureeritud tooted fikseeritud tuluga instrumentide ja seni teadmata tuluga instrumentide vahel, seetõttu ühendavad need mõlema investeerimisinstrumendi liigi positiivsed ja negatiivsed omadused. Ühelt poolt võib investor olla kindel, et saab etteantud minimaalse tootluse (või kahju, mis ei ületa ettemääratud tulu), kuid teisest küljest ei saa ta täit tulu investeeringu kasvust. riskantse vara hind ja suure tõenäosusega võib saada pangaintressidest madalamat tootlust. Lisaks võivad investeerimisühingu poolt võetavad lisatasud ja maksud oluliselt vähendada investori tulu.

Kui olete kunagi puudutanud aktsiavaradesse investeerimise küsimusi, olete ilmselt kuulnud vajadusest oma portfelli hajutada. Ja see on õige strateegia – ära pane kõiki mune ühte korvi, vaid investeeri erineva riski- ja tootlustasemega instrumentide komplekti. Nii kindlustab investor ennast. Võib-olla olete mõelnud, et hea mõte oleks kohe investeerida valmis “komplekti”. Selline võimalus on olemas – mida reeglina väljastavad pangad ja investeerimisühingud ning millel on kindel kehtivusaeg.

Nagu nimigi ütleb, koosnevad need tooted mitmest varast, millest igaühel on oma riski- ja tulutase. Finantsnõustajad, maaklerid ja pangad pakuvad valmistooteid, mis on välja töötatud turgude ja majanduse süvaanalüüsi põhjal. Investori ülesanne on valida investeeringult see, mis vastab tema ootustele.

Kuidas struktureeritud tooted töötavad

Struktureeritud finantstooteid saab emiteerida pank ja müüa otse, maakleri, varahalduri või kindlustusseltsi kaudu. Igal juhul põhineb struktureeritud toode finantsinstrumentide kombinatsioonil.

See tähendab, et struktureeritud finantstooted töötavad üsna lihtsal põhimõttel: investori vahendid jagunevad kaheks, tavaliselt suuremaks ja väiksemaks. Suurem osa sellest investeeritakse fikseeritud tuluga finantsinstrumentidesse (näiteks usaldusväärsed pangahoiused, võlakirjad, vekslid) ning väiksem osa riskantsetesse ja kõrge riskiga instrumentidesse, millel on suurenenud kasumlikkus ja isegi ülekasumlikkus (aktsiad, investeerimisfondid). , futuurid, optsioonid jne). Lihtsamalt öeldes on struktureeritud toodete põhieesmärk võimaldada teatud instrumentidel tasaarveldada riskantsete varade võimalikku kahjumit.

Struktuursete instrumentide toimimiseks on ka teine viis: pangad investeerivad riskantsetesse varadesse vaid osa garanteeritud kasumist. Ja siis saab investor garanteeritud tootlusega struktureeritud finantstoote (aga see ei tähenda sugugi, et tootlus oleks kõrge, see võib olla isegi väiksem kui inflatsioon). Muide, pangast struktureeritud toodet ostes kontrollige, kas see on kaetud hoiusekindlustusega - mõnikord teevad seda pangad.

Investori tootlus on seotud nn osalussuhtega, mis määrab, millise osa alusvara tootlusest on investoril võimalik saada. Sellisena puudub osalusmäära universaalne valem, kuid tootlust saab arvutada osalusmäära ja vara tootluse korrutisena struktureeritud toote eluea lõpus, millest on maha arvatud risk. Tavaliselt väljendatakse koefitsienti protsentides. Mida kõrgem on osalusmäär, seda suurem on kasumlikkus ja loomulikult ka risk.

Millised on struktureeritud toodete tüübid?

Nii saime teada, et struktureeritud tooted on mõeldud investeeringute kaitsmiseks ja lisaks tulu teenimiseks nende koostisosade varade kasvu taustal. Kui võtate ühendust konkreetse maakleri või pangaga, pakutakse teile erinevaid ilusate ja informatiivsete nimedega ja erinevate varade kombinatsioonidega struktureeritud tooteid. Ja selliseid kombinatsioone võib olla palju. Kuid üldiselt saab eristada kahte peamist tüüpi konstruktsioonitooteid.

- Riskivabad tooted, mis tagavad 100% kapitalitootluse. See tähendab, et investor riskib ainult sellega, et struktureeritud finantstoote aegumisel saab ta ainult oma kapitali, mida on maksimaalselt vähendatud inflatsiooni võrra.

- Piiratud riskiga tooted, milles varad on jagatud kahte ossa, et katta riskantsete investeeringute võimalikud kahjud. Ja siin sõltub kõik hetkeolukorrast ja emitentide olukorrast: investor võib teenida ligi 50% investeeringust või kaotada osa kapitalist.

Struktureeritud toodete tüüpidest rääkides tasub ehk esile tõsta hiljuti Venemaa turule ilmunud märkmeid, mis on ise vahetusinstrument ehk neid saab osta ja müüa ilma aegumiskuupäeva ootamata. Võib öelda, et noodid on ülespumbatud ja täiustatud struktuurne toode. Võlakirja ostes saab investor valmis strateegia koos kindlaksmääratud tingimustega. Muide, pangatähtede sisenemise künnis on sageli palju madalam kui tavaliste konstruktsioonitoodete puhul.

Struktureeritud tooted on iseenesest huvitavad mitme instrumendi kombinatsioonina, millest igaühel on turul oma ringluse omadused. Need finantsinstrumendid on oma ilmsete eeliste tõttu nõutud erineva tasemega investorite seas.

| Riskijuhtimine on struktureeritud tööriistade peamine eelis. Kuna tegemist on keeruka tootega, mis on kokku pandud mitmest lihtsast, on riskide hajutamine sisse ehitatud instrumendi ideesse. Investor saab portfelli, milles osa mõne instrumendi riskidest on kindlustatud teiste usaldusväärsusega. | |

|---|---|

| Kogenematu investori sissepääsu võimalus. Struktureeritud tooted on valmislahendused ja strateegiad, mille on välja töötanud kogenud analüütikud ja maaklerid, professionaalsed aktsiaturul osalejad. See tähendab, et investor ei pea tegema iseseisvat otsust portfelli struktuuri kohta, võtma vastutust analüüsi eest ega tegema tehinguid. Piisab konsultandi teavitamisest soovitud tasuvuse ja vastuvõetava riskitaseme kohta. | |

| Integreeritud lähenemisviis muudab struktureeritud tooted edukaks. Investor saab varade komplekti ühes instrumendis ja võib olla kindel kasumlikkuse teatud garantiides. | |

| Struktureeritud finantstoodetel võib vaatamata sarnasusele pangahoiusega olla kordades suurem tootlus, mis saavutatakse suures osas tänu instrumendi “riskantsele” osale. Reaalselt midagi ette võtmata, kuid omades majanduslikku mõistust ja maakleriga tihedat koostööd, võib investor saada väga tulusa instrumendi. | |

| Kapitalikaitse garantii - struktureeritud toote aegumise (aegumise) hetkel saab investor oma raha või raha koos tõusuga tagasi (aga ärge unustage, et ka inflatsioon ei maga ja summa ostujõud võib reaalselt langeda ). | |

| Tingimuste varieeruvus – struktureeritud tooteid saab luua perioodiks mitmest kuust kuni mitme aastani, seega on investoril võimalus valida, kas ta saab tulu lühiajaliselt või teeb pikaajalisi investeeringuid. |

Struktureeritud tooted on ühtaegu kompleksne ja samas arusaadav tööriist, millel on läbipaistvad tööpõhimõtted. Seda tüüpi instrumente kasutades kaitseb erainvestor oma kapitali nii palju kui võimalik ja saab reguleerida riskitaset. Peamine seda tüüpi investeeringuga töötades on meeles pidada, et struktureeritud toote taga on aktsiad, võlakirjad, optsioonid, futuurid ja muud varad, mis arenevad vastavalt oma trendidele ja oma tegurite mõjul. Seetõttu, isegi kui usaldate panka või maaklerit täielikult, uurige hoolikalt struktureeritud toote koostist, tutvuge parameetrite ja garantiidega. Pärast seda saate turvaliselt investeerida.

Mind hakkasid huvitama BCS SP struktureeritud võlakirjad. Toode on suhteliselt uus ja seda praktiliselt ei arutatud.

Proovime välja mõelda, kuidas see toimib, kasutades näitena XS1604405545.

Ettevõte ostab eurovõlakirjade portfelli 5 võimendusega ehk see on sarnane fikseeritud kupongiga ETF-iga.

Oletame, et teil on umbes 100 000 ja saate osta 1 partii Gazpromi eurovõlakirju, mille tootlus on umbes 6%. Kas vajate rohkem kasumlikkust? Laename veel 400k ja ostame 5 tükki. Eeldusel, et võlg ei ole kupongist kallim, suurendab see tootlust. Ligikaudsete hinnangute kohaselt ei tohi 12,5% kupongi maksmisel kasumi teenimiseks marginaal maksta rohkem kui 3% - see on ligikaudu riigikassa tasemel (lahe, kust ma neid saan?).

Järgmiseks hajutame võlakirjaportfelli, lisades paari panga eurovõlakirju ja midagi muud sarnase kupongiga.

Skeem tundub üsna usaldusväärne. Riskid on üldiselt selged:

- emitendi BCS SP (Küpros) ja BCS kontserni riskid

- ühe ettevõtte, kelle väärtpabereid portfelli osteti, maksejõuetuse risk (raske ette kujutada)

- spetsiaalne jaotis:

- arutlege foorumis:

- Märksõnad:

- kommenteerida

- Kommentaarid ( 9 )

- 14. veebruar 2019, 18:14

- DR. LECTER

- Tihend

Foorumil tundis meid hiljuti huvi Sberbanki struktureeritud toode, börsil kaubeldav võlakiri BSO-OGZD_DIGIPRT-24m-001Р-02R,

Väljalaske tingimusi saab vaadata siit: https://www.sberbank.com/common/img/uploaded/securities/emission/pbo/ogzd_digiprt-24m.pdf

Tootega praegu eriti aktiivselt ei kaubelda, tehingute arv sellega on vaid paar ühikut päevas. Toode ise on üsna eksootiline ja on kombinatsioon tavalisest nullkupongi võlakirjast ja binaarsest optsioonist, millesse on sisse ehitatud bullish spread. Toote täiendava kasumlikkuse saavutamine sõltub Gazpromi depootunnistuste ADR.GAZP noteeringute käitumisest ja rubla/dollari vahetuskursist:

Minimaalselt saate nimiväärtus 1000 rubla, maksimaalselt 1253· α, kus α on USDRUB-i intressimäärade suhe lõpp- ja algkuupäeval (praegu on see ligikaudu 1,18) Lõppkuupäev on juba lähedal - võlakiri lunastatakse 26. aprillil 2019. Ja tundub, et saate peaaegu 50 % tootlusest, kui laekumistega kaubeldakse umbes 5,4 $. Samas kaupleb võlakirjaga veidi üle nominaalväärtuse. Mis on saak?

See on suuresti tingitud binaarsete optsioonide omadustest. Võlakirjalt vähemalt mõningase tulu saamine on rangelt seotud tingimusega, et depootunnistused peaksid lõppkuupäeval maksma rohkem kui võlakirjade paigutamise ajal,

- spetsiaalne jaotis:

- Märksõnad:

- kommenteerida

- ★8 | ₽ 10

- Kommentaarid (4)

- Märksõnad:

- kommenteerida

- Kommentaarid ( 52 )

- Märksõnad:

- kommenteerida

- Kommentaarid (0)

- spetsiaalne jaotis:

- Märksõnad:

- kommenteerida

- ★38 | 112 ₽

- Kommentaarid (100)

Pärast umbes 2 tunni möödumist suitsetasin selle (ma arvan), ma ei soovita kellelgi seda osta ja arvan, et börs ei oleks tohtinud selliseid väärtpabereid kauplemiseks lubada.

Mis loom see on?

Lumepallikupong – tähendab, et järgnevad kupongid sõltuvad eelmistest. Näiteks võib olla valem "eelmine kupong + 3% - LIBOR" ja vastavalt sellele, kui esimene kupong on 5% ja Libor on 4%, siis järgmine kupong on 4%. Ja nii edasi. Aga meie jaoks on asjad veelgi keerulisemad