Nõuete käibemäär. Näide nõuete käibeanalüüsist

Nõuete käibeperiood on ajavahemik kauba väljasaatmise hetkest kuni makse laekumiseni. Selle hindamiseks kasutatakse koefitsienti, näitajat saab arvutada ka päevades. Mida kiiremini võlad rahaks muutuvad, seda stabiilsem on ettevõtte majanduslik positsioon ning seda väiksem on risk, et käibekapitali likviidsus napib.

Nõuete käibeperiood on koefitsient, mis hindab perioodi, mille jooksul ettevõte saab oma võlgnikelt tasu saadetud kaupade või osutatud teenuste eest. See näitaja on vajalik ettevõtte rahavoogude hindamiseks. Selle arvutus aitab kindlaks teha, kui stabiilne on ettevõtte positsioon, kas on vahendeid võlgnevuste tasumiseks ja muude maksete tegemiseks.

Teisisõnu näitab koefitsient, kui palju käibest moodustas üks rubla võlga, kui suur osa tuludest on klientide võlg ettevõtte ees. Iga ettevõte peab püüdlema kõrgeima väärtuse poole, sest... Mida suurem see on, seda kiiremini võlad tasutakse. Ideaalis on parem võlga minimeerida, kuid kui see pole võimalik, peate tulevastel perioodidel suhtarvu suurendama.

Valem

Indikaatori arvutamiseks kasutatakse mitut valemit.

Mis tahes perioodi saadaolevate arvete käibe arvutamise üldvalem:

- KOdz - saadaolevate arvete käibekordaja;

- B - tulu (RUB);

- DZ kp - saadaolevad arved perioodi lõpus;

- DZ np - saadaolevad arved perioodi alguses.

Valem käibeperioodi arvutamiseks päevades:

![]()

- Ost dz - keskmine saadaolevate arvete saldo;

- IN - .

![]()

- SO dz - saadaolevate arvete keskmine saldo;

- 365 - päevade arv aastas (kui arvutatakse mõneks muuks perioodiks, võtke tegelik päevade arv).

- 2110 - stringi väärtus 2110;

- 1230 kp - rea väärtus 1230 perioodi lõpus;

- 230 np - rea 1230 väärtus perioodi alguses.

Tähtis!

- Tulu tuleb arvutada saatmise (teenuse osutamise) kuupäeval.

- Käibemaksu ja aktsiise tulusummalt maha võtta ei ole vaja, sest need sisalduvad ka nõuete summas.

Kuidas indikaatorit analüüsida

Suhtarvu kasutatakse ettevõtte rahavoogude analüüsimiseks mitme perioodi jooksul. Võrreldakse, kas toimus kasv või langus. Kasv tähendab, et olukord on muutunud paremaks, nõuete osakaal väheneb. Langus on vastupidi kurb märk. See annab märku ühest: klientide võlad kasvavad.

Optimaalne oleks võtta eelmise aasta andmed ja arvutada näitaja kord kvartalis või kuus.

Nõuete tagasimakseperioodi pikenemine viitab sellele, et finantsebastabiilsuse ja lisafinantseerimise vajaduse vältimiseks on vajalik suurem kontroll ostjate maksete üle.

Selge hooajalisusega ettevõtted peaksid pöörama erilist tähelepanu eelmiste aastate sarnaste perioodide väärtuste võrdlemisele, sest näitaja analüüsimine ainult jooksva aasta sees ei võimalda teil saada õiget ettekujutust olukorrast, mis tekib kaupade/teenuste maksimaalse ja minimaalse nõudluse korral.

Kui ettevõte pakub edasilükatud makset ja periood ületab saadaolevate arvete käivet päevades, siis seab see ohtu kogu ettevõtte tegevuse, sest Ettevõttel võib olla pidevalt probleeme likviidsusega ja rahapuudusega. Sel juhul on vaja kiiresti võtta meetmeid nõuete vähendamiseks, vastasel juhul peab ettevõte võtma raha käibekapitalist, vähendades sellega oma tegevuse efektiivsust.

Mida pikem käibeperiood, seda suurem on võlgade maksejõuetuse risk. Indikaatorit saab eraldi arvutada seoses:

- Eraisikud ja juriidilised isikud.

- Klientide tüübid (uued, tavalised, võtmed jne, igal ettevõttel on oma reeglid klientide rühmadesse jaotamiseks).

- Ettevõtte kui terviku töö ja üksikud tooteliigid/teenused.

- Lepingute tingimused (tariifid, saadetiste suurus jne).

- Klientide meelitamise allikad.

- Kliendi asukoha piirkond.

- Juhid, kes on hõivatud klientidega.

- Võla kestus (lepingu alusel ja tegelikult).

Näited arvutustest

Indikaatori arvutamine on toodud tabelis ().

Seega oli 2017. aasta keskmine nõuete käibeperiood 39 päeva. Kõige kiiremini laekus klientidelt raha I kvartalis - 37,5 päeva. Võlgade tasumine võttis kõige kauem aega II kvartalis - 45 päeva. Kuid aasta lõpuks see näitaja ühtlustus ja muutus keskmisest väiksemaks - see on hea märk.

Kokkuvõte

Tagamaks, et ettevõttel ei tekiks käibekapitali puudust, on vaja klientidelt tarnitud kaupade või teenuste eest õigeaegselt raha saada (vältida viivitusi) ja lühendada nõuete tagasimaksmise tähtaega. Vastasel juhul võib ettevõttel tekkida raskusi maksevõimega ning see jätab juba jälje ettevõtte kui terviku tegevusele ning toob tulevasel perioodil kaasa kahjumi.

Arvete arvutus - valem See arvutus võib ettevõtteti erineda. Uurige meie materjalist, millistest komponentidest see koosneb ja milleks seda kasutatakse.

Miks on vaja saadaolevaid arveid arvutada?

Debitoorsete arvete arvestus(DZ) on bilansispetsialistidele tuttav protseduur. Seda tehakse finantsaruannete koostamise ajal, samuti siis, kui on vaja hankida teavet kaugjuhtimise kohta juhtimiseks ja (või) muudel eesmärkidel.

Andmete ilmumiseks bilansis real 1230 “Nõuded arved” on vajalik:

- Koguge teavet raamatupidamiskontode kohta, millel võlgnevus on kajastatud, ja analüüsige seda (summade, võlgnike liikide, tagasimakseperioodide jms järgi).

Materjal räägib teile kaugseire klassifikatsioonist ja tüüpidest.

- Kooskõlastada raamatupidamiskontodel kajastatud summad vastaspooltega (näiteks kahepoolse vastastikuse arvelduse kokkuleppe kaudu vastavusaruandes).

- Tehke inventuur osapooltega tehtud arveldustest (kui on koostamisel aastabilanss või võlg kuulub mahakandmisele).

Kaugjuhtimispuldi inventuuri läbiviimise algoritmi leiate materjalist.

- Tuvastage kahtlased võlad ja aegunud võlad.

- Looge reserv ebatõenäoliselt laekuvate nõuete jaoks (kui tuvastatakse tasumata ja tagatiseta võlgnevused).

Järgnev materjal aitab teil mõista nõuete broneerimise protseduuri.

- Registreerige finantsvarade mahakandmine raamatupidamiskontodelt (kui selliseks mahakandmiseks on alust).

- Viia läbi muud ettevalmistavad protseduurid (eristada kuni aastase või pikema tagasimakseperioodiga laenunõudeid, mida võidakse nõuda ärakirjade koostamisel real 1230 jne).

Miks on vaja kaugjuhtimispuldi dekodeerimist ja kuidas seda ette valmistada, vaata materjalist.

- Arvutage real 1230 bilansis kajastatavate nõuete summa.

Millist valemit kasutada kaugseire arvutamiseks, räägime teile järgmises jaotises.

Kuidas arvutada saadaolevaid arveid?

Universaalset valemit kaugseire arvutamiseks ei ole. Igas ettevõttes võib nõuete struktuur olla erinev ja seetõttu korrigeeritakse valemi koostist.

Üldiselt kasutatakse järgmist valemit:

DZ = deebetsaldo (konto 60 + konto 62 + konto 68 + konto 69 + konto 70 + konto 71 + konto 73 + konto 76) - konto 63,

sch. 60 - “Arveldused tarnijate ja töövõtjatega” materjalide tarnimise, tööde tegemise jms ettemaksu eest;

sch. 62 - “Arveldused ostjate ja klientidega” saadetud toodete, tehtud tööde, osutatavate teenuste eest;

sch. 68 - "Maksude ja lõivude arvestused" olemasolevate maksude enammaksete alusel;

sch. 69 - "Sotsiaalkindlustuse ja -kindlustuse arvestused" sotsiaalkindlustus- ja pensionifondile makstud ülemääraste summade kohta;

sch. 70 - "Arveldused personaliga töötasu eest" palga enammaksmise korral;

sch. 71 - “Arveldused vastutavate isikutega” töötajatele arvelt makstud raha eest;

sch. 73 - “Arveldused personaliga muude tehingute eest” töötajatele antud laenusummade või muude tehingute eest;

sch. 75 - “Arveldused asutajatega” asutajate võlgade eest ettevõtte põhikapitali sissemaksete osas;

sch. 76 - “Arveldused erinevate võlgnike ja võlausaldajatega” seoses ühistegevusest kogunenud tuluga, võlgnike poolt lepingutingimuste täitmata jätmise eest tunnustatud sanktsioonidega jms;

sch. 63 — „Ebatõenäoliselt laekuvate võlgade eraldised” moodustatud reservi suuruse alusel.

Kaugjuhtimispuldi arvutamise valemi üldist vormi kohandatakse sõltuvalt järgmiste tegurite olemasolust või puudumisest:

- deebetsaldo eraldi raamatupidamiskontodel;

- reserv ebatõenäoliste võlgade jaoks.

Näiteks puuduvad ettevõttel kahtlased võlgnikud, enammakstud maksud ja sissemaksed eelarvevälistesse fondidesse, arvel ei väljastata raha ja aruandeperioodil ei toimu muid rahalisi tehinguid töötajatega arveldamiseks ning põhikapital on täielikult tasutud. asutajate poolt. Sel juhul näeb kaugjuhtimispuldi arvutamise kohandatud valem välja järgmine:

DZ = deebetsaldo (konto 60 + konto 62 + konto 76).

Kui DZ-indikaatorit kasutatakse muudes valemites, lugege edasi.

Millised valemid hõlmavad saadaolevate arvete näitajat?

DZ indikaatorit kasutatakse erinevate finantssuhtarvude arvutamiseks, näiteks:

- finantsstabiilsus;

Finantsstabiilsuse arvutamise algoritmi leiate materjalist.

- likviidsus ja maksevõime;

Nende arvutamise valemid leiate materjalist.

- varade käive jne.

Tulemused

Debitoorsete arvete arvutamine on vajalik aruandluse ja juhtimise eesmärgil. Arvestusliku nõuete summa alusel arvutatakse finantssuhtarvud ja hinnatakse ettevõtte tegevust.

Peab ütlema, et debitoorsete arvete (AR) alla kuuluvad võlad, mis on selle ostjatel (klientidel) ettevõtte ees pärast toote (teenuse) neile tarnimist (osutamist).

Kui ettevõte on võlgu oma tarnijatele (töövõtjatele) või maksude, riigilõivude või töö eest tasumiseks, näidatakse bilansis võlgnevused (AC).

Head lugejad! Artiklis räägitakse tüüpilistest juriidiliste probleemide lahendamise viisidest, kuid iga juhtum on individuaalne. Kui soovite teada, kuidas lahendada täpselt oma probleem- võtke ühendust konsultandiga:

AVALDUSID JA KÕNED VÕETAKSE 24/7 ja 7 päeva nädalas.

See on kiire ja TASUTA!

Ettevõtte kasum sõltub võla ja võla suhtest, mida kiiremini võlgnikud võlgu tagasi maksavad, seda rohkem tekib käibevara, mida saab realiseerida. Ja vastupidi, mida rohkem peab ettevõte oma võlgu tasuma ja võlgnike maksed on tühised, seda kiiremini jõuab see kahjumisse.

Tegelikult sõltub nõuete ja nõuete käibest, kuivõrd ettevõte on maksevõimeline ja milline on tema finantsstabiilsus. Laenukäibe arvutamine on vajalik krediidipoliitika koostamiseks niivõrd, kuivõrd ettevõte saab ise võimaldada oma klientidel (ostjatel) tasuda viivitusega. Debitoorsete arvete ja võlgnevuste käibe analüüs võimaldab teha järeldusi rahaliste vahendite aastakäibe suuruse kohta.

Arveldus- ja maksesüsteemi toimimise parandamiseks ning seeläbi finantskäibe protsessi kiirendamiseks, muu vara kaasamiseks ja võlgade tasumiseks kasutavad ettevõtted erinevaid meetodeid, sealhulgas planeerimist.

Analüüsi põhieesmärk on välja selgitada võlgade pöördumise kiirus ja aeg, mille jooksul see tekib. Veelgi enam, see on oluline ettevõtte tegevuse erinevatel etappidel, kuna on vaja teada, kui kiiresti käib käive ja raha muutub kaubaks ja viimane omakorda rahaks. Käivet iseloomustab ajaperiood ja seda saab väljendada koefitsientide abil, mis näitavad käibe intensiivsust.

Seega on ettevõtte kui terviku finantsanalüüsi kõige populaarsemad suhtarvud käibenäitajad:

- käibevara ja muud;

- aktsiad;

- omakapital;

Mõiste definitsioon

Mis on varude käive? Tegelikult on see keskmine ajavahemik, mille jooksul nõuded tasutakse, ehk kui kiiresti ostjad (kliendid) tarnitud toote (teenuse) eest tasuvad. Veelgi enam, makse võib olla tavaline, kui lepingu järgi ei ole tasumise hetk veel saabunud, ja hilinenud, kui ostja jätab maksetähtajast mööda. Igal juhul on ettevõttel kohustus alates kauba kohaletoimetamise hetkest.

Kui ostja (klient) tasub varem tarnimata toote (teenuse) eest, siis tekib ettevõttel puudujääk. Päevades väljendatud hoiuste käive näitab, kui tõhusalt ettevõte tegutseb ning vahendeid vabaneb uuteks investeeringuteks. Kui koguneb suur võlg, peab ettevõte kasutama laenatud vahendeid.

Selle analüüsi käigus arvutatav müügikäibe suhtarv võimaldab näha, mitu korda aasta või muu perioodi jooksul sai ettevõte klientidelt kauba eest tasu.

Arvutamisel ei võeta arvesse ostja täismakset, vaid võlgnevuse keskmist jääki, mis loetakse endiselt tasumata (tavaliseks või tähtajaks tasumata). Selle koefitsiendi abil saate määrata ettevõtte töö efektiivsuse oma klientidega (klientidega).

Mida selleks vaja on

Käibekordaja võimaldab näha, kui stabiilne on ettevõtte finantspositsioon turumajanduses. Kõrge suhtarvu korral saate aru, et ettevõttel õnnestub saadaolevad arved võimalikult kiiresti tasutud.

Kui tütarettevõtte käibekordaja väheneb või on juba madal, tähendab see, et ettevõte:

- üsna palju ostjaid, kes on teatud põhjustel muutunud maksejõuetuks või lihtsalt ei tasu õigeaegselt saadud kauba (teenuste) eest;

- pehme poliitika ostjate suhtes, sest täna on vaja vallutada suur osa turust, s.t paljud saavad pikki maksete edasilükkamisi jne.

Kui ettevõttel on madal käibekordaja ja kõrge kasumlikkus, siis on suurem vajadus käibekapitali järele, mille tõttu on vaja suurendada käivet ja vastupidi. Seetõttu on sellistel juhtudel sageli vaja kasutada laenatud vahendeid, millega kaasneb kauba maksumuse ja muude kulude suurenemine.

Põhinäitajad

Mitte ainult võlgnevuste, vaid ka võlgnevuste käivet saab iseloomustada järgmiste põhinäitajatega:

- käive päevades;

- käibe suhe.

Kodutarvete käibe analüüsimiseks tuleb arvestada, et on ka teisi näitajaid:

| Müügitulud | Arvutusvalemis võetakse see lugejana arvesse. DP-d saab moodustada (suurendada või vähendada) kaupade (teenuste) eest tasumise laekumisel, st see sõltub otseselt müügist. |

| Tööstuse keskmine | Seda võrreldakse konkreetse ettevõtte käibemääraga. Kui suhtarv suureneb, tähendab see, et ettevõte vähendab laenumüüki. Selle vähenemisel muutub krediidipoliitika makseaja pikenemise osas leebemaks. |

| Võlgnike poolt võlgade tagasimaksmise periood |

|

| Käibe suhe |

|

| Nõuete osakaal käibevaras (OA) | See arvutatakse protsentides ja see on erasektori PD ja OA tulemus, mis on korrutatud 100% -ga. Kui aruandeperioodil toimus kaugtöö osakaalu kasv, siis võib ettevõtte tööd hinnata negatiivselt. |

| Võlgnike viivisvõlgade osatähtsus võla koosseisus | See näitaja arvutatakse tähtaja ületanud nõude ja nõude kogusumma jagatisena, mis on korrutatud 100%. Kui perioodil, milleks on kõige sagedamini valitud aasta (365 päeva), on näitaja tõus, tähendab see, et võlgnike viiviste arv on suurenenud. |

| Vararegistrite klassifitseerimine aegumise järgi | Seda näitajat on parem arvutada igakuiselt iga kliendi ja ostja kohta eraldi. DM moodustamise kuupäevadeks loetakse:

|

Arvutusvalem

Nõuete käivet saab määrata päevades ehk nn keskmises perioodis, mida ettevõte nõuab klientidelt selle tasumiseks.

Sel juhul arvutatakse inkassokäive inkassoperioodina (DCP) valemiga:

- aasta keskmine DZ (AGDZ) tuleb jagada aastase müügituluga (GVR);

- korrutage saadud tulemus päevade arvuga (CD) aruandeperioodil (365).

DZ käive:

PSD = SGDZ / GVR * KD

Kodukaupade käibe (KobDZ) koefitsiendi (indikaatori) arvutamiseks saab kasutada teist valemit, kui aasta müügitulu (GVR) tuleb jagada keskmise aastatuluga (AGDZ).

Käibe määr:

KobDZ = GVR / SGDZ

Väikseima veaga kaugosade käibe arvutamiseks on vaja:

- jätta perioodi müügitulu kogusummasse kaudsete maksude summa;

- Pange tähele, et müügitulu arvestatakse kauba väljasaatmisel ja selle eest tasumine toimub palju hiljem.

Näide 3 aastaks ja tabel

Varud ja reservid moodustavad suurema osa kogu käibekapitalist, ligikaudu 80%. Samas moodustavad ettevõtte reservid ja võlausaldajate võlad ligikaudu kolmandiku kogu varast (30%).

DZ tasakaalu tasakaalu mõjutavad paljud tegurid:

- ettevõtte poolt vastu võetud maksesüsteem;

- Tegevuse liik;

- valmistatud tooted;

- muud.

Kaugtöö juhtimiseks on vaja pidevalt analüüsida selle käivet, et teha kindlaks, kuidas ettevõte peaks lähiajal tegutsema. Samuti on oluline ostjate (klientide) valimine tarnelepingute sõlmimise (tööde teostamise) etapis.

Selleks peab ostja kindlaks määrama:

- finantsstabiilsus;

- praegune maksevõime;

- maksedistsipliin;

- rahalised võimalused;

- tingimused, milles konkreetne ettevõte tegutseb.

Tavaliselt analüüsitakse majapidamistarvete käivet 3 aasta jooksul, näitajad esitatakse tabelina, mille järel saab teha vastavad järeldused:

| Nõutavad näitajad | 2014. aasta | 2015. aasta | 2016. aasta | Kõrvalekalded | |

| 2015 alates 2019. aastast | 2016 alates 2019. aastast | ||||

| GWR (tuhat rubla) | 1300 | 1500 | 1600 | 200 | 100 |

| SGDZ (tuhat rubla) | 90 | 70 | 300 | -20 | 230 |

| KobDZ = GVR / SGDZ (korda) | 14 | 21 | 5 | 7 | -16 |

| PSD = SGDZ / GVR * CD (päevades) | 25 | 17 | 68 | -8 | 51 |

Seega näitavad tabeli tulemused, et käive esmalt kasvas ja seejärel järsult kahanes. Kuid võlgnike võlgade tagasimaksmise periood oli algselt lühem ja seejärel tõusis järsult.

Debitoorsete arvete käibe faktorianalüüs

Üks näitaja, mida võlgade käibe arvutamisel kasutatakse, on käive ehk inkassoperiood (DCP). Selle arvutamise valem esitati eespool. Ettevõtte üksikute töötajate või osakondade efektiivsuse määramiseks võrreldakse projekteerimis- ja hinnangudokumentatsiooni tegelikku väärtust standardiga.

Seda, kuidas nende tegevus võib mõjutada kogu ettevõtte tööd, on võimalik kindlaks teha, määrates kõrvalekalle normist, mis omakorda tuleb lagundada mõjuteguriteks. Alles pärast seda saab teha asjakohased järeldused. Üks tegureid on aasta keskmine PD.

Aasta keskmise kaugjuhtimispuldi (AGDZ) määramiseks on vaja:

- summeerida laenujääk aruandeperioodi alguses ja lõpus;

- jagage tulemus 2-ga.

Keskmine aastane kaugjuhtimispult:

SGDZ = (DZNOP + DZKOP) / 2

Laenu jääk perioodi lõpus sõltub laenujäägi algusest ning perioodi tuludest ja muudest tuludest.

Tegelikult mõjutavad PSD-d (käibeperioodi) järgmised tegurid:

- DZNOP (aruandeperioodi alguses);

- aruandeperioodi laekumised (OP);

- OP viitlaekumised;

- päevade arv OP-s.

Leibkonna käibe tegelik analüüs viiakse läbi vastavalt valemile, kus:

- lugeja sisaldab DZ (PSD) käibeperioodi tegelikku väärtust, mis on korrutatud perioodi päevade arvu (CD) ja tegeliku sissetuleku (tulu - FGVR) jagatisega;

- nimetaja on DZ (PSD) käibeperioodi kavandatud väärtus, mis on korrutatud perioodi päevade arvu (CD) ja kavandatud tulu (tulu - PGVR) jagatisega.

FGVR ja PGVR – tegelik ja planeeritud aastane müügitulu. Vastasel juhul võib DZ (PSD) käibeperioodi tegelik ja kavandatud suhe välja näha nagu tegeliku DZf, jagatud tegeliku tuluga (Df) ja kavandatud DZ (DZp) suhtena, mis on jagatud kavandatud tuluga ( Dp).

Planeeritud ja tegeliku tulu suhe on lõplik väärtus. Järgmisena tuleb käivet mõjutavad tegurid jagada ettevõttes reaalselt tekkinud ja planeeritud võla keskmiste näitajatega.

Arvestada tuleb sellega, et kavandatav projekt- ja kalkulatsioonidokumentatsioon ei vasta alati kaugemate osade käibe jaoks vastuvõetud standardile.

Seetõttu on faktorianalüüsi tegemisel vaja PSD tegeliku väärtuse kõrvalekalle planeeritud väärtusest jaotada kaheks komponendiks:

- tegeliku projekthinnangu kõrvalekalle kavandatust;

- kavandatud projekti ja kalkulatsiooni kõrvalekalle normist.

Maksete arvete olemasolu

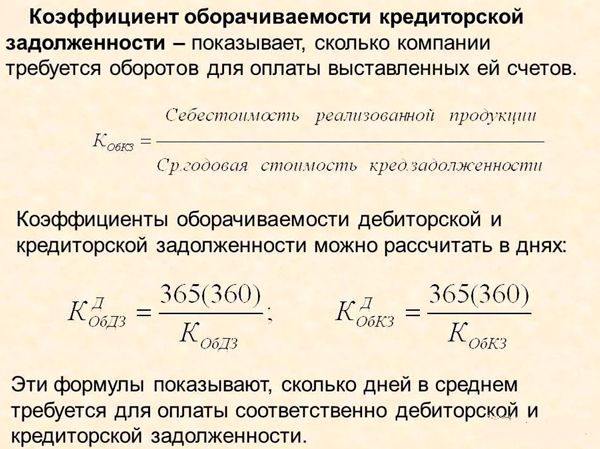

Nõuete käibe analüüsi mõjutab lühiajaline käive. Ostuvõlgade käibe all (AC) tuleb mõista ettevõtte võlgade summat võlausaldajate ees, mis tuleb teatud aja jooksul tagasi maksta. See hõlmab ka jooksvaid oste või kaupu/teenuseid, mis osteti tarnijalt.

Lühiajalise laenu käibekordaja näitab, mitu korda aasta jooksul keskmine lühiajaline summa tagasi maksti. Kui ettevõtte bilansis on kõrged saldod, tähendab see, et tema maksevõime ja finantsstabiilsus vähenevad.

Sellele vaatamata kasutab ettevõte seni, kuni ettevõte oma võlgu võlausaldajatele tagasi maksab, tegelikult “teiste inimeste” raha. Kuni KZ eksisteerib, on alati saadaval tasuta “teiste inimeste” raha, mida saab kasutada äritegevuse finantseerimisallikana.

Omal moel on see ettevõttele kasulik, mida suurem on DZ käive võrreldes KZ käibega, seda stabiilsem on ettevõtte finantsseisund. Ettevõtte võlausaldajatele on aga kasulik, kui sellel on kõrge lühiajaline käibekordaja.

Tüüpilised vead ettevõttes

Koduomanike käibe analüüsimiseks kasutatavad valemid ei anna alati õigeid tulemusi. Üks vigadest on tegeliku analüüsi tegemine ülaltoodud valemi abil.

Konkreetse ettevõtte tegevuse näitel võib näha, et kõige määravamaks teguriks on ettevõtte tegeliku ja planeeritud tulutaseme hälve. Kuid tegelikkuses seda ei eksisteeri. Ka sel juhul pole tegeliku puldi kõrvalekallet kavandatust.

Arvutamisel selgub, et toimub tulude kasv ning nõuete käibeperiood (TRP) lüheneb. Aga tegelikult ei ole.

Raamatupidamises laialdaselt kasutataval valemil on piirangud:

- aasta keskmine PD peaks olema keskmine, mitte aritmeetiline, st aruandeperioodi kohta tuleks tuletada näitaja, mille kõikumine on minimaalne;

- aruandeperioodi tulud ja laekumised peaksid veidi erinema.

Tegelikult on praktikas kõige parem arvutada kaalutud keskmine DCI (võla sissenõudmise periood), mis tuleb läbi viia iga konkreetse maksedokumendi jaoks. Selleks lahutatakse kavandatud maksekuupäevast ettevõtte konkreetne toote (teenuse) eest tasumise kuupäev. Seda väärtust kaalutakse makse summaga.

Optimaalne väärtus

Kodutarvete käibele on võimatu rakendada selgeid standardeid, sest see sõltub otseselt ettevõtte tegevusest. Näiteks kaubanduses on vara käive alati kõrge ja vara ise on alati madal. Kui ettevõte müüb laenuga, siis on kasumimarginaal alati kõrge ja käibekordaja madal, kuid see ei tähenda, et ettevõtte tegevus oleks ebaefektiivne.

Ülaltoodud näidete põhjal võime öelda, et laenukäibe pidev analüüs võimaldab igal ettevõttel teha järeldusi, kuidas klientidega krediidipoliitikat üles ehitada.

Debitoorsete arvete käivenäitab, kui kaua kulub klientide võla tasumiseks tarnitud kauba eest. See näitaja iseloomustab muuhulgas ettevõtte finantsstabiilsust.

Miks arvutatakse saadaolevate arvete käibekordajat?

Debitoorsete arvete käibekordajat kasutatakse ettevõtte jätkusuutlikkuse finantsanalüüsi läbiviimiseks konkurentsitihedas turukeskkonnas. Arvutatud saadaolevate arvete käibekordaja näitab, kui tõhusalt ettevõte tarnitud kaupade eest võlgasid sisse nõuab.

Koefitsiendi vähenemine võib viidata sellele, et:

- Ettevõte suurendas maksejõuetute klientide osakaalu.

- Ettevõte otsustas järgida klientide suhtes leebemat poliitikat, et saavutada suurem turuosa, pakkudes klientidele pikemaid maksetähtaega. Vastavalt sellele, mida madalam on määratud suhtarv, seda suurem on ettevõtte käibekapitali vajadus, mis on vajalik müügimahtude suurendamiseks.

Saadaolevate arvete käibe suhte arvutamiseks saab kasutada lihtsat valemit, mis näeb välja järgmine:

Kob = Op / DZsg,

Kob - võlgniku võlgade käibekordaja;

Op - müügimaht aasta lõpus (tulu müügist);

DZsg - võlgnike keskmine aastane võlg.

Aasta keskmise DZ määramiseks kasutatakse järgmist valemit:

DZsg = (DZng + DZkg) / 2,

DZng - võlg aasta alguse seisuga;

DZkg – võlg aasta lõpu seisuga.

Nõuete käibeperiood on määratletud nõuete ja tulude suhtena

Arvutades, kui kiiresti päevades nõuded tasutakse, saate määrata keskmise perioodi, mis kulub ettevõttel ostjatelt võlgade sissenõudmiseks. Selle arvutamiseks kasutatakse nõuete käibevalemit, mis näeb välja järgmine:

Psb = DZsg / Op × Dn,

PSB - võlgade sissenõudmise periood;

Päevad – päevade arv arveldusperioodil. Kui arvutus tehakse aasta kohta, võrdub päev 365-ga.

Sellest tulenevalt määratakse nõuete käibeperiood aasta keskmise “nõuete” summa ja tulude mahu suhtena. Kui nõuete tagasimakseperioodi on vaja arvutada päevases arvestuses, siis lisatakse nimetajasse nende arv arvestusperioodil.

Kuidas määrata saadaolevate arvete käibeperioodi vigadeta?

- loobuma kaudsetest maksudest (aktsiisidest, käibemaksust) kustutatud tulu väärtuse kasutamisest, kuna nõuded sisaldavad reeglina neid kaudseid makse;

- Pange tähele, et müügitulu arvutatakse toodete tarnimisel, nende eest tasumine toimub hiljem.

Kuidas analüüsida saadaolevate arvete käivet?

Ostjate võlgnevuste käive (väärtus päevades) näitab keskmist edasilükatud maksete pikkust, mida ettevõte oma klientidele klientidele pakub.

Mida madalam on nõuete käibeväärtus, seda tõhusamalt töötab ettevõtte kapital, kuna raha vabaneb kiiremini uuteks investeeringuteks. Kui käibe tegemiseks kasutatakse laenatud vahendeid, siis nende kasutusperioodi lühendamine muudab need odavamaks.

Tulemused

Ilma saadaolevate arvete käibe arvutamiseta ei saa ettevõte klientidega töötamiseks oma krediidipoliitikat üles ehitada. Otsus edasilükatud makse määramise ja selle kestuse tegemisel tuleks teha, võttes arvesse kogu teavet ettevõtte finantsseisundi ja selle strateegiliste plaanide kohta.

Olles analüüsinud oma ressursse/võimalusi ja võrrelnud neid oma eesmärkidega, määrab ettevõte klientidepoolse võimaliku maksete edasilükkamise maksimum- ja miinimumpiirid. Seda väärtust kasutatakse edaspidi nendega tehingute tegemisel. See võib märkimisväärselt lühendada saadaolevate arvete tagasimakseperioodi.

MÄÄRATLUS

Kasutades nõuete summat, on kajastatud kolmandatest osapooltest osapoolte rahalised kohustused. Arved arved sisaldab raha saadetud toodete (teenuste eest), mida kliendid ei ole tasunud.

Nõuete tagasimakseperioodi valem peegeldab seda, kui kiiresti toodete (teenuste) eest raha tagastatakse, iseloomustades samal ajal ettevõtte ja vastaspoolte vahelise suhtluse tõhusust. Samas, mida kõrgem on saadaolevate arvete käibekordaja, seda kiiremini teeb ettevõte oma klientidega arveldusi.

Nõuete tagasimakseperioodi valem on viis ettevõtte kasumlikkuse suurendamiseks, kuna selle näitaja arvutamine näitab nõuete dünaamikat. Debitoorsete võlgade haldamine on käibe suurendamine. See on võimalik tulude suurendamise või saadaolevate arvete vähendamise kaudu.

Nõuete perioodi valem

Nõuete sissenõudmise perioodi valemi arvutamiseks on kaks võimalust, kusjuures esimene variant arvutatakse järgmiselt:

DSO = (360*DZsr) /V

Siin on jaotusvõrguettevõtja nõuete tagasimakse perioodi näitaja,

DZ av - keskmine nõuete summa (näiteks aasta keskmine),

B on tulu summa.

Teine võimalus valemi arvutamiseks:

DSO = 360/RTR

Siin on RTR saadaolevate arvete käibe näitaja.

Debitoorse võlgnevuse aasta keskmise summa (AAR) saab arvutada, liites iga päeva debitoorsete arvete väärtused ja jagades need tööpäevade arvuga.

Teine võimalus valemi arvutamiseks liidetakse kõigi kuude lõpus saadaolevate arvete väärtused ja jagatakse seejärel 12-ga.

Kui saadaval on ainult aastaandmed (aasta alguses ja lõpus), siis need liidetakse ja seejärel jagatakse 2-ga (või korrutatakse 0,5-ga).

DZsr = (DZng + DZ kg) / 2

Nõuete käibe valem

Nõuete käibekordaja (RTR) arvutamine on vajalik nõuete tagasimakseperioodi valemi teise versiooni jaoks ning määratakse bilansi (vorm 1) ja kasumiaruande (vorm 2) andmetega.

Saadaolevate arvete käibe üldvalem on järgmine:

RTR = V/DZ

Siin on RTR saadaolevate arvete käibekordaja,

B on ettevõtte vastava perioodi tulu,

DZ – nõuete summa (näiteks aasta keskmine aastaväärtuste arvutamisel).

Nõuete tagasimakse perioodi väärtus

Arvete periood on vahend kliendisuhete tõhususe määramiseks, kajastades arvete tasumise aega. Indikaatori abil saate hinnata klientide maksedistsipliini.

Nõuete tagasimakseperioodi valemit rakendades arvutavad analüütikud välja nõuete efektiivse juhtimise taseme. Näiteks kui ettevõte on kehtestanud tarbekaupade laenuks maksimaalseks perioodiks 15 päeva, siis nõuete tagasimakse tähtaeg ei tohiks seda väärtust ületada.

Näited probleemide lahendamisest

NÄIDE 1

NÄIDE 2

| Harjutus | Järgmised raamatupidamisandmed on antud kahe ettevõtte kohta: 1 ettevõte Perioodi alguses saadaolevate arvete summa on 352 200 rubla, Perioodi lõpus - 421 200 rubla, 2 ettevõtet Perioodi alguses saadaolevate arvete summa on 411 500 RUB, Perioodi lõpus - 405 000 rubla, Tulu summa 1 ettevõte 11 315 000 RUB, 2 ettevõte 11 828 000 RUB, Määrata nõuete tagasimakse tähtaeg. |

| Lahendus | Arvutame iga ettevõtte kohta saadaolevate arvete keskmise väärtuse: DZ keskm.(1) = (352 200 + 421 200) / 2 = 386 700 hõõruda. DZ keskm.(2) = (411 500 + 405 000) / 2 = 408 250 hõõruda. DSO = (360*DZsr) /V DSO(1) = 360 * 386 700/11 315 000 = 12,3 päeva DSO (2) = 360 * 408 250 / 11 828 000 = 12,43 päeva |

| Vastus | DSO (1) = 12,3 päeva DSO (2) = 12,43 päeva |