Kas enammakstud trahvid on võimalik tagastada? Avaldus enammakstud maksusumma krediteerimiseks: näidis

2019. aastal on muutunud dokumendid, mida juriidilised ja füüsilised isikud peavad kasutama maksude enammakstud tasaarvestamiseks ja tagastamiseks. Vaatame, kuidas näeb nüüd välja enammakstud maksude tasaarvelduse taotlusvorm ja kuidas seda dokumenti õigesti täita.

Enammakstud (kogutud) maksude, lõivude, kindlustusmaksete, trahvide ja trahvide tasaarvestamiseks ja tagastamiseks kasutatavad taotlusvormid kiideti heaks föderaalse maksuteenistuse 14. veebruari 2017 korraldusega nr ММВ-7-8/182@. Neid peaksid kasutama nii füüsilised kui ka juriidilised isikud. Kuid alates 2019. aastast on föderaalse maksuteenistuse korralduses tehtud väikseid muudatusi, mida tuleb meeles pidada.

Millal on vaja uusi vorme?

Vastavalt Vene Föderatsiooni maksuseadustiku artikkel 78, saavad enammaksnud maksumaksjad enammakstud summasid käsutada erineval viisil:

- tasaarvestada need tulevaste maksetena;

- tasuda muude kohustuslike maksete võlgnevused;

- vähendada või täielikult kaotada rikkumiste eest määratud karistuste ja trahvide võlg;

- nõuda raha tagasi.

Need reeglid kehtivad kõikidele Vene Föderatsioonis kehtestatud tasudele ja maksudele, sealhulgas riigilõivudele (koos mõnede punktis loetletud funktsioonidega Vene Föderatsiooni maksuseadustiku artikkel 333.40), käibemaks, ettemaksed. Siiski peate mõistma, et maksuteenus ei tagasta ega tasaarvesta enammakstud summat tulevaste maksetega enne, kui võlg on tasutud.

Enammakstud maksu tasaarvestamise avalduse näidis

Kui maksumaksja otsustab oma raha ümber paigutada, tuleb tal kirjutada maksusoodustuse avaldus. Selle dokumendi vorm esitatakse föderaalse maksuteenistuse tellimusel alates rakendus nr 9. Selle saate alla laadida lehe allosas.

Kuidas sellist dokumenti täita

Oletame, et Kolosok LLC esitas 2018. aasta kohta transpordimaksudeklaratsiooni, kuid maksmisel tegi vea, makstes 3112 rubla rohkem. Organisatsioon pöördub rajoonidevahelise föderaalse maksuteenistuse poole ja küsib enammakstud maksude krediiti; kirjutab ta selleks, et enammakstud summa kantaks tema tulevaste ettevõtte kinnisvaramaksude hulka. Vaatame sellise dokumendi täitmist samm-sammult.

1. samm. Traditsiooniliselt tuleks TIN ja KPP märkida ülaosas. Üksikettevõtja identifitseerimisnumber koosneb 12 numbrist, seega ei tohiks vabu lahtreid jääda. Organisatsioonid sisestavad vastavatele väljadele ainult 10 numbrit ja ülejäänud kahele lisavad kriipsud. Kontrollpunkti jaoks mõeldud rea täitmisel peavad taotlejad toimima samamoodi: numbrite olemasolul sisestage need, kui mitte, siis kriipsud.

Samm 2. Sisestage päringu number. Siin panevad nad kirja, mitu korda jooksval aastal testile kandideerisid. Ärge unustage sidekriipse, kui sisestatavate numbrite arv on väiksem kui lahtrite arv.

Samm 3. Sisesta maksuhalduri kood, kuhu taotlus saadetakse. See peaks olema föderaalse maksuteenistuse kontroll üksikettevõtja või organisatsiooni registreerimise kohas. Maksumaksjate koondgrupis peab selle grupi vastutav liige taotlema tulumaksu enammakstud summa krediiti.

4. samm. Kirjutame üles taotleva organisatsiooni täisnime, näiteks piiratud vastutusega äriühing “Kolosok”. Täitke ülejäänud lahtrid kriipsudega. Ükski neist ei tohiks tühjaks jääda. Kui üksikettevõtja täidab selle välja, peab ta märkima oma perekonnanime, eesnime ja isanime, kui see on olemas. Lisaks tuleks vastavalt juhistele märkida taotleja staatus, kellena ta taotleb:

- maksumaksja - kood "1";

- tasu maksja - kood "2";

- kindlustusmaksete maksja - kood "3";

- maksuagent - kood "4".

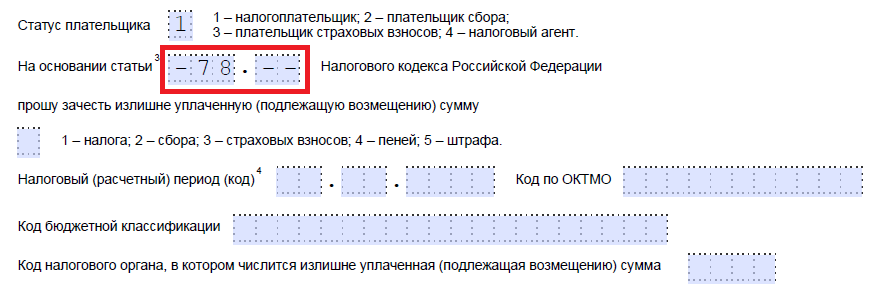

Samm 5. Näitame Vene Föderatsiooni maksuseadustiku artiklit, mille alusel saab tasaarveldust teha. See sõltub sellest, milline makse oli enammakstud. Föderaalne maksuteenistus jättis konkreetse artikli tähistamiseks 5 lahtrit. Kui mõnda neist pole vaja, tuleb lisada kriipsud. Siin on selle välja täitmise võimalused:

- - enammakstud tasude, kindlustusmaksete, trahvide, trahvide tasaarvestamiseks või tagastamiseks;

- — enammakstud summade tagastamiseks;

- — käibemaksu tagastamiseks;

- — tagastada enammakstud aktsiisimaks;

- — riigilõivu tagasimaksmiseks või tasaarveldamiseks.

Samm 6. Paneme kirja, mille eest enammakse täpsemalt tehti – maksud, tasud, kindlustusmaksed, trahvid, trahvid.

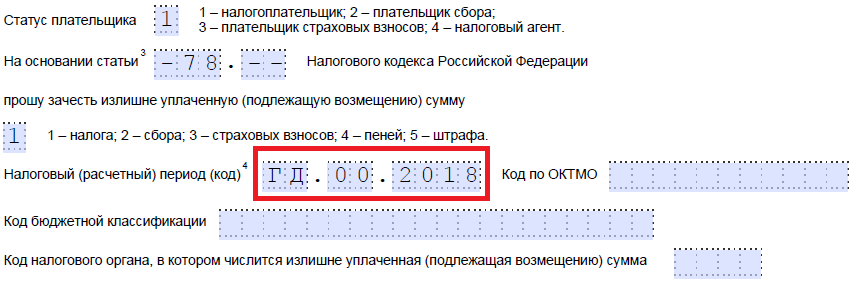

Etapp 7. Taotleja täpsustab, mis perioodi eest enammakse toimus. Arendajad pakkusid koodi märkimiseks 10 tuttavat kohta, millest kaks on punktid. Kaks esimest neist saab täita ühega järgmistest valikutest.

- MS - igakuine;

- KV - kord kvartalis;

- PL - kuus kuud;

- GD - iga-aastane.

Konkreetsed väärtused sõltuvad seadusega ette nähtud aruandeperioodist makse kohta, mille tasaarvestus on kavandatud.

4. ja 5. tutvumisel on aruandeperiood täpsustatud:

- kui tasumiseks on kinnitatud igakuine arveldusperiood, siis sisestage vastavatesse veergudesse kuu arvväärtus (01 kuni 12);

- kui kord kvartalis, märkige kvartali väärtus (01 kuni 04);

- poolaasta aruandeperioodiga maksete puhul sisestage väärtused 01 või 02, olenevalt poolaasta perioodist;

- Aastatasu jaoks esitatakse nullväärtused, see tähendab, et mõlemasse lahtrisse tuleb sisestada "0".

Viimased neli tuttavat kohta on mõeldud tähistama konkreetset aastat, näiteks 2019.

Tähiste ja numbrite kombinatsioonide asemel saab salvestada kindla kuupäeva, näiteks 25.01.2019. Selline kanne on lubatud, kui õigusaktis on ette nähtud tasu maksmise või deklaratsiooni esitamise konkreetne kuupäev.

Näited arveldusperioodi täitmisest: “MS.02.2019”, “KV.03.2019”, “PL.01.2019”, “GD.00.2019”, “04.05.2019”.

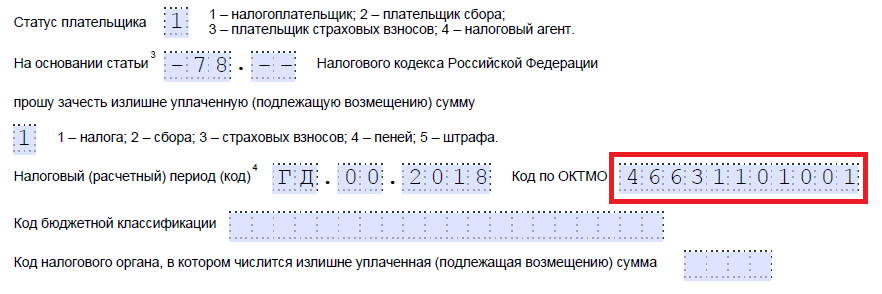

Samm 8. Sisestage OKTMO kood. Kui te seda ei tea või olete selle unustanud, võite helistada registreerimiskohas asuvasse föderaalsesse maksuteenistusse või minna saidile nalog.ru, et leida vajalik kood omavalitsuse nime järgi.

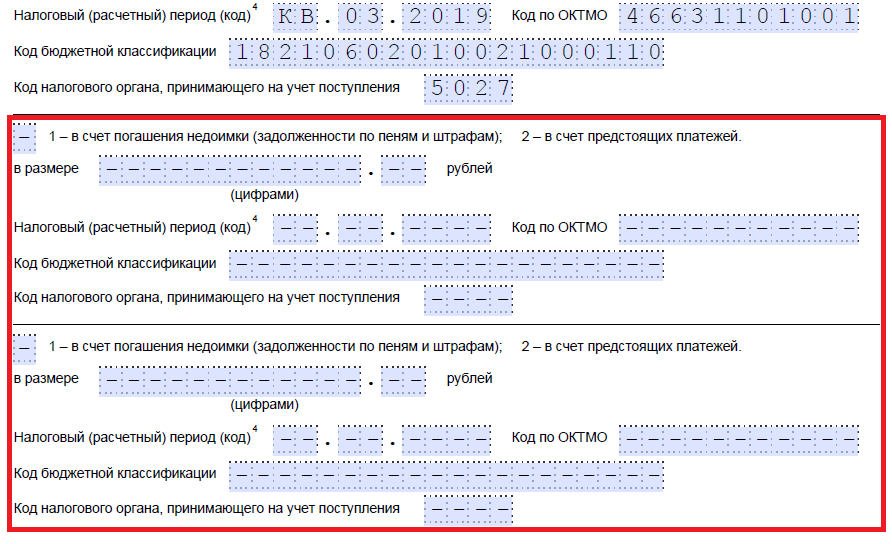

Samm 9. Sisestame täpselt KBK vastava makse tasumiseks, kasutades Venemaa Rahandusministeeriumi korraldust 06.08.2018 N 132n. Koodi saate teada ka föderaalse maksuteenistuse veebisaidi kaudu või vaadata seda varem täidetud maksekorraldusel.

10. samm. Selgitame, millisele föderaalsele maksuteenistusele üleliigsed vahendid üle kanti.

Samm 11. Esimesele lehele jääb üle täita, mitmele lehele taotlus esitatakse ja kui palju tõendavaid dokumente on lisatud, samuti märkida andmed taotleja enda kohta. Soovitame jätta need kaks väikest osa hilisemaks.

Jätkame täitmist teisel lehel. Esimesele väljale, kus peate märkima oma perekonnanime, eesnime ja isanime, pange sidekriipsud. Allpool näitame, mida tuleb enammaksega teha - tasuda võlg või jätta raha eelseisvateks makseteks.

Samm 12. Kirjutame üles konkreetse summa, mida taotleja soovib tasaarvestada. See on näidatud numbritega, ilma teksti dekodeerimiseta.

Samm 13. Täidame makse perioodi, mille tasaarvestamist plaanime. Meie puhul on ettevõtte kinnisvaramaks kvartaalne, seega sisestame kvartali, kuhu enammakse peaks minema.

Samm 14. Kirjutage OKTMO kood uuesti üles. Reeglina dubleeritakse.

Samm 15. Määrame raha ülekandmiseks KBK, kuhu liigne summa läheb. Meie oma erineb eelmisest KBK-st, kuna maksud on erinevad. Kui enammakse läheb sama tasu eest tulevasteks makseteks, on BCC-d samad. Erandiks on juhul, kui koode on varem Rahandusministeeriumi otsusega muudetud. Tuletagem ka meelde, et tasaarveldusi saab teha teatud reeglite järgi: need peavad olema sama tüüpi: föderaalne, piirkondlik või kohalik. Näiteks ei ole võimalik tulumaksu föderaalset osa eelseisvate ärimaksumaksetega tasaarvestada.

Samm 16. Föderaalse maksuteenistuse kood, mis aktsepteerib kviitungeid, on tavaliselt dubleeritud.

Samm 17. Kuna enam enammakseid ei ole, siis meie näites on järgmised read täitmata. Sinna saab panna tühikuid. Samuti ei täida organisatsioonid ja üksikettevõtjad kolmandat lehte. See on mõeldud üksikisikutele, kes ei ole registreeritud üksikettevõtjana ja kes pole oma TIN-numbrit märkinud.

Samm 18. Naaske esimesele lehele ja sisestage lehtede ja manuste arv. Taotlejad märgivad vastavad andmed ettenähtud väljadele.

Samm 19. Taotluse viimane osa ei tohiks täitmisel probleeme tekitada. Siin peate täpsustama, kes ja millal apellatsiooni esitab, ning märkima kontakttelefoni. Parem pool jääb tühjaks: see on mõeldud föderaalse maksuteenistuse inspektorite märgistamiseks.

Kuidas oma raha tagasi saada

Kui ettevõtja (ettevõte) otsustab enammakstud summa tagastada, peab ta kasutama mõnda muud vormi föderaalse maksuteenistuse 14. veebruari 2017. aasta korraldusest nr ММВ-7-8/182@, mis on esitatud lisas nr 8. See sisaldab vorm ülemäärase summa tagastamiseks.

Selle dokumendi täitmise reeglid on ligikaudu samad. Seetõttu me neid üksikasjalikult ei käsitle, vaid anname näite täidetud dokumendist. Oletame, et Kolosok LLC tasus 2019. aasta esimese kvartali käibemaksu enam 15 732 rubla ja soovib selle nüüd tagastada. Selline näeb välja LLC juhi pöördumine.

Millal ja kuidas apellatsiooni esitada

Vastavalt Vene Föderatsiooni maksuseadustiku artikkel 78, saate taotleda krediiti ja tagasimakset 3 aasta jooksul alates tasu tasumise kuupäevast. Dokumentide edastamiseks on kolm võimalust:

- isiklikult;

- posti teel väärtusliku kirjaga koos inventariga;

- elektroonilisel kujul telekommunikatsioonikanalite kaudu või isikliku konto kaudu.

Pärast sellise avalduse saamist otsustab maksuhaldur, kas see rahuldada või mitte. Teenus teavitab ettevõtjat oma otsusest 10 päeva jooksul alates avalduse laekumisest. Reeglina, kui algatus pärineb organisatsioonilt või üksikettevõtjalt, teeb föderaalne maksuteenistus arvutuste vastavusse. Kui inspektor ise avastab enammakse, võidakse lepitusest keelduda. Ettevõtja ei vabane avalduse esitamise kohustusest.

Ta selgitas erinevust makse selgitamise ja enammakse tasaarvestamise vahel. Kui maksumaksja kandis maksu õigeaegselt üle, kuid avastas hiljem makselehel vea, mis ei toonud kaasa selle maksu eelarvesse tasumata jätmist, on tal õigus esitada avaldus väljamakse selgitamiseks. Sel juhul loetakse ebaõige makse ülekandmise kuupäevaks maksu tasumise kuupäev. Sellest tulenevalt ei tohiks trahve määrata. Ja tasaarvestuse korral loetakse maksu tasumise kohustus täidetuks sellise tasaarvestuse otsuse tegemise päevast. Seetõttu ei saa enammakse tasaarveldamisel võlgnevuste tagasimaksmiseks trahve vältida.

Makse selgitus

Teatavasti loetakse maks tasutuks hetkest, kui esitatakse pangale maksekorraldus rahaliste vahendite ülekandmiseks maksumaksja kontolt (eeldusel, et sellel on piisav sularahajääk) eelarvesüsteemi vastavale pangakontole. Föderaalne riigikassa (Vene Föderatsiooni maksuseadustiku artikli 45 alapunkt 1, punkt 3, artikkel 45). Maksuseadustiku artikli 45 lõige 4 määrab „makses” ainult kahte tüüpi vigu, mille puhul makse ei loeta tasutuks: vale föderaalkassa kontonumber või saaja panga vale nimi.

Seega, kui viga ei toonud kaasa maksu eelarvesse kandmata jätmist (näiteks märgiti vale BCC), siis võlgnevusi ei teki. Sellises olukorras saab makset selgitada (Vene Föderatsiooni maksuseadustiku artikli 45 punkt 7). Selleks peate esitama föderaalsele maksuteenistusele maksu tasumist kinnitavad dokumendid ja avalduse, milles palutakse selgitada makse alust, tüüpi, seotust, maksustamisperioodi või maksja staatust.

Enammakse tasaarvestus

Enammakstud (kogutud) maksu võlgnevusega tasaarvestamise kord erineb tasumise selgitamise korrast. Peamine erinevus seisneb selles, et selgituse tulemusena tunnistatakse maks tegelikult korralikult tasutuks. See tähendab, et karistuse võtmiseks pole alust. Ja tasaarveldamisel loetakse maksu tasumise kohustus täidetuks alates kuupäevast, mil maksuhaldur teeb tasaarvestuse kohta otsuse (Vene Föderatsiooni maksuseadustiku artikli 45 alapunkt 4, punkt 3). Seetõttu on enammakstud maksusumma tasaarvestamise korral mõne muu maksu võlgnevusega õiguspärane sunniraha arvestamine kuni tasaarvestuse otsuse tegemiseni.

Vene Föderatsiooni maksuseadustik):

- tasaarveldamine maksuvõla, trahvide, trahvidega;

- tasaarvestus tulevaste maksumaksete arvelt;

- pangakontole tagasi.

1. Enammakse tasaarvestus maksuvõla tagasimaksmiseks, trahvid, trahvid

Esiteks tuleb enammakstud maksusumma tasaarveldada muude maksude võlgnevustega, viivise- ja trahvivõlgadega. Sellise tasaarvestuse taotlust ei ole vaja esitada, kuna maksuhaldur teostab tasaarvelduse ise. Alates kuupäevast, mil inspektsioon teeb otsuse võlgnevuste, trahvide ja trahvide tasaarvestamise kohta, loetakse need tasutuks (Vene Föderatsiooni maksuseadustiku punkt 4, punkt 3, punkt 8, artikkel 45, punkt 5, artikkel 78).

2. Enammakse tasaarvestus eelseisvate maksumaksete tasumisel

Enammakstud maksusumma tasaarvestamiseks selle või muude maksude eelseisvate maksetega peate esitama maksuhaldurile avalduse (Vene Föderatsiooni maksuseadustiku artikli 78 punkt 4).

Enammakse saab tasaarvestada ainult sama liiki maksude (maksutrahvide) tasumisega (Vene Föderatsiooni maksuseadustiku artikkel 1, artikkel 78). Nii et näiteks kohaliku maksu enammaksmist saab tasaarveldada ainult selle või mõne muu kohaliku maksu (nende trahvide) tasumisega.

Näide. Maamaksu enammakstud muude maksude võlgnevusega tasaarvestamise kord

Kodanikul on maamaksu enammakse ning eraisiku varamaksu ja transpordimaksu võlgnevus.

Maamaksu enammakstud summat on võimalik tasaarvestada eraisiku varamaksu võlgnevusega, kuna mõlemad maksud on kohalikud. Maamaksu enammaksmist ei ole võimalik tasaarvestada transpordimaksu võlgnevusega, kuna transpordimaks on regionaalne ( Art. Art. Artiklite 14, 15 lõige 1, art. 78 Vene Föderatsiooni maksuseadustik).

Asjaolu, et eraisiku varamaksu, maa- ja transpordimaksu maksustamise objektid asuvad erinevates piirkondades (valdas või linnaosas), ei oma tähtsust.

Näide. Eraisikute kinnisvaramaksu enammakstud maksete muude maksude võlgnevuste tasaarvestamise kord

Kodanikule kuulub kaks Moskvas asuvat korterit ja Moskva oblastis asuv maatükk. Kodanikul on eraisiku varamaksu enammakse ja maamaksu võlgnevus. Kuna võlgnevus tekkis sama maksuliigi eest, siis vaatamata maksustatavate objektide paiknemisele erinevates piirkondades saab kinnisvaramaksu enammakstud tasu tasaarvestada maamaksu võlgnevusega ( Art. 15 lõige 1, art. 78 Vene Föderatsiooni maksuseadustik).

Märge!

Enammakstud maksu saab tasaarvestada trahvi tasumisega ilma maksuliiki arvestamata ja olenemata konkreetsest maksukuriteo liigist ( punkt 1 art. 78 Vene Föderatsiooni maksuseadustik).

3. Enammakse summa tagastamine pangakontole

Enammakse tagastamiseks oma pangakontole peate esitama maksuhaldurile avalduse (Vene Föderatsiooni maksuseadustiku punkt 6, artikkel 78).

4. Enammakse tasaarvestamise või tagastamise taotlusega maksuhalduri poole pöördumise kord

Ajavahemik, mille jooksul saate enammakse krediiti või tagastamist taotleda, on kolm aastat alates maksu tasumise kuupäevast (Vene Föderatsiooni maksuseadustiku artikkel 7, artikkel 78).

Enammakse krediteerimiseks või tagastamiseks peate pöörduma oma registreerimiskoha maksuhalduri poole. Taotluse saate esitada isiklikult või esindaja kaudu otse maksuhaldurile, saata posti teel või edastada elektrooniliselt, eelkõige maksumaksja isikliku konto kaudu (MKS punkt 1, artikkel 26, p 2, 4, artikkel 78). Vene Föderatsiooni koodeks).

Otsuse enammakstud summa tasaarvestamise või tagastamise kohta peab inspektsioon tegema 10 tööpäeva jooksul avalduse saamise või arvutuste ühise vastavusse viimise akti allkirjastamise päevast arvates, kui selline vastavus viidi läbi. Seejärel saadab maksuamet teile viie tööpäeva jooksul oma otsuse kohta teate. Enammakse tagastamine Teie pangakontole tuleb teha ühe kuu jooksul alates ülaltoodud avalduse laekumisest (

Vastavalt Art. Vene Föderatsiooni maksuseadustiku artikli 78 kohaselt tehakse enammakstud föderaalmaksude ja lõivude, piirkondlike ja kohalike maksude summade tasaarvestus vastavate maksude ja lõivude liikide, samuti nende maksude ja lõivude eest kogunenud trahvide osas. Näiteks, saab enammakstud tulumaksu tasaarvestada sama maksu või muude föderaalmaksude tasumisega. Maksuseadustik ei piira tasaarvelduse teostamise võimalust sõltuvalt sellest, millisesse Vene Föderatsiooni eelarvesüsteemi eelarvesse föderaalmaks tuleb maksta. Seega saab Venemaa Föderatsiooni ühe subjekti eelarvesse enammakstud ettevõtte tulumaksu, mis on föderaalne, tasaarvestada selle maksu eelseisvate maksetega mõne teise Vene Föderatsiooni subjekti eelarvesse, võttes arvesse lõigete sätteid. 4 ja 5 art. 78 Vene Föderatsiooni maksuseadustik.

See pole esimene kord, kui meie ajakiri seda teemat käsitleb.<1>. Täna vastame konkreetsetele küsimustele, mis on seotud enammakstud tulumaksu tasaarveldamisega (tagastamisega), samuti käsitleme olukorda enammakse mahakandmisega, mille tagastamise taotlemise tähtaeg on möödunud.

<1>Vaata artikleid “Kuidas tagastada või tasaarvestada enammakstud maksusummasid”, “Enammakstud maksu tagastamise (tasaarvestuse) avalduse esitamise tähtaeg”, 2011, nr 2.

Trahvid perioodi eest, mil maksuhaldur tegi tasaarvestuse otsuse

Artikli 1 lõike 1 alusel. Vene Föderatsiooni maksuseadustiku artikli 45 kohaselt on maksumaksja kohustatud maksu tasumise kohustuse iseseisvalt täitma, kui makse ja tasusid käsitlevates õigusaktides ei ole sätestatud teisiti. See kohustus tuleb täita seadusega kehtestatud tähtaja jooksul. Maksumaksjal on õigus maksu ennetähtaegselt tasumise kohustus täita.

Vastavalt lõigetele. 4 lk 3 art. 45 kohaselt loetakse kohustus maksumaksja poolt täidetuks päevast, mil maksuhaldur vastavalt MKS-ile teeb otsuse tasaarvestada nimetatud kohustuse täitmisega enammakstud või ülemääraselt kogutud maksude, sunniraha ja trahvi summad.

Enammakstud maksude summade tasaarvestamise kord on kehtestatud Art. Vene Föderatsiooni maksuseadustiku artikkel 78, mille punkti 1 kohaselt tasaarvestatakse enammakstud föderaalmaksud ja lõivud, piirkondlikud ja kohalikud maksud vastavate maksude ja lõivude liikide, samuti vastavatelt maksudelt kogunenud trahvide eest. maksud ja tasud.

Üldreeglina ei keela maksuseadustik maksude tasaarvestamist asjakohaste maksuliikide tasumisel föderaaleelarve, piirkondlike ja kohalike eelarvete vahel. Venemaa rahandusministeeriumi 5. septembri 2008. aasta korraldus N 92n<2>näeb ette piirkondadevahelise tasaarvestuse - seda teostavad Vene Föderatsiooni erinevate üksuste territooriumidel asuvad maksuhaldurid.

<2>"Föderaalse riigikassa poolt Vene Föderatsiooni eelarvesüsteemi tulude arvestuse ja nende jaotamise Vene Föderatsiooni eelarvesüsteemi eelarvete vahel korra kinnitamise kohta."

Enammakstud maksusumma tasaarveldamine maksumaksja eelseisvate selle või muude maksude tasumisega toimub tema kirjaliku avalduse alusel maksuhalduri otsusega, mis tuleb aktsepteerida 10 päeva jooksul alates maksumaksja maksekäsu kättesaamise päevast. taotlus (Vene Föderatsiooni maksuseadustiku artikli 78 punkt 4). Maksuhalduril ei ole õigust iseseisvalt (ilma nimetatud avalduseta) tasaarvestada.

Sulle teadmiseks. Vene Föderatsiooni Kõrgeima Arbitraažikohtu presiidiumi 22. detsembri 2005. aasta teabekirja N 98 punktis 11 on märgitud: enammakstud maksusumma tasaarvestamise perioodi hakatakse arvestama tasaarvestamise avalduse esitamise kuupäevast. , kuid mitte varem kui vastava maksustamisperioodi dokumentaalse maksurevisjoni lõpetamise hetkest või hetkest, mil selline kontroll tuleb lõpetada vastavalt Art. 88 Vene Föderatsiooni maksuseadustik.

Artikli 2 lõige 2

Kiirjuhend maksude, sunniraha ja trahvide tasaarveldamise korra kohta

Vene Föderatsiooni maksuseadustiku artikkel 57 sätestab, et maksu maksmisel tähtaega rikkudes võetakse maksumaksjalt trahvi Vene Föderatsiooni maksuseadustikus sätestatud viisil ja tingimustel. Sunniraha kajastatakse kindlaksmääratud rahasummana, mille maksumaksja peab tasuma tasumisele kuuluvate maksude või lõivude tasumisel hiljem kui maksude ja lõivude õigusaktides ettenähtud tähtaegadel (maksuseadustiku artikli 75 punkt 1). Venemaa Föderatsioon).

Konstitutsioonikohus viitas 4. juuli 2002. a määruses nr 202-O, et sunniraha on lisatasu, mille eesmärk on hüvitada riigikassale kahju, mis on tingitud maksusummade õigeaegse laekumise puudujäägist, mis on tingitud maksete hilinemisest. maksu tasumine.

Seega, kui maks on kantud erinevate subjektide eelarvetesse ja enammakstud maksusumma tasaarvestamise otsuse selle maksu eelseisvate maksetega teeb maksuhaldur vastavalt Art. Vene Föderatsiooni maksuseadustiku artiklis 78 sätestatud tähtaegadel, kuid pärast maksu tasumise kehtestatud tähtaega, siis alates maksu tasumise kehtestatud päevale järgnevast päevast kuni maksuhalduri sellise otsuse tegemise päevani võetakse trahvi. tekkinud võlgnevuste summa kohta.

Näiteks, 20.01.2011 saatis organisatsioon elektroonilise side teel maksuhaldurile avalduse tulumaksu enammakstud summa tasaarvestamiseks käibemaksuga. Tasaarvestuse otsuse tegi maksuhaldur 31. jaanuaril 2011 ning organisatsioonile määrati trahvid ajavahemiku 21. jaanuarist 2011 kuni 31. jaanuarini 2011 eest. Tasaarvestuse avaldus esitati 20. jaanuaril ehk siis kehtestatud käibemaksu tasumise tähtaja viimasel päeval (enne selle maksu võlgnevuse tekkimist).

Maksuhaldur ei rikkunud enammakstud ettevõtte tulumaksu summade käibemaksu tasumisega tasaarveldamise otsuse tegemise tähtaega (10 päeva jooksul) ja arvestanud viivise maksu korrektse tasumise kohustuse hilinemise eest. Seda arvamust väljendas Rahandusministeerium 25. juuli 2011. aasta kirjas N 03-02-07/1-260. Siin selgitas ta, et Vene Föderatsiooni maksuseadustik ei näe ette kogunenud trahvisummade ümberarvutamist enne maksuhalduri otsuse tegemist enammakstud maksusummade tasaarvestamise kohta vaadeldavatel asjaoludel (sarnast arvamust avaldasid ka rahastajad kirjas 02.08.2011 N 03-02-07/1 -273).

Vahekohtunikud avaldavad selles küsimuses aga teistsugust arvamust. Näiteks, FAS PO 15. mai 2008. a resolutsioonis nr A57-14501/07-17, millega tunnistati maksuhalduri poolt kogunenud trahvid ebaseaduslikuks, tulenes varasematel perioodidel maksude enammaksmisest summas, mis on piisav katmaks sellest tulenevat. muude maksude võlgnevused. Lisaks saatis maksumaksja avalduse ühe maksu enammakstud summade tasaarvestamiseks teise tasumisega enne viimase tasumise tähtaega, mistõttu täitis viivitamatult nimetatud maksu tasumise kohustuse.

Tulumaksu enammakstud, tagastuse taotlemise tähtaeg on möödunud

Vastavalt artikli lõikele 7 Vene Föderatsiooni maksuseadustiku artikli 78 kohaselt saab enammakstud maksusumma tasaarvestuse või tagastamise taotluse esitada kolme aasta jooksul alates nimetatud summa tasumise kuupäevast.

Praktikas ei ole harvad juhud, kui organisatsiooni isiklikul kontokaardil on tulumaksu enammakstud. Olemasoleva enammakse suurust kinnitab maksude, lõivude, trahvide ja trahvide arvestuste ühise vastavuse akt. Samal ajal on enammakse tagastamise taotlemise tähtaeg möödas ja seetõttu plaanib organisatsioon selle maha kanda.

Kas aegunud tulumaksu enammakse mahakandmist on võimalik liigitada tulumaksu maksubaasi vähendavaks kuluks?

Nii teatab rahandusministeerium (vt 8.08.2011 N 03-03-06/1/457 kiri). Artikli 1 punkt 1 Vene Föderatsiooni maksuseadustiku artikkel 252 sätestab, et kulud, mis vähendavad tulumaksu arvutamisel maksubaasi, kajastatakse põhjendatud (majanduslikult põhjendatud) ja dokumentaalselt tõendatud kuludena tingimusel, et need on tehtud tulu teenimiseks suunatud tegevuste läbiviimiseks.

Arvestades, et maksumaksja ei taotlenud kolme aasta jooksul maksuhaldurilt enammakse tagastamist, ei ole nimetatud enammakse summa nõue ja seda ei kajastata art 2 punkti 2 alusel lootusetu võlana. Vene Föderatsiooni maksuseadustiku artikkel 266 ja ei vähenda ettevõtte tulumaksu maksubaasi.

Lisaks on artikli lõike 4 kohaselt. Vene Föderatsiooni maksuseadustiku artikli 270 kohaselt ei võeta tulumaksu maksubaasi määramisel arvesse tulumaksuga seotud kulusid.

O. Yu Pozdõševa

Ajakirja ekspert

"Tulumaks:

tulude ja kulude arvestus"

Maksude enammaksmine, isegi väga väike, on nagu vanasõna: "Väike õnnetus, aga ei lase magada." Täielik teemasse süvenemine muudab maksude tasumise tasakaalu taastamise lihtsaks enne, kui aegumistähtaeg selle piinavalt valusaks teeb.

Üldjoontes on tegevuskava lihtne: avastas ⇒ valis: tagasta või tasaarvestas ⇒ esitas maksuametile avalduse ⇒ sai enammakse tagasi või tasaarvestuse.

TÜHIKUD JA VORMID teemal

Niisiis, enammakstud maksud: kuidas tagastada? – lugege allpool üksikasjalikult ja koos illustratsioonidega. (artikkel räägib peamiselt "maksu" enammaksmisest, kuid kõik väidetu kehtib ka trahvide ja maksude trahvide kohta – ca. toimetus)

Artikli sisu

|

Mida teha, kui maksud on enammakstud?

Maksu enammaksmine võib toimuda kahel juhul:

- sa eksid – see pole vajalik makstud maks;

- maksuhaldur tegi vea - see pole vajalik nõudnud maks.

Teisel juhul - enam laekunud maksusumma tagastatakse koos intressidega(alates sissenõudmisele järgnevast päevast kuni tagastamise või tasaarvestamise päevani sellel perioodil kehtiva Venemaa Panga refinantseerimismäära alusel).

Eristav kriteerium on eelarvesse ülekandmise aluseks.

Enammakstud maks moodustub, kui maksite seadusega ette nähtud summast suurema summa. Põhjused võivad olla erinevad, näiteks:

- ettevõtja ise (ilma maksuhalduri abita) arvutas maksusumma valesti;

- viga makses (vale summa, valed andmed, korduv makse jne);

- maksurežiimi muutus (näiteks aasta keskel kaotati lihtsustatud maksusüsteemi kasutamise õigus ja ettemaksed olid juba tehtud), muudatused õigusaktides;

- Lõplik maksusumma on aasta lõpus väiksem kui tehtud ettemaksed.

Nende põhjuste ühine alus on see, et enammakse tegi ettevõtja ilma maksuhalduri osaluseta. Kui maksuamet tegi otsuse, esitas nõude ja teie maksite selle kasvõi vabatahtlikult, on see juba ülemäära kogutud maks.

Ülekoormatud maks– eelarvesse kanti rohkem, kui seaduses ette nähtud ning selle põhjustas maksuhalduri tegevus. Näiteks:

- inspektsioon määras täiendavad maksud ja ettevõtja vaidlustas need kohtus, kuid kohtu otsuse tegemise ajaks oli raha juba eelarvesse kantud;

- maksuhaldur hindas maksu, trahve, sunniraha, kajastas seda maksurevisjoni tulemuste põhjal otsuses ja (või) taotluses, kanti summad eelarvesse, misjärel tuvastati vead. Pole tähtis, kas ettevõtja tasus ülemäärased summad vabatahtlikult või nõuti need sisse sunniviisiliselt, on oluline, et aluseks olid föderaalse maksuteenistuse "arvutused";

- Maksuhaldur tuvastas maksude enammakse ja teostas iseseisvalt võlgnevuste tasaarvestuse, hiljem selgus, et enammakse oli, kuid võlad, mille tagasimaksmisel enammakse tasaarveldati, tekkisid ekslikult (õigusvastane tasaarvestus alates kuupäevast võib pidada ülemäära sissenõutud summaks).

Sellest tulenev enammakse võib olla:

- tasaarveldamine olemasolevate maksuvõlgadega (trahvid, trahvid);

- tasaarvestus tulevaste maksete arvelt;

- pangakontole tagasi.

Enammakse “tasaarvestamise” protseduur on lihtsam kui tagastamine, maksuamet on reeglina valmis seda tasaarvestama. Aga tasaarvestus on võimalik ainult sama taseme maksude vahel (vt järgmist teemat).

Kui on tasaarveldatavaid maksuvõlgu (trahvid, trahvid), siis esmalt tehakse tasaarveldus nende tasumiseks, ülejäänud summa saab käsutada oma äranägemise järgi.

Kui on võlgu, mida saab tasaarveldada, võib maksuamet sellest tuleneva enammakse iseseisvalt suunata võla tasumiseks, ilma et teie avaldus teile "pärast fakti" teataks. Kuid nad ei näita alati sellist sõltumatust. Seetõttu ei pea te föderaalset maksuteenistust ootama ja initsiatiivi haarama: test sooritatakse kiiremini - vähem karistusi.

Kui enammaksmine on tarbetu taastunud summa, maksuvõlgu pole ja tahad tasaarvestada summasid tulevaste maksetega– võib tekkida küsimus, kuna maksuseadustik ei viita otseselt sellise tasaarvelduse võimalusele (see näeb ette ainult selliste summade tagastamise). Selle valiku heakskiidetud taotlusvormid nõuavad väiksemaid muudatusi. Maksuhaldur võib aga sellega nõustuda (sisemäärused lubavad neil sellist tasaarveldust teha). Kuid parem on kõigepealt konsulteerida inspektsiooniga.

Enammakstud maksude tagastamiseks või tasaarvestamiseks peate saatma föderaalsele maksuteenistusele avalduse. Taotlusvormid on kinnitatud korraldusega nr ММВ-7-8/09 (vt allpool).

Milliseid makse saab tasaarveldada?

Kõik maksud on jagatud rühmadesse (tüüpidesse): föderaalsed, piirkondlikud ja kohalikud. See jaotus on kehtestatud maksuseadustikuga (artiklid 12–15).

Föderaalsed maksud ja tasud:

- maksud erikorra alusel (STS, UTII, ühtne põllumajandusmaks, patent)

- käibemaks;

- aktsiisid;

- üksikisiku tulumaks;

- ettevõtte tulumaks;

- maavara kaevandamise maks;

- veemaks;

- tasud loomamaailma objektide ja veebioloogiliste ressursside objektide kasutamise eest;

- Riiklik maks.

Piirkondlikud maksud:

- ettevõtte kinnisvaramaks;

- hasartmängumaks;

- transpordimaks.

Kohalikud maksud ja tasud:

- maamaks;

- kinnisvaramaks eraisikutele;

- kaubandustasu.

Enammakset saab tasaarveldada ainult sama grupi (liigi) maksude vahel, olenemata sellest, millisesse eelarvesse laekuvad tulud ja millisesse BCC-sse (eelarve liigituskood).

Lisaks saab ettevõtja tegutseda maksuagendina: näiteks kanda oma töötajate palkadelt eelarvesse üksikisiku tulumaksu. Samuti on võimatu tasaarveldada makse, mille puhul maksuagendina tegutseb üksikettevõtja, ja maksude vahel, mille maksumaksjaks on üksikettevõtja.

Enammakstud või kogutud maksu tasaarvestamise taotlus (vorm/tühi, näidis)

![]() Adj. nr 9 Venemaa Föderaalse Maksuteenistuse korraldusele 3. märtsist 2015 nr ММВ-7-8/90@: avatud vaatamiseks või täitmiseks (doc, 32KB).

Adj. nr 9 Venemaa Föderaalse Maksuteenistuse korraldusele 3. märtsist 2015 nr ММВ-7-8/90@: avatud vaatamiseks või täitmiseks (doc, 32KB).

Enammakstud või kogutud maksu tagastamise taotlus (vorm/tühi, näidis)

![]() Adj. nr 8 Venemaa Föderaalse Maksuteenistuse korraldusele 3. märtsist 2015 nr ММВ-7-8/90@: avatud vaatamiseks või täitmiseks (doc, 34KB).

Adj. nr 8 Venemaa Föderaalse Maksuteenistuse korraldusele 3. märtsist 2015 nr ММВ-7-8/90@: avatud vaatamiseks või täitmiseks (doc, 34KB).

Näidisvorm koos kommentaaridega.

Kuhu peaksin pöörduma maksude, trahvide ja trahvide tasaarveldamiseks või tagastamiseks?

Üldreeglina peate võtma ühendust registreerimiskoha (st registreerimiskoha) maksuhalduriga.

Kui ettevõtja on registreeritud mitmes maksuinspektsioonis (tegevuskohas, kinnisasja asukohas), on parem avaldus saata maksuhaldurile, kus enammakse tuvastati - nii on ministeeriumi seisukoht. Rahandus. Kuigi föderaalne maksuteenistus usub mõnel juhul, et maksumaksjal on õigus iseseisvalt valida, millise maksuametiga on tal mugavam ühendust võtta.

Kui viga avastatakse pärast maksuameti vahetust, esitatakse kõik taotlused kehtiva maksukohustuslasena registreerimise kohas.

Teatav segadus võib tekkida, kui perioodil, mil krediidi/tagastuse väljastamine oli "menetlus", toimus maksumuudatus. Näiteks esitas ettevõtja avalduse ja muutis föderaalset maksuteenistust enne, kui maksuhaldur tegi otsuse. Sellises olukorras peab vanas registreerimiskohas asuv maksuhaldur probleemi lõpule viima - seda ei ole Vene Föderatsiooni maksuseadustikus sätestatud, vaid see tuleneb kohtupraktikast.

Kui maksuhaldur tegi "vana" registreeringu kohta otsuse ja ettevõtja vaidlustas selle kohtus, võib kohus kohustada maksuinspektsiooni täitma tagastamise/tasaarvestuse kohustust nii vanas kui ka uues registreerimiskohas (alates kohtu seisukohast on maksuhaldur tsentraliseeritud süsteem).

Enammakse saad tagastada/tasaarvestada ka kohtus.

Samas tuleb enammakstud summade puhul pöörduda esmalt maksuhalduri poole, keeldumise või otsuse mittesaamisel tuleb esitada kaebus kõrgemalseisvale ametiasutusele ja alles pärast seda - kohus.

Ülemäära kogutud maksude osas võite pöörduda otse kohtusse, kuid võite ka kõigepealt saata avalduse föderaalsele maksuteenistusele.

Mis tähtajaks tuleb esitada taotlus enammakstud maksude krediteerimiseks või tagastamiseks?

Enammakstud maks

Maksuhaldurile nõude esitamise tähtaeg on 3 aastat. Üldjuhul hakatakse perioodi arvestama makse hetkest.

Iseärasused:

- Kui enammakse tekkis ettemaksete ülekandmisel (st aasta lõpus osutusid maksusummad väiksemaks kui juba üle kantud ettemaksed), siis algab kolmeaastane periood aastadeklaratsiooni esitamise kuupäevast. Või seadusejärgsest deklaratsiooni esitamise kuupäevast, kui deklaratsioon esitatakse hilinemisega.

- Kui maks tasuti osade kaupa (mitu makse) ja tekkis enammakse, siis arvestatakse perioodi iga makse kohta eraldi.

Perioodi arvutamise reeglid:

- tähtaeg lõpeb tähtaja viimase aasta vastaval kuupäeval ja kuul (s.o kolm aastat hiljem sama kuu samal kuupäeval);

- Kui aegumiskuupäev langeb nädalavahetusele või pühale, lükatakse aegumiskuupäev edasi järgmisele tööpäevale.

Näiteks: ekslik makse on tehtud 28.10.2014, kuna 28.10.2017 on laupäev, siis tuleb enammakse tagastamist (tasaarvestamist) taotleda kuni 30.10.2017 k.a.

Kohtusse pöördumise tähtaeg maksuhalduri otsuse vaidlustamisel on 3 kuud alates päevast, mil maksuhaldur keeldus tasaarveldamisest (tagasimaksmisest) või ei teinud maksuseadustikuga kehtestatud tähtaja jooksul tasaarvelduse (tagastamise) otsust ( see on 10 tööpäeva).

Võite pöörduda ka kohtusse materjalivajadusega enammakstud maksude tasaarveldamisel või tagastamisel, s.o. esitage kohtule avaldus mitte maksuhalduri otsuse edasikaebamiseks, vaid enammakstud maksusumma tagastamiseks (tasaarvestamiseks). Üldine aegumistähtaeg on sel juhul 3 aastat. Siin on täpne joon, juriidiline: kui see on teie juhtum, võtke ühendust advokaadiga.

Ülekoormatud maks

Maksuhalduri poole pöördumise tähtaeg on 1 kuu alates päevast, mil saite teada maksude sissenõudmisest või maksude ebaseaduslikku kogumist käsitleva kohtutoimingu jõustumisest.

Kohtusse pöördumise tähtaeg on 3 aastat päevast, mil saite teada või pidite teadma ülemääraste maksete sissenõudmisest.

P.S. Kas olete kõik teinud ja ootate raha tagasi või krediiti? Ole kannatlik...

Millal inspektsioon tagastab (tasaarvestab) enammakstud maksud?

Maksuamet peab tegema otsuse summade tasaarvelduse või tagastamise kohta 10 tööpäeva jooksul pärast teie avalduse saamist. Maksuhaldur peab oma otsusest teavitama 5 tööpäeva jooksul pärast selle vastuvõtmist.

Kui otsus on positiivne, tehakse järgmist:

- krediit – 10 tööpäeva jooksul;

- tagastamine – ühe kuu jooksul.

Seda perioodi hakatakse üldiselt arvestama kuupäevast, mil föderaalne maksuamet maksumaksja avalduse kätte saab.

Aga. Kui ettevõtja avastab enammakse, on maksuhalduril õigus seda kohe mitte uskuda ja algatada täiendavaid menetlusi:

- maksude tasumise kooskõlastamine - mitte rohkem kui 15 tööpäeva (kui lahknevusi pole - 10 tööpäeva);

- viia läbi lauaaudit (kui enammakse olemasolu tuleneb deklaratsioonist, näiteks iga-aastasest või selgitavast deklaratsioonist) - mitte rohkem kui 3 kuud.

Ja pärast nende protseduuride lõppu algab föderaalse maksuteenistuse loendus, et teha otsus ning tasaarvestada ja tagastada enammakse, s.o. pluss 10 tööpäeva krediidi saamiseks või pluss kuu tagasimaksmiseks.

- Vene Föderatsiooni maksuseadustiku artikkel 78 (1. osa) "Enammakstud maksude, lõivude, trahvide, trahvide summade krediteerimine või tagastamine"

- Vene Föderatsiooni maksuseadustiku artikkel 79 (1. osa) "Ülemääraselt kogutud maksude, lõivude, trahvide ja trahvide tagastamine"

- Venemaa föderaalse maksuteenistuse korraldus 03.03.2015 N ММВ-7-8/90@ "Dokumendivormide kinnitamise kohta, mida maksuhaldurid kasutavad enammakstud (kogutud) maksude, lõivude, trahvide summade tasaarvestamisel ja tagastamisel, trahvid"

- Venemaa rahandusministeeriumi kiri 12. juulist 2010 N 03-02-07/1-315 (ülemaksete tasaarvestamine ja eelarvesse tagastamine toimub teie registreerimiskoha kontrolliga, mis tuvastas enammakse )

- Vene Föderatsiooni kõrgeima arbitraažikohtu pleenumi resolutsioon 30. juulist 2013 N 57, lõige 33 (enammakstud maksete korral on kohtusse edasikaebamine võimalik alles pärast seda, kui kontroll on keeldunud nõuet rahuldamast või jätnud sellele vastuseta)

- 4. osa Art. Vene Föderatsiooni vahekohtumenetluse seadustiku artikkel 198 (maksuhalduri otsuse või tegevuse (tegevusetuse) vaidlustamisel on kohtusse pöördumise tähtaeg kolm kuud)