Vormi 4 fss koostamine. Millised näitajad on kaasatud?

Näidis 4-FSS-i täitmisest haiguslehega saate alla laadida meie veebisaidilt. Millised on põhilised nüansid haiguspuhkuse hüvitamiseks vastava dokumendi koostamisel? Seda arutatakse artiklis.

Millistel juhtudel peab haigusleht 4-FSS-is kajastama?

Vormile 4-FSS tööandja tehtud haiguspuhkuse maksete kohta teabe sisestamine toimub enamasti selleks, et saada sotsiaalkindlustusfondilt hüvitist ettevõtte vastavate kulude eest.

Haiguslehel kulutatud summasid saab kasutada:

- tasaarveldada töötaja töötasust igakuiselt sotsiaalkindlustusfondi tasutud sissemaksed - jooksva kalendriaasta sees;

- hüvitisena ettevõtte arvelduskontole tagastamisel - kui on jäänud arvestamata hüvitiste jäägid (maksete kulude ületamine viitlaekumiste üle Sotsiaalkindlustusfondi kasuks).

2. mehhanismi kasutamiseks peab maksumaksja saatma sotsiaalkindlustusfondile 2 dokumenti:

- ettenähtud vormis avaldus;

- vormil 4-FSS teatud viisil täidetud aruanne.

Mõelgem, kuidas teine dokument koostatakse.

Kuidas haiguslehte 4-FSS-is kajastada: vormi tiitellehe täitmise funktsioonid

Kulude hüvitamist taotledes eest haigusleht 4-FSS-i täitmisega See vorm algab tiitellehega.

Eelkõige on sellel spetsiaalsed lahtrid, mis kajastavad seda, mitu korda aastas ettevõte taotleb sotsiaalkindlustusfondilt haiguslehe hüvitamist. Nimelt: 5 lahtri rühma 2 viimast lahtrit üksuse “Aruandeperiood (kood)” vastas. Kui taotlus esitatakse esimest korda aasta jooksul, sisestatakse näidatud lahtritesse kood 01, kui teist korda aastas - 02 jne.

Reeglina väljastatakse haiguspuhkuse hüvitis konkreetse aruandeperioodi lõpus. Kuid vajadusel saate raha tagasi nõuda igal ajal.

Esimesel juhul märgitakse tiitellehele konkreetne aruandeperiood. Teises ajavahemik aasta algusest kuni kuuni, mil arvestusliku haiguslehe summa ületas arvestatud sotsiaalkindlustusmaksete summat.

Haiguspuhkuse kajastamine vormil 4-FSS: tabelite täitmine

Teave, mis kajastab otseselt tööandja kulusid haiguspuhkuse hüvitamiseks, registreeritakse vormil 4-FSS:

- kohustuslik - tabelites nr 1, 2;

- mõnel juhul - tabelites nr 8, 9.

Tavajuhul (ilma föderaaleelarvest täiendavate makseteta) on tabelites nr 1, 2 vaja täita rida nr 15: esimeses tabelis - veerus nr 3, teises - veerus nr. 4.

Tabeli nr 1 real nr 9 (veerus nr 3) märgitakse summa, mille Sotsiaalkindlustusfond peab tööandjale hüvitama. See vastab tööandja poolt väljamaksete tegemiseks tehtud kulude (kõigi haiguspuhkuse päevade eest, alates 4. kuupäevast) ületamisele sotsiaalkindlustusfondi kohustuslike sissemaksete kogusummast.

Tabelis nr 2 ei tohiks kajastada näitajaid nende haiguspäevade kohta, mis maksti ettevõtte arvelt, kajastatakse ainult neid, mis kuuluvad sotsiaalkindlustusfondi hüvitamisele ja seda tekkepõhiselt alates aasta algusest.

Kui töötajaid raviti tööõnnetuse või kutsehaigestumise tõttu ja ettevõte maksis neile seaduses sätestatud hüvitist, täidetakse ka tabelid nr 8, 9.

Tabelis nr 8 on haiguslehe maksed otseselt kajastatud, ka tekkepõhiselt. Tabel nr 9 kajastab infot tööstusintsidentide tõttu kannatanute arvu kohta.

Dokumendid tuleb esitada FSS kontorile, mis vastutab kindlustusprogrammide rakendamise eest territooriumil, kus tööd andev ettevõte on registreeritud.

Haiguspuhkuse hüvitise saamine: lisadokumendid

Pärast vormi 4-FSS ja tööandjalt avalduse saamist peab FSS hüvitatud raha kandma ettevõtte pangakontole 10 päeva jooksul. Kuid enne seda võib fond nõuda tööandjalt kulude kinnitamiseks täiendavaid dokumente, mis kajastuvad vormil 4-FSS.

Sellised dokumendid on enamasti koopiad:

- haigusleht;

- töölepingud haiguslehel olevate töötajatega.

Kust saab alla laadida haiguslehe 4-FSS-i täitmise näite?

Meie veebisaidilt saate alla laadida vormi 4-FSS näite, mis kajastab haiguspuhkuse makseid. Vastav fail on saadaval lingil:

MÄRGE! Vorm 4-FSS muutub perioodiliselt. Kavandatav näide kujutab Vene Föderatsiooni Föderaalse Sotsiaalkindlustusfondi 26. veebruari 2015. aasta korraldusega nr 59 kinnitatud versiooni, mida on muudetud Vene Föderatsiooni Föderaalse Sotsiaalkindlustusfondi 4. juuli 2016. aasta korraldusega nr 260 Ankeet kehtib kasutamiseks alates 1. augustist 2016. a.

Tulemused

Sotsiaalkindlustusfondilt haiguspuhkuse hüvitamise hüvitise saamiseks peab tööandja esitama fondile aruande vormil 4-FSS, pöörates erilist tähelepanu:

- tiitelleht (mis peaks korrektselt kajastama aruandeperioodi ja sotsiaalkindlustusfondi taotlemise koodi);

- tabelid nr 1, 2 (mis kajastavad otseselt maksete summasid);

- tabelid nr 8, 9 (kui haigusleht maksti tööõnnetuste või kutsehaiguste eest).

Samuti võib tööandjal tekkida vajadus esitada sotsiaalkindlustusfondile nõudmisel töötajate haiguslehtede ja nendega sõlmitud töölepingute koopiad.

Tööandjafirmade ja sotsiaalkindlustusfondi vahelise suhtluse iseärasuste kohta saate lähemalt tutvuda artiklites:

→ Juhised uue vormi 4-FSS täitmiseks

Vene Föderatsiooni tervishoiu ja sotsiaalarengu ministeerium kiitis oma 12. märtsi 2012. aasta korraldusega nr 216n heaks FSS-i uue vormi-4.

Seaduse 216n lisa nr 1 sisaldab vormi 4 FSS, seaduse 216n lisa nr 2 sisaldab vormi enda täitmise korda.

I. Üldnõuded

1. Ajutise puude korral ja seoses rasedus- ja sünnitusega seotud kohustusliku sotsiaalkindlustuse kogunenud ja tasutud kindlustusmaksete ning tööõnnetus- ja kutsehaiguskindlustuse kohustusliku sotsiaalkindlustuse, samuti kindlustuskaitse maksmise kulude arvestusvorm (vorm - 4 FSS ) (edaspidi Arvestusvorm) täidetakse arvutitehnoloogia abil või käsitsi pastapliiatsiga (täitesulepea) musta või sinise trükitähtedega.

Kalkulatsiooni esitavad paberkandjal kindlustusvõtjad ning kindlustusvõtjad, kelle keskmine isikute arv, kelle kasuks väljamakseid ja muid tasusid tehakse, ületab eelmise arveldusperioodi kohta 50 inimest, samuti vastloodud (sh saneerimise käigus) organisatsioonid, kelle nimetatud isikute arv ületab. see piirmäär, esitage arvutus kindlaksmääratud vormingus elektroonilisel kujul koos elektroonilise digitaalallkirjaga vastavalt 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 15 lõikele 10 "Venemaa pensionifondi kindlustusmaksete kohta". Föderatsioon, Vene Föderatsiooni sotsiaalfondi kindlustus, föderaalne kohustusliku tervisekindlustuse fond" (Vene Föderatsiooni kogutud õigusaktid 2009, nr 30, artikkel 3738; 2010, nr 31, art 4196; nr 49, art. 6409, art 2011, nr 4291; Arvestusvormi täitmise aluseks on raamatupidamisandmed.

2. Arvestusvormi täitmisel sisestatakse igale reale ja vastavatesse veergudesse ainult üks näitaja. Kui arvutusvormil pole ette nähtud näitajaid, lisatakse reale ja vastavasse veergu kriips.

Arvutuse vormi tiitelleht, tabel 1, tabel 3, tabel 6, tabel 7 on kõigile kindlustusvõtjatele esitamiseks kohustuslikud.

Kui arvutusvormi tabel 2, tabel 3.1, tabel 4, tabel 4.1, tabel 4.2, tabel 4.3, tabel 5, tabel 8, tabel 9 puuduvad näitajad, mida täita, neid tabeleid ei täideta ega esitata.

Vigade parandamiseks tuleb indikaatori vale väärtus läbi kriipsutada, sisestada indikaatori õige väärtus ja paranduse alla kirjutada kindlustusvõtja või tema esindaja allkiri, märkides parandamise kuupäeva.

Kõik parandused on kinnitatud organisatsiooni pitseriga (välismaiste organisatsioonide tempel) või üksikettevõtja, üksikettevõtjana tunnustamata üksikisiku või nende esindajate allkirjaga.

Vigu ei tohi parandada paranduste või muude sarnaste vahenditega.

3. Peale Arvestusvormi täitmist sisestatakse väljale “Lehekülg” täidetud lehekülgede järjestikune nummerdamine.

Arvelduse iga täidetud lehe ülaosas täidetakse väljad “Kindlustusvõtja registreerimisnumber” ja “Aluvuskood” vastavalt kindlustusvõtja teatisele (teatisele), mis väljastatakse registreerimisel (registreerumisel) kindlustusvõtja territoriaalses asutuses. Vene Föderatsiooni sotsiaalkindlustusfond (edaspidi "fond").

Kalkulatsiooni iga lehekülje lõppu kantakse kindlustusvõtja (pärija) või tema esindaja allkiri ja kalkulatsiooni allkirjastamise kuupäev.

II. Arvutuse tiitellehe täitmine

4. Arvestusvormi tiitellehe täidab kindlustusvõtja, välja arvatud alajaotis "Täidab fondi töötaja."

5. Arvestusvormi kaanelehe täitmisel:

5.1. välja "Kindlustusvõtja registreerimisnumber" esimesse kümnesse lahtrisse märgitakse kindlustusvõtja registreerimisnumber, kümnesse täiendavasse lahtrisse - organisatsiooni eraldi jaotuse jaoks ette nähtud lisakood - kindlustusvõtja;

5.2. väli "Aluvuskood" koosneb viiest lahtrist ja näitab fondi territoriaalset asutust, kus kindlustusvõtja on hetkel registreeritud;

5.3. väljal „Kohandamise number”:

esmase Arvutuse esitamisel märgitakse kood 000;

kui see esitatakse arveldusfondi territoriaalsele asutusele, mis kajastab muudatusi vastavalt 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artiklile 17 (vastava perioodi ajakohastatud arvutus), sisestatakse number, mis näitab, millist kontot on tehtud muudatusi ja täiendusi arvestava Kalkulatsiooni esitab kindlustusvõtja Fondi territoriaalsele asutusele (näiteks: 001, 002, 003,...010 jne).

Uuendatud Arvestus esitatakse kujul, mis kehtis perioodil, mil vigu (moonutusi) tuvastati;

5.4. väljale “Aruandeperiood (kood)” märgitakse periood, mille kohta Arvestus esitatakse ja kindlustusvõtja taotluste arv kindlustushüvitise väljamaksmiseks vajalike vahendite eraldamiseks.

Esimese kvartali, poole aasta, üheksa kuu ja aasta arvestuse esitamisel täidetakse väljast “Aruandeperiood (kood)” ainult kaks esimest lahtrit. Kindlustuskaitse maksmiseks vajalike vahendite eraldamise taotlemisel täidetakse väljale “Aruandeperiood (kood)” ainult kaks viimast lahtrit.

Aruandeperioodid on kalendriaasta esimene kvartal, pool aastat ja üheksa kuud, mis on tähistatud vastavalt “03”, “06”, “09”. Arveldusperioodiks on kalendriaasta, mis on tähistatud numbriga “12”. Kindlustusvõtja taotluste arv kindlustushüvitise maksmiseks vajalike vahendite eraldamiseks on märgitud 01, 02 jne;

5.5. lahtrisse “Kalendriaasta” sisesta kalendriaasta, mille arveldusperioodi kohta Arvestus (korrigeeritud arvestus) esitatakse;

5.6. Väli "Tegevuse lõpetamine" täidetakse ainult organisatsiooni tegevuse lõpetamise korral - kindlustatu seoses likvideerimisega või tegevuse lõpetamisega üksikettevõtjana vastavalt föderaalseaduse artikli 15 15. osale. 24. juuli 2009 nr 212-FZ. Sel juhul sisestatakse sellele väljale täht “L”;

5.7. väljale „Organisatsiooni täisnimi, eraldi osakond/F.I.O. üksikettevõtja, üksikisik" näitab organisatsiooni nime vastavalt asutamisdokumentidele või Vene Föderatsiooni territooriumil tegutseva välismaise organisatsiooni filiaali, eraldi osakonda; üksikettevõtja, advokaadi, erapraksisega notari, talupidaja, üksikettevõtjana mittetunnustatud isiku arvutuse esitamisel tema perekonnanimi, eesnimi, isanimi (täielikult, ilma lühendid, vastavalt isikut tõendavale dokumendile);

5.8. väljale “TIN” (kindlustusvõtja identifitseerimisnumber (edaspidi TIN) märgitakse kindlustusvõtja TIN vastavalt kindlustusvõtja maksuhalduri registreerimise tõendile, mis on moodustatud vastavalt Eesti Vabariigi õigusaktidele. Vene Föderatsioon, asukohas Vene Föderatsiooni territooriumil.

Üksikisikule, keda ei tunnustata füüsilisest isikust ettevõtjana (edaspidi üksikisik), märgitakse füüsilisest isikust ettevõtja TIN vastavalt tunnistusele, mis on registreeritud füüsilisest isikust isiku elukohajärgses asukohas maksuhalduris. Venemaa Föderatsioon.

Kui organisatsioon täidab kümnest tähemärgist koosneva TIN-i kaheteistkümnest lahtrist koosneval alal, mis on reserveeritud TIN-indikaatori salvestamiseks, tuleks kahesse esimesse lahtrisse sisestada nullid (00);

5.9. välja „KPP” (organisatsiooni (edaspidi KPP) asukohas registreerimise põhjuse kood) märgib KPP vastavalt juriidilise isiku maksuhalduris registreerimise tõendile, mis on moodustatud vastavalt käesolevale seadusele. Vene Föderatsiooni õigusaktid asukohas Vene Föderatsiooni territooriumil.

Eraldi allüksuse asukohas asuv kontrollpunkt on märgitud vastavalt Vene Föderatsiooni õigusaktide kohaselt moodustatud juriidilise isiku maksuhalduris registreerimisavaldusele eraldi allüksuse asukohas Vene Föderatsiooni territooriumil. ;

5.10. väli “OGRN (OGRNIP)” näitab peamist riiklikku registreerimisnumbrit (edaspidi OGRN) vastavalt Vene Föderatsiooni õigusaktide kohaselt moodustatud juriidilise isiku riikliku registreerimise tunnistusele selle asukohas Vene Föderatsiooni territooriumil. Vene Föderatsiooni.

Üksikettevõtja puhul märgitakse üksikettevõtja peamine riiklik registreerimisnumber (edaspidi OGRNIP) vastavalt üksikisiku riikliku registreerimise tunnistusele.

Juriidilise isiku OGRN-i täitmisel, mis koosneb kolmeteistkümnest tähemärgist, tuleks OGRN-indikaatori salvestamiseks reserveeritud viieteistkümne lahtri alale kahesse esimesse lahtrisse sisestada nullid (00);

5.11. lahtrisse "Kontakttelefon" märkige vastavalt kindlustusvõtja (pärija) või kindlustusvõtja esindaja mobiiltelefoni number koos linnakoodiga või mobiilioperaatori number. Numbrid täidetakse igas lahtris ilma sidekriipsu ja sulgude märke kasutamata;

5.12. väljale “Kood OKATO järgi” (ülevenemaalise haldusterritoriaalse jaotuse objektide klassifikaatori (edaspidi - OKATO) kood) märgitakse kood riikliku statistikaasutuse vastava teabekirja alusel;

5.13. väljale “Kood vastavalt OKVED” märgitakse põhitegevuse liigi kood ülevenemaalise majandustegevuse liikide klassifikaatori OK-029-2001 (NACE Rev. 1) (edaspidi OKVED) järgi. kindlustatutest.

Äsja loodud organisatsioonid - tööõnnetuste ja kutsehaiguste kohustusliku sotsiaalkindlustuse kindlustusandjad märgivad riikliku registreerimisasutuse järgi koodi ja alates teisest tegevusaastast - fondi territoriaalsetes asutustes ettenähtud viisil kinnitatud koodi;

5.14. registreerimisaadressi märkimiseks ettenähtud väljadel:

juriidilised isikud - näidatakse juriidiline aadress;

üksikisikud, üksikettevõtjad - märkige registreerimisaadress elukohas;

5.15. lahtrisse “Kindlustuskood” märkige kood, mis määrab kindlustatu kategooria. Välja „Kindlustuskood“ kolmes esimeses lahtris märgitakse kood, mis määrab kindlustusvõtja kategooria vastavalt käesoleva korra lisale nr 1, kahes järgmises lahtris lisa nr 2 kohane kood. käesoleva korra juurde, kahes viimases lahtris - kood vastavalt käesoleva korra lisale nr 3;

5.16 Väljale “Töötajate arv” märgitakse:

organisatsioonide poolt täidetud - keskmine töötajate arv, mis arvutatakse föderaalse riikliku statistikateenistuse korraldustega igal aastal määratud viisil;

täidavad üksikettevõtjad, üksikettevõtjaks mittetunnustatud isikud (sealhulgas advokaadid, notarid), kes teevad üksikisikutele töösuhete raames makseid - kindlustatud isikute arv, kelle eest need maksed tehti.

Lahtrites, mis on ette nähtud näitaja "millest: naised", "töötavad puuetega inimesed", "töötavad inimesed, kes töötavad kahjulike ja (või) ohtlike tootmisteguritega" täitmiseks, töötavate naiste ja töötavate puuetega inimeste arv, samuti töötajad, kes töötavad kahjulike ja (või) ohtlike tootmisteguritega.

5.17. väljadele „Arvestus esitatakse” ja „millele on lisatud tõendavad dokumendid või nende koopiad” märgitakse teave esitatud arvestuse lehekülgede arvu ja lisatud tõendavate dokumentidega lehtede arvu kohta;

5.18. väljale "Kinnitan käesolevas arvutuses märgitud teabe täpsust ja täielikkust":

väljale „kindlustusvõtja”, „kindlustusvõtja volitatud esindaja”, „õigusjärglane”, kui organisatsiooni juht, üksikettevõtja või üksikisik kinnitab kalkulatsioonis sisalduva teabe õigsust ja täielikkust, märgitakse number „1 ” sisestatakse; andmete õigsuse ja täielikkuse kinnitamise korral sisestab kindlustusvõtja volitatud esindaja numbri “2”; kui andmete õigsus ja täielikkus kinnitatakse, sisestab likvideeritud organisatsiooni õigusjärglane numbri “3”;

väljale "Täisnimi". organisatsiooni juht, üksikettevõtja, üksikisik, kindlustusvõtja esindaja" arvutuses sisalduva teabe õigsuse ja täielikkuse kinnitamisel:

- organisatsiooni juht - kindlustatu (õigusjärglane) - organisatsiooni juhi perekonnanimi, nimi, isanimi märgitakse täielikult vastavalt asutamisdokumentidele, kantakse organisatsiooni pitser;

- üksikisik, üksikettevõtja - märkige üksikisiku perekonnanimi, eesnimi, isanimi, üksikettevõtja;

- kindlustusvõtja esindaja (õigusjärglane) - üksikisik - märkida isikut tõendavale dokumendile vastavalt isiku perekonnanimi, eesnimi, isanimi;

- kindlustatu esindaja (õigusjärglane) - juriidiline isik - selle juriidilise isiku nimi on märgitud vastavalt asutamisdokumentidele, kantakse organisatsiooni pitser;

väljadel "Allkiri", "Kuupäev", "M.P." on kinnitatud kindlustusvõtja (õigusjärglase) või tema esindaja allkiri, kalkulatsiooni allkirjastamise kuupäev, kui kalkulatsiooni esitab organisatsioon, kantakse organisatsiooni pitser;

väljale “Esindaja volitusi kinnitav dokument” märgitakse kindlustatu (õigusjärglase) esindaja volitusi kinnitava dokumendi liik;

5.19. väljale “Täidab fondi töötaja”, “Teave arvestuse esitamise kohta”:

väli "See arvutus esitatakse (kood)" näitab esitusviisi ("01" - paberil, "02" - magnetkandjal, "03" - elektrooniliste dokumentide kujul, kasutades teabe- ja telekommunikatsioonivõrke, sealhulgas ühtset riigi- ja kommunaalteenuste portaal, “04” - posti teel);

lahtrisse «koos lisadokumentide või nende koopiatega lehtedel» märgitakse arvestusele lisatud lehtede, tõendavate dokumentide või nende koopiate arv;

lahtrisse “Arvutuse esitamise kuupäev” sisestage Arvestuse esitamise kuupäev isiklikult või esindaja kaudu, kui see saadetakse posti teel;

postisaadetise väljasaatmise kuupäev koos manuse kirjeldusega, kui see esitatakse elektrooniliselt - transpordi(posti)serveri poolt fikseeritud väljasaatmise kuupäev.

Lisaks märgitakse selles jaotises: Arvelduse esitamise kuupäev, Arvelduse vastu võtnud fondi töötaja perekonnanimi, eesnimi ja isanimi ning tema allkiri.

III. Arvestusvormi punkti 1 „Kohustusliku sotsiaalkindlustuse kogunenud ja tasutud kindlustusmaksete arvestamine ajutise puude korral ning seoses sünnitusega ja tehtud kulutustega“ täitmine

Arvestusvormi tabeli 1 “Kohustusliku sotsiaalkindlustuse arvestused ajutise puude korral ja seoses sünnitusega” täitmine

6. Tabeli täitmisel:

6.1. ridadel 2, 3, 5, 6, 15, 16 näidatakse kumulatiivsed summad arveldusperioodi algusest (veerg 3) alajaotisega “Aruandeperioodi alguses”, “Aruandeperioodi viimase kolme kuu kohta” (veerg 1);

6.2. real 1 “Kindlustusvõtja võlg arveldusperioodi alguses” kajastatakse kindlustusvõtjal arveldusperioodi alguses kogunenud kohustusliku sotsiaalkindlustusmaksete võla summa ajutise puude korral ja seoses sünnitusega. .

See näitaja peaks olema võrdne real 19 „Kindlustusvõtja võlgnevus aruande(arvestus)perioodi lõpus” eelmise arveldusperioodi näitajaga, mis arveldusperioodi jooksul ei muutu;

6.3. real 2 “Kindlustusmaksete tasumiseks kogunenud” kajastatakse arveldusperioodi algusest arvestatud kindlustusmaksete summa, mis kuulub tasumisele Fondi territoriaalsele asutusele;

6.4. real 3 “Kontrolliaktide alusel kogunenud kindlustusmaksed” kajastatakse kindlustusvõtjale fondi territoriaalse asutuse poolt kohapealse ja lauakontrolli tulemuste põhjal kogunenud kindlustusmaksete summa;

6.5. real 4 “Kindlustusvõtja poolt kogunenud kindlustusmaksed eelmiste arveldusperioodide eest” kajastatakse kindlustusvõtja poolt möödunud arveldusperioodide eest kogutud kindlustusmaksete summa, mis tuleb tasuda Fondi territoriaalsele asutusele;

6.6. real 5 “Eelmiste arveldusperioodide kulude tasaarveldamiseks fondi territoriaalne asutus ei aktsepteerinud” kajastab kulude summasid, mis ei ole möödunud arveldusperioodide eest tasaarveldamiseks aktsepteeritud, tuginedes fondi territoriaalse asutuse poolt läbi viidud kohapealsete ja dokumentide kontrollide aruannetele. fond;

6.7. real 6 “Saadud Fondi territoriaalasutuselt tehtud kulutuste hüvitamiseks” näidatakse kindlustusvõtja poolt Fondi territoriaalasutuselt saadud rahasummat kohustusliku sotsiaalkindlustuse kindlustuskaitse maksmiseks ajutise puude korral ja seos sünnitusega;

6.8. real 7 “Enammakstud (kogutud) kindlustusmaksete summade tagastamine (tasaarvestus)” kajastatakse fondi territoriaalse asutuse poolt kindlustusvõtja pangakontole enammakstud (kogutud) kindlustusmaksete summade tagastamisena, samuti tasaarvestusena kantud summad. enammakstud (kogutud) kindlustusmaksete sissemaksete summast sissenõutavate trahvide ja trahvide võlgade tasumiseks;

6.9. rida 8 “Kokku (ridade 1+2+3+4+5+6+7 summa)” – kontrolljoon, mis näitab ridade 1 kuni 7 näitajate summat;

6.10. real 9 “Fondi territoriaalse asutuse võlgnevus aruande(arvestus)perioodi lõpus” näidatakse võlgnevuse suurus aruande(arvestus)perioodi lõpus, lähtudes kindlustusvõtja raamatupidamisandmetest:

real 10 “sealhulgas liigsete kulutuste tõttu” kajastatakse aruandeperioodi lõpu seisuga võlgnevuse summa Fondi territoriaalsele asutusele, mis on tekkinud ajutise puude korral kohustusliku sotsiaalkindlustuse eesmärgil tehtud kulude ülejäägi tõttu. ja seoses rasedus- ja sünnituspuhkusega üle fondi territoriaalsele asutusele ülekantavate kindlustusmaksete summa;

real 11 «sealhulgas kindlustusmaksete enammaksmisest tingitud» kajastatakse võlgnevuse summa Fondi territoriaalsele asutusele, mis on tekkinud kindlustusvõtja poolt aruandeperioodi lõpus enammakstud kindlustusmaksete summadest;

6.11. real 12 “Fondi territoriaalse asutuse võlg arveldusperioodi alguses” näitab võla suurust arveldusperioodi alguses:

real 13 “sealhulgas liigsete kulutuste tõttu” kajastatakse arveldusperioodi alguses võlgnevuse summa Fondi territoriaalsele asutusele, mis on tekkinud ajutise puude korral kohustusliku sotsiaalkindlustuse otstarbel kulude ületamise tõttu ja seoses sünnitusega üle Fondi territoriaalsele asutusele ülekantava kindlustusmaksete summa, mis arveldusperioodi jooksul ei muutu (kindlustusvõtja raamatupidamisandmete alusel);

real 14 „sealhulgas kindlustusmaksete enammaksmisest tingitud” kajastatakse võlgnevuse summa Fondi territoriaalsele asutusele, mis on tekkinud kindlustusvõtja poolt arveldusperioodi alguses enammakstud kindlustusmaksete summadest;

6.12. ridade 12 - 14 näitajad peavad võrduma vastavalt eelmise arveldusperioodi arvestuse ridade 9 - 11 näitajatega;

6.13. real 15 «Kohustusliku sotsiaalkindlustuse kulud» kajastatakse kindlustusvõtja poolt arveldusperioodi algusest tehtud kulutused kohustusliku sotsiaalkindlustuse eesmärgil ajutise puude korral ja seoses sünnitusega. See indikaator peab vastama arvutuse tabeli 2 tulba 4 kontrollrea 12 indikaatorile;

6.14. real 16 “Makstud kindlustusmaksed” kajastatakse kindlustusmaksete summa, mille kindlustusvõtja on kannud fondi territoriaalse asutuse föderaalkassas avatud isiklikule kontole, märkides maksekorralduse kuupäeva ja numbri;

6.15. real 17 “Kindlustusvõtja võla mahakandmise summa” kajastatakse kindlustusvõtja võla mahakantud summa vastavalt Vene Föderatsiooni normatiivaktidele, mis on vastu võetud konkreetsete kindlustusvõtjate või võlgnevuste kustutamise valdkonna kohta;

6.16. rida 18 “Kokku (ridade 12+15+16+17 summa)” - kontrolljoon, mis näitab ridade 12, 15-17 näitajate summat;

6.17. real 19 “Kindlustusvõtja võlgnevus aruande(arvestus)perioodi lõpus” näidatakse kindlustusvõtja raamatupidamisandmete alusel kindlustusvõtja võlgnevus aruande(arvestus)perioodi lõpus, sealhulgas võlgnevused (rida 20). ).

Arvestusvormi tabeli 2 “Kohustusliku sotsiaalkindlustuse kulud ajutise puude korral ja seoses sünnitusega” täitmine

7. Tabelis on kajastatud kohustusliku sotsiaalkindlustuse kulud ajutise puude korral ja seoses sünnitusega alates arveldusperioodi algusest vastavalt kehtivale kohustusliku sotsiaalkindlustuse regulatsioonile.

8. Tabelit täites:

8.1. veerus 3 ridadel 1-4, 10 märgitakse tasustatud päevade arv; ridadel 7 - 9 - tehtud maksete arv; ridadel 5, 6, 11 - hüvitiste arv;

8.2. Veerus 4 kajastatakse tekkepõhised kulud arveldusperioodi algusest, tasaarveldatuna fondile kogunenud kindlustusmaksetega, sealhulgas veerus 5 kajastatakse föderaaleelarvest rahastatavatest vahenditest tehtud kulud, mis ületavad kiirgusega kokkupuutuvate isikute kehtestatud norme, seaduses sätestatud juhtudel 4 lisapuhkusepäeva maksmine puudega laste hooldamise eest, samuti täiendavad kulud ajutise puude, raseduse ja sünnituse hüvitiste maksmiseks, mis on seotud kindlustatud isiku kindlustusregistrisse kandmisega perioodide teenus, mille jooksul kodanikule ei kehtinud kohustuslik sotsiaalkindlustus ajutise puude korral ja seoses rasedus- ja sünnitusega vastavalt 29. detsembri 2006. aasta föderaalseaduse nr 255-FZ “Kohustusliku sotsiaalkindlustuse kohta” artikli 3 4. osale. ajutise puude korral ja seoses sünnitusega” (Vene Föderatsiooni õigusaktide kogu, 2007, nr 1, art. 18; 2009, nr 30, art. 3739; 2010, nr 50, art. 6601) (edaspidi 29. detsembri 2006. aasta föderaalseadus nr 255-FZ), mis mõjutab hüvitiste suuruse määramist alates 1. jaanuarist 2007;

8.3. real 1 kajastatakse esmaste töövõimetuslehtede alusel kohustusliku sotsiaalkindlustuse arvelt tehtud ajutise puude hüvitiste kulud ja ajutise puude korral määratud hüvitiste kulud ning seoses sünnitusega. aruandeperioodi kohta (veerg 1), millest:

real 2 - osalise tööajaga töötavate isikute ajutise puude hüvitiste maksmise kulud ja aruandeperioodi esmaste töövõimetuslehtede alusel ajutise puude hüvitiste määramise juhtude arv (veerg 1);

8.4. real 3 kajastatakse sünnitushüvitise maksmise kulud ja aruandeperioodi esmaste töövõimetuslehtede alusel kohustusliku sotsiaalkindlustuse arvelt tehtud sünnitushüvitiste määramise juhtumite arv ajutise puude korral ja seoses sünnitusega. (veerg 1) , neist:

real 4 – väljamaksed osalise tööajaga välistel töökohtadel töötavatele kodanikele ja määratud rasedus- ja sünnitushüvitiste juhtumite arv (veerg 1);

8.5. real 5 kajastatakse raseduse varajases staadiumis raviasutustes arvel olnud naiste ühekordse hüvitise maksmise kulud;

8.6. real 6 kajastatakse kindlustusvõtja tehtud lapse sünnitoetuse maksmise kulud;

8.7. real 7 kajastatakse igakuise lapsehooldushüvitise maksmise kulud, kajastades veerus 1 märgitud saajate arvu, sealhulgas:

real 8 - esimese lapse eest hoolitsemiseks, kajastades veerus 1 abisaajate arvu;

real 9 - teise ja järgnevate laste eest hoolitsemiseks, kajastades 1. veerus adressaatide arvu;

8.8. real 10 kajastatakse kindlustusvõtja poolt puudega laste hooldamise eest 4 täiendava puhkepäeva eest tasumise kulud;

8.9. real 11 kajastatakse matmise sotsiaaltoetuste kulud või kindlustatu koostatud garanteeritud matuseteenuste nimekirja maksumuse hüvitamine;

8.10. real 12 “Kokku (ridade summa 1+3+5+6+7+10+11)” - kontrollrida, mis näitab ridade 1, 3, 5, 6, 7, 10, 11 summat.

Tabeli 3 täitmine

Arveldusvormi “Kindlustusmaksete arvestusbaasi arvutamine”.

9. Tabeli täitmisel:

9.1. rida 1 vastavates veergudes kajastab vastavalt 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artiklile 7 üksikisikutele kogunenud maksete ja muude tasude summat tekkepõhiselt alates arveldusperioodi algusest. ja aruandeperioodi iga viimase kolme kuu kohta;

9.2. rida 2 vastavates veergudes kajastab summasid, mille kohta 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 9 kohaselt kindlustusmakseid ei kohaldata;

9.3. rida 3 vastavates veergudes kajastab üksikisikute kasuks tehtud maksete ja muude tasude summasid, mis ületavad Vene Föderatsiooni valitsuse poolt igal aastal vastavalt föderaalseaduse nr 212 artikli 8 5. osale kehtestatud kindlustusmaksete arvutamise baasi. 24. juuli 2009 -FZ;

9.4. real 4 kajastatakse kindlustusmaksete arvutamise alus, mis on määratletud kui ridanäitajate erinevus (rida 1 - rida 2 - rida 3);

9.5. real 5 vastavates veergudes näidatakse maksete ja muude tasude suurus isikutele, kes on I, II, III grupi puuetega inimesed. Puuetega inimeste avalikud organisatsioonid (nende piirkondlikud ja kohalikud filiaalid), sealhulgas puuetega inimeste avalike organisatsioonide liitudena loodud organisatsioonid, organisatsioonid, mille põhikapital koosneb täielikult puuetega inimeste avalike organisatsioonide sissemaksetest, samuti organisatsioonid, mille põhitariif on madalam kui puuetega inimeste kasuks väljamaksetele ja muudele tasudele kehtestatud kindlustusmakse määra, käesoleva tabeli rida 5 ei täideta.

Lisaks ei kajastu real 6 või 7 kajastuvad maksed ja muud tasud puuetega isikute kasuks, mis kajastuvad real 6 või 7.

9.6. rida 6 vastavates veergudes näitab üksikisikutele makstud maksete ja muude tasude suurust seoses farmaatsiategevuse elluviimisega apteegiorganisatsioonide poolt, mis on sellistena tunnustatud vastavalt 12. aprilli 2010. aasta föderaalseadusele nr 61-FZ Ravimite ringlemine” (Vene Föderatsiooni õigusaktide täitmine, 2010, nr 1815; nr 31, nr 42, nr 5293; 2011, nr 7351) ja tasudes teatud tegevusaladelt ühekordse arvestusliku tulumaksu, samuti üksikettevõtjad, kellel on farmaatsiategevuse litsents ja kes maksavad teatud tüüpi tegevuste arvestusliku tulu pealt ühtse maksu, kohaldades 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 lõikes 3.4 kehtestatud tariifi. ;

9.7. real 7 vastavates veergudes näidatakse kindlustusandjate poolt Vene Rahvusvahelises Laevaregistris registreeritud laevade meeskonnaliikmetele laevapere liikme tööülesannete täitmise eest kindlustusandjate poolt tehtud maksete ja muude tasude suurus, kohaldades osaga kehtestatud tariifi. 24. juuli 2009. aasta föderaalseaduse artikli 58 lõige 3.3. nr 212-FZ.

24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 1. osa punktis 3 nimetatud kindlustusmakse maksjate kindlustusmaksete maksmisel vähendatud tariifi kohaldamiseks vajalik teave täitke arvutusvormi tabel 3.1.

10. Tabeli täidavad maksjad, kes kohaldavad I, II või III grupi puudega isikute kasuks kogunenud väljamaksete ja muude tasude suhtes kindlustusmakse vähendatud määra, kui määratud määr on põhimäärast madalam. nendele maksjatele kehtestatud määra.

Täidetud ridade arv tabelis 3.1 peab vastama puuetega isikute arvule, kellele maksja kogus aruandeperioodil makseid ja muid tasusid. Sel juhul märgitakse veergudesse 3 ja 4 tervise- ja sotsiaalkontrolli tõendi ning meditsiini- ja tööeksperdikomisjoni järelduste väljastamise kuupäev ja kehtivusaeg.

11. Tabelit täites:

11.1. Veerus 5 iga üksiku I, II või III grupi puudega isiku kohta kajastatakse aasta algusest tekkepõhiselt kogunenud maksete ja muude tasude summa, kuid mitte rohkem kui valitsuse poolt igal aastal kehtestatud kindlustusmaksete arvutamise maksimumbaas. Vene Föderatsiooni[*].

11.2. Veergudes 6 - 8 näidatakse aruandeperioodi viimase kolme kuu jooksul kogunenud maksete ja muude tasude summad;

11.3. tabeli veergude 5–8 real „Maksed kokku” kajastatakse maksja poolt I, II või III grupi puudega isikute kasuks kogunenud maksete ja muude tasude kogusumma;

11.4. veeru 5 rea „Maksed kokku” väärtus peaks olema võrdne tabeli 3 „Kindlustusmaksete arvutamise baasi” veeru 3 rea 5 andmetega;

11.5. veeru 6 rea „Maksed kokku” väärtus peaks olema võrdne tabeli 3 „Kindlustusmaksete arvutamise baasi” veeru 4 rea 5 andmetega;

11.6. Veeru 7 rea “Makse kokku” väärtus peaks olema võrdne tabeli 3 “Kindlustusmaksete arvutamise baasi” veeru 5 rea 5 andmetega;

11.7. Veerus 8 oleva rea „Maksed kokku” väärtus peaks olema võrdne tabeli 3 „Kindlustusmaksete arvutamise baasi arvutamine” veeru 6 rea 5 andmetega.

Kui tabel 3.1 koosneb mitmest leheküljest, kajastub rea “Maksed kokku” väärtus viimasel lehel.

Täitke tabel 4 “Föderaalseaduse artikli 58 1. osa lõikes 3 nimetatud kindlustusmaksete maksjate poolt kindlustusmaksete maksmisel vähendatud tariifi kohaldamise õiguse tingimuste vastavuse arvutamine - puuetega inimeste avalik-õiguslikud organisatsioonid 24. juuli 2009 nr 212-FZ” arvutusvormi

12. Tabelit täidavad kindlustusandjad, kes on puuetega inimeste avalik-õiguslikud organisatsioonid (nende piirkondlikud ja kohalikud filiaalid), sh puuetega inimeste avalike organisatsioonide liiduna loodud kindlustusandjad, mille liikmete hulgas on puuetega inimesi ja nende esindajaid vähemalt 80 protsenti. , ja kes kohaldavad 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 2. osas kehtestatud kindlustusmakse määra.

13. Tabelit täites:

13.1. real 1 näidatakse organisatsiooni liikmete dokumenteeritud koguarv tekkepõhiselt aasta algusest ja aruandeperioodi iga viimase kolme kuu kohta;

13.2. real 2 näidatakse puuetega inimeste ja nende seaduslike esindajate arv ühiskondliku organisatsiooni liikmete hulgast kumulatiivselt aasta algusest ja aruandeperioodi iga viimase kolme kuu kohta;

13.3. rea 3 näitaja väärtus määratakse ridade 2 ja 1 näitajate suhtena, korrutatuna 100-ga;

Tabeli 4.1 täitmine. "24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 1. osa lõikes 3 nimetatud kindlustusmaksete maksjate kindlustusmaksete maksmisel vähendatud tariifi kohaldamise õiguse tingimuste vastavuse arvutamine" Arvutusvorm

14. Tabelit täidavad organisatsioonid, mille põhikapital koosneb täielikult puuetega inimeste avalik-õiguslike organisatsioonide sissemaksetest ja kus puuetega inimeste keskmine arv on vähemalt 50 protsenti ning puuetega inimeste töötasu osakaal palgafondis on vähemalt 25 protsenti, kohaldades 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 2. osas kehtestatud tariifi.

15. Tabelit täites:

15.1. real 1 näidatakse organisatsiooni dokumenteeritud keskmine töötajate arv tekkepõhiselt alates aasta algusest ja aruandeperioodi iga viimase kolme kuu kohta;

15.2. real 2 näidatakse selles organisatsioonis töötavate puuetega inimeste dokumenteeritud keskmine arv kumulatiivselt aasta algusest ja aruandeperioodi iga viimase kolme kuu kohta;

15.3. rea 3 näitaja väärtus määratakse ridade 2 ja 1 näitajate suhtena, korrutatuna 100-ga;

15.4. real 4 kajastatakse kogu organisatsiooni palgafond tekkepõhiselt alates arveldusperioodi algusest ja aruandeperioodi iga viimase kolme kuu kohta;

15.5. real 5 kajastatakse selles organisatsioonis töötavate puuetega inimeste töötasu kumulatiivselt alates arveldusperioodi algusest ja aruandeperioodi iga viimase kolme kuu kohta;

15.6. Rea 6 indikaatori väärtus määratakse ridade 5 ja 4 näitajate suhtena, korrutatuna 100-ga.

Täitke tabel 4.2 „24. juuli 2009. aasta föderaalseaduse nr 212- 1. osa punktis 6 nimetatud kindlustusmakse maksjate poolt kindlustusmaksete maksmisel vähendatud tariifi kohaldamise õiguse tingimuste täitmise arvutamine FZ” arvutusvormist

16. Tabelit täidavad infotehnoloogia valdkonnas tegutsevad organisatsioonid (erandiks on organisatsioonid, kes on sõlminud erimajandustsooni juhtorganitega tehnoloogilise-uuendusliku tegevuse elluviimise ja väljamaksete tegemise lepingud Eestis töötavatele isikutele. tehnoloogia-innovatsiooni erimajandustsoon või tööstusliku tootmise erimajandusvöönd) ja kohaldades 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 3. osaga kehtestatud tariifi.

24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 57 osas 2.1 sätestatud kriteeriumide järgimiseks ja 24. juuli 2009. aasta föderaalseaduse artikli 58 5. osa nõuete täitmiseks Nr 212-FZ, infotehnoloogia valdkonnas tegutsevad organisatsioonid, täitke ridadel 1–4 veerud 3, 4.

24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 57 osas 2.2 sätestatud kriteeriumide järgimiseks ja 24. juuli 2009. aasta föderaalseaduse artikli 58 5. osa nõuete täitmiseks 212-FZ, vastloodud organisatsioonid täidavad ridadel 1–4 ainult veergu 4.

17. Tabelit täites:

17.1. rida 1 näitab keskmist/keskmist töötajate arvu, mis on arvutatud föderaalse riikliku statistikateenistuse korraldustega määratud viisil;

17.2. rida 2 kajastab Vene Föderatsiooni maksuseadustiku artikli 248 kohaselt määratud sissetulekute kogusummat;

17.3. real 3 kajastatakse arvutiprogrammide, andmebaaside koopiate müügist, arvutiprogrammide, andmebaaside omandiõiguse üleandmisest, arvutiprogrammide, andmebaaside arendamiseks, kohandamiseks ja muutmiseks teenuste osutamisest (tööde tegemisest) saadud tulu summa. (arvutitehnoloogia tarkvara ja infotooted), samuti teenused (tööd) nimetatud arvutiprogrammide paigaldamiseks, testimiseks ja hooldamiseks;

17.4. rea 4 väärtus on määratletud kui ridade 3 ja 2 väärtuste suhe, mis on korrutatud 100-ga;

17.5. real 5 märgitakse infotehnoloogia valdkonnas tegutsevate akrediteeritud organisatsioonide registri kande kuupäev ja number, mis põhineb nimetatud registrist saadud väljavõttel, mille on saatnud volitatud föderaalne täitevorgan vastavalt määruse punktile 9. infotehnoloogia valdkonnas tegutsevate organisatsioonide riiklik akrediteerimine, mis on kinnitatud Vene Föderatsiooni valitsuse 6. novembri 2007. aasta määrusega nr 758 "Infotehnoloogia valdkonnas tegutsevate organisatsioonide riikliku akrediteerimise kohta" (Venemaa seaduste kogumik Föderatsioon, 2007, nr 5597, nr 1429, nr 542;

24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 1. osa punktis 8 nimetatud kindlustusmakse maksjate vähendatud kindlustusmaksete tariifi kohaldamise õiguse tingimuste täitmise arvutamine 4.3. arvutusvormist

18. Tabeli täidavad organisatsioonid ja üksikettevõtjad, kes kohaldavad lihtsustatud maksustamissüsteemi ja teostavad 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 1. osa lõikes 8 sätestatud majandustegevuse põhiliiki. , mis on klassifitseeritud vastavalt ülevenemaalisele majandustegevuse liikide klassifikaatorile ja kohaldades kindlustusmakse määra, mis on kehtestatud 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 osaga 3.4.

19. Tabelit täites:

19.1. real 1 näidatakse Vene Föderatsiooni maksuseadustiku artikli 346.15 kohaselt kindlaksmääratud tulu summa tekkepõhiselt aruande(arvutus)perioodi algusest;

19.2. Real 2 näidatakse põhilise majandustegevuse liigi raames pakutavate toodete ja (või) teenuste müügist saadava tulu summa, mis on määratud 24. juuli 2009. aasta föderaalseaduse nr 212- artikli 58 osa 1.4 kohaldamiseks. FZ;

19.3. 3. real näidatakse 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 artikli 58 osa 1.4 kohaldamiseks määratud sissetulekute osa. Indikaatori väärtus arvutatakse ridade 2 ja 1 väärtuste suhtena, korrutatuna 100-ga.

24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 1. osa punktis 11 nimetatud kindlustusmakse maksjate vähendatud kindlustusmaksete tariifi kohaldamise õiguse tingimuste täitmise arvutamine 4.4. arvutusvormist

20. Tabeli täidavad maksjad - mittetulundusühingud (välja arvatud riiklikud (omavalitsuse) asutused), kes on registreeritud Vene Föderatsiooni õigusaktidega kehtestatud viisil, kohaldavad lihtsustatud maksusüsteemi ja tegutsevad vastavalt asutamisdokumentidega elanikkonna sotsiaalteenuste, teadus- ja arendustegevuse, hariduse, tervishoiu, kultuuri ja kunsti (teatrite, raamatukogude, muuseumide ja arhiivide tegevus) ning massispordi (v.a kutseline) valdkonnas, kohaldades tariifi kehtestatud 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 2. osaga.

24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 osas 5.1 sätestatud kriteeriumide järgimiseks täidavad mittetulundusühingud iga aruandeperioodi kohta arvutuse esitamisel 3. veeru read 1–5. .

24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 osa 5.3 nõuete täitmiseks täidavad mittetulundusühingud 4. veeru read 1–5, lähtudes arveldusperioodi tulemustest. st. aasta arvestuse esitamisel.

21. Tabelit täites:

21.1. 1. rida kajastab Vene Föderatsiooni maksuseadustiku artikli 346.15 kohaselt määratud sissetulekute kogusummat, võttes arvesse 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 artikli 58 osa 5.1 nõudeid;

21.2. rida 2 kajastab 24. juuli 2009. aasta föderaalseaduse nr 212 artikli 58 1. osa lõikes 11 nimetatud mittetulundusühingute ülalpidamiseks ja nende põhikirjajärgseks tegevuseks ettenähtud tulude summat. -FZ, määratud vastavalt Vene Föderatsiooni maksuseadustiku artikli 251 lõikele 2;

21.3. real 3 kajastatakse 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 1. osa lõikes 11 nimetatud tegevuste elluviimiseks saadud toetustena saadud tulu summa, mis määratakse kindlaks vastavalt 24. juuli 2009. aasta föderaalseaduse nr 212-FZ lõikele 14 Vene Föderatsiooni maksuseadustiku artikli 251 lõige 1;

21.4. rida 4 kajastab 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 1. osa lõike 8 punktides p–f, i.4–i.6 nimetatud majandustegevuse liikidest saadud tulu summat. ;

21.5. Rida 5 kajastab 24. juuli 2009. aasta föderaalseaduse nr 212-FZ artikli 58 osa 5.1 kohaldamiseks määratud sissetulekute osa, mis arvutatakse ridade 2, 3, 4 ja ridade summa suhtena. 1, korrutatuna 100-ga.

Arvutusvormi tabeli 5 "Föderaaleelarvest rahastatavatest vahenditest tehtud maksete dekodeerimine" täitmine

22. Tabelit täites:

22.1. veerus 3 näidatakse arveldusperioodil kodanikele makstud hüvitiste saajate arv, mis ületab föderaaleelarvest rahastatava Vene Föderatsiooni kohustuslikku sotsiaalkindlustust käsitlevate õigusaktidega kehtestatud summat;

22.2. veergudes 4, 7, 10, 13, 16 näidatakse arveldusperioodil kodanikele makstud päevade arv, maksete arv või hüvitiste arv, mis ületab Vene Föderatsiooni kohustuslikku sotsiaalkindlustust käsitlevate õigusaktidega kehtestatud summat, rahastatakse föderaaleelarvest;

22.3. veergudes 5, 8, 11, 14, 17, 20 «kulud (summa)» kajastatakse hüvitiste maksmiseks tehtud kulutuste summa;

22.4. tabeli näitajad peavad vastama veerus 5 kajastatud näitajatele „sh. föderaaleelarvest rahastatavate vahendite arvelt” tabeli 2 „Kulutused kohustuslikule sotsiaalkindlustusele ajutise puude korral ja seoses sünnitusega” (read 1, 3, 7, 11);

22.5. veerud 6, 9, 12, 15, 18 kajastavad adressaatide arvu;

veerud 7, 10, 13, 16, 19 kajastavad päevade arvu, makseid, hüvitisi;

Veerud 8, 11, 14, 17, 20 kajastavad kodanike tehtud kulutusi.

22.5.1. Veerud 6–17 kajastavad föderaaleelarvest rahastatavaid makseid, mis ületavad Vene Föderatsiooni õigusaktidega kehtestatud summasid kodanikele, kes kannatasid:

veergude 6 - 8 järgi - Tšernobõli tuumaelektrijaama katastroofi tõttu (Vene Föderatsiooni 15. mai 1991. a seadus nr 1244-1 „Kiirguse all kannatavate kodanike sotsiaalkaitse kohta kella katastroofi tagajärjel kl. Tšernobõli tuumaelektrijaam” (RSFSR Rahvasaadikute Kongressi ja RSFSR Ülemnõukogu Teataja, 1991, nr 699; Vene Föderatsiooni Rahvasaadikute Kongressi Teataja, 1992, nr 1861; Kogumik Venemaa Föderatsiooni seadus, 1998. artikkel 3460, artikkel 270; 5132, art 2007, art 18; 2152; nr 30, art. 3739; nr 48, art. 5866; 2011, nr 23, art. 3270; nr 29, art. 4297; nr 47, art. 6608; nr 49, art. 7024);

vastavalt veergudele 9 - 11 - õnnetuse tõttu tootmisühingus Mayak (26. novembri 1998. aasta föderaalseadus nr 175-FZ „Vene Föderatsiooni kodanike sotsiaalkaitse kohta, kes on kokku puutunud kiirgusega õnnetuse tagajärjel aastal 1957 tootmisühingus Mayak ja radioaktiivsete jäätmete heitmine Techa jõkke" (Vene Föderatsiooni kogutud õigusaktid, 1998, nr 48, art. 5850; 2000, nr 33, art. 3348; 2004, nr 35, art 3607, nr 3616, nr 26;

veergudes 12 - 14 - Semipalatinski katsepolügooni tuumakatsetuste tulemusena (10. jaanuari 2002. aasta föderaalseadus nr 2-FZ “Sotsiaalsete garantiide kohta kodanikele, kes puutuvad kokku kiirgusega Semipalatinski katsepaiga tuumakatsetuste tulemusena ” (Vene Föderatsiooni kogutud õigusaktid, 2002, nr 2, art. 128, art. 35; 2008, art. 29; art. 3616; 6224, art. 6236; 2009, nr 2152; nr 3739;

veergudes 15 - 17 - eririskiga üksuste isikud (Vene Föderatsiooni Ülemnõukogu 27. detsembri 1991. aasta resolutsioon nr 2123-1 "RSFSRi seaduse "Rahvusliku kiirgusega kokku puutuvate kodanike sotsiaalse kaitse kohta"). Tšernobõli tuumaelektrijaama katastroofile” eririskiga üksuste kodanikele” (RSFSR Rahvasaadikute Kongressi ja RSFSR Ülemnõukogu Vedomosti 1992, nr 4, art 138, RSFSRi õigusaktide kogumik Venemaa Föderatsioon, 2004, nr 35, art 3607), isikud, kes on haigestunud või põdenud kiirgusõnnetuste tõttu invaliidsust, välja arvatud Tšernobõli tuumaelektrijaam (ministrite nõukogu resolutsioon – Venemaa valitsus). Föderatsioon, 30. märts 1993 nr 253 “Kiirgusmõjudest mõjutatud isikutele hüvitiste ja hüvitiste maksmise korra kohta (Vene Föderatsiooni presidendi ja valitsuse aktide kogud, 1993, nr 14, art. 1182, õigusaktide kogu Vene Föderatsiooni, 1996, nr 13, art.

22.5.2. Veergudes 18–20 on kajastatud teave ajutise puude, raseduse ja sünnituse hüvitiste täiendavate väljamaksete kohta, mis on seotud kindlustatud isiku kindlustusregistrisse kandmisega nende teenistusperioodide kohta, mille jooksul kodanik ei kuulunud ajutise puude korral kohustuslikule sotsiaalkindlustusele ja seoses rasedus- ja sünnitusega vastavalt 29. detsembri 2006. aasta föderaalseaduse nr 255-FZ artikli 3 4. osale, mis mõjutab hüvitiste suuruse määramist alates 1. jaanuarist 2007;

22.6. rida 7 “Kokku (lk 1-3, 6)” – kontrollrida, mis näitab ridade 1, 2, 3, 6 väärtuste summat.

IV. Arvestusvormi II jaotise „Tööõnnetus- ja kutsehaiguskindlustuse kohustusliku sotsiaalkindlustuse kogunenud ja tasutud kindlustusmaksete ning kindlustuskaitse maksmise kulude arvestus“ täitmine

23. Kindlustatu, kellel on vastavalt Vene Föderatsiooni Tervise- ja Sotsiaalarengu Ministeeriumi 31. jaanuari 2006. a korraldusele nr 55 „Kindlustusseltsi põhitegevuse põhiliigi kinnitamise korra kinnitamise kohta eraldatud iseseisvad klassifikatsiooniüksused. tööõnnetuste ja kutsehaiguste kohustusliku sotsiaalkindlustuse kindlustatu - juriidiline isik, samuti kindlustusandja üksuste majandustegevuse liigid, mis on iseseisvad klassifikatsiooniüksused" (registreeritud Vene Föderatsiooni justiitsministeeriumis 20. veebruaril , 2006 nr 7522) * esindab organisatsiooni kui terviku kohta koostatud arvestust ja arvestuse II jaotist "Tööõnnetuste ja kutsehaiguste kohustusliku sotsiaalkindlustuse kogunenud, tasutud kindlustusmaksete ja kindlustuskaitse maksmise kulude arvestus" kindlustusandja iga allüksuse kohta, mis on iseseisev klassifikatsiooniüksus.

Arveldusvormi tabeli 6 “Kindlustusmaksete arvutamise alus” täitmine

24. Tabelit täites:

24.1. real 1 “Arveldusperioodi algusest kokku” kajastatakse tekkepõhiselt töötajate kasuks tehtud maksed vastavalt esimese kvartali, poole aasta, jooksva perioodi 9 kuu ja aasta eest, sh viimase kolme kuu eest. aruandeperioodi (rida 2) kuude lõikes (read 3 - 5);

24.2. veeru 3 real 1 näidatakse väljamaksete kogusumma, millelt arvestatakse kohustusliku tööõnnetus- ja kutsehaiguskindlustuse sotsiaalkindlustuse kindlustusmakseid, sealhulgas veerus 4 - väljamaksete summa töötavate puuetega inimeste kasuks;

24.3. Veerg 5 kajastab makseid töötajate kasuks, kellelt ei võeta kindlustusmakseid vastavalt 24. juuli 1998. aasta föderaalseaduse nr 125-FZ “Kohustusliku sotsiaalkindlustuse kohta tööõnnetuste ja kutsehaiguste vastu” artiklile 20.2 (Kogutud õigusaktid Venemaa Föderatsioon, 1998, nr 31, artikkel 3803, nr 50, art 6606) (edaspidi 24. juuli 1998. a föderaalseadus nr 125-FZ);

24.4. Veerus 6 „Kindlustusmäära suurus vastavalt kutseriski klassile (%)” näidatakse kindlustusmäära suurus, mis kehtestatakse sõltuvalt kutseriski klassist, kuhu kindlustatu (osakond) kuulub;

24.5. veergu 7 „Kindlustusmäära allahindlus” kantakse Fondi territoriaalse asutuse poolt jooksvaks kalendriaastaks kehtestatud kindlustusmäära allahindluse protsent vastavalt Kindlustusvõtjale kindlustusmääradele allahindluste ja lisatasude kehtestamise eeskirjale. kohustuslik sotsiaalkindlustus tööõnnetuste ja kutsehaiguste vastu, kinnitatud Vene Föderatsiooni valitsuse 6. septembri 2001. a määrus nr 652 „Alates kindlustusvõtjate allahindluste ja hüvitiste kehtestamise eeskirjade kinnitamisest kuni kohustusliku tööstuskindlustuse kindlustusmääradeni õnnetused ja kutsehaigused” (Vene Föderatsiooni õigusaktide kogumik, 2001, nr 37, art 3696; 2005, nr 16, art. 1457; 2010, nr 52, art 7104) (edaspidi nimetatud resolutsioon Vene Föderatsiooni valitsuse 6. septembri 2001. a nr 652);

24.6. Veerus 8 märgitakse Fondi territoriaalse asutuse korralduse kuupäev kehtestada kindlustusvõtjale kindlustustariifi lisamakse;

24.7. veergu 9 “Lisand kindlustusmäärale” kantakse fondi territoriaalse asutuse poolt jooksvaks kalendriaastaks kehtestatud kindlustusmäära suurenemise protsent vastavalt Vene Föderatsiooni valitsuse 6. septembri 2001. aasta määrusele. nr 652;

24.8. Veerus 10 “Kindlustusmäära suurus arvestades allahindlust (lisatasu) (%)” näidatakse kindlustusmäära suurus, arvestades kehtestatud kindlustusmäära allahindlust või preemiat. Andmed täidetakse kahe kümnendkohaga pärast koma.

Arveldusvormi tabeli 7 “Kohustusliku tööõnnetus- ja kutsehaiguskindlustuse arvestused” täitmine

25. Tabel täidetakse kindlustusvõtja raamatupidamises tehtud kannete alusel.

26. Tabelit täites:

26.1. real 1 “Kindlustusvõtja võlg arveldusperioodi alguses” kajastatakse tööõnnetuste ja kutsehaiguste kohustusliku sotsiaalkindlustuse fondiga arvelduste kontokrediidi jääk. See näitaja ei muutu arveldusperioodi jooksul;

26.2. real 2 «Kindlustusmaksete tasumiseks kogunenud» kajastatakse arveldusperioodi algusest tööõnnetus- ja kutsehaiguskindlustuse kohustusliku sotsiaalkindlustuse kogunenud kindlustusmaksete summa vastavalt kehtestatud kindlustustariifi suurusele, võttes arvesse kindlustusmaksete tasumist. allahindlus (lisatasu). Summa jagatakse "aruandeperioodi alguses" ja "aruandeperioodi viimase kolme kuu eest";

26.3. real 3 „Kontrolli tulemuste põhjal kogunenud osamaksed“ kajastatakse fondi territoriaalse asutuse poolt kohapealse kontrolli aruannete alusel kogutud osamaksete summa;

26.4. real 4 “Eelmiste arveldusperioodide kulude tasaarvestamiseks fondi territoriaalne asutus ei aktsepteerinud” kajastab kulude summasid, mida fondi territoriaalne asutus ei ole varasemate arveldusperioodide eest tasaarveldamiseks aktsepteerinud, võttes aluseks kohapealse ja lauatoimingute tegemise. auditid;

26.5. real 5 “Kindlustusvõtja poolt lisandunud kindlustusmaksed möödunud arveldusperioodide eest” kajastatakse nii kindlustusvõtja enda poolt kui ka dokumentaalse auditi tulemuste põhjal eelnevatel aastatel kogunenud kindlustusmaksete summa;

26.6. real 6 «Laekunud Fondi territoriaalasutuselt pangakontole» kajastatakse kogunenud kindlustusmaksete summat ületavate kulude hüvitamiseks fondi territoriaalasutuselt kindlustusvõtja pangakontole laekunud summad;

26.7. real 7 «Enammakstud (kogutud) kindlustusmaksete summade tagastamine» kajastatakse Fondi territoriaalse asutuse poolt kindlustusvõtja pangakontole enammakstud (kogutud) kindlustusmaksete summade tagastamisena üle kantud summad;

26.8. rida 8 “Kokku (ridade 1+2+3+4+5+6+7 summa)” – kontrollrida, mis näitab ridade 1 kuni 7 väärtuste summat;

26.9. real 9 “Võlgnevus Fondi territoriaalsele asutusele aruandeperioodi lõpus” kajastatakse võlgnevuse summa Fondi territoriaalsele asutusele aruandeperioodi lõpus (konto deebetjääk, millelt arveldatakse tehtud kohustuslikuks sotsiaalkindlustuseks tööõnnetuste ja kutsehaiguste vastu);

26.10. real 10 “Võlgnevus fondi territoriaalsele asutusele arveldusperioodi alguses” kajastatakse tööõnnetuste ja kutsehaiguste kohustusliku sotsiaalkindlustuse fondi arvelduste konto deebetsaldo (põhineb fondi raamatupidamisandmetel). kindlustusvõtja). See näitaja ei muutu arveldusperioodi jooksul;

26.11. real 11 “Kohustusliku sotsiaalkindlustuse kulud” kajastatakse tekkepõhiselt alates aasta algusest kohustusliku tööõnnetus- ja kutsehaiguskindlustuse kulud, jaotatuna “aruandeperioodi alguses” ja “kolme viimase aruandeperioodi kuud”;

26.12. real 12 “Makstud kindlustusmaksed” kajastatakse kindlustusvõtja poolt Fondi territoriaalse asutuse pangakontole kantud summad kumulatiivselt aasta algusest jaotatud “aruandeperioodi alguses” ja “viimase aruandeperioodi kolm kuud” märkides maksejuhiste kuupäeva ja arvu;

26.13. real 13 “Kindlustusvõtja võla mahakandmise summa” kajastatakse kindlustusvõtja võla kustutatud summa vastavalt Vene Föderatsiooni normatiivaktidele, mis on vastu võetud seoses konkreetsete kindlustusvõtjate või võlgnevuste kustutamise valdkonnaga;

26.14. rida 14 “Kokku (ridade 10+11+12+13 summa)” – kontrollrida, mis näitab ridade 10 kuni 13 väärtuste summat;

26.15. real 15 “Kindlustusvõtja võlgnevus aruandeperioodi lõpus” näidatakse kindlustusvõtja võlgnevuse jääki aruandeperioodi lõpus (konto krediidijääk, millelt arveldatakse kohustusliku sotsiaalkindlustuse tööõnnetuste vastu ja kutsehaigused), sealhulgas:

Real 16 «võlgnevus» näidatakse kindlustusvõtja enda poolt raamatupidamisandmete põhjal arvutatud viivisvõlgnevuse summa.

Arveldusvormi tabeli 8 “Tööõnnetus- ja kutsehaiguskindlustuse kulud” täitmine

27. Tabelit täites:

27.1. Ridadel 1, 4, 7 kajastatakse kindlustusvõtja poolt iseseisvalt tehtud kulutused vastavalt kehtivatele tööõnnetuste ja kutsehaiguste kohustuslikku sotsiaalkindlustust reguleerivatele õigusaktidele, millest:

liinidel 2, 5 - kindlustatu, vigastatu, väljas töötamise kulud;

ridadel 3, 6, 8 - teises ettevõttes kahju saanud kindlustusvõtja tehtud kulutused;

27.2. real 9 kajastatakse kulutused, mida kindlustusandja on teinud tööõnnetuste ja kutsehaiguste vähendamise ennetusmeetmete rahastamiseks. Need kulud tehakse vastavalt Vene Föderatsiooni valitsuse vastava aasta määrustele ja Vene Föderatsiooni tervishoiu- ja sotsiaalarengu ministeeriumi poolt kinnitatud eeskirjadele;

27.3. rida 10 - kontrolljoon, mis näitab ridade 1, 4, 7, 9 väärtuste summat;

27.4. 3. veerus näidatakse tööõnnetusest või kutsehaigusest tingitud ajutise puude korral (puhkus sanatoorsel ravil) tasustatud päevade arv;

27.5. Veerus 4 on kajastatud kumulatiivsed kulud aasta algusest, mis on tasaarveldatud tööõnnetuste ja kutsehaiguste kohustusliku sotsiaalkindlustuse kindlustusmaksetega.

Arvestusvormi tabeli 9 “Ohvrite (kindlustatute) arv seoses kindlustusjuhtumitega aruandeperioodil” täitmine

28. Tabelit täites:

28.1. real 1 täidetakse andmed vormil N-1 olevate tööstusõnnetuste aruannete alusel (Töö- ja Sotsiaalarengu Ministeeriumi otsusega kinnitatud Tööõnnetuste uurimise ja fikseerimise eeskirja lisa nr 2). Vene Föderatsiooni 24. oktoobri 2002. a määrus nr 73 „Tööõnnetuste uurimiseks ja registreerimiseks vajalike dokumentide vormide kinnitamise ning teatud tööstusharude ja organisatsioonide tööstusõnnetuste uurimise tunnuste kohta” (registreeritud: Vene Föderatsiooni Justiitsministeerium 5. detsembril 2002 nr 3999, tuues esile surmaga lõppenud juhtumite arvu (rida 2);

28.2. real 3 täidetakse andmed kutsehaigestumise juhtumite aruannete alusel (Vene Föderatsiooni valitsuse 15. detsembri 2000. a määrusega nr 1 kinnitatud kutsehaiguste uurimise ja registreerimise määruse lisa). 967 “Kutsehaiguste uurimist ja registreerimist käsitlevate määruste kinnitamise kohta” (Vene Föderatsiooni õigusaktide kogumik, 2000, nr 52, artikkel 5149);

28.3. rida 4 “Ohvrid kokku” kajastab ridade 1, 3 väärtuste summat, tuues real 5 esile ohvrite (kindlustatute) arvu juhtumite puhul, mis tõid kaasa ainult ajutise puude. Real 5 andmed täidetakse töövõimetuslehtede alusel;

28.4. Ridade 1-3 täitmisel, mis täidetakse vormi N-1 tööõnnetuste aruannete ja kutsehaigestumise aruannete alusel, tuleks aruandeperioodi kindlustusjuhtumeid arvesse võtta ekspertiisi kuupäeval. kindlustusjuhtumi toimumise kontrollimiseks.

**Muudetud Vene Föderatsiooni Sotsiaalarengu Ministeeriumi 1. augusti 2008. aasta korraldusega nr 376n (registreeritud Vene Föderatsiooni justiitsministeeriumis 15. augustil 2008 nr 12133), 22. juunil 2011 nr 606n (registreeritud Vene Föderatsiooni Justiitsministeeriumis 3. augustil 2011 nr 21550).

Kus, mis aja jooksul ja millises vormis kalkulatsioon vormil 4-FSS 2018. aastal esitada, kirjeldasime omas. Räägime teile selles materjalis 2018. aasta 4-FSS-i täitmise protseduurist ja näitame näitega, kuidas täita 2018. aasta 1. kvartali 4-FSS-i.

4-FSS-i täitmine 2018. aastal

4FSS-i täitmise kord 2018. aastal on avalikustatud lisas nr 2

2018. aasta 4-FSS-i täitmise reeglid näevad ette nii üldised täitmise nõuded kui ka vormi tiitellehe ja konkreetsete tabelite täitmise kord.

Tuletagem meelde mõningaid üldisi nõudeid vormi 4-FSS täitmiseks. Need nõuded puudutavad kõige rohkem neid kindlustusvõtjaid, kes esitavad kalkulatsiooni paberkandjal. Aruande elektroonilisel esitamisel ei taga ju iga 2018. aasta 4-FSS-i täitmise programm mitte ainult aruande vorminõuetele vastavust, vaid kontrollib üksikute näitajate täitmise õigsust (näiteks andmete summeerimisel viitlaekumised või osamaksete tasumine kvartali eest).

Mis puutub paberarvutusse, siis selle saab kas arvutis ette valmistada ja printerile printida või käsitsi trükitähtedega täita pasta- või täitesulepeaga musta või sinise värviga.

Igale reale ja sellele vastavale veergule sisestatakse ainult üks näitaja. Kui indikaatorit pole, lisatakse kriips.

Kui vormil 4-FSS tehakse viga, kriipsutatakse vale väärtus läbi ja sisestatakse õige väärtus. Parandust tõendab kindlustusvõtja või tema esindaja allkiri, millele on märgitud parandamise kuupäev. Kui kindlustusvõtjal on pitsat, tuleb parandused sellega tõendada.

Vigade parandamine paranduste või muude sarnaste vahenditega ei ole lubatud.

Pärast vajalikus mahus tabelite vormi koostamist sisestatakse täidetud lehekülgede järjestikune nummerdamine Arvutuse väljale “lehekülg”. Iga täidetud lehe ülaosas tuleb täita väljad „Kindlustatud registreerimisnumber“ ja „Aluvuskood“. Need andmed leiate teatisest (teatisest), mille kindlustusvõtja saab Sotsiaalkindlustusfondi territoriaalses asutuses registreerimisel.

Kalkulatsiooni iga lehe allosas on kindlustusvõtja (tema esindaja) allkiri ja allkirjastamise kuupäev.

Vormitabelite täitmise üksikasjalik kord on toodud FSS 26. septembri 2016 korralduse nr 381 lisas nr 2.

Pange tähele, et nende kindlustusvõtjate jaoks, kes on registreeritud pilootprojektis osalevate Venemaa Föderatsiooni moodustavate üksuste sotsiaalkindlustusfondis, on vormi 4-FSS täitmise üksikasjad kinnitatud sotsiaalkindlustusfondi märtsikuu korraldusega nr 114 28. 2017.

4FSS (uusim väljaanne) 2018: näidiste täitmine

Toome näite I kvartali täitmisest, kasutades vormi 4-FSS 2018 tingimuslikke digitaalandmeid.

Pange tähele, et 2018. aasta 1. kvartali 4-FSS-i täitmisel peate vormi tiitellehele märkima aruandeperioodi koodi 03 ja kalendriaasta - 2018.

Esitame 2018. aasta 1. kvartali 4FSS-i täitmise näidise ainult tabelite 1, 2 ja 5 osana, mis on kõigile kindlustusvõtjatele kohustuslikud.

Saate alla laadida 2018. aasta 1. kvartali 4FSS-i täitmise näite.

Pange tähele, et alates 01.01.2017 vormil 4-FSS ei näidata ajutise puude hüvitiste ja nende hüvitamise kulusid sotsiaalkindlustusest. Need kajastuvad nüüd kindlustusmaksete arvestuses. Sellest, kuidas sotsiaalkindlustusfondi hüvitist kajastada RSV-s, rääkisime eraldi artiklis.

Kui kindlustusvõtja esitab ajakohastatud vormi 4-FSS perioodide kohta, mis lõppesid enne 01.01.2017, siis tuleb sellel näidata nii haigusleht kui ka ajutise puude korral kohustusliku sotsiaalkindlustuse kulude hüvitamine. Tuletasime teile meelde, kuidas seda teha.

Seoses vigastuste eest makstava osamaksu aruandluse uuendamisega 2017. aastal tekib palju küsimusi selle kohta, kuidas täita tabelit 5 4-FSS. Sellest materjalist räägime üksikasjalikult.

Mida peate teadma

Kõigepealt märgime, et tabel 5 4-FSS on eelmise vigastuste sissemaksete ja vastavate maksete arvutamise 10. tabeli analoog. Uus kinnitati Venemaa Sotsiaalkindlustusfondi 26. septembri 2016 korraldusega nr 381 ja see kehtib alates 2017. aasta I kvartali aruandest.

Praeguse 4-FSS-i aruande koos tabeliga 5 saate alla laadida meie veebisaidilt.

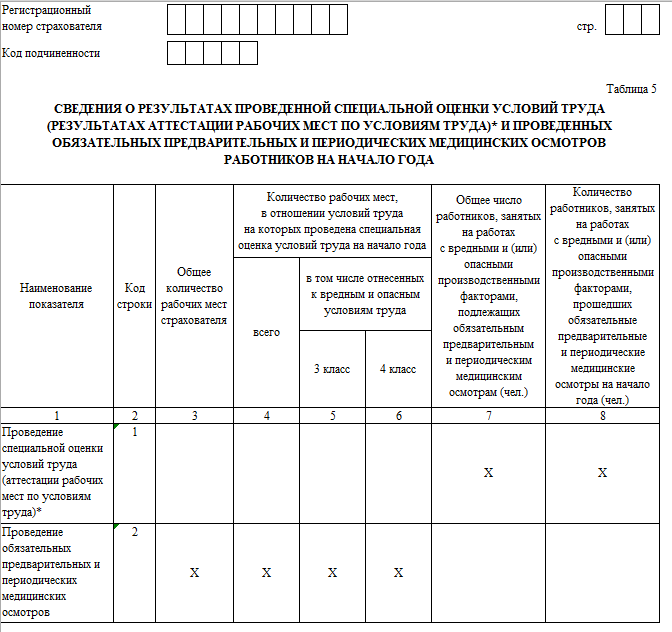

Tabel 5 ise kujul 4-FSS on viimane. See näeb välja selline:

Nagu näete, tähendab vormi 4-FSS tabeli 5 täitmine kahte tüüpi sündmuste tulemuste näitamist:

- töötingimuste erihindamine;

- personali kohustuslik esialgne ja perioodiline tervisekontroll

Lisaks on nõuete kohaselt 2017. aastal vormi 4-FSS tabel 5 kohustuslik täitmine ja kindlustusvõtjate poolt fondiosakonnale esitamine koos tiitellehega, samuti tabelid 1 ja 2.

Tabeli 5 4-FSS disaini tunnused 2017. aastal

Peamised eeskirjad tabeli 5 4-FSS täitmise kohta 2017. aastal sisaldavad Venemaa FSS-i 26. septembri 2016. aasta korraldust nr 381. Samuti kiitis see heaks kõnealuse arvutuse uue vormi.

Pangem kohe tähele, et tabeli 5 4-FSS täitmise reeglid nõuavad kõigi andmete esitamist jooksva aasta alguses. Ehk siis 2017. aasta 1. jaanuari seisuga.

Kuidas aga täita vormi 4-FSS tabelit 5, kui ettevõte ei ole registreeritud alates aasta algusest? Sellega seoses on olemas spetsiaalne juhis: pange tabeli 5 4-FSS 2017. aasta kõikidesse veergudesse kriipsud.

Seega on vormi 4-FSS tabeli 5 täitmine 2017. aastal iga kvartali kohta sama. Ehk siis samade näitajatega.

Veel üks oluline punkt, mis tuleneb vormi 4-FSS tabeli 5 täitmise korrast. Nimelt aasta alguse info näitamise reeglist. Seega, kui 2017. aasta jooksul viidi ettevõttes läbi töötingimuste erihindamine ja/või tervisekontroll, siis tuleb nende näitajad kanda 2017. aasta 4-FSS tabelisse 5.

Mis puudutab varasemate reeglite järgi töökohtade sertifitseerimist, siis sellel on oma tähtaeg. Kui aastaks 2017 on selle tulemused aegunud, siis neid 4-FSS-i ei kaasata.

3. veerg

Pöörake erilist tähelepanu tabelis 5 4-FSS veerule 3. See näitab konkreetse kindlustusandja erihinnangut nõudvate tööde koguarvu (pole oluline, kas see on varem tehtud või mitte). Ideaalis peaks see vastama töötajate arvule. Kuid praktikas võib see varieeruda nii üles kui alla (näiteks vahetustega töö ühes asendis). Selles pole midagi halba.

Kui ettevõte ei ole töötingimuste erihindamist läbi viinud, märkida 4-FSS arvutuse tabeli 5 veergudesse 4–6 “0”.

Sellest tulenevalt varieerub tabeli 5 4-FSS täitmine sõltuvalt sellest, kas 2016. aastal toimus töötingimuste erihindamine või mitte.

Arstlikud läbivaatused

Tuletame meelde, et seadusega ei kuulu kõigile töötajatele kohustuslik tervisekontroll. Lisaks sõltub selliste perioodiliste kontrollide sagedus kahjulike ja/või ohtlike tootmistegurite tüüpidest, samuti enda tehtud töödest (Venemaa Tervise- ja Sotsiaalarengu Ministeeriumi korraldusega kinnitatud korra punkt 15 12. aprill 2011 nr 302n).

Kuidas mitte eksida

Selle 2017. aasta kontrollsuhted aitavad teil lõpuks kindlaks teha, kuidas vormi 4-FSS tabel 5 täidetakse. Need kiideti heaks FSS-i 9. märtsi 2017 korraldusega nr 83.

| Tabeli 5 kontrollsuhted | |||

|---|---|---|---|

| 1 | 1. rida, 3. veerg | ≥ | 1. rida, 4. veerg |

| 2 | 1. rida, 4. veerg | ≥ | 1. rea 5. ja 6. veergude summa |

| 3 | 2. rida, 7. veerg | ≥ | 2. rida, 8. veerg |

| 4 | 2. rida, 7. veerg | = | Kui näitaja "Kahjulike ja (või) ohtlike tootmisteguritega töötavate töötajate arv" = 0:0 |

| 5 | 2. rida, 7. veerg | > | Kui näitaja "Kahjulike ja (või) ohtlike tootmisteguritega töötavate töötajate arv" > 0:0 |

Vaatamata sellele, et alates 2017. aastast on kontroll osa kindlustusülekannete üle läinud maksuteenistuse õlule, kanduvad “kahjude” väljamaksed endiselt sotsiaalkindlustusfondi. See tähendab, et aruande esitamise nõuet ei ole kaotatud. Artiklis kirjeldatakse vormi 4 FSS 2017, näidist ja selle täitmise korda.

Uus vorm 4 FSS 2017 - näidiste täitmine

FSS-i vorm 4 sisaldab tiitellehte ja viit tabeliala. Absoluutselt kõik organisatsioonid peavad esitama täidetud tiitellehe ja tabelid 1, 2 ja 5. Tühjad lahtrid on tähistatud kriipsudega. Iga aruande lehe ülaossa on kirjutatud kindlustusvõtja registreerimisnumber ja kood. Lehtede allosas on juhi allkiri ja aruande esitamise kuupäev. Vaatame lähemalt, mis on FSS vorm 4 ja kuidas näidist täita.

Vormi 4 FSS tiitellehe täitmise näidis

Tiitellehe koostab kindlustusandja. Kui FSS vorm esitatakse nullina, on esimese lehe täitmise näidis sarnane.

Vaatame, millisel vormil esitatakse poolaasta kohta Sotsiaalkindlustusfondi vorm 4 - täitmise näidis on toodud Delta OÜ näitel. Ettevõttes töötab 10 töötajat. Töökohtade erisertifitseerimise tulemuste põhjal ei tuvastatud kahjulikke ega ohtlikke tegureid. Esimese kvartali kohta esitas ettevõte sotsiaalkindlustusfondile nullaruande vormil 4. Ettevõte palkas töövõtjaid, kuid seaduse järgi ei maksnud nende eest "vigastusi". Vastavalt tegevusliigile on Delta LLC-le määratud esimene professionaalne riskiklass.

Täidame näidisvormi 4 FSS 2017. aastal järjekorras:

- Ankeedi ülaossa on kirjas kindlustusvõtja registreerimisnumber ja alluvuskood.

- Kirjutame parandusnumbri. Delta LLC esitab esmase aruande, seega on kood "000".

- Delta LLC esitab poolaasta aruande, seega on FSS-i vormi 4 näidis perioodikoodiga "06", aasta on 2017.

- Järgmisena märgitakse ettevõtte andmed vastavalt asutamisdokumentidele ja juriidiliste isikute ühtse riikliku registri väljavõttele.

- Veerus “Töötajate keskmine arv” näidatakse töötajate arv aruande esitamise hetkel.

Kui aruanne on kinnitatud juhataja poolt, märgitakse märk “1”, tema täisnimi, isiklik allkiri ja kuupäev.

Vormi 4 FSS tabelite täitmine

Esimene tabel sisaldab teavet maksete ülekandmise aluse kohta. Real 1 märgime töötajatele väljamaksete kogusumma ja töötasu suuruse aruandekvartali kuude lõikes. Rida 2 sisaldab summasid, mis ei kuulu kindlustusmaksete alla (GPC lepingute alusel). Meie puhul on see 500 rubla. aprilliks. Rida 3 näitab ridade 1 ja 2 erinevust. Delta LLC ei võta tööle puuetega inimesi, ei anna allahindlusi ega kindlustusmaksete soodustusi, seega on nendele ridadele kriips. Tariifimäär on vastavalt kutseriski klassile 0,2.

Kuna Delta LLC ei maksnud töövõtjate eest tasu, siis tabelit 1.1 ei täideta. Tabelis 2 on esitatud vigastuste eest makstavate maksete arvutused. Esimese kvartali kohta esitas ettevõte nullaruande, seega panime 1. reale kriipsu. Järgmisena arvutame sissemakse suuruse.

Vahekaardil. 1 lk 3 märgib, et maksustamisbaas on 899 500, määr on 0,2. Saame arvutuse 899 500/100 x 0,2 = 1799. Samamoodi arvutame kindlustusmaksete summa aruandekvartali kuude lõikes.

Real 16 märgime tegelikult makstud kindlustusmaksete summa. Delta LLC maksis 1199 rubla, seega on järgmise perioodi võlg 600 rubla. See arv on näidatud real 19.

Tabelipiirkonnad 3 ja 4 annavad teavet tööga seotud vigastuste ja haiguste kohta. Need täidetakse, kui ettevõttel oli aruandeperioodil kindlustusjuhtumeid. Delta LLC-s selliseid juhtumeid ei olnud.

FSS-i vormi 4 tabeli 5 täitmise näidis sisaldab andmeid SOUT (töökohtade erihinnang) kohta. Siin on kirjutatud:

- erihinnangule kuuluvate tööde arv (lk 1, rühm 3);

- töökohad, mille kohta viidi läbi erihindamine (lk 1, gr. 4-6);

- töötajate arv, kelle tööd peetakse kahjulikuks või ohtlikuks (lk 2, gr. 7-8).

OÜ "Delta" läbis kõigi töökohtade osas spetsiaalse ohutushinnangu, kuid kahju ega ohtu ei tuvastatud. Täidetud aruanne tuleb esitada 20. kuupäevaks (paberkandjal) ja 25. kuupäevaks (elektrooniliselt).

FSS-i vormi 4 täitmise näidis võib varieeruda sõltuvalt ettevõtte algandmetest.

Vorm 4 FSS zerovka: proovitäidis

Kui näites täideti FSS vorm 4 nulliga, ei sisaldaks 2017. aasta valim ka andmeid tabelialade 3 ja 4 täitmiseks. Seega sisaldaks FSS vorm 4 null täidetud:

- tiitelleht;

- tabelid 1, 2 ja 5.

See on asjakohane töötajateta organisatsioonide jaoks, kui juhile aruandeperioodi eest palka ei makstud.