Структурные продукты как альтернатива банковским вкладам. Структурный продукт

Структурированные продукты (СП) — комплексные финансовые инструменты, основанные на более простых (базовых) финансовых активах. По своей сути структурные продукты - это «упакованные» инвестиционные стратегии. Они часто являются комбинациями традиционных инвестиций в акции, облигации и производные финансовые инструменты.

Традиционные инвестиции и производные инструменты объединяются в единый финансовый актив и секьюритизируются. Структурирование позволяет получать инвестиционные продукты с параметрами риск-доходности, соответствующими конкретным потребностям и ожиданиям инвесторов. Структурные продукты имеют различную форму (юридическую оболочку) и выпускаются инвестиционными компаниями и банками.

Преимущества и актуальность

Согласно исследованиям Европейской ассоциации структурированных инвестиционных продуктов (EUSIP, www.eusipa.org), они все больше завоевывают доверие среди инвесторов. Причины успеха структурных продуктов кроются в их основных свойствах: определенный (заранее известный) уровень доходности, защита от неблагоприятной рыночной конъюнктуры и фиксированные сроки инвестирования.

Также нужно отметить, что сроки запуска новых структурированных продуктов достаточно короткие, что позволяет им быстро реагировать на новые тенденции на финансовых рынках.

Возросшая волатильность на валютных рынках, рынках акций и облигаций создает благоприятные условия для инвестирования в структурированные продукты. Низкие процентные ставки на развитых рынках капитала также заставляют инвесторов искать новые финансовые инструменты.

По данным отчета EUSIP, в первом квартале 2015 года оборот по сделкам со структурированными продуктами, торгуемыми на бирже, вырос на 30% по отношению к последнему кварталу 2014-го и составил €39,2 млрд, рост к первому кварталу 2014-го составил 17%. За первые три месяца 2015 года европейские банки выпустили более 980 тысячновых структурированных продуктов. Этона 30% превышает аналогичный показательпредыдущего квартала и на 46% - предыдущего года.

Объем выпущенных в первом квартале структурных продуктов составил более €260 млрд.На российском финансовом рынке нет организации, централизованно учитывающейсделки со структурированными продуктами,поэтому оценить его объем и его динамикунельзя. По данным Управления продаж структурированных продуктов и финансированиякомпании «Ай Ти Инвест», сотрудником которого является автор, в четвертом квартале2014 года среди частных инвесторов пользовались спросом продукты, связанные с курсом национальной валюты, в первом и втором кварталах 2015‑ го повышенный спросна них сохранился.

Основные типы структурных (структурированных) продуктов

Существует множество различных типов структурированных продуктов. Большинство из них имеет в своей основе простые инструменты, свободно обращающиеся на бирже. Тем не менее инвесторы зачастую не могут самостоятельно «собрать качественный СП» по причине отсутствия доступа к широкому спектру инструментов рынка капитала, ограничениям по минимальным суммам сделок, размеру комиссий и биржевых сборов, а также недостаточной экспертизы в области структурирования, оценки стоимости деривативов и хеджирования.

Как отмечалось ранее, в России не существует организации, систематизирующей информацию, связанную с выпуском и обращением структурированных продуктов. Поэтому не существует и официальной классификации СП. В качестве условного классификатора в таком случае может выступать карта структурированных продуктов, разработанная EUSIP для европейского рынка (есть на сайте организации). Давайте ее разберем более подробно.

Инвестиционные продукты - широкий класс структурных продуктов, включающий продукты с различной природой риска и доходности, но объединенные общим отношением к принципам инвестирования. Каждый из продуктов этого класса может рассматриваться как инвестиция в ценную бумагу или стратегию, при этом риск, доходность и участие в росте или падении базисного актива структурированного продукта являются элементами системы упаковки и трансформирования риска инвестирования.

Леверидж-продукты имеют совершенно иную природу отношения к риску и доходности. Структурированные продукты этого класса подразумевают потерю всей инвестированной суммы в случае неблагоприятного для выбранной стратегии сценария. С другой стороны, леверидж предполагает также высокую потенциальную доходность в случае благоприятного исхода. Львиную долю в начинке этих СП занимают опционные контракты, в том числе экзотические. К слову, в России леверидж-продукты не получили популярности, наибольший интерес российские инвесторы проявляют к структурным продуктам инвестиционной группы: с защитой капитала и повышенной доходностью.

Защита капитала (структурный продукт)

Продукты с защитой капитала предоставляют гарантию возврата номинальной суммы инвестирования - полную или частичную (на выбор инвестора). Вдобавок они предлагают участие в доходе от роста или падения цены на выбранный базисный актив.

Продукты с защитой капитала подходят инвесторам, избегающим риска. Они могут быть структурированы на получение дохода как от роста, так и от падения рынка в период жизни продукта согласно ожиданиям инвестора относительно его поведения.

Основные параметры продуктов с защитой капитала - уровень защиты, базисный актив, срок инвестирования, участие в росте или падении, пороговые цены, - позволяют производить гибкую настройку продуктов под текущие рыночные условия.

Структурный продукт с защитой капитала, популярные на российском рынке:

Неограниченное участие

Ограниченное участие

Бинарные

Неограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива.

Рыночные ожидания:

Рост базисного актива;

Рост волатильности;

Характеристики:

Неограниченный потенциальный доход;

Доходность определяется параметром, характеризующим уровень участия, и ценой базисного актива на дату погашения продукта.

Профиль доходности

Структура - инструменты с фиксированной доходностью и купленные опционы типа Call.

Ограниченное участие (структурный продукт)

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс участие в доходности базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется параметром, характеризующим уровень участия, ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и вертикальные Call-спреды.

Бинарные структурные продукты

Данные продукты предполагают полную либо частичную защиту капитала (на выбор инвестора) плюс повышенную доходность в случае роста базисного актива до определенного уровня.

Рыночные ожидания:

Рост базисного актива;

Возможность резкого падения базисного актива.

Характеристики:

Выплата в конце срока будет как минимум равна уровню защиты;

Защита капитала определяется в качестве процента от первоначальной суммы инвестирования (например, 100%);

Стоимость продукта может быть ниже уровня защиты капитала до даты погашения;

Доходность определяется ценой базисного актива на дату погашения продукта и максимально возможным уровнем доходности.

Профиль доходности

Структура - инструменты с фиксированной доходностью и бинарные опционы Call.

Повышение доходности (структурный продукт)

Структурированные продукты предлагают доход в виде фиксированного купона или нескольких купонов. Инвесторы отказываются от участия в росте или падении базисного актива в пользу единовременной или серии выплат. Продукты с повышением доходности подходят инвесторам, готовым принять умеренный или повышенный риск своих вложений и ожидающим боковое движение базисного актива в период действия продукта. Потенциальная доходность ограничена, при этом риск продукта ниже прямой инвестиции в базисный актив.

Сроки продуктов, как правило, короткие и составляют 1–6 месяцев, если продукт серийный - до 2 лет. Чем выше текущая волатильность базисного актива, тем большим будет фиксированный купон. Ожидаемая снижающаяся волатильность формирует благоприятные условия для покупки продуктов с повышением доходности.

Структурированные продукты с повышением доходности, популярные на российском рынке:

Реверс-конвертируемые;

Автовыкуп («Феникс»).

Реверс-конвертируемые структурные продукты

Эти продукты предлагают инвесторам повышенную доходность в виде фиксированного купона. При завершении продукта клиенту возвращается 100% первоначально инвестированных средств, если цена базисного актива будет выше заранее установленной цены-страйк. В противном случае инвестор получает заранее определенное количество базисного актива. Купон выплачивается в обоих случаях.

Рыночные ожидания:

Нейтральная либо слабая позитивная динамика базисного актива;

Снижение волатильности.

Характеристики:

Если цена базисного актива окажется ниже цены-страйк на дату погашения продукта, на инвестированные средства будет куплен базисный актив по заранее определенной цене;

Если цена базисного актива окажется выше цены-страйк на дату погашения структурированного продукта, инвестору возвращается первоначально инвестированная сумма плюс заранее определенный купон;

Купон выплачивается в любом случае, независимо от положения цены базисного актива на дату погашения относительно цены-страйк;

Продукт позволяет получить базисный актив по более низкой цене;

Потенциальные убытки меньше, чем при непосредственном инвестировании в базисный актив, но сравнимы по абсолютному размеру;

Ограниченная доходность реверс-конвертируемых продуктов.

Профиль доходности

Структура - инструменты с фиксированной доходностью и проданные опционы Put.

Автовыкуп (структурный продукт «Феникс»)

Продукты вида «Автовыкуп» - многопериодные продукты на один или несколько базисных активов с начальными ценами и барьерами, а также возможностью раннего отзыва (досрочного погашения) со стороны эмитента продукта (не со стороны инвестора – покупателя продукта). Существуют различные вариации условий погашения таких продуктов, в общем случае они аналогичны описанным ниже:

1. Если в конце любого периода цены всех базисных активов будут выше установленных начальных цен, продукт будет погашен досрочно (событие autocall) с выплатой 100% первоначально инвестированной суммы плюс купоны всех прошедших периодов;

2. Если в конце любого не последнего периода (расчетная дата периода не совпадает с датой окончания продукта) цена хотя бы одного из активов окажется ниже своего установленного барьера, то купон за данный период не выплачивается, но действие продукта продолжается. Если в последующий период цены вырастут и превысят установленные барьеры на расчетную дату, клиент получит купон за этот период, а также все купоны, не выплаченные в предыдущие периоды;

3. Исполнение продукта в конце последнего периода будет зависеть от взаимного положения цен базисных активов относительно установленных барьеров: если хотя бы один актив упал ниже своей барьерной цены к дате погашения, продукт будет конвертирован в определенное заранее количество лотов наиболее упавшего базисного актива.

Рыночные ожидания:

Нейтральная либо слабая положительная динамика базисного актива (корзины);

Базисный актив не достигнет барьера до конца срока продукта.

Характеристики:

Ранний выкуп по 100% плюс купон, если базисный актив (корзина) торгуется выше барьерной цены к концу периода;

Возможный ранний выкуп совместно с привлекательной повышенной доходностью;

Меньший риск, чем при прямом инвестировании;

Ограниченная потенциальная доходность.

Профиль доходности

Выплаты по данному продукту соответствуют проданным опционам Put и Call, плюс (иногда) вертикальные Call-спреды на базисные активы со страйками, соответствующими барьерным и начальным уровням, открытыми в определенной последовательности. Однако на практике для хеджирования выплат эмитент продукта зачастую не совершает сделок с опционами, а использует репликацию их стоимости с помощью дельта-хеджа. При этом для снижения ошибки в оценке стоимости продукта (выплат) выбираются активы с низкой корреляцией.

Продукты с участием (структурные продукты)

Отдельная группа продуктов в инвестиционном классе, не предоставляющая защиту первоначально вложенных средств. Этим они отличаются от продуктов группы с защитой капитала. Риск инвестирования в СП с участием, как правило, такой же, как риск вложений в базисный актив. Однако их доходность может опережать доходность прямой инвестиции в базисный актив, а также иметь зону с нелинейной доходностью.

Стоит отметить, что продукты данной группы не пользуются популярностью в России.

Экзотические структурные продукты

Базисными активами описанных выше структурированных продуктов зачастую выступают акции и валюты. Это в определенной степени ограничивает их «область действия». Например, фондам, корпорациям и крупным частным инвесторам (high-net-worth individuals) зачастую необходимы продукты, хеджирующие их инвестиции и / или результаты их бизнес-деятельности. Для них существует класс так называемых экзотических продуктов, базисными активами которых помимо акций, фондовых индексов и валюты являются: кредитные дефолтные свопы (CDS), процентные ставки, товарные активы (нефть, золото, промышленные металлы, с / х товары) и волатильность.

Хорошим примером подобного продукта являются структурированные ноты, привязанные к доходности индекса HFRG Russian Guardian Index. Индекс HFRG Russian Guardian построен таким образом, чтобы демонстрировать значительный рост в периоды финансового стресса российских активов.

Для того чтобы этого достичь, индекс состоит из компонентов, представляющих собой цены производных финансовых активов, способных показывать значительный рост в периоды финансовых неурядиц в стране. Веса компонентов соответствуют премиям, инвестируемым в эти компоненты. Премии являются максимальной возможной потерей, связанной с каждой из компонентов индекса. Веса компонентов меняются динамически для того, чтобы достичь максимально возможную доходность при заданном фиксированном уровне риска. Информация по индексу HFRG Russian Guardian доступна на сайте www.hedgefundresearch.com.

Динамика HFRG Russian Guardian Index

Добавление структурированной ноты, привязанной к HFRG Russian Guardian Index, к портфелям акций, облигаций и рублевым депозитам, может существенно улучшить их показатели доходности и риска в стрессовые периоды российской экономики, один из которых, к слову, наблюдается сейчас.

Принципы выбора структурированного продукта

Для выбора структурированного продукта инвестору нужно определиться со следующими параметрами своей будущей инвестиции:

1. Риски - какая часть инвестиций будет находиться под риском и какова будет природа этого риска.

2. Сроки - на какой срок будут отвлекаться средства для инвестирования, возможно ли будет забрать средства назад до даты завершения продукта.

3. Базисный актив - инвестор должен выбрать финансовый актив, который будет определять доходность произведенных инвестиций.

1. Цена базисного актива будет расти, падать или двигаться в боковом канале.

2. Волатильность базисного актива будет расти, снижаться или останется без изменений.

И последнее, но очень важное: инвестор должен сделать предположение о будущих процентных ставках в экономике - ставки будут расти, снижаться или останутся неизменными.

Как правило, неискушенному инвестору трудно сразу дать ответы на все вышеуказанные вопросы. Также ему будет нелегко ориентироваться среди богатства форм и типов структурированных продуктов. Все это усложняет процесс выбора. Именно поэтому индустрия структурированных продуктов предлагает своим клиентам не продукты как таковые, а упакованные в них стратегии.

Как уже отмечалось выше, благодаря коротким срокам выпуска и многообразию типов СП хорошо реагируют на меняющуюся рыночную конъюнктуру. Возможно, это одна из главных причин, почему структурные продукты завоевывают все большую популярность среди инвесторов в последнее время.

В своей основе структурированные продукты используют довольно простую идею, которая состоит в следующем. Предположим, что мы нашли банк, который дает нам 10% годовых в рублях. Значит, с одного миллиона рублей получается чистый доход в 100 тысяч — вкладывая эти деньги в более рисковые инвестиционные продукты, инвестор рискует только своей прибылью, тогда как основной депозит оказывается нетронутым. Правда, при таком подходе нужно учитывать инфляцию, поскольку сумма в рублях по истечении года утратит часть своей покупательной способности.

Следовательно, при инвестировании в структурные продукты денежные средства клиента разделяются на две составные части, одна из которых как правило заметно больше другой. Первая, большая часть, вкладывается в инструменты с фиксированной доходностью, такие как банковские депозиты, облигации, векселя или сберегательные сертификаты; в качестве рисковой части с повышенной доходностью могут выступать акции, паи биржевых фондов, фьючерсы или даже активы, не связанные с финансами (ставки на политические события — например, актуальная ситуация с Грецией).

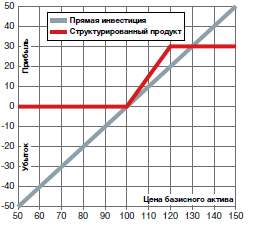

Здесь возможны четыре ситуации. Первая ситуация полной защиты капитала рассмотрена выше и отображена на рисунке слева. В ней вся прибыль (размером с оранжевую зону) будет вложена в рисковые активы, которые при благоприятном исходе могут дать доход в 2-3 раза выше стандартного роста депозита. Т.е. превратятся в светло-коричневую зону. При неблагоприятном результате размер вклада остается неизменным.

Во второй ситуации инвестор может повести себя более рискованно, выделив на агрессивные активы часть вклада больше банковской прибыли (т.е. в нашем исходном примере больше 10%) в обмен на потенциальное увеличение дохода. Как правило это происходит в том случае, когда инвестор по каким-либо причинам уверен в будущем изменении актива в нужном ему направлении. На рисунке справа показана ситуация, когда инвестор готов потерять до 10% вложенных средств, выделяя на рискованные активы 20% первоначального вклада — защита капитала при этом составляет 90%. Благоприятный исход здесь в два раза удваивает потенциальную прибыль по сравнению с левым рисунком, неблагоприятный оставляет от 1 млн. рублей 900 тысяч.

Следовательно по потенциальной доходности структурные продукты являют компромисс консервативных и более агрессивных вложений:

Есть и третья ситуация, когда некоторые банки инвестируют в рискованные активы только часть гарантированной прибыли, что позволяет говорить о структурном продукте уже как об инструменте с гарантированной доходностью. Т.е. формальную прибыль в рублях инвестор получит при любом исходе рисковой части портфеля — хотя в неблагоприятном случае она будет меньше инфляции. Частично данное условие связано и со ст. 834 Гражданского кодекса Российской Федерации, которая предусматривает обязательную выплату процентов на сумму вклада — некоторые банки предпочитают ведение структурных продуктов на правах банковского депозита. Так что вопрос о том, подлежит ли ваш структурный продукт защите от АСВ, лучше уточнять у конкретного банка. Общее положение говорит лишь о том, что физические лица (по сравнению с юридическими) при банкротстве банка будут обладать преимущественным требованием на возврат.

Однако кроме описанных вариантов встречаются также те, где размер убытка клиента может быть потенциально равен внесенному вкладу. Это — самый опасный тип. Например, это могут барьерные структурные продукты. Скажем, клиент инвестирует в пул акций и получает прибыль при условии, что ни одна из них не упадет ниже прописанной величины, скажем 30% от последнего максимума. Пробитие этого барьера ведет к убыткам, пропорциональным величине падения. Или же это может быть не отдельная акция, а целый индекс акций — скажем, вы делаете ставку на то, что индекс европейских акций не упадет ниже заданной в продукте величины. Или даже вы можете поставить на то, что актив не превысит определенную величину, либо останется в рамках определенного интервала. Иначе говоря, вы приходите в чистое финансовое казино.

Коэффициент участия

Выражается коэффициент либо в числах, либо в процентах. Из формулы следует, что чем больше коэффициент, тем больше прибыль — но тем больше и риск. В случае КУ > 1 речь как правило идет о продуктах с применением кредитного плеча (например фьючерсы).

Структурированные продукты компаний

От теории можно перейти к практике и посмотреть, какие компании и на каких условиях предлагают подобные продукты инвесторам (в данный момент). Вот небольшая таблица

из которой видно, что из банков наилучшее предложение в плане минимального порога входа на данный момент имеет компания БКС.

Структурные ноты

Структурные ноты можно считать разновидностью структурных продуктов, поскольку суть предложения сохраняется неизменной — разделение капитала на базовый и рисковый актив. Как финансовый инструмент инвестора ноты появились в конце 1960-х годов в США — и условным отличием нот от рассмотренных выше продуктов можно считать высокий порог входа и преимущественно банковский сектор предложения данной услуги. При этом могут быть сюрпризы — так, вкладчики банка Траст потеряли свои деньги, когда поддавшись уговорам сотрудников решили перевести свои средства из депозитов в ноты. Подробнее об этом .

Чем опасен структурный продукт

К достоинствам структурированных продуктов относится возможность получить потенциальный доход в 2-3 выше банковского депозита, сохраняя свой капитал под защитой и рискуя лишь не получить прибыль (однако остается риск банкротства эмитента). Структурные продукты предлагаются многими банками и компаниями, среди которых встречаются и предложения с относительно низким порогом входа. Однако необходимо помнить следующие вещи:

инвестирование может быть доступно только в рублях;

сроки, на которые предлагаются продукты (обычно не более трех лет) делают вероятность дохода близкой к подбросу монетки;

услуги управляющих компаний платны, хотя часто зашиты в продукт;

на структурный продукт отсутствует право собственности, т.е. все активы оформляются на управляющую компанию и в случае банкротства с возвратом капитала возникают проблемы

Структурный (иногда используются термины «структурированный» и «комплексный») продукт – инвестиционный портфель, формируемый инвестиционной компанией в интересах инвестора по заранее заданным правилам и продающийся как единый продукт. Может включать как инструменты фондового рынка, так и банковские депозиты .

Структура портфеля строится таким образом, чтобы гарантировать инвестору доходность не ниже заданной (обычно гарантируется безубыточность или микроскопическая прибыль), при этом полная доходность продукта заранее неизвестна. Помимо минимальной, может быть ограничена и максимальная доходность для инвестора, то есть в случае, если портфель приносит прибыль выше определенного заранее уровня, инвестор получает ограниченную доходность, а инвесткомпания – всю доходность, превышающую заданный уровень.

Частный и наиболее простой случай структурного продукта – индексируемый депозит . Компания или банк , предлагающий индексируемый депозит, гарантирует возврат средств инвестора в случае снижения цены базового актива и выплачивает инвестору доход, равный росту цены базового актива (если она выросла), умноженному на некий коэффициент, который называется «коэффициент участия». Обычно коэффициент меньше единицы (то есть компания и инвестор делят доход), но в некоторых случаях он может быть больше единицы – если кроме средств инвестора компания использует кредитное плечо.

Такой структурный продукт строится из двух частей. Первая – банковский депозит с заранее известной доходностью, вторая – какой-либо инструмент, отражающий доходность выбранного инвестором актива, например акции определенной компании, опцион на акции, паи ПИФа , фьючерс на фондовый индекс или сырьевой товар и т. п. При этом размер частей (структура) продукта подбирается таким образом, что заранее известная доходность по банковскому депозиту покрывает часть возможного убытка по выбранному активу или весь возможный убыток. В результате инвестор гарантированно вернет свои деньги , а при удачной ставке получит доходность, иногда превышающую банковский процент.

Более сложные структурные продукты могут выпускаться в виде облигаций , нот, векселей , инвестиционных паев, договоров доверительного управления и т. д. Они строятся на основе сочетания различных инструментов. В качестве части с фиксированным доходом могут использоваться не только банковские депозиты, но и облигации, векселя, сберегательные сертификаты , а в части с переменным доходом (рисковый актив) – валюты, свопы , процентные фьючерсы, паи биржевых фондов, синтетические продукты (деривативы на волатильность, корреляцию), а также инструменты на нефинансовые активы (ставки на погоду, политические события, природные явления).

В линейке объектов инвестирования структурные продукты занимают место между инструментами с фиксированным доходом и инструментами с заранее неизвестным доходом, поэтому они сочетают в себе положительные и отрицательные качества обоих типов инвестиционных инструментов. С одной стороны, инвестор может быть уверен в том, что он получит заранее заданный минимальный уровень доходности (или убыток не более заранее определенного), но с другой – он не получает полный доход от роста цены рискового актива и с высокой вероятностью может получить доход ниже банковского процента. Кроме того, дополнительные комиссии, взимаемые инвесткомпанией, и налоги могут существенно сократить доход инвестора.

Если вы хоть раз касались вопросов инвестирования в фондовые активы, то наверняка слышали про необходимость диверсификации портфеля. И это верная стратегия — не класть все яйца в одну корзину, а вкладываться в набор инструментов с разным уровнем риска и доходности. Таким образом инвестор страхует сам себя. Возможно, вы задумывались о том, что неплохо бы вложиться сразу в готовый «набор». Такая возможность есть — , которые, как правило, эмитируются банками и инвестиционными компаниями и имеют фиксированный срок действия.

Как видно из названия, эти продукты состоят из нескольких активов, каждый из которых имеет свой уровень риска и доходности. Финансовые консультанты, брокеры и банки предлагают готовые продукты, разработанные на основе глубокого анализа рынков и экономики. Задача инвестора — выбрать тот, который соответствует его ожиданиям от вложений.

Принципы работы структурных продуктов

Структурные финансовые продукты могут быть выпущены банком и продаваться напрямую, через брокера, управляющую или страховую компанию. В любом случае в основе структурного продукта лежит комбинация финансовых инструментов.

То есть структурные финансовые продукты работают по довольно простому принципу: денежные средства инвестора делятся на две части, как правило, большую и меньшую. Большая часть инвестируется в финансовые инструменты с фиксированной доходностью (например, надёжные банковские депозиты, облигации, вексели), а меньшая — в рисковые и высоко рисковые инструменты, которые имеют повышенную доходность и даже сверхдоходность (акции, ПИФы, фьючерсы, опционы и т.д.). Проще говоря, основной смысл структурных продуктов заключается в том, чтобы одни инструменты могли компенсировать возможные убытки по рисковым активам.

Есть также ещё одна схема работы структурных инструментов — банки инвестируют в рискованные активы только часть гарантированной прибыли. И тогда инвестор получает структурный финансовый продукт с гарантированной доходностью (но это совершенно не означает, что доходность будет большая, она может оказаться даже меньше инфляции). Кстати, приобретая структурный продукт в банке, уточните, распространяется ли на него страхование вкладов — иногда банки идут на это.

Доходность инвестора связана с так называемым коэффициентом участия, который определяет, какую долю доходности базового актива сможет получить инвестор. Как таковой универсальной формулы коэффициента участия не существует, однако доход можно рассчитать как произведение коэффициента участия и доходности актива на момент завершения срока действия структурного продукта за вычетом риска. Как правило, коэффициент выражается в процентах. Чем выше коэффициент участия, тем выше доходность и, конечно, выше риск.

Какие бывают виды структурных продуктов

Итак, нам удалось выяснить, что структурные продукты имеют своей целью защитить инвестиции и дополнительно принести доход на фоне роста составляющих их активов. Если обратиться к конкретному брокеру или банку, то вам предложат различные структурные продукты с красивыми и информативными названиями и с разными комбинациями активов. И таких сочетаний может быть очень много. Но в целом можно выделить два основных вида структурных продуктов.

- Безрисковые продукты, которые гарантируют возврат 100% капитала. То есть инвестор рискует лишь тем, что по истечении срока действия финансового структурного продукта он получит только свой капитал, максимум уменьшенный на размер инфляции.

- Продукты с ограниченным риском, в которых активы делятся на две части, чтобы покрыть возможный убыток от рискованных вложений. И здесь всё зависит от сложившейся конъюнктуры и состояния дел эмитентов: инвестор может заработать едва ли не до 50% вложений или же потерять часть капитала.

Говоря о видах структурных продуктов, пожалуй, отдельно стоит выделить ноты, которые недавно появились на российском рынке и сами по себе являются биржевым инструментом, то есть их можно покупать и продавать, не дожидаясь даты экспирации. Можно сказать, что ноты — это прокачанный и усовершенствованный структурный продукт. Покупая ноту, инвестор получает готовую стратегию с заданными условиями. Кстати, порог вхождения у нот зачастую гораздо ниже, чем у обычных структурных продуктов.

Структурные продукты интересны сами по себе как сочетание нескольких инструментов, каждый из которых имеет свои особенности обращения на рынке. Эти финансовые инструменты пользуются спросом у инвесторов разных уровней благодаря своим очевидным преимуществам.

| Управление рисками — ключевое преимущество структурных инструментов. Поскольку они представляют собой сложный продукт, собранный из нескольких простых, то диверсификация рисков заложена в саму идею инструмента. Инвестор получает портфель, внутри которого часть рисков одних инструментов страхуется надёжностью других. | |

|---|---|

| Возможность входа неопытного инвестора. Структурные продукты — это готовые решения и стратегии, разработанные опытными аналитиками и брокерами, профессиональными участниками фондового рынка. То есть инвестору не нужно принимать самостоятельное решение о структуре портфеля, брать на себя ответственность за анализ, совершать сделки. Достаточно сообщить консультанту о желаемом уровне доходности и допустимом уровне риска. | |

| Комплексный подход делает структурные продукты успешными. Инвестор получает набор активов в одном инструменте и может быть уверен в определённых гарантиях доходности. | |

| Структурные финансовые продукты при всей схожести с банковским депозитом могут иметь в разы превосходящую доходность, которая во многом достигается за счёт «рисковой» части инструмента. Фактически не предпринимая никаких действий, но имея экономическое чутьё и тесно работая с брокером, инвестор может получить весьма доходный инструмент. | |

| Гарантия защиты капитала — на момент экспирации (окончания срока действия) структурного продукта инвестор получит назад свои деньги или деньги с приростом (но не забывайте о том, что инфляция тоже не дремлет и сумма по факту может уменьшиться по своей покупательной способности). | |

| Вариативность сроков — структурные продукты могу создаваться на срок от нескольких месяцев до нескольких лет, таким образом, инвестор имеет возможность выбрать, получит он доход в краткосрочном периоде или сделает долгосрочные инвестиции. |

Структурные продукты — одновременно сложный, но в то же время понятный инструмент с прозрачными принципами работы. Пользуясь этим типом инструментов, частный инвестор максимально защищает свой капитал и может регулировать уровень риска. Главное, в работе с этим типом инвестиций, помнить, что за структурным продуктом стоят акции, облигации, опционы, фьючерсы и прочие активы, которые развиваются по своим трендам и под влиянием своих факторов. Поэтому, даже абсолютно доверяя банку или брокеру, внимательно изучите состав структурного продукта, ознакомьтесь с параметрами и гарантиями. После этого можно смело инвестировать.

Заинтересовался структурными облигациями BCS SP. Продукт относительно новый и практически не обсуждается.

Попробуем разобраться, как же это работает, на примере XS1604405545.

Компания покупает портфель еврооблигаций с 5 плечом, то есть это похоже на ETF с фиксированным купоном.

Предположим, у вас есть около 100к и вы можете купить 1 лот еврооблигаций газпрома с доходностью около 6%. Нужна больше доходность? Берем в долг еще 400к и покупаем 5 лотов. При условии что долг не дороже купона, это увеличивает доходность. По грубым прикидкам, для получения прибыли при выплате купона 12.5% требуется, чтобы маржа стоила не дороже 3% - это примерно на уровне трежерей (круто, где такие взять?).

Далее диверсифицируем портфель облигаций, добавляя еврооблигации пары банков и еще что-нибудь с похожим купоном.

Схема выглядит достаточно надежной. Риски в целом понятны:

- риски эмитента BCS SP (Кипр) и группы компаний БКС

- риск дефолта по одной из компаний, чьи бумаги куплены в портфель (трудно представить)

- спецраздел:

- обсудить на форуме:

- Ключевые слова:

- комментировать

- Комментарии ( 9 )

- 14 февраля 2019, 18:14

- DR. LECTER

- Печать

На форуме недавно интересовались структурным продуктом от Сбербанка, биржевой облигацией БСО-OGZD_DIGIPRT-24m-001Р-02R,

Условия выпуска можно посмотреть здесь: https://www.sberbank.com/common/img/uploaded/securities/emission/pbo/ogzd_digiprt-24m.pdf

Продукт сейчас торгуется не очень активно, число сделок по нему исчисляется всего несколькими единицами в день. Сам продукт довольно экзотический и представляет собой комбинацию обычной бескупонной облигации и бинарного опциона, в который зашит бычий спред. Получение дополнительной доходности по продукту зависит от поведения котировок депозитарных расписок «Газпрома» ADR.GAZP и курса рубля к доллару:

Как минимум можно получить номинал, 1000 руб, как максимум - 1253·α, где α - отношение курсов USDRUB на финальную и начальную даты (сейчас это примерно 1.18) Финальная дата уже близка - облигация погашается 26.04.2019 г. А получить, казалось бы, можно почти 50% доходности, если расписки будут торговаться в районе 5.4$. Тем не менее облигация торгуется чуть выше номинала. В чем же подвох?

Во многом это объясняется свойствами бинарных опционов. Получение хоть какой-то доходности по облигации жестко привязано к условию того, что депозитарные расписки на финальную дату должны стоить дороже, чем они стоили при размещении облигаций,

- спецраздел:

- Ключевые слова:

- комментировать

- ★8 | ₽ 10

- Комментарии ( 4 )

- Ключевые слова:

- комментировать

- Комментарии ( 52 )

- Ключевые слова:

- комментировать

- Комментарии ( 0 )

- спецраздел:

- Ключевые слова:

- комментировать

- ★38 | ₽ 112

- Комментарии ( 100 )

Потратив часа 2 я вкурил (вроде), сам никому не советую покупать и считаю, что биржа не должна была допускать такие бумаги к торгам.

Что же это за зверь

Snowball coupon - означает, что последующие купоны зависят от предшествующих. Например может быть формула «предш купон + 3% - LIBOR» и соответственно если первый купон будет 5%, а Libor 4%, то следующий купон 4%. И так далее, и так далее. Но у нас все еще сложнее