Составление отчета о движении продуктов на кухне. Отчет о движении товаров По движению товаров

В связи с большими запасами материальных ценностей на предприятиях важным является постановка складского и бухгалтерского учета материалов.

Все материалы сначала поступают на склад. Учет материалов на складе ведет материально-ответственное лицо, заведующий складом или кладовщик. Учет движения и остатков материалов ведется в карточках учета материалов.

При поступлении каждому наименованию, сорту и марке материалов присваивают специальное обозначение - номенклатурный номер. На каждый номенклатурный номер открывается отдельная карточка учета материалов. Затем номенклатурные номера заносятся в специальный реестр, который называется номенклатурой-ценником. В номенклатуре-ценнике, кроме названия и номенклатурного номера, указывают цену и единицу измерения материала. Таким образом, номенклатура-ценник представляет собой систематизированный перечень всех используемых материалов с указанием их стоимости и единицы измерения.

Так как в обычном порядке учет материалов одновременно ведется и на складе и в бухгалтерии, то ведение учета наличия и движения материалов зависит от выбранной методики учета, которая устанавливает порядок и последовательность ведения учета материалов на складе и в бухгалтерии.

Возможна такая постановка учета, когда на складе и параллельно в бухгалтерии ведутся карточки аналитического учета материалов в соответствии с их номенклатурными номерами. Только в бухгалтерии помимо количественного, в карточках аналитического учета материалов, ведется и стоимостной учет. В конце месяца производится сверка данных учета материалов на складе и в бухгалтерии.

При использовании метода учета, который называют сальдовым, бухгалтерия не дублирует складской учет, а в качестве регистров аналитического учета использует карточки учета материалов, которые ведутся на складе. Сальдовый учет материалов является более рациональным в условиях ручной обработки данных.

Естественно, что современные автоматизированные системы складского учета с применением специализированных программных средств значительно упрощают и ускоряют процесс ведения складского учета материалов.

Отчеты о движении материальных ценностей

Форма МХ-20а. Отчет о движении товарно - материальных ценностей в местах хранения

Отчет о движении товарно - материальных ценностей в местах хранения по форме МХ-20а применяется для предоставления в бухгалтерию отчета о движении товарно - материальных ценностей (товарного отчета) за отчетный период материально ответственным лицом. Код по форме ОКУД 0335021.

Форма МХ-20а составляется и при ведении учета по отдельным партиям (внутри ассортимента) товарно - материальных ценностей. Подписываeтся материально ответственным(и) лицом(ами).

Отчет по форме МХ-20а составляется по наименованию (ассортименту) товарно - материальных ценностей с указанием общего количества по приходу и расходу товаров по итогам прилагаемых к отчету накопительных ведомостей за день или другой установленный период (приход, расход и остаток на начало и конец отчетного периода).

Форма МХ-20. Отчет о движении товарно - материальных ценностей в местах хранения

Отчет о движении товарно - материальных ценностей в местах хранения по форме МХ-20 применяется для предоставления в бухгалтерию отчета о движении товарно - материальных ценностей (товарного отчета) за отчетный период материально ответственным лицом. Код по форме ОКУД 0335020.

Форма МХ-20 составляется при ведении учета товарно - материальных ценностей по наименованиям, ассортименту и количеству, подписывается материально ответственным(и) лицом(ами).

В товарном отчете МХ-20 записи производятся по каждому приходному и расходному документу и остаткам товаров по ассортименту.

Количество экземпляров и комплектность составленных документов определяется в каждом конкретном случае.

Форма МХ-19. Ведомость учета остатков товарно - материальных ценностей в местах хранения

Ведомость учета остатков товарно - материальных ценностей в местах хранения по форме МХ-19 применяется в организациях, учитывающих товарно - материальные ценности по оперативно - бухгалтерскому (сальдовому) методу учета. Код по форме ОКУД 0335019.

Ведомость учета остатков заполняется на основании данных карточек учета товарно - материальных ценностей, проверенных бухгалтерией. Правильность перенесения остатков в ведомость подтверждается подписью проверяющего.

Форма МХ-18. Накладная на передачу готовой продукции в места хранения

Накладная на передачу готовой продукции в места хранения по форме МХ -18 применяется для учета передачи готовой продукции из производства в места хранения. Код по форме ОКУД 0335018.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению (цеху, участку, бригаде) основанием для списания продукции (ценностей), а второй - принимающему складу (цеху, участку, бригаде) для оприходования продукции (ценностей).

Накладная подписывается материально ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции (ценностей).

Форма МХ-15. Акт об уценке товарно - материальных ценностей

Акт об уценке товарно - материальных ценностей по форме МХ-15 применяется для оформления уценки товарно - материальных ценностей при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам. Код по форме ОКУД 0335015.

Форма МХ-13. Акт о контрольной проверке продукции, товарно - материальных ценностей, вывозимых из мест хранения

Акт о контрольной проверке продукции, товарно - материальных ценностей, вывозимых из мест хранения по форме МХ-13 применяется в случае обнаружения дежурным охраны расхождений в ассортименте, количестве мест или массе вывозимой продукции, товарно - материальных ценностей из мест хранения. Код по форме ОКУД 0335013.

Составляется на основании данных проверки вывоза грузов (товаров) с обязательным участием кладовщика, отпустившего товар, получателя товара, представителя администрации и охраны и передается в бухгалтерию.

Форма МХ-12. Акт о расходе товаров по партиям

Акт о расходе товаров по партиям по форме МХ -12 применяeтся при полном израсходовании каждой партии товаров (при учете их по партиям). Код формы по ОКУД 0335012.

Составляются в двух экземплярах членами комиссии. Один экземпляр передается в бухгалтерию не позднее следующего дня, второй - остается у материально ответственного(ых) лица (лиц).

Таких форм движения материальных ценностей существует бесчисленное множество. И каждое предприятие выбирает ту структуру, которая соответствует производству.

Появился новый - о движении товара. В нем п ользователь может видеть начальное количество товара, все его движения (поступление, продажу, списание, перемещение ) , а также остаток на конец периода . Следить можно за движением одного товара, за одной или несколькими групп ами . Благодаря этому легче п роанализировать ассортимент и спланировать пополнение запасов.

Обратите внимание, что по алкоголю будут отражаться товароучетные данные, а не сведения из ЕГАИС-документов.

Как сформировать отчет

Чтобы сформировать отчет о движении товара, нужно в вертикальном синем меню выбрать раздел «Отчеты» , в нем кликнуть на блок «Движение товаров» :

В разделе «Отчеты» можно получить информацию о движении товаров

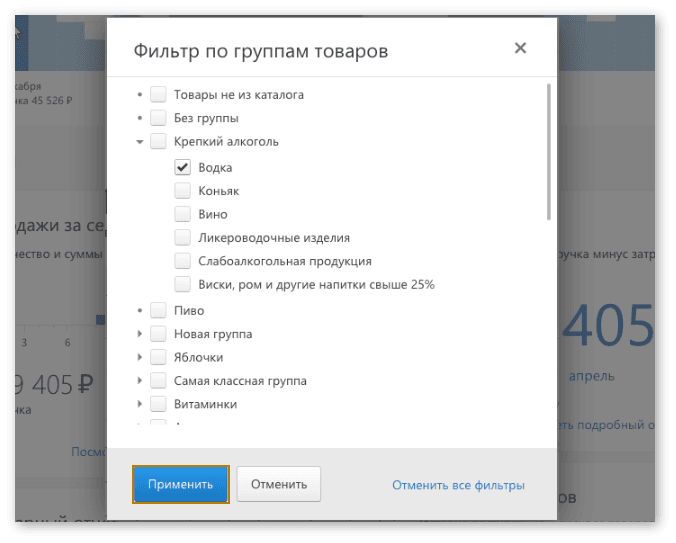

В первую очередь нужно выбрать группы товаров , для которых требуется сформировать отчет:

Сервис откроет фильтр по группам, в котором пользователь должен отметить галочкой нужные. Когда все группы отмечены, следует нажать « П рименить»:

Выбираем группы товаров для отчета

Теперь нужно выбрать отрезок времени , за который будет сформирован отчет. Пользователь устанавливает начальную и конечную дату, а затем нажимает « П осмотреть» :

После выбора групп товаров устанавливаем отчетный период

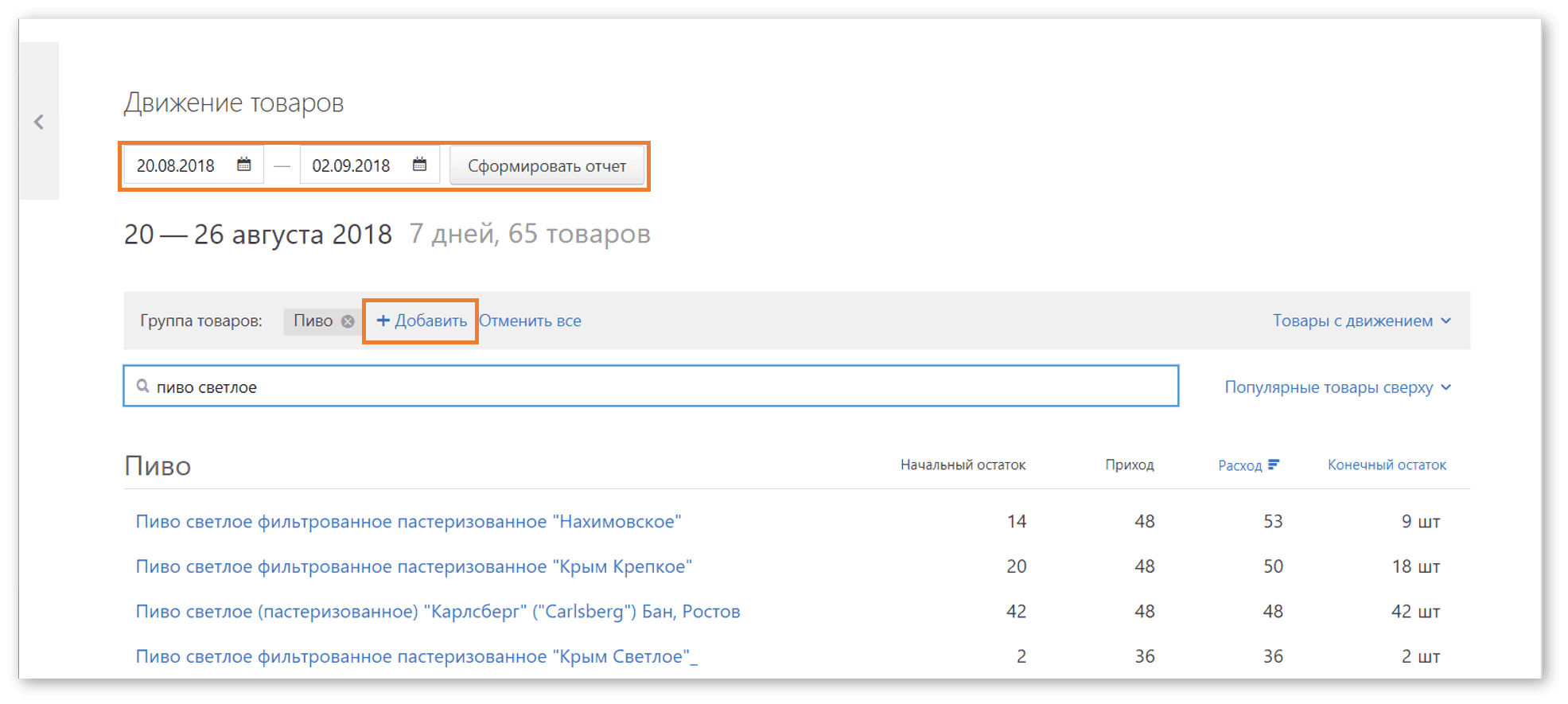

Откроется страница с отчетом , в который войдут выбранные группы. Изменить период или добавить товары можно прямо здесь:

Так выглядит отчет о движении товара

Структура отчета

Отчет состоит из 4 столбцов:

Кроме того, можно посмотреть всю историю п о конкретной позиции . Для этого нужно кликнуть на ее название. Вот как будет выглядеть эта информация:

Вся история движения выбранного товара за указанный срок

Фильтры в отчете

По движению товаров

М ожно настроить отчет так, чтобы он отражал только товары, по которым было движение. Либо, наоборот, те, по которым движени е отсутствовало. Для этого используется фильтр , который на следующ е м изображение обведен красным:

Если выбрать товар с движением , то в отчет попадут позиции, по которым за выбранный временной интервал был хотя бы один входящий / исходящий документ или продажа.

Если выбрать товар без движения , то покажутся позиции, остаток по которым за период не изменился.

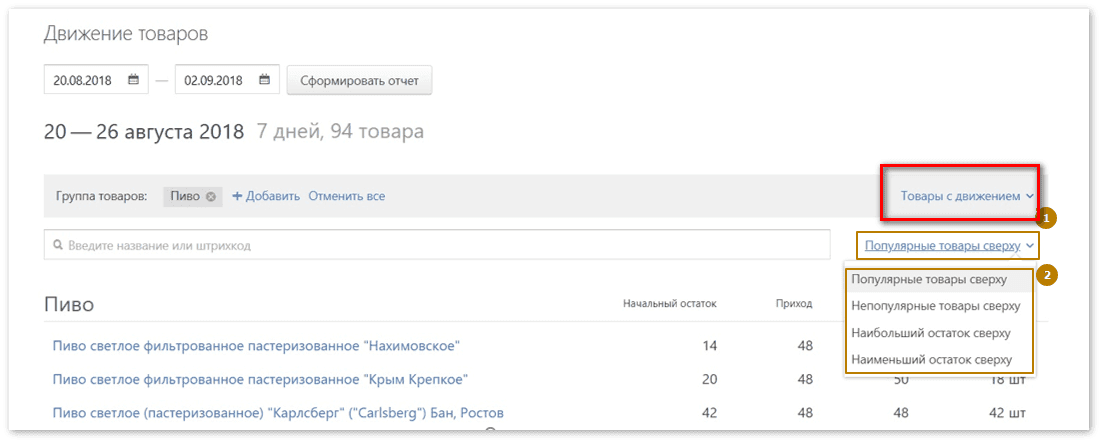

По популярности / по остатку

В отчете можно расположить товары таким образом, чтобы сверху шли наиболее популярные . Либо, напротив, те, которые не пользовались спросом . Также можно отсортировать позиции по остатку - от большего к меньшему или наоборот . Фильтр сортировки товара показан на изображении ниже:

Товары можно отсортировать по популярности, а также наибольшему либо наименьшему остатку

Поиск по названию

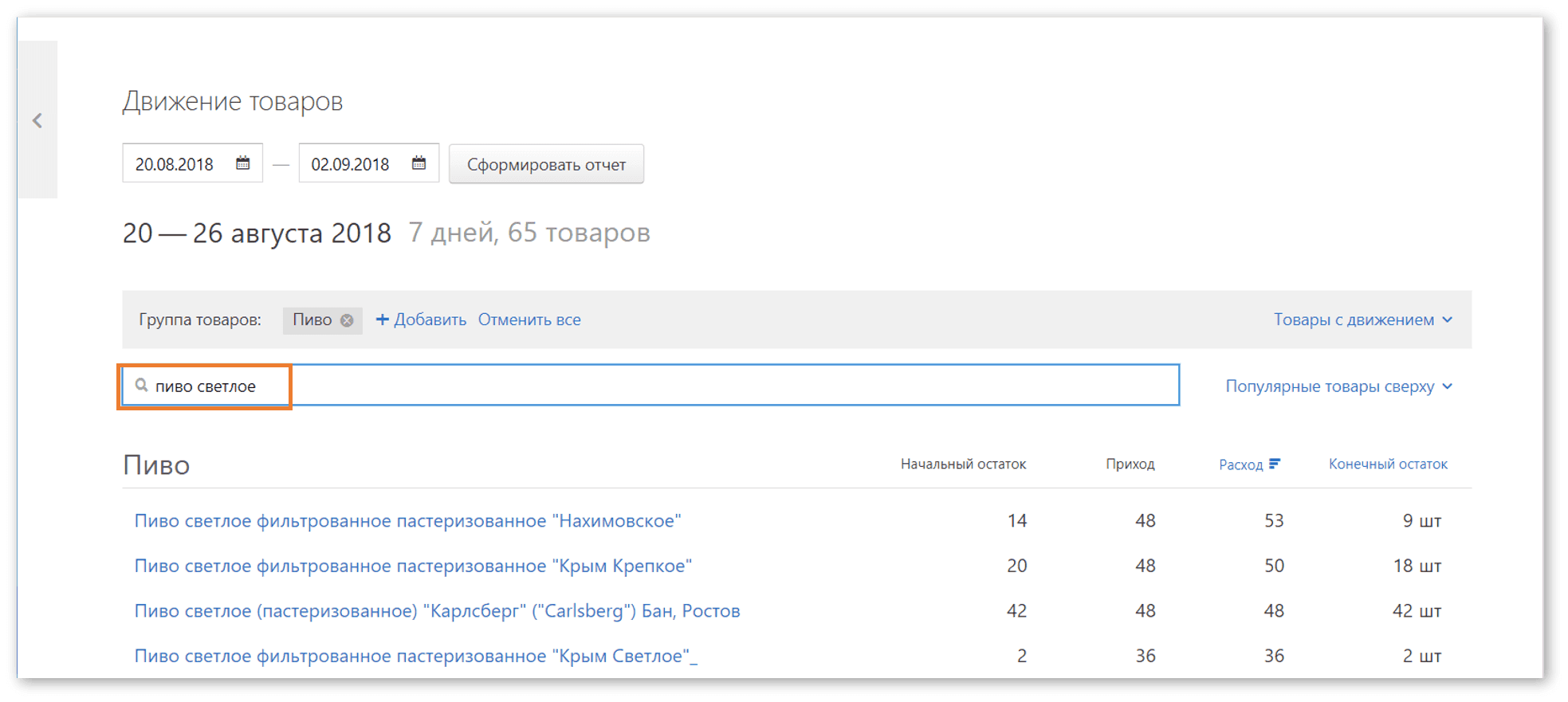

Е сли нужно проанализировать какой-то конкретный товар, достаточно в строке поиска ввести его название :

Для анализа конкретной позиции указываем ее название в строке поиска

Трудно переоценить ту роль, которую играет складской учет в учетно-управленческой системе современного предприятия. Данная книга будет интересна и полезна читателям, чья профессиональная деятельность имеет отношение к складскому хозяйству компании: кладовщики, бухгалтеры, экономисты, и т. д. Непринужденный и доступный стиль изложения, а также большое количество наглядных иллюстраций способствуют быстрому и легкому усвоению предлагаемого материала.

Книга:

Чтобы сформировать отчет о движении товаров на складе, выполните команду главного меню Отчеты?Движения товаров?Движение товаров. При активизации данной команды на экране откроется окно, изображенное на рис. 2.33.

Рис. 2.33.

В данном окне представлен список всех номенклатурных позиций, по которым было движение (приход или расход). Расходные операции подсвечены красным цветом, приходные – черным. Отметим, что данный отчет не включает в себя информацию о внутреннем перемещении товарно-материальных ценностей – эти сведения можно получить в отчете о перемещениях товаров, который вызывается с помощью команды главного меню Отчеты?Движения товаров?Перемещения товаров.

Для каждой позиции списка в соответствующих колонках последовательно отображается следующая информация: дата операции (в соответствии с датой документа), полное наименование товара, количество поступивших или отпущенных товаров и сумма операции в соответствии с приходным или расходным документом.

По умолчанию в окне отчета представлена полная информация обо всех приходных и расходных операциях. Однако вы можете самостоятельно установить интервал времени, данные которого должны быть включены в отчет (например, чтобы увидеть движение товаров только за последний месяц, или только за последние три дня, и т. п.). Для этого нужно в инструментальной панели нажать кнопку Задать период (название кнопки отображается в виде всплывающей подсказки при подведении к ней указателя мыши) или клавишу F6. В результате на экране откроется окно, изображенное на рис. 2.34.

Рис. 2.34. Настройка интервала времени для отчета

В данном окне в полях с и по укажите соответственно начальную и конечную даты интервала времени и нажмите кнопку ОК. По умолчанию в данном окне предлагается период, начиная с текущего месяца и до конца текущего года.

В поле Фильтр (см. рис. 2.33) вы можете установить фильтр на отображаемые в списке данные – для этого введите с клавиатуры условие фильтра и нажмите Enter. Например, если список включает в себя большой ассортимент напитков, а вам нужно получить список только соков, то введите в поле Фильтр значение Сок и нажмите Enter. Чтобы вернуться к работе с полным списком номенклатурных позиций, очистите поле Фильтр и нажмите Enter. Фильтр удобно применять при работе с большим списком номенклатурных позиций.

Вы можете экспортировать содержимое отчета для сохранения во внешнем файле. Возможности программы предусматривают экспорт данных в файлы следующих форматов: Excel, RTF, TXT и HTML. Чтобы экспортировать данные, выберите требуемый формат в подменю Экспорт списка, которое находится в контекстном меню. При выборе любого варианта на экране открывается окно, в котором по обычным правилам Windows нужно указать путь для сохранения и имя файла.

Чтобы вывести отчет на печать, выполните команду контекстного меню Печать списка или нажмите кнопку Печать, расположенную слева внизу окна, и в открывшемся меню выберите команду Движение товаров. Пример печатной формы отчета показан на рис. 2.35.

Рис. 2.35. Печать отчета о движении товаров

В конце месяца все материально ответственные лица всех подразделений МРУП «Агрокомбинат «Ждановичи» составляют отчет о движении продукции и материалов (форма № 215-АПК) , в который заносят наименования только тех материальных ценностей, по которым в течении месяца было движение. Показатели данного отчета кладовщики, заведующие фермами заполняют в натуральных измерителях. Затем сдают в главную бухгалтерию , где ведущий бухгалтер составляет итоговый отчет в целом по организации. К отчету должны прилагаться оправдательные документы на поступление и расходование материальных ценностей. Составляется в двух экземплярах .

В строке отчета «Остаток на начало месяца» показывается остаток товарно-материальных ценностей, отраженный в аналогичном отчете за прошлый месяц по графе «Остаток на конец месяца».

В разделе о поступлении указываются продукты и материалы, поступившие за месяц, при этом записи производятся по каждому каналу поступления.

В разделе о выбытии записывается расход материальных ценностей по каналам использования. Например, отпущено в реализацию, на корм скоту, посев, внутреннее перемещение, размол; выдано в счет оплаты труда и другое.

После того как в приходной части отчета отражено все движение ценностей, выводят остаток на конец месяца.

В сроки, установленные графиком документооборота на предприятии осуществляется документооборот в соответствии с Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29/07/1983 года №105, Примерной инструкцией по делопроизводству в министерствах, госкомитетах и других центральных органах управления, учреждениях, организациях и на предприятиях РБ, утвержденной приказом Комитета по архивам и делопроизводству РБ от 23/05/1955 года №13. первичные бухгалтерские документы поступают в бухгалтерию от исполнителей в соответствии с графиком документооборота.

Срок представления отчета в бухгалтерию предприятия до 5 числа месяца, следующего за отчетным, вместе с тем, документы представленные после 10 числа месяца, следующего за отчетным, принимаются бухгалтерией только вместе с пояснительной запиской исполнителя о причинах несвоевременной сдачи документов.

Из-за большого количества запасных частей и ремонтных материалов к тракторам, автомобилям, комбайнам и другим сельскохозяйственным машинам на МРУП «Агрокомбинат «Ждановичи» допускается отражать в отчете о движении продуктов и материалов только их стоимостное измерение, не перечисляя сами наименования запасных частей и ремонтных материалов.

После проверки отчета данные из него переносят в регистры аналитического и синтетического учета.

Как и на других сельскохозяйственных организациях, на МРУП «Агрокомбинат «Ждановичи» в конце месяца на каждом структурном подразделении составляется отчет о движении продукции и материалов (форма № 215-АПК) в соответствии с Методическими указаниями по бухгалтерскому учету сельскохозяйственной продукции и производственных запасов для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции . Все отчеты составленные кладовщиками и заведующими фермами до 5 числа месяца, следующего за отчетным, должны быть предоставлены в бухгалтерию ведущему бухгалтеру для последующего составления им отчета в целом по организации.

1.1 Отчет о движении продуктов и тары на производстве

Акт о реализации и отпуске изделий кухни составляется ежедневно на основании кассовых чеков, абонементов, талонов, накладных и других документов.

Применяется в ресторанах, кафе и в других организациях общественного питания, где используется форма расчетов с потребителями, позволяющая получить данные о реализации изделий кухни по наименованиям, количеству и их стоимости.

В соответствующих графах акта показываются количество и стоимость блюд по каждому виду реализации. Итоговая сумма реализованных блюд по ценам фактической реализации указывается в соответствующей графе. В графе «Сумма» по учетным ценам определяется стоимость израсходованного сырья по учетным ценам производства, которая списывается с материально-ответственных лиц. Эта стоимость определяется путем умножения учетной цены на количество реализованных блюд.

Реализованные и отпущенные изделия группируются в акте по видам готовой продукции. Порционные блюда, имеющие повышенную наценку, выделяются в отдельную группу.

Акт является приложением к ведомости учета движения продуктов и тары на кухне.

Акт подписывается членами комиссии, в том числе заведующим производством, кассиром, марочницей и проверяется бухгалтером.

Акт о продаже и отпуске изделий кухни применяется в организациях общественного питания, где форма расчетов с потребителями не позволяет получить данные о реализации изделий кухни по наименованиям и количеству.

Составляется ежедневно только в стоимостном выражении на основании кассовых чеков, накладных, дневных заборных листов и других документов на продажу и отпуск изделий кухни и прилагается к ведомости учета движения продуктов и тары на кухне.

Акт подписывается членами комиссии, кассиром, проверяется бухгалтером и утверждается руководителем организации.

Отчет о движении продуктов и тары на кухне (товарный отчет) применяется для контроля за движением и сохранностью сырья и готовых изделий на кухне, в баре, буфете и др. (табл. 6.5). Ежедневно составляется в двух экземплярах в стоимостном выражении заведующим производством. Первый экземпляр со всеми приложенными документами сдается в бухгалтерию под расписку. Второй экземпляр, остается у заведующего производством.

Акт о продаже и отпуске изделий кухни

Движение продуктов в ведомости отражается по учетным ценам кухни. В отдельные графы записывают движение специй, соли и тары.

Остаток на начало дня переносится из предыдущей ведомости или из инвентаризационной описи, если ведомость составляется после проведения инвентаризации. Приходную часть ведомости заполняют по данным приходных документов с указанием их номеров. В расходную часть ведомости записывают итоговые данные актов реализации (продажи) готовых изделий за наличный расчет, а также данные отпуска по безналичному расчету (в буфеты, филиалы и т.д.), накладных на возврат продуктов и тары в кладовую.

Остаток по учетным данным на конец дня определяют путем вычитания из прихода с остатком суммы «Итого в расходе».

В бухгалтерии ведомость и приложенные документы тщательно проверяют. Проверенная ведомость служит источником информации для ведения учета в бухгалтерии. Ведомость подписывается бухгалтером и материально-ответственным лицом.

В случае расхождений с данными бухгалтерского учета, а также недостачи продуктов и тары в ведомости записывается решение руководителя и проставляется подпись.

Можно применять расширенную форму отчета о движении продуктов и тары на кухне, расходная часть которого составляется на основании первичных документов на реализацию. Реализация за наличный расчет определяется:

при самообслуживании с предварительной оплатой продукции и через официантов - по данным справки о реализации готовых изделий за наличный расчет, составленной на основании предъявленных потребителями (официантами) кассовых чеков;

при самообслуживании с последующей оплатой - по заборным листам (если кухня отделена от раздаточной) или по показаниям счетчиков контрольно-кассовых машин (если кухня не отделена от раздаточной).

В расходной части расширенного отчета выделяется графа «Оборот по ценам фактической реализации». При отпуске продукции подразделениям другой наценочной категории, своим работникам, на дом и т. п. в этой графе отражают суммы по ценам фактической реализации, т. е. со скидкой или дополнительной наценкой.

Применение расширенной формы отчета о движении продуктов и тары на производстве позволяет отказаться от составления актов о реализации и отпуске изделий кухни и тем самым устранить дублирование ряда показателей в этих актах и отчете.

©2015-2019 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2016-02-13