Investeeringutasuvuse mõiste. intressimäära valik (diskontomäär)

Seda hüvitist väljendatakse investeeringu intressi (laenu), dividendi (aktsiad), tootluse (tootlusmäära) vormis.

Ettevõttele efekti andva investeerimisprojekti elluviimiseks rahaliste vahendite saamiseks peab ettevõte pakkuma investorile (laenuandjale) tasuvusmäära (kasumlikkust), mis suudab konkureerida parima reaalselt eksisteeriva investeerimisalternatiiviga. investor. Seda parima alternatiivi tootlusväärtust (kasumlikkust) nimetatakse "juhuslikuks hinnaks" (kodumaises kirjanduses saamata jäänud kasumi maksumus või tagasiside kulud). Selle kontseptsiooni tähendus: mõnest investeeringust keeldumine alternatiivsete investeeringute tõttu toob kaasa esimese võimalusega kaasnevate hüvede kaotamise. Teise alternatiivi hindamisel käsitletakse neid kahjusid (saamata jäänud kasumit) kuludena.

Tulenevalt investeeringute ja äritegevuse tasulisest iseloomust on vaja arvestada mitte ainult raamatupidamislike (välis)kuludega, vaid ka raamatupidamise aastaaruandes mittesisalduvate sisekuludega. Välis- ja sisekulude kogusumma moodustab majanduskulud (joonis 6.10).

Sisekulud on tasud investeeringu ja ettevõtlusvõime (ettevõtlustegevuse) eest. Sisekulud on suuruselt võrdsed saamata jäänud kasumiga alternatiivsete ressursside kasutamise võimaluste puhul.

Saamata jäänud kasumi miinimumtaseme määramine Investeeringute miinimumtasu juriidilistele ja füüsilistele isikutele määrab sissetulek investeeringute hoiustamisel panga deposiitkontol. Minimaalne tasu äritegevuse eest:

a) juriidilisele isikule - tavaline kasum. Norm

panga äritegevuse tasud on jooksvad

Sisseostuhind

Riis. 6.10. Majanduskulude koosseis

| Väline | Kodune | |

| kulud | kulud |

Maksud

jooksev pangamarginaal (laenuintress - hoiuste pangaintress), mida võetakse äritegevuse miinimummakse määrana;

b) üksikisiku jaoks on see võrdne ettevõtja maksimaalse võimaliku sissetulekuga kellegi teise (teises) ettevõttes.

Üldjuhul on juriidilise isiku sisekulud suuruselt ja majanduslikult sisult samaväärsed finantskapitali kasutamise eest tasumisega (laenu intressid) ja seetõttu nimetatakse neid kõige sagedamini kapitali kuluks (hinnaks).

Seega on parima võimaliku alternatiivi tootlus investori minimaalse vastuvõetava (st teatud mõttes nõutava) intressimäära (või tootlusmäära) keskseks määrajaks mis tahes uue investeeringu puhul.

Parima investeerimisalternatiivi tasuvus (saamata jäänud kasumi kulu ehk “juhuslikkuse kulu”) sõltub ettevõttele reaalselt saadaolevatest pikaajalistest investeerimisalternatiividest (vastava efektiivsustasemega investeerimisettepanekute koguarvust). See kajastab ettevõttes endas tehtud eeldusi (võttes arvesse varade või aktsiakapitali keskmist tootluse taset ja selle muutumise väljavaateid). Mõnel juhul võidakse alternatiivkulud projekti hindamisse kaasata mitte läbi tasuvusläve, vaid otse lisakulude või tuludena.

Investeeringutasuvus näitab, kui suur osa alginvesteeringust laekub puhastulu näol kapitali omanikule tagasi. Seetõttu määrab investeeringutasuvuse teatud perioodi (elutsükkel, arvutushorisont, aasta) jooksul saadud puhastulu suhe alginvesteeringu summasse (kapital):

l ^ - xd~i*

"G-" nr 23)

kus Dch on puhas investeerimistulu (kasum):

Ig on alginvesteeringu kogumaht;

ED - projekti sularaha laekumiste kogusumma.

Seega on investeeringutasuvus 1 rubla kohta saadud kasumi summa. investeeringud (Di = 0,2 -gt; tootlus 20 kopikat puhaskasumit 1 investeeringu rubla kohta; investeeritud 1 rubla investeeringut - saame 1 rubla 20 kopikat).

Diskontomäär (määr) E on investorile sobiv minimaalne investeeringutasuvus, s.o. minimaalne kasum 1 rubla kohta. investeering, mille puhul investor peab investeeringut tulusaks (alla selle taseme loetakse investeeringud kahjumlikuks). Diskontomäära võib defineerida ka kui projektis osaleja individuaalset kapitali hinda turuintressimäära alusel, võttes arvesse tema enda võimalusi ja kapitali jaotamise eesmärke. Diskontomäär on eksogeenselt määratletud majandusstandard, mida kasutatakse investeerimisprojektide tulemuslikkuse hindamisel.

Diskontomäärade liigid.Kommertslikku diskontomäära kasutatakse projekti ärilise efektiivsuse hindamisel; see määratakse kapitalikasutuse alternatiivset (s.o teiste projektidega seotud) efektiivsust arvestades. Projektis osaleja diskontomäär peegeldab ettevõtete (või teiste osalejate) projektis osalemise tulemuslikkust. Selle valivad osalejad ise. Selgete eelistuste puudumisel võib kasutada kaubanduslikku diskontomäära. Sotsiaalset (avalikku) diskontomäära kasutatakse sotsiaalse efektiivsuse näitajate arvutamisel ning see iseloomustab ühiskonna miinimumnõudeid projektide sotsiaalsele efektiivsusele. Seda peetakse riiklikuks parameetriks ja selle peaksid keskselt kehtestama Venemaa riiklikud majandusjuhtimisorganid seoses majandusliku ja sotsiaalse prognoosiga.

161 Säästame, arv hindamine.

riigi arengut. Regionaalse efektiivsuse arvutustes saavad sotsiaalset diskontomäära korrigeerida piirkondlikud majandusjuhtimisorganid. Eelarve diskontomäära kasutatakse eelarve efektiivsusnäitajate arvutamisel ja see kajastab eelarvevahendite alternatiivkulu. Selle kehtestavad ametiasutused (föderaalsed või piirkondlikud), kelle juhiste alusel hinnatakse investeerimisprojekti eelarvetõhusust.

Kui varem kehtestasid investeeringutasuvuse standardi kõrgema taseme organisatsioonid (valitsus), siis tänapäevastes tingimustes määrab iga ettevõte, investor ja teised iseseisvalt vastuvõetava investeeringutasuvuse taseme.

Kuna investeeringute efektiivsuse hindamise tulemus sõltub sageli oluliselt diskontomäärast, on selle väärtuse objektiivne valik üsna oluline. Mida kõrgem on diskontomäär E, seda enam võtavad efektiivsusnäitajad arvesse ajategurit (ajaliselt kaugemal olevad kulud ja tulud mõjutavad üha vähem nende tänapäevast hinnangut, s.o. hinnangut selle kohta otsuse tegemise ajal). investeerimisprojekt) (joonis 6.11) .

Koefitsient

allahindlus

E= 10% ?=25% -±~- ?=50%

?=100% ?=200%

Jooniselt 6.11 on selgelt näha, et kõrge E juures (üle 50%) läheneb diskontotegur juba 4-5 aastaks nullile, mis võib olla arveldusperioodi suuruse piirajaks.

Diskontomäära E valikut mõjutavad tegurid: investorite arusaamad;

-investeeringuprojekti tüüp (äriline, sotsiaalne jne); hoiuste intressid hoiustelt, riigi pikaajaliste võlakirjade tootlus jne. (alternatiivsete, vähem riskantsete investeeringute tulusus); finantseerimisallikad (oma, välised, laenatud jne); investeerimisprojektis osalejate finantsseisund; investeerimisprojekti elluviimise eesmärgid ja tingimused; majanduslikud tingimused; inflatsioonimäär; investeerimisprojekti riskitase; investeerimisprojekti likviidsuse tase jne.

Investeeringute tootluse läviväärtuse (barjäärimäära) valiku määravad tegurid võib kokku võtta kahte rühma:

a) sisemised tegurid – ettevõtte või ettevõtte hinnang alternatiivsetele investeeringutele;

b) välised (turu)tegurid - ettevõtte poolt mobiliseeritud kapitali väärtus.

Kapitali maksumust (CC) tõlgendatakse tavaliselt kui tõkkemäära kõige sobivamat mõõdikut, mida kasutatakse hinnatava projekti sularaha laekumiste ja maksete diskonteerimiseks. Kapitali maksumuse määravad ettevõttevälised tegurid (nõudluse ja pakkumise tunnuste muutused kapitaliturul, mis sõltuvad eelkõige konkreetse efektiivsustasemega investeerimisettepanekute koguarvust ja taotletavast hinnast ” (kulu) saadaolevatest rahastamisallikatest).

Turumajanduses määratakse diskontomäära E väärtus lähtuvalt hoiuste hoiuseintressist, sest kui võtta baasintress alla hoiuseintressi, siis eelistavad investorid raha paigutada pigem panka kui tootmisse. Praktikas tõuseb baasintress inflatsiooni, riski ja investeeringute likviidsuse tõttu:

?-gt; E6 + EI + ?р + El, (6.24)

kus Eb on põhiline (riskivaba) diskontomäär. Määrab investeeringutasuvuse taseme, mida saab tagada, kui need paigutada avalikult kättesaadavatesse kõige vähem riskantsetesse finantsvahenditesse

uued mehhanismid (esimese kategooria pankade hoiuste intressimäärad, LIBOR intressimäärad, pikaajalised valitsuse võlakirjad jne), mitte selles investeerimisprojektis;

Ei - inflatsioonimäär;

Ep - riskipreemia (kõrgema riskitasemega investeerimisprojektide puhul tuleks kasutada kõrgemat intressimäära), võttes arvesse kolme tüüpi riske: riigirisk, projektis osalejate ebausaldusväärsus, projektitulu mittelaekumine;

E„ - madala likviidsuse preemia (pika teostusperioodi ja pika tasuvusajaga investeerimisprojektidele tuleks rakendada kõrgemat intressimäära).

Kirjanduses on palju soovitusi valemi (6.24) komponentide põhjendamiseks.

Välismaal võetakse investeeringute minimaalse tootluse määramisel tavaliselt standardiks USA valitsuse 30-aastase riigilaenu riskivabade võlakirjade tootlus (4-5% aastas). Mitmete USA ettevõtete küsitluse kohaselt kasutatakse investeeringute efektiivsuse hindamisel kõige sagedamini kolme standardvarianti: keskmine kapitali hind (keskmised maksed erinevat tüüpi laenukapitali, lihtaktsiate ja eelisaktsiate eest, laenuintressid , jne.); pikaajalised laenuintressid; ettevõtte praktikal põhinevad hinnangud.

Venemaa tingimustes saate diskontomäära valimisel keskenduda Vene Föderatsiooni Keskpanga refinantseerimismäära tasemele, mis peegeldab ligikaudu keskmist kapitali maksumust finantsturul, ja pikaajaliste laenude intressidele alates aastast. kommertspangad.

Ülaltoodud diskontomäära hinnang kehtib omakapitali kohta. Kui kogu kapital on laenatud, on diskontomääraks sobiv laenatud vahendite (krediidi) intressimäär:

E = i, (6,25)

kus i on laenuintress (laenatud vahendid).

Üldiselt, kui kapital on segatud, võib diskontomäära ligikaudu leida kui kaalutud keskmist kapitalikulu (WACC). Kui on n tüüpi kapitali, mille iga väärtus (pärast maksude tasumist) on võrdne?„ osaga kogukapitalist d„, siis diskontomäär on ligikaudu võrdne:

E^E,xdt.

і=і

Diskontomäära määramisel on võimalik kaks lähenemist. Et hinnata rahvamajanduslikku, s.o. Majanduslikku efektiivsust silmas pidades peaks diskontomäär kajastama mitte ainult riigi puhtalt rahalisi huve, vaid ka ühiskonna eelistuste süsteemi sissetulekute suhtelise tähtsuse osas erinevatel ajahetkedel, sealhulgas sotsiaalsete ja keskkonnaalaste tulemuste seisukohalt. Sellega seoses on see hinnang sisuliselt "sotsiaalse allahindluse norm" ja see peaks olema riigi poolt kehtestatud konkreetse sotsiaal-majandusliku standardina, mis on kohustuslik projektide hindamisel, milles riik on kutsutud osalema. Kaubandusliku efektiivsuse hindamiseks hindab iga majandusüksus ise oma individuaalset “raha hinda” (investeeringutasuvus, diskontomäär), mida saab kasutada: keskmise hoiuse- või laenuintressina; investeeringute individuaalne tasuvus, võttes arvesse inflatsioonitaset, investeerimisprojekti riskiastet ja likviidsust; alternatiivne tulumäär muude võimalike investeeringute jaoks; jooksva majandustegevuse tulumäär jne.

Juhiseks võite kasutada näidet tüüpilisest investeeringute klassidesse jagamisest Euroopa ja Ameerika ettevõtete jaoks (vt lisa 1).

KONTROLLKÜSIMUSED Mis on investeeringute efektiivsuse peamine kriteerium ettevõtte seisukohast? Millised on investeerimisanalüüsi põhiprintsiibid? Mis on rahavoog? Mis on investeerimisprojekti arveldusperiood? Miks on vaja investeerimisprojekti elluviimisega kaasnevaid tulusid ja kulusid diskonteerida? Nimeta staatilised meetodid investeeringu efektiivsuse tagamiseks. Loetlege staatiliste investeeringute tõhususe meetodite eelised ja puudused. Mis on nüüdispuhasväärtus? Nimeta tasuvusindeksi tüübid. Kirjeldage sisemist tulumäära. Millised sisemise tulumäära muudatused on olemas?

Mis on investeeringu tasuvusaeg? Investeeringute efektiivsuse hindamise kapitaliseerimissüsteemi olemus. Loetlege selle eelised. Milliseid kapitalisatsioonisüsteemi investeeringute tulemuslikkuse näitajaid teate? Milline on arveldusperioodi majanduslik mõju? Määratlege diskontomäär. Nimetage diskontomäärade tüübid. Kuidas määratakse diskontomäär? Kas investeerimisprojekt on tõhus, kui NPV on 486 CU? Kas on võimalik, et järgmine tulemus on NPV - CU 98, ID - CU 0,94? Kas investor peaks osalema investeerimisprojektis, mille majanduslik mõju arvestusperioodil on 1234 VÜ-d?

Mul on portfelliinvesteeringute täielik kursus. Otsustasin korraldada sellelt kursuselt saadud teabe artiklite sarjaks. Artiklid on kasulikud neile, kes soovivad investeerimisteavet struktureerida. Kursusel käsitletakse investeerimise teoreetilisi aspekte ning Venemaa aktsiaturule, välisbörsidele ja krüptovaluutaplatvormidele investeerimise praktilisi aspekte.

Kursuse esitlusvideo:

Alustame kursust teooriaga. Kui tahame midagi suurendada või vähendada, siis kõigepealt peame õppima, kuidas indikaatorit mõõta. Mõistame kasumlikkuse erinevaid mõisteid.

Nominaaltootlus

Nominaaltootlus– nominaalne aastane intressimäär, lepingujärgne baasmäär, mille alusel määratakse ja arvestatakse intressi aastasisese kapitaliseerimise eest.

Kasumlikkus, mis on näidatud kõigil meile tuttavatel juhtudel.

Sissetulekud, võttes arvesse intressimäära, arvutatakse järgmise valemi abil:

Nominaalse saagise valem

Näide: investeeris 100 000 rubla. Nominaaltootlus – 15%. Koguneb kord aastas. Aasta lõpus on meil 100 000 * (1+0,15) = 115 000 rubla

Sissetulek = 100 000*(1+0,15)-100 000 = 15 000 rubla.

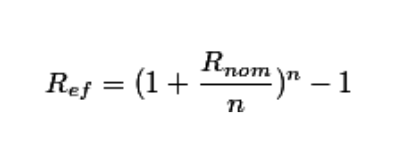

Efektiivne tootlus

Efektiivne aastamäär– aastamäär, võttes arvesse aasta jooksul perioodiliselt kogunenud liitintressi. See võrdub aasta kapitali kasvu (puhastulu) protsendi ja kapitali algsummaga. See tähendab, et perioodil kogunenud tulu reinvesteeritakse.

Efektiivse tootluse valem

Näide:

Nominaalmäär = 10%

Tulu koguneb kord kvartalis ehk n=4.

Näide efektiivse saagikuse arvutamisest

Efektiivne määr on 10,38%.

Miks on vaja efektiivset kasumlikkust?

Efektiivne tootlus näitab portfelli lõplikku kasvu, võttes arvesse kõiki kapitalisatsioone.

Samuti saab efektiivse kasumlikkuse arvutamisel arvesse võtta kulusid, komisjonitasusid, dividende jne.

Majanduslik mõte: Efektiivne tootlus näitab, kui palju raha investor portfelli jõuab. Kui investeerimisperioodi efektiivne tootlus = 17,37% ja perioodi alguses oli investoril 350 000 rubla, siis perioodi lõpus on tal:

P = 350 000 * (1+0,1737) = 410 795 rubla.

Efektiivne tootlus võimaldab võrrelda erinevaid investeerimismeetodeid nende üldise tootluse põhjal.

Reaalne saagikus

Reaaltootlus on tootlus, mis võtab arvesse inflatsiooni.

Arvestada tuleb investori portfelli lõplikku kasvu ja jagada see inflatsiooniga.

Reaalse kasumlikkuse valem ja näide

Miks on vaja tõelist kasumlikkust?

Reaaltootlus näitab, kui palju rikkamaks inimene tegelikult on saanud, võttes arvesse tõusvaid hindu.

Näiteks 2013. aasta lõpus maksis tavaline toidupoe komplekt 1000 rubla. 2014. aasta inflatsioon oli 11,36%.

Las investoril on 100 000 rubla. 2013. aasta lõpus oleks ta võinud osta 100 komplekti. (100 000/1000).

Toidupaki hind tõusis aastaga 1113,6 rublani.

Vaatleme 3 raha kasutamise juhtumit

Juhtum 1: Raha hoiame kodus. Meil on veel 100 000 rubla. Nüüd saame osta:

1. juhtum: raha hoidmine kodus

“Investor” jäi 10,2% vaesemaks.

Juhtum 2: Investeerime raha panka. Pank lubas meile 10% aastas, kapitaliseerimine kord tähtaja lõpus. Selle tulemusena saame osta järgmise arvu toidukomplekte:

2. juhtum: investeerimine panka

Tegelikkuses jäi investor vaesemaks 1,22%. Inflatsioon "sõi osa rahast ära". Pank ei suutnud raha suurendada. See sobib.

Juhtum 3: Investeerime raha börsile. Oletame, et kliendi kontol oli lõpuks 115 780 rubla.

Kuidas arvutada investeeringutasuvust?- See küsimus huvitab iga investorit. Peaasi on tulu teenimine, seega on alati huvitav, kui palju teenite ja milline on teie kasumlikkus. Kasumlikkuse osas võrdlevad nad aktsiaid, võlakirju, hoiuseid, kinnisvara ja paljusid teisi. Iga investor, kaupleja või juht on huvitatud selle tõhususest. Pankadele, fondivalitsejatele ja maakleritele meeldib oma teenuseid reklaamides kliente kõrgete intressimääradega meelitada. Kasumlikkus on üks olulisemaid näitajaid, mille abil saab hinnata investeeringute tulemuslikkust ja võrrelda neid teiste investeerimisalternatiividega. Niisiis, mõelgem välja, mis on investeeringutasuvus ja kuidas seda arvutada.

Kasumlikkus(tootlusmäär, tootlus) on määr, milleni investeeritud summa teatud aja jooksul suureneb (või väheneb). Erinevalt tulust, mida väljendatakse nimiväärtustes, st rublades, dollarites või eurodes, väljendatakse kasumlikkust protsentides. Sissetulekuid saab saada kahte tüüpi:

- intressitulu on hoiuste intressid, võlakirjade kupongid, kinnisvara rent;

- ostetud varade väärtuse kasv – kui vara müügihind on suurem kui ostuhind – selleks on kinnisvara, kuld, hõbe, nafta ja muud kaubavarad.

Varad, nagu kinnisvara, aktsiad ja võlakirjad, võivad ühendada kaks sissetulekuallikat. Kasumlikkuse arvutamine on vajalik investeeringute kasvu või languse hindamiseks ning on investeeringute tulemuslikkuse hindamise kriteeriumiks.

Kuidas arvutada investeeringutasuvust?

Üldiselt arvutatakse tootlus alati kasumi (või kahjumi) jagamisel investeeritud summa ja 100% korrutisega. Kasum arvestatakse vara müügisummana - vara ostusumma + vara omamise perioodil laekunud sularahamaksete summa ehk intressitulu.

Vormel 1

Näide investeeringutasuvuse arvutamisest.

Ostsime aktsia hinnaga 100 rubla (investeeringusumma), müüsime aktsia hinnaga 120 rubla (müügisumma) ja aktsia omamise perioodil saime dividende (sularahamakseid) 5 rubla. Arvutame tasuvuse: (120-100+5)/100 = 0,25 ∗ 100% = 25%.

Vormel 2

On olemas teine valem, mille järgi kasumlikkus arvutatakse vara müügisummana + sularahamaksete summa jagatuna investeeringute summaga, miinus 1, korrutatuna 100%-ga.

Kasumlikkuse arvutamise näide: (120+5)/100 - 1 ∗ 100% = 25%.

Kuidas arvutada kasumlikkust protsendina aastas?

Lihtsa kasumlikkuse arvutamise valem ei võta arvesse nii olulist parameetrit nagu aeg. 25% saab kätte kuu või 5 aastaga. Kuidas saab siis õigesti võrrelda varade tootlust, mille hoidmisperioodid erinevad? Selleks nad arvestavad. Tootlus protsendina aastas arvutatakse selleks, et võrrelda varade tootlust erinevate hoidmisperioodidega. Aastane tootlus protsentides on kasumlikkus, mis on vähendatud ühe nimetajani - aasta kasumlikkus.

Näiteks pangadeposiit annab 11% aastas ja mõni aktsia tõi 1,5 aastase omamise eest 15%, kumb oli tulusam? Aktsiad tõid ju esmapilgul rohkem kasumlikkust. Kuid investorile kuulusid need rohkem kui kuus kuud, nii et nende kasumlikkus tundus hoiusega võrreldes aja jooksul pikenenud. Seetõttu tuleb hoiuse ja aktsiate korrektseks võrdlemiseks arvutada aktsiate tootlus ümber protsendina aastas.

Selleks lisa valemisse koefitsient 365/T, kus T on vara hoidmise päevade arv.

Kasumlikkuse arvutamise näide:

Ostsime aktsia 100 rubla eest, müüsime 1,5 aastat hiljem 115 rubla eest. 1,5 aastat on 1,5*365=547 päeva.

(115–100) / 100 * 365/547 * 100% = 10%. Sel juhul osutus sissemakse aktsiatest veidi tulusamaks.

Nagu Forex, manipuleerivad fondivalitsejad, maaklerid ja pangad iga-aastast tulu.

Igas tasuvusreklaamis pöörake tähelepanu joonealustele märkustele, selgitage, milline tasuvus on reklaamis märgitud ja mis perioodiks. Näiteks on kuulutuses kirjas, et tootlus on 48% aastas. Kuid selle saab kätte vaid ühe kuuga. Ehk siis firma teenis kuu ajaga 4% ja nüüd reklaamib uhkusega toodet, mis annab 4*12=48% aastas. Isegi teie, olles teeninud börsil 1% päevas, võite kiidelda, et teenisite 365% aastas) Ainult see kasumlikkus on virtuaalne.

Kuidas arvutada keskmist aastatootlust

Kuidas arvutada keskmist aastatootlust

Varade kehtivusaeg võib olla mitu aastat. Enamik varasid ei kasva aga sama palju. Sellised varad nagu aktsiad võivad aastas langeda või tõusta kümneid või sadu protsenti. Seetõttu soovin teada, kui palju teie investeeringud keskmiselt aastas kasvasid. Kuidas siis arvutada keskmist aastatootlust? Aasta keskmine tootlus arvutatakse, võttes juure järgmise valemi abil:

Vormel 1

kus n on vara omamise aastate arv.

Näide kasumlikkuse arvutamisest, kui omasime aktsiat 3 aastat:

3√125/100 — 1 ∗ 100% = 7,72%

Vormel 2

Teine keskmise aastakasumlikkuse arvutamise valem on eksponentsiaal.

Kasumlikkust selle valemi abil on Ecxelis väga lihtne arvutada. Selleks vali funktsioon POWER, reale Number sisesta jagatise 125/100, Power reale sisesta 1/n, kus n asemel sisesta aastate arv, lisa sulgudest väljapoole -1.

Lahtris näeb valem välja selline =DEGREE(125/100,1/3)-1. Arvu teisendamiseks protsendiks valige lahtrivorming Protsent.

Lahtris näeb valem välja selline =DEGREE(125/100,1/3)-1. Arvu teisendamiseks protsendiks valige lahtrivorming Protsent.

Kuidas arvutada keskmist aastatootlust, kui aasta tootlus on teada?

Kui vara tootlus aastate lõikes on teada, saab keskmise aastatootluse arvutamiseks korrutada aasta tootlused ja lahutada toote juur astmeks, mis võrdub aastate arvuga.

Esiteks teisendage tulud protsentidest numbriteks.

Näiteks esimesel aastal on tootlus +20%, teisel aastal -10%, kolmandal aastal +30%. Numbrites on see järgmine: 1,2, 0,9, 1,3. Saagis on 3√1,2*0,9*1,3 - 1 *100%= 11,9%.

Need valemid võtavad arvesse liitintressi mõju. Lihtne kasumlikkuse arvutamise valem ei võta seda arvesse ja hindab kasumlikkust üle, mis ei ole täiesti õige.

Nüüd saad oma investeeringute tootlust arvutada mitte ainult protsendina aastas, vaid ka mitme aasta keskmisena. Järgmine kord kirjutan, kui õigesti ja väga lihtsalt.

Tasuvusaeg on aastate arv, mis kulub kinnisvarainvesteeringute täielikuks tasumiseks teenitud tulust.

Tasuvusaja arvutamise skeemid:

· Tulu diskonteeritud rahavoog määratakse vastavalt tekkimise perioodile;

· Kogunenud diskonteeritud rahavoog arvutatakse kulude ja diskonteeritud tulu algebralise summana. Arvutamine toimub kuni esimese positiivse väärtuseni.

· Tasuvusaeg määratakse järgmise valemiga:

T ok = T i + NS/DDP,

kus T i on tasuvusaastale eelnenud aastate arv; NS - tasumata kulu tasuvusaasta alguses; DCF – diskonteeritud rahavoog tasuvusaasta kohta.

Tulu nüüdispuhasväärtus (kasumlikkuse suhe)

Tulu nüüdispuhasväärtus (NPV) on kõigi prognoositavate rahavoogude praeguste väärtuste summa, võttes arvesse diskontomäära. Nüüdispuhasväärtuse (NPV) arvutamise skeem:

1. Iga tuluvoo summa jooksva väärtuse määramine, lähtudes tulu tekkimise perioodi diskontomäärast.

2. Tehke kokkuvõte tulevase tulu nüüdisväärtusest.

3. Tulude kogukulu võrdlus kulude summaga:

PTSD = PD - PZ,

kus NTSD on nüüdistulu puhasväärtus, PD on praegune kogutulu, PZ on projekti praegune maksumus.

Investeeringu tootlusmäär

Projekti tootlus näitab kapitalikasumi suurust investeeringuühiku kohta. See näitaja peegeldab võrreldavate investeerimisprojektide tulemuslikkust, mis erinevad kulude ja tulude voogudest. Projekti tasuvusmäär (RPR) arvutatakse projekti praeguse sissetuleku ja antud kulude suhtena:

SDI = PTSD/PZ,

kus SDI on investeeringutasuvus, NTSD on tulu nüüdispuhasväärtus, PZ on projekti vähendatud kulud.

Projekti sisemine tulumäär

Projekti sisemine tulumäär on diskontomäär, mis võrdsustab tulevase tulu nüüdisväärtuse summa investeeringu summaga.

Sisemise tulumäära (IRR) arvutamine toimub sellise diskontomäära väärtuse iteratiivse valiku meetodil, mille korral investeerimisprojekti kaasaegne netoväärtus muutub nulliks.

Arvutusskeem allahindluste tabelite abil:

1. Valige suvaline diskontomäär ja arvutage selle alusel projekti kogutulu hetkeväärtus.

2. Projekti kulusid võrreldakse saadud tulu jooksva väärtuse summaga.

3. Kui esialgne suvaline diskontomäär ei anna sissetuleku nüüdispuhasväärtust (NPV) nulli, siis valige teine diskontomäär järgmiste reeglite järgi:

kui NPV > 0, siis peab uus diskontomäär olema suurem kui algne;

kui PTSD< 0, то новая ставка дисконтирования должна быть меньше первоначальной.

4. Valitakse teist diskontomäära seni, kuni saadakse optsioon sissetulekute hetkeväärtusele, nii suurematele kui ka väiksematele projektikulude summadele.

5. Projekti sisemine tulumäär arvutatakse interpolatsioonimeetodil, moodustades proportsiooni ja lahendades võrrandi:

(PD MAX – ZP)/ PD MAX – PD MIN = (C d1 – (C d1 + X))/ C d1 – C d2,

kus PD MAX - maksimaalne praegune kogutulu, PD MIN - minimaalne praegune kogutulu, ZP - projekti kulud, C d1 - diskontomäär PD MAX jaoks, C d2 - diskontomäär PD MIN jaoks

6. IRR määratakse järgmise valemiga:

VSD = C d1 + X

IRR-i näitaja arvutamisel eeldatakse kogu saadud tulu täielikku kapitaliseerimist. See tähendab, et kogu genereeritud raha kasutatakse jooksvate maksete katteks või reinvesteeritakse IRR-iga võrdse tootlusega. See eeldus on muide selle meetodi üks olulisemaid puudusi.

Sisemise tulumäära tõlgendav tähendus on määrata kindlaks maksimaalne investeerimiskulude finantseerimiseks kasutatava kapitali maksumus, mille juures projekti omanik (valdaja) ei kanna kahju.

Muudetud tulumäär

Võimaldab teil kõrvaldada projekti sisemise tulumäära olulise puuduse, mis tekib raha korduva väljavoolu korral. Kui kinnisvarakulutusi tehakse mitme aasta peale, siis ajutiselt vabad vahendid, mida investor peab tulevikus investeerima, saab investeerida mõnda teise teisejärgulisesse projekti. Selliste investeeringute puhul on kohustuslik nõue, et need peavad olema riskivabad ja kõrge likviidsusega, kuna investeeritud kapital peab tagastama täpselt vastavalt põhiinvesteeringuprojekti kulugraafikule. Kulude diskonteerimine turvalise likviidse kursiga võimaldab välja arvutada nende summaarse jooksva väärtuse, mille väärtuse põhjal saab objektiivsemalt hinnata investeerimisprojekti tasuvuse taset.

Muudetud tulumäära arvutamise skeem:

1. Määratakse ohutu vedeliku tulumäära väärtus.

3. Koostatakse muudetud rahavoog.

4. MSD arvutatakse sisemise tulumäära määramise skeemi järgi, kuid muudetud rahavoo alusel.

Finantsjuhtimise tulumäär

Projektide investeerimisatraktiivsuse hindamise meetodite täiustamine eeldab ostetud kinnisvarast saadava tulu kasutamise efektiivsuse objektiivset analüüsi. Need vahendid investeeritakse seejärel erinevatesse uutesse projektidesse, lähtudes investori finantsvõimalustest ja poliitikast. Selliste projektide puhul võib vastuvõetav riskitase olla kõrgem kui põhiprojektile mõeldud ajutiselt vabade vahendite investeerimisel, lisaks on võimalik investeeringute hajutamine.

Finantsjuhtimise tulumäära arvutamise skeem:

1. Määratakse riskivaba likviidne tootlus.

2. Projekti kulud, mis on jaotatud investeeringuaastate lõikes, diskonteeritakse turvalise likviidse intressimääraga.

3. Määratakse ringikujuline tulumäär.

4. Arvutatakse analüüsitavast investeerimisprojektist saadava tulu koguväärtus tulevikus, mis on akumuleeritud ringtootluse alusel.

5. Koostatakse muudetud rahavoog.

6. Finantsjuhtimise tootlus arvutatakse VSDP arvestusskeemi järgi, kuid muudetud rahavoo alusel.