Что отражает показатель чистой приведенной стоимости проекта. Понятие дисконтирования и NPV

NPV, ЧДД, или чистая приведенная стоимость – ключевой показатель в оценке прибыльности инвестиционных проектов. Он позволяет заранее узнать, стоит ли вкладывать средства, какой из вариантов инвестирования выбрать. Если показатель выше 0, то инвестиции принесут прибыль. Для расчета удобнее всего использовать функцию ЧПС табличного редактора Excel.

Для того чтобы оценить выгодность вложения средств в проект, важно заранее оценить, принесут ли такие инвестиции прибыль. Для этих целей в мировой практике инвестиционного анализа применяют показатель чистой приведенной стоимости, или NPV.

NPV (Net Present Value - чистая приведенная стоимость) - это сумма дисконтированных значений потока платежей, приведенная к текущей дате.

Справка! Показатель NPV показывает сумму денег, которую инвестор может получить от вложения средств. Определяется не просто разница между затратами и выручкой: при расчете учитываются риски и изменение стоимости денег во времени. Следовательно, чистая приведенная стоимость - это прибыль по проекту, пересчитанная с учетом реальной цены денег на дату расчета.

В литературе NPV нередко называют чистой текущей стоимостью, чистым дисконтированным потоком, чистым дисконтированным доходом (аббревиатура - ЧДД).

Существует три случая применения показателя в инвестиционном анализе:

- при оценке состоятельности проекта и возможности вложения в него средств;

- при выборе наиболее выгодного источника вложения средств из нескольких вариантов;

- при расчете внутренней нормы доходности IRR.

Важный момент! Рассчитывать NPV можно в рамках инвестиционного анализа крупных и мелких проектов. Он в равной мере применим для оценки финансовых и реальных инвестиций.

Формула расчета NPV

Суть расчета чистого дисконтированного дохода внешне выглядит просто: достаточно вычесть из всех притоков денежных средств все оттоки в рамках каждого временного периода, а затем привести полученные значения к моменту расчета.

Однако осуществить этот процесс можно только с применением формулы:

Исходя из формулы:

CF - суммарный денежный поток за период t;

t - порядковый номер периода;

i - ставка дисконтирования денежного потока (ставка приведения);

IC - сумма первоначальных инвестиций.

Важный момент! Если инвестиции вливаются в проект несколько раз по мере его реализации, то они включаются в денежные притоки соответствующего временного периода.

Значения коэффициента NPV в инвестиционном анализе

Результат, полученный по итогам расчета чистой приведенной стоимости, свидетельствует о том, насколько перспективны и выгодны вложения в инвестиционный проект.

Положительное значение NPV при финансировании за счет собственного капитала означает, что вкладывание денег в проект выгоднее, чем альтернативное помещение средств под процент, заложенный в расчет коэффициента дисконтирования.

Важный момент! При выборе из нескольких инвестиционных проектов NPV нужно рассчитать по каждому из них, а после выбрать вариант с самым высоким его значением.

Примеры расчета ЧДД вручную и в Excel

Предположим, что существуют два инвестиционных проекта, в которые потенциально может вложить свои деньги инвестор. Для выбора наиболее приемлемого варианта стоит определить чистую дисконтированную стоимость для каждого из них.

Оба варианта предполагают первоначальные инвестиции в размере 1,5 млн руб., ставку дисконтирования 20% и срок вложения средств - 5 месяцев.

| Показатель | ||||||

|---|---|---|---|---|---|---|

| 1 500 000 + 65 833,3 + 389 699,1 + 361 816,8 + 331 665,5 = 63 874,8 |

||||||

Показатель ЧДД оказался равным 63 874,8. Положительное значение свидетельствует о том, что проект сулит растущую и пригоден для эффективного инвестирования.

Проведение расчетов вручную громоздко и чревато ошибками, поэтому представляется актуальным использование Excel для расчета NPV.

В табличном редакторе необходимо:

- выбрать финансовую функцию ЧПС;

- в открывшемся окне поочередно указать ставку дисконтирования, массив денежных притоков и величину первоначальных вложений.

| 1 500 000 + 236 666,7 + 317 236,1 + 275 034,2 + 191 983,5 +173 852,7 = - 178 001 |

||||||

Показатель ЧДД оказался равным -178 001. Отрицательное значение свидетельствует о том, что проект убыточен, поэтому вкладывать в него средства не имеет смысла.

Аналогичный расчет можно провести с использованием табличного редактора Excel.

Детальный порядок расчета можно скачать в формата Excel.

Проведенные расчеты показали, что из двух рассматриваемых проектов выгодным для вложения представляется первый вариант, по которому значение Net Present Value оказалось выше 0.

Важный момент! Как определить ставку дисконтирования? Обычно на практике берут самую высокую ставку по альтернативным вложениям. Например, процент по банковским депозитам составляет 10%, ставка финансового рынка - 14%, сдача в аренду используемого в инвестиционном проекте капитала принесет 20% доходности. В итоге ставка дисконтирования - 20%.

Порядок расчета чистого дисконтированного дохода проистекает из сущности этого важного показателя инвестиционного анализа

Преимущества и недостатки показателя

В настоящее время NPV активно применяется в практике оценки выгодности инвестиционных проектов. К числу достоинств этого показателя аналитики относят:

- четкие критерии принятия решения об инвестировании - первоначальные инвестиции, выручка на каждом этапе, доходность альтернативных вложений;

- учет изменения стоимости денег во времени;

- учет рисков проекта за счет использования различных ставок дисконтирования.

Однако ЧДД нельзя считать абсолютно точным коэффициентом. Во многих случаях корректный расчет ставки дисконтирования является проблематичным, что особенно характерно для многопрофильных проектов. К тому же в рамках расчета не учитывается вероятность исхода каждого из проектов.

Чистая текущая стоимость (чистый приведенный эффект, чистый дисконтированный доход ,) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

Метод чистой текущей стоимости (NPV) состоит в следующем. 1. Определяется текущая стоимость затрат, т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта. 2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна барьерной ставке (для инвестора ставке процента в банке, и т.д., для предприятия цене совокупного капитала или через риски). Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта (PV):

3. Текущая стоимость инвестиционных затрат сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость доходов (NPV):

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV > 0, то можно считать, что инвестиция приумножит богатство предприятия и инвестицию следует осуществлять. При NPV < 0, то значит доходы от предложенной инвестиции недостаточно высоки, чтобы компенсировать риск, присущий данному проекту (или с точки зрения цены капитала не хватит денег на выплату дивидендов и процентов по кредитам) и инвестиционное предложение должно быть отклонено.

Чистая текущая стоимость это один из основных показателей используемых при инвестиционном анализе, но он имеет несколько недостатков и не может быть единственным средством оценки инвестиции. NPV определяет абсолютную величину отдачи от инвестиции, и, скорее всего, чем больше инвестиция, тем больше чистая текущая стоимость. Отсюда, сравнение нескольких инвестиций разного размера с помощью этого показателя невозможно. Кроме этого, NPV не определяет период, через который инвестиция окупится.

Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя NPV производят по следующей формуле:

CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; r - барьерная ставка (ставка дисконтирования); n - суммарное число периодов (интервалов, шагов) t = 1, 2, ..., n (или время действия инвестиции).

Обычно для CFt значение t располагоется в пределах от 1 до n; в случае когда CFо > 0 относят к затратным инвестициям (пример: средства выделенные на экологическую программу).

Пример №1. Размер инвестиции - 115000$. Доходы от инвестиций в первом году: 32000$; во втором году: 41000$; в третьем году: 43750$; в четвертом году: 38250$. Размер барьерной ставки - 9,2%

Пересчитаем денежные потоки в вид текущих стоимостей: PV 1 = 32000 / (1 + 0,092) = 29304,03$ PV 2 = 41000 / (1 + 0,092) 2 = 34382,59$ PV 3 = 43750 / (1 + 0,092) 3 = 33597,75$ PV 4 = 38250 / (1 + 0,092) 4 = 26899,29$

NPV = (29304,03 + 34382,59 + 33597,75 + 26899,29) - 115000 = 9183,66$

Ответ: чистая текущая стоимость равна 9183,66$.

В общем случае реализация инвестиционных проектов влечет за собой возникновение трех видов рисков:

Собственный риск проекта - риск того, что реальные поступления денежных средств в ходе реализации будут сильно отличаться от запланированных;

Корпоративный, или внутрифирменный, риск связан с влиянием, которое может оказать ход реализации проекта на финансовое состояние данного предприятия;

Рыночный риск характеризует влияние, которое сможет оказать реализация проекта на изменение стоимости акций фирмы (т.е. ее рыночной стоимости).

При оценке проектов наиболее существенными представляются следующие виды неопределенностей и инвестиционных рисков:

риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

неопределенность природно-климатических условий, возможность стихийных бедствий;

производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

неполнота или неточность информации о финансовом положении и деловой репутации предприятий - участников (возможность неплатежей, банкротств, срывов договорных обязательств).

47 В истории любой науки не так уж много «революций», т.е. ситуаций, когда господствующий подход к изучению ее предмета (общее видение и инструменты анализа), а иногда и сам этот предмет резко изменяется в течение относительно короткого промежутка времени.

Самой значительной революцией в истории экономической науки, видимо, следует считать маржиналистскую революцию, которую принято датировать 70-ми годами XIX в. Изменения были настолько радикальными, что наука поменяла даже свое имя (начиная с У. С. Джевонса и А. Маршалла). После маржиналистской революции господствующая экономическая (точнее, микроэкономическая) теория становится значительно более похожей на современную, чем до нее. В этом смысле можно сказать, что именно с этого периода берет начало история современной микроэкономической теории, тогда как раньше можно было говорить лишь о ее предыстории.

К началу маржиналистской революции господствующими в экономической мысли являлись классическая и историческая школы. В разных странах соотношение между ними складывалось по-разному: например, в Англии лидировала классическая политическая экономия, а историческая школа находилась на периферии, тогда как в Германии существовала обратная ситуация. Государства же, отставшие от лидера и не сумевшие установить с ним разделение труда, такие, как Испания, Португалия, Оттоманская империя (Турция) и Россия, чаще применяли протекционистскую политику, а в области экономической мысли тон задавала историческая школа.

Многие исследователи утверждают, что в отличие от представителей классической школы, для которых основные теоретические проблемы состояли в определении причин богатства наций и экономического роста и распределения дохода между общественными классами, маржиналисты ставили во главу угла проблему эффективной (оптимальной) аллокации данных, существующих ресурсов. Однако нельзя утверждать, что такую цель маржиналисты ставили перед собой сознательно. Правильнее сказать, что предпосылка эффективной аллокации ресурсов неосознанно закладывалась в фундамент маржиналистской теории. При этом ее подход отличался следующими вытекающими друг из друга методологическими особенностями.

1. Методологический индивидуализм. В отличие от холистического подхода меркантилистов и классиков, которые мыслили в таких категориях, как страны и классы, маржиналисты придерживались методологического индивидуализма, т.е. объясняли общественные (в данном случае экономические) явления поведением отдельных индивидов. Общество в целом представлялось маржиналистам как совокупность атомистических индивидов.

2. Статический подход. Маржиналистов интересовал не динамический, а статический аспект экономической системы, не процесс, а архитектоника, не то, как изменяется экономика, а то, как она устроена. Изменение и динамика в этой теоретической системе трактовались как последовательность дискретных статических состояний (так называемая сравнительная статика). Маржиналистам не давал покоя вопрос, поставленный и в общих чертах решенный еще Смитом в «Богатстве народов»: как может существовать и не разрушаться система, состоящая из преследующих свой собственный интерес индивидов.

3. Равновесный подход. Маржиналисты стремились исследовать не просто статическое, а именно равновесное состояние, устойчивое к краткосрочным изменениям экономических переменных.

4. Экономическая рациональность. Состояние индивида является равновесным, если оно для него в данных условиях наиболее выгодно по сравнению с возможными альтернативами, т.е. оптимально. Маржиналисты как бы стремились ответить на вопрос: «Как устроен мир, если он устроен оптимально?» Поэтому не случайно важнейшими для маржиналистской теории являются предпосылки максимизации хозяйственными субъектами своих целевых функций: полезности для потребителей (домохозяйств) и прибыли для производителей (фирм). Иными словами, предпосылкой маржиналистской теории является рациональное поведение хозяйственных субъектов.

5. Предельный анализ. Центральное место в аналитическом арсенале маржинализма занимают предельные (marginal) величины, характеризующие дополнительное единичное или бесконечно малое приращение благ, доходов, трудовых усилий и т.д., от которых сама «революция» получила свое название. По сути дела, с помощью предельных величин конкретизировался принцип максимизации целевой функции: если добавление дополнительной единицы потребленного или произведенного блага не увеличивает общего уровня полезности или прибыли, значит, исходное состояние уже является оптимальным и равновесным.

6. Математизация. Принцип максимизации позволил трактовать экономические проблемы как задачи на нахождение условного экстремума и применять дифференциальное исчисление и другие математические инструменты анализа.

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

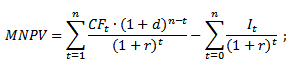

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.

Показатель Net present value, или NPV инвестиционного проекта позволяет определить, какой доход получит инвестор в денежном выражении вследствие своих инвестиций. Другими словами, NPV проекта показывает размер финансовых поступлений как результата вложений в инвестиционный проект с учётом сопутствующих затрат, то есть - чистый дисконтированный доход. Что такое NPV на практике и как рассчитать чистый дисконтированный доход, станет понятно из приведённой ниже NPV-формулы и пояснений к ней.

Понятие и содержание значения NPV

Прежде чем при переходе к теме NPV говорить, что это такое и как его рассчитать, надо понять значение фразы, из которой складывается аббревиатура. Для словосочетания «Net present value» в отечественной экономической и математической литературе можно найти несколько традиционных вариантов перевода:

- В первом варианте, характерном для математических учебников, NPV определяется как чистый дисконтированный доход (ЧДД).

- Второй вариант – чистая приведённая стоимость (ЧПС) – наряду с первым считается самым употребляемым.

- Третий вариант – чистый приведенный доход – совмещает в себе элементы первого и второго переводов.

- Четвёртый вариант перевода термина NPV, где PV – это «текущая стоимость», наименее распространён и широкого хождения не имеет.

Независимо от перевода, значение NPV остаётся неизменным, а термин этот означает, что

NPV – это такое чистое приведённое к текущему моменту значение стоимости. То есть, дисконтирование денежного потока как раз и рассматривается как процесс установления его (потока) стоимости посредством приведения стоимости совокупных выплат к определённому (текущему) моменту времени. Поэтому определение значения чистого дисконтированного дохода (NPV) становится, наряду с IRR, ещё одним способом оценить эффективность инвестиционных проектов заранее.

На уровне общего алгоритма, чтобы определит перспективность бизнес-проекта по данному показателю, нужно сделать следующие шаги:

- оценить движение денежных потоков – первоначальные вложения и ожидаемые поступления,

- установить стоимость капитала – посчитать ставку,

- дисконтировать входящие и выходящие денежные потоки по установленному показателю ставки,

- суммировать все дисконтированные потоки, что и даст величину NPV.

Если NPV-расчет демонстрирует величины больше нуля, значит, инвестиции прибыльны . Причём, чем больше число NPV, тем больше, при прочих равных, ожидаемое значение прибыли. Учитывая, что доход кредиторов обычно бывает фиксированным, всё, что проект принесет сверх него, принадлежит акционерам – с положительным NPV акционеры заработают. Обратная ситуация с NPV меньше нуля сулит инвесторам убытки.

Возможна ситуация, при которой чистый дисконтированный доход будет равен нулю. Это означает, что денежных потоков хватает на возмещение инвестированного капитала без прибыли. При одобрении проекта с NPV равным нулю, размер компания увеличится, но цена акций останется неизменной. Но инвестирование в такие проекты может быть связано с социальными или экологическими задачами инициаторов процесса, что делает возможным инвестирование в подобные проекты.

Формула NPV

Рассчитывают чистый дисконтированный доход по формуле расчета, которая в упрощённом виде выглядит как PV – ICo, где PV представляет собой текущие показатели денежного потока, а ICo – размер первоначальной инвестиции. В более сложном виде, где показан механизм дисконтирования, формула выглядит следующим образом:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Здесь:

Здесь:

- NPV – чистый дисконтированный доход.

- CF – Cash Flow – денежный поток (инвестиционные платежи), а t рядом с показателем – время, в течение которого осуществляется денежный поток (например, годичный интервал).

- R – Rate – дисконт (ставка: коэффициент, который дисконтирует потоки).

- n – количество этапов реализации проекта, определяющее длительность его жизненного цикла (например, количество лет).

- ICo – Invested Capital – начальный инвестируемый капитал.

Таким образом, NPV рассчитывается как разность совокупных денежных потоков, актуализированных на определённый момент времени по факторам риска и первоначальной инвестиции, то есть, считается инвесторская прибыль как добавочная стоимость проекта.

Поскольку для инвестора важно не только выгодное вложение, но и грамотное управление капиталом на протяжении продолжительного времени, данная формула может быть ещё расширена так, чтобы предусматривать не разовые, а дополнительные периодические вложения и коэффициент инфляции (i)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Пример расчёта NPV

Пример расчета для трёх условных проектов позволяет, как рассчитать NPV, так и определить, какой из проектов будет более привлекательным для инвестирования.

Согласно условиям примера:

- начальные инвестиции – ICo – в каждый из трёх проектов равны 400 у.е.,

- норма прибыли – ставка дисконтирования – составляет 13%,

- прибыль, которые могут приносить проекты (по годам), расписана в таблице на 5-летний срок.

Рассчитаем чистый дисконтированный доход, чтобы выбрать наиболее выгодный для инвестирования проект. Фактор дисконтирования 1/(1 + R) t для интервала в один год будет t = 1: 1/(1+0,13)1 = 0,885. Если пересчитать NPV каждого сценария по годам с подстановкой в формулу определяющих значений, то получается, что для первого проекта NPV= 0,39, для второго – 10,41, для третьего – 7,18.

По этой формуле чистый приведённый доход выше всего у второго проекта, поэтому, если основываться только на параметре NPV, то он и будет самым привлекательным для инвестиций с точки зрения прибыли.

Однако сравниваемые проекты могут иметь разную продолжительность (жизненный цикл). Поэтому нередки ситуации, когда, например, при сравнении трёхлетнего и пятилетнего проектов NPV будет больше у пятилетнего, а среднее значение по годам – у трёхлетнего. Чтобы не возникло противоречий, рассчитываться в таких ситуациях должна ещё и среднегодовая норам доходности (IRR).

Кроме того, объём первоначальных инвестиций и ожидаемая прибыль известны не всегда, что создаёт сложности в применении расчётов.

Сложности применения расчётов

Как правило, в реальности считанные (подставляемые в формулу) переменные редко бывают точны. Главную сложность представляет определение двух параметров: оценки всех связанных с проектом денежных потоков и ставки дисконтирования.

Денежные потоки представляют собой:

- первоначальную инвестицию – стартовый отток средств,

- годовые притоки и оттоки средств, ожидаемые в последующие периоды.

В совокупности величина потока говорит о количестве денежных средств, которое есть в распоряжении предприятия или компании в текущий момент времени. Он же является показателем финансовой устойчивости компании. Для вычисления его значений надо из величины Cash Inflows (CI) – притока денежных средств – вычесть Cash Outflows (CO), отток:

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

В части операционных процессов надо спрогнозировать расходы (платежи), что, в свою очередь, потребует оценки цен на сырьё, арендные ставки, коммунальные услуги, зарплаты, курсовые изменения на валютном рынке и другие факторы. Причём, если планируется многолетний проект, то и оценки следует делать на соответствующее количество лет вперёд.

Если же речь идёт о венчурном проекте, который ещё не имеет статистических данных по показателям производства, продаж и затрат, то тут прогнозирование денежного дохода осуществляется на основе экспертного подхода. Предполагается, что эксперты должны соотнести растущий проект с его отраслевыми аналогами и, вместе с потенциалом развития, оценить возможности денежных поступлений.

R – ставка дисконтирования

Ставка дисконтирования – это своего рода альтернативная доходность, которую инвестор потенциально мог бы получить. Благодаря определению ставки дисконтирования производится оценка стоимости компании, что является одной из наиболее частых целей установления этого параметра.

Оценка производится на основе целого ряда методов, у каждого из которых есть свои преимущества и исходные данные, используемые при расчёте:

- Модель CAPM . Методика позволяет учитывать влияние рыночных рисков на величину ставки дисконтирования. Оценка производится на основе торгов биржи ММВБ, определяющих котировки обыкновенных акций. В своих преимуществах и выборе исходных данных метод схож на модель Фамы и Френча.

- Модель WACC . Преимущество модели в возможности принимать во внимание степень эффективности и собственного, и заёмного капиталов. Помимо котировок обыкновенных акций, во внимание принимаются процентные ставки по заёмному капиталу.

- Модель Росса . Даёт возможность учитывать макро- и микрофакторы рынка, отраслевые особенности, определяющие ставку дисконтирования. В качестве исходных данных используется статистика Росстата по макроиндикаторам.

- Методы, основанные на рентабельности капитала, которые базируются на данных бухгалтерского баланса.

- Модель Гордона . По ней инвестор может просчитать дивидендную доходность, тоже опираясь на котировки обыкновенных акций, и также другие модели.

Изменение ставки дисконтирования и величины чистого приведённого дохода связаны между собой нелинейной зависимостью, которую просто можно отразить на графике. Отсюда следует правило для инвестора: при выборе проекта – объекта инвестиций – нужно сравнивать не только значения NPV, но также характер их изменения в зависимости от значений ставки. Вариабельность сценариев позволяет инвестору выбрать для вложений менее рискованный проект.

С 2012 года с подачи ЮНИДО расчет NPV входит в качестве элемента в расчёт индекса скорости удельного прироста стоимости, что считается оптимальным подходом при выборе лучшего инвестиционного решения. Способ оценки был предложен группой экономистов, возглавляемой А.Б. Коганом, в 2009 году. Он позволяет эффективно сравнивать альтернативы в ситуациях, где не удаётся провести сопоставление по единому критерию, и поэтому в основу сравнения положены разные параметры. Такие ситуации возникают, когда анализ инвестиционной привлекательности традиционными методами NPV и IRR не приводит к однозначным результатам или когда результаты методов противоречат друг другу.

Деньги, которыми вы располагаете сейчас, представляют большую ценность, чем деньги, которые у вас появятся позже. Чтобы определить эту разницу при оценке инвестиций, лучше всего подойдет показатель чистой приведенной стоимости (NVP).

Большинство людей знают, что деньги, которые у вас есть сейчас, более ценны, чем деньги, которые вы получите потом. Это связано с тем, что вы можете использовать их, чтобы заработать еще больше денег, управляя бизнесом, или купив что-то сейчас, чтобы продать это позже, или просто вкладывая деньги банк и зарабатывая проценты.

Будущие деньги также менее ценны, потому что инфляция снижает их покупательную способность. Это называется временной стоимостью денег .

Но как именно можно сравнить текущую стоимость денег со стоимостью денег в будущем? Именно для этого финансисты рассчитывают чистую приведенную стоимость.

Что такое чистая приведенная стоимость?

Чистая приведенная стоимость или NPV (от англ. "Net Present Value") представляет собой текущую стоимость денежных потоков , с учетом требуемой нормы доходности вашего проекта, по сравнению с вашими первоначальными инвестициями.

Показатель чистой приведенной стоимости - это выбор большинства финансовых аналитиков. На это есть две причины.

- Во-первых , NPV учитывает временную стоимость денег, т.е. переводит будущие денежные потоки в сегодняшние деньги.

- Во-вторых , он дает конкретное число, которое менеджеры могут использовать, чтобы легко сравнить первоначальные денежные затраты с текущей денежной отдачей.

Показатель NPV намного превосходит метод окупаемости (PP), который также часто используется.

Привлекательность показателя PP заключается в том, что его легко вычислить и просто понять: когда вы вернете деньги, которые вы вложили? Но он не принимает во внимание то, что покупательная способность денег сегодня больше, чем покупательная способность той же суммы денег в будущем.

Это то, что делает NPV превосходным методом оценки инвестиций. К счастью, сегодня с помощью финансовых калькуляторов и электронных таблиц NPV почти так же легко вычислить, как и PP.

Менеджеры также используют NPV, чтобы решить, делать ли крупные закупки, например, оборудования или программного обеспечения. Он также используется в слияниях и поглощениях (хотя в этом сценарии NPV называется моделью дисконтированных денежных потоков).

Фактически, это модель, которую использует Уоррен Баффет для оценки компаний.

Каждый раз, когда компания использует сегодняшние деньги для получения будущей прибыли, можно смело применять NPV.

Как рассчитать NPV?

Сегодня почти никто не вычисляет NPV каноническим способом. В Excel есть функция NPV, которая упрощает работу, когда вы ввели свой денежный поток расходов и доходов. (Откройте в Excel справку по функции «NPV», и вы получите мини-учебник по расчету этого показателя ).

Многие финансовые калькуляторы также включают функцию NPV.

Тем не менее, даже если вы не математический ботаник, полезно понять математику этого коэффициента. Даже опытные аналитики могут не помнить или понимать математику, хотя это довольно просто.

Расчет выглядит следующим образом:

NPV = ∑

(

Денежный поток за n лет /

(1 + Ставка дисконтирования) n

)

Где «n» - это количество лет в рассматриваемом периоде. Т.е. за период дисконтирования денежного потока.

В результате мы получаем сумму текущей (приведенной) стоимости денежных потоков (положительных и отрицательных) за каждый год, дисконтированную таким образом, чтобы она отражалась в сегодняшней стоимости денег.

Чтобы сделать это вручную, вы сначала вычисляете текущую стоимость прогнозируемых денежных потоков за каждый год периода и делите его на (1 + Ставка дисконтирования) в степени, равной количеству лет в периоде.

Таким образом, для 5-летнего денежного потока расчет для каждого года этого 5-летнего периода выглядит следующим образом:

Денежный поток за год /

(1 + Ставка дисконтирования) 5

То есть, вы рассчитываете этот показатель для каждого из этих 5 лет, а затем суммируете полученный результаты за каждый год. Это и будет текущая стоимость всех ваших прогнозируемых доходов. Затем вы вычитаете свои первоначальные инвестиции из этого числа, чтобы получить NPV.

Если NPV отрицательный, то проект нерентабелен. В конечном итоге это приведет к утечке денежных средств из бизнеса. Однако, если показатель положительный, проект можно принять. Чем больше положительное число, тем больше выгода для компании.

Теперь вам будет интересно побольше узнать о ставке дисконтирования.

Ставка дисконтирования (от англ. "discount rate") специфична для компании, поскольку она связана с тем, как компания ведет свою основную деятельность. Это норма прибыли, которую ожидают инвесторы от компании, или стоимость заимствования денег.

Если акционеры ожидают 12-процентного дохода, то это и есть ставка дисконтирования, которую компания будет использовать для расчета NPV. Если фирма выплачивает 4% по ее долгу, то она может использовать эту цифру в качестве ставки дисконтирования. Как правило, эту ставку определяет финансовый директор и его служба.

Каковы распространенные ошибки, которые делают люди при расчете NPV?

Есть две вещи, о которых следует знать при использовании NPV.

Во-первых , этот показатель трудно объяснить другим, то есть нефинансовым специалистам.

Дисконтированная стоимость будущих денежных потоков - это не та фраза, которую можно легко удалить из нефинансового языка.

Тем не менее, этот показатель стоит лишних усилий, чтобы объяснить его. Любая инвестиция, которая проходит тест NPV, увеличит акционерную стоимость, а любые инвестиции, которые не прошли этот тест, (если они будут осуществлены), непременно повредят компании и ее акционерам.

Второе , о чем должны помнить менеджеры, заключается в том, что расчет NPV основан на нескольких предположениях и оценках, а это значит, что он может быть субъективен и подвержен ошибкам. Вы можете уменьшить риски, дважды проверив свои оценки и сделав анализ чувствительности после того, как сделали свой первоначальный расчет.

Есть три узких места, где вы можете сделать ошибочные оценки, которые резко повлияют на конечные результаты вашего расчета.

- Первоначальные инвестиции. Знаете ли вы, сколько проект или расходы будут стоить? Если вы покупаете оборудование, имеющее фиксированную цену, то риска нет. Но если вы обновляете свою ИТ-систему и планируете затраты на персонал в зависимости от сроков и этапов проекта, а также собираетесь делать предполагаемые закупки, суммы могут быть достаточно условными.

- Риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку и применяете ее к будущим доходам, поэтому есть вероятность, что в третьем году проекта процентные ставки будут увеличиваться, а стоимость ваших средств повысится. Это будет означать, что ваши доходы за этот год будут менее ценными, чем вы изначально думали.

- Прогнозируемые результаты вашего проекта. Именно здесь финансовые аналитики часто ошибаются в оценке. Вы должны быть относительно уверены в прогнозируемых результатах вашего проекта. Эти прогнозы, как правило, оптимистичны, потому что люди ХОТЯТ сделать проект или ХОТЯТ купить оборудование.