Заявления на уточнение налогового периода. Как составить письмо в налоговую об уточнении платежа

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители , т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах :

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет . После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Большинство ошибок в платежках можно уточнить, подав заявление об уточнении платежа. К примеру, ИНН, КПП, ОКТМО. Но есть два поля, информацию в которых уточнить не удастся. Что делать в этих случаях и как оформить заявление об уточнении платежа в 2019 году, – читайте в этой статье.

Внимание! Оформлять платежи без ошибок вам помогут следующие документы:

Работать с документами удобно в . Она подходит для организаций и ИП. Программа автоматически сформирует и выведет на печать всю необходимую первичку. Также она включает в себя выгрузку проводок в 1С, автоматическое формирование любой отчетности и многое другое.

Какие ошибки в платежке можно исправить уточнением платежа

Исправить ошибки в поручении можно, правда, не все. В таблице мы покажем какие данные можно уточнить, а какие нет.

Таблица. Какие ошибки в платежке можно уточнить

Всего две ошибки в документе нельзя исправить. Это неверный номер Казначейства и наименование банка получателя. Поэтому компании придется вновь внести платеж в бюджет, а ошибочный перевод вернуть по заявлению.

Если допустили ошибки в КБК, ИНН либо КПП получателя, то налоговики сначала вышлют уведомление в Казначейство. И по итогам ответа ведомства, сообщат компании о результатах уточнений. Всего на это им отводится 10 рабочих дней.

Чаще всего ошибки встречаются в КБК. И это вполне объяснимо. Ведь даже опечатка в одной цифре, уже недостоверный реквизит. К примеру, вместо КБК для взносов записали для НДФЛ – 182 1 01 02010 01 1000 110 . Тогда как верно, внести код - 182 1 02 02010 06 1000 160 .

Компании также допускают ошибки в ИНН/КПП плательщика и получателя денег, статус в поле 101, назначение платежа и др. Исправить эти недочеты можно, об этом сообщали ФНС и ПФР в совместном письме от 06.06.2017 № 3Н-4-22/10626а/НП-30-26/8158.

Уточнение платежа в 2019 году: образец

Из-за ошибки в платежке платеж попадает в «невыясненные», а значит, в карточке повиснет недоимка и будут начисляться пени. Если ошибку можно исправить, как можно скорее направьте заявление об уточнении платежа. Алгоритм следующий.

Шаг 1. Оформите заявление на уточнение платежа. Для документа официальной формы нет, поэтому составить его можно произвольно. В шапке запишите реквизиты компании: название, ИНН, ОГРН, адрес и номер телефона, чтобы инспекторы могли с вами связаться. Далее с правого края письма отразите реквизиты инспекции, куда подаете заявление. При этом достаточно записать: наименование и Ф.И.О. руководителя ИФНС.

По центру отразите название документа. К примеру, «Заявление на уточнение платежа». И только потом ниже по тексту подробно поясните, в чем именно ошиблась компания и как будет верно записать реквизит.

Шаг 2. Отправьте заявление в инспекцию. Сделать это можно несколькими способами:

– сдать документ лично в ИФНС;

– отправить документ курьером;

– заказным письмом с уведомлением о вручении;

– через интернет.

Компания может выбрать любой способ отправки письма, в кодексе нет каких-либо ограничений. Единственное, что при оправке документа через интернет, подпишите его электронной цифровой подписью. Тогда файл будет считаться достоверным.

Все исходящие письма компания должна фиксировать в журнале, заявление об уточнении платежа – не исключение. Поэтому присвойте документу порядковый номер и дату, когда высылаете документ инспекторам. Затем отразите реквизиты в журнале.

Шаг 3. Проверьте карточку расчетов с бюджетом. Ответить на заявление инспекторы должны за 5 рабочих дней. Причем если их решение положительное, то они сторнируют пени датой, когда вы фактически отправили платеж (п. 7 ст. 45 НК РФ). Но если у контролеров будут вопросы, они попросят сверку расчетов и дополнительные пояснения. Поэтому процедура уточнения платежа может затянуться.

Компания может заказать сверку в любое время. Для этого подайте в ИФНС произвольное заявление с просьбой дать справку о расчетах с бюджетом. Заявление можете сдать на бумаге, но быстрее сделать это через оператора ЭД или личный кабинет на сайте ФНС.

Как заполнить платежное поручение в бухгалтерских программах

Инструкции – как заполнить платежку в Бухсофт Онлайн , 1С:Предприятие и Контур.Бухгалтерия.

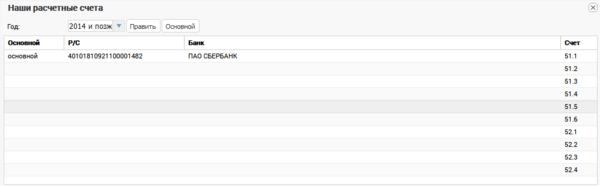

Бухсофт Онлайн

1. Зайдите в модуль «Бухгалтерия» и выберите раздел «Сервис/Наши счета». Нажмите «Изменить» и введите реквизиты вашего банка. После этого нажмите кнопку «Основной».

2. Чтобы в платежном поручении отразились реквизиты банка получателя средств, в справочнике контрагентов, во вкладке «Расчетные счета», нужно добавить банк, затем установить курсор на строку с банком и нажать кнопку «Основной».

3. В разделе «Учет» зайдите в «Банк». Определите в окне выбора банк, куда направляете платежку. Выберите период и нажмите «Добавить». Заполните открывшуюся форму. Сохраните.

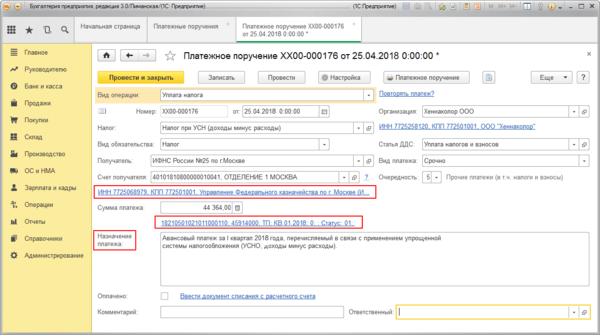

1С:Предприятие

1. Зайдите в меню: Банк и касса/Банк/Платежные поручения.

2. Нажмите «Создать», выберите вид операции «Уплата налога».

3. Заполните все необходимые реквизиты, используя гиперссылки документа «Платежное поручение».

4. Сохраните документ по кнопке «Записать».

5. Для вывода документа в печатный формат нажмите «Платежное поручение».

Контур.Бухгалтерия

1. Приступайте к созданию платежных документов со страницы «Требования». Перейдите по ссылке «Оплатить».

2. Укажите реквизиты банка и сумму платежа. Сумму платежа можно исправить. Вы можете указать тип платежа, а остальные данные распределяются в соответствующих полях платежных документов автоматически. Помимо стандартного платежного поручения вы сможете сформировать квитанции, по которым перечислите деньги в Банке России при личном визите.

3. Готовую платежку на уплату налогов можно сохранить в формате word, а затем распечатать и оплатить в банке. Также можно сформировать специальный текстовый файл и загрузить его в интернет-банк.

Платежное поручение — это расчетный документ, имеющий унифицированную форму (0401060). В приложении № 2 к приказу Минфина РФ от 12.11.2013 № 107н утверждены правила заполнения бланка. Особенно важно верно заполнить платежку при перечислении налогов и взносов. Если же ошибка все-таки была допущена, то в ряде случаев налогоплательщик имеет право представить в налоговую заявление об уточнении платежа (п. 7 ст. 45 НК РФ).

Почему не всегда можно обойтись уточняющим письмом в ИФНС? Законодатель дает плательщику такую возможность только в случаях, когда, несмотря на опечатку, платеж поступил в бюджетную систему РФ на соответствующий счет Федерального казначейства. Получается, что если банк получателя и номер счета Федерального казначейства указаны верно, а опечатка содержится в других полях платежного поручения, то откорректировать ошибочные данные при помощи заявления в налоговую об уточнении платежа вполне реально.

Таким образом, самыми опасными реквизитами являются:

- наименование банка получателя;

- номер счета Казначейства РФ.

ВАЖНО! Ошибки в них не поддаются исправлению.

Особенности подачи заявления в налоговую об уточнении платежа

Перечислим ключевые нюансы подачи заявления об уточнении:

- На каждое неправильное платежное поручение составляется отдельное заявление, но в двух экземплярах.

- Чем раньше организация исправит неточность в платежке, тем меньше вероятность дальнейших споров с налоговыми органами.

- Сроки принятия налоговой инспекцией решения по заявлению об уточнении в Налоговом кодексе найти не получится. На практике налоговики принимают решение об уточнении платежа в течение 5-10 дней после получения заявления, о чем информируют налогоплательщика в течение 5 дней.

- Налогоплательщик может представить заявление непосредственно в ИФНС. В этом случае второй экземпляр отдается заявителю с печатью налоговой. Также есть возможность отправить письмо по почте или через оператора электронной отчетности.

Мы подобрали для вас отличные сервисы электронной отчетности !

Не знаете свои права?

Как выглядит заявление об уточнении платежа (образец)

Уточнять платеж придется в произвольной форме, так как регламентированной не существует. Но, согласно п. 7 ст. 45 НК РФ, требуется приложить исправляемое платежное поручение, заверенное надлежащим образом банком.

Заявление об уточнении платежа в ИФНС обычно имеет структуру, продиктованную правилами ведения документооборота.

Основные предписания:

- В шапке прописывается информация о компании-заявителе и налоговой инспекции, в которую подается заявление.

- Далее следует название письма. Формулировка может варьироваться. К примеру, «заявление об уточнении налогового платежа».

- В соответствии со стандартами организации приводятся дата и исходящий номер документа.

- Тело письма содержит информацию об ошибке (в какой платежке какие опечатки были допущены), а также просьбу уточнить платеж и считать правильными новые реквизиты платежного поручения.

- Руководитель ставит подпись, которая заверяется печатью организации (при наличии таковой).

Скачать образец заявления об уточнении платежа в налоговую можно по ссылке ниже:

Если организация допустила некритичную ошибку в платежном документе и обязанность по уплате налога была исполнена, то исправить положение поможет заявление в налоговую об уточнении платежа. Заявление составляется в свободной форме. Можно воспользоваться образцом, представленным в данной статье.

Заявление об уточнении реквизитов платежного поручения на перечисление платежей в бюджет

Некоторые ошибки в платежке на перечисление налогов, из-за которых платежи оказались в "невыясненных", инспекция уточнит, если компания напишет соответствующее заявление. Прежде всего имеются в виду ошибки в КБК, ИНН, КПП или названии организации, статусе налогоплательщика. По заявлению компании налоговики не только должны уточнить платежи, но и снять пени, начисленные на возникшую из-за накладки задолженность (п.7 ст.45 Налогового кодекса).

Правда, уточнить без проб лем КБК получится только если ошибочный и правильный коды относятся к одному налогу (п.2 раздела V Рекомендаций по порядку ведения в налого вых органах базы данных "Paсчеты с бюджетом", утв. приказом ФНС России от 16.03.07 ММ-3-10/138@). Иначе придется перечислять налог еще раз по правильному коду, а потом просить налоговую о возврате и платить пени за просрочку.

Хотя Налоговый кодекс такого ограничения не устанавливает, доказывать неправомерность пеней, если в платежке назван КБК другого налога придется скорее всего в суде. Заметим, что к информации, отраженной в назначении платежа, налого вики обращаются, только если в поле 104 указaн несуществующий код.

Без проблем уточнить ОКАТО удастся, если платеж перечислялся в федеральный или peгиональный бюджет и не участвовал в формировании доходов местного бюджета. Если налог уже зачислен в "ошибочный" местный бюджет, то исправить ошибку можно, перечислив налог и пени по правильным реквизитам. При этом переплата возвращается на расчетный счет. Другой вариант уточнения и неправомерность начисления пеней опять придется отстаивать в суде.

Ошибку в таких реквизитax, как налоговый период, основания или тип платежа, также можно исправить, если написать в инспекцию заявление об уточнении платежа. Но в данной ситуации платежи все равно будут зачислены в бюджет и отражены в карточке расчетов с бюджетом, так что можно такую ошибку и не исправлять.

Надо сказать, что сейчас в некоторых регионах налоговики самостоятельно уточняют большую часть платежей, попавших в разряд невыясненных. Конечно, имеются в виду ситуации, когда из других реквизитов платежки можно судить об истинной принадлежности платежа. Например, компания указала несуществующий код бюджетной классификации, но в назначении платежа правильно указан перечисляемый налог. Причем пени в этом случае не начислятся. Дело в том, что после уточнения такие

суммы попадают в карточку расчета с бюджетом на дату, которая указана в платежном поручении.

Если же неправильно написаны номер счета Федерального казначейства и наименование банка получателя, то пени обнуляться не будут. В этом случае сумма не будет зачислена в бюджет, а значит, обязанность по уплате налога считается невыполненной (подп.4 п.4 ст. 45 НK РФ). В такой ситуации придется написать заявление на возврат налога и подать его в свою налоговую инспекцию. Причем это касается и случаев, когда налог был зачислен на счет Федерального казначейства другого субъекта РФ.

Составить документ можно в произвольной форме. В нем необходимо назвать конкретную ошибку, которая допущена в платежном поручении, и его реквизиты. Кроме того, надо сообщить правильные сведения, необходимые для отражения суммы в карточке расчетов с бюджетом.

К заявлению стоит приложить документы подтверждающие уплату налога в бюджет. Можно сделать распечатку электронной копии из системы "Клиент-банк" и заверить ее подписью генерального директора и печатью компании. Правда в некоторых инспекциях требуют. чтобы на платежном nоручении стояла банковская отметка. Кроме того, для особо требовательных инспекторов к заявлению можно приложить выписку с расчетного счета, из которой видно, что деньги списаны с расчетного счета компании.

Если в результате ошибки платеж был несвоевременно отражен в карточке расчетов с бюджетом, то в заявлении еще просят пересчитать пени.

Заявление направляют по мере необходимости - когда обнаружат ошибку. Конкретных сроков для этого нет.

Скачать заявление об уточнении реквизитов платежного поручения на перечисление платежей в бюджет &rarr

Неверный КБК: как исправить ошибку

Заполняя платежные поручения на перечисление страховых взносов в ПФР бухгалтеры нередко допускают ошибки. Как показывает практика, самые распространенные среди них - ошибки в КБК. К чему приводят такие недочеты и как их исправить, читайте в статье, которую подготовили наши коллеги из журнала Зарплата.

С 1 января 2012 года в платежных поручениях на перечисление страховых взносов в ПФР должны стоять КБК, которые приведены в приложении № 1 к Федеральному закону от 30.11.2011 № 373-ФЗ О бюджете Пенсионного фонда Российской Федерации на 2012 год и на плановый период 2013 и 2014 годов.

В поле 104 платежного поручения плательщики страховых взносов указывают один из следующих КБК:

392 1 02 02010 06 1000 160 - при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату страховой части трудовой пенсии

392 1 02 02020 06 1000 160 - при перечислении страховых взносов на ОПС, зачисляемых в ПФР на выплату накопительной части трудовой пенсии.

КБК неверный, но платеж поступил в ПФР

Рассмотрим ситуацию, когда плательщик вместо КБК страховой части трудовой пенсии указал КБК накопительной части.

Последствия ошибки

Поскольку страховые взносы на страховую и накопительную части пенсии перечисляются на один и тот же счет территориального управления Федерального казначейства, открытый для отделения ПФР, денежные средства в полном объеме поступят на счет ПФР.

Факт неправильного указания КБК в данном случае не будет основанием для признания обязанности по уплате страховых взносов неисполненной (п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ. далее - Закон № 212-ФЗ). На это обратили внимание судьи в постановлении ФАС Поволжского округа от 09.08.2011 по делу № А57-12787/2010 и в Определении ВАС РФ от 09.02.2012 № ВАС-368/12 по делу № А14-11622/2010.

Так как платеж поступил во внебюджетный фонд на соответствующий счет, пени не начисляются, поскольку условием их начисления является несвоевременная уплата страховых взносов (ст. 25 Закона № 212-ФЗ). На это указали судьи в постановлении ФАС Центрального округа от 24.01.2012 по делу № А14-1357/2011.

Порядок уточнения вида и принадлежности платежа

Рассмотрим процедуру уточнения платежа, действия страхователя и отделения ПФР.

Заявление страхователя. Страхователь может подать в отделение ПФР заявление об уточнении платежа в связи с допущенной ошибкой, приложив документы, подтверждающие уплату им страховых взносов. Об этом говорится в пункте 8 статьи 18 Закона № 212-ФЗ. Рекомендуемая форма заявления приведена в письме ПФР от 06.04.2011 № ТМ-30-25/3445 . Образец его заполнения смотрите ниже.

Сверка уплаты страховых взносов. На основании заявления страхователя ПФР как администратор доходов бюджета может предложить ему провести совместную сверку уплаченных страховых взносов. Ее результаты будут оформлены актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом отделения ПФР (ч. 9 ст. 18 Закона № 212-ФЗ).

Документы на перечисление. Отделение ПФР также может потребовать от банка копию платежного поручения плательщика на перечисление страховых взносов. Банк обязан ее представить в течение пяти дней со дня получения требования (ч. 10 ст. 18 Закона № 212-ФЗ).

Уведомление об уточнении вида и принадлежности платежа. На основании перечисленных выше документов отделение ПФР оформляет уведомление об уточнении вида и принадлежности платежа на день фактической уплаты страховых взносов.

В течение пяти дней после принятия решения об уточнении вида и принадлежности платежа отделение ПФР должно уведомить плательщика страховых взносов (ч. 11 ст. 18 Закона № 212-ФЗ) и орган Федерального казначейства (п. 2 ст. 160.1 Бюджетного кодекса).

Для этого ПФР использует общепринятую форму, приведенную в приложении № 8 к Порядку кассового обслуживания исполнения федерального бюджета и порядку осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов. утвержденного приказом Казначейства РФ от 10.10.2008 № 8н.

Если ошибка отразилась в отчете

Возможна ситуация, когда ошибка совершена под занавес отчетного периода, а уточнение принадлежности платежа производится уже по его окончании.

До того как станет известно, что ошибочный платеж уточнен, в строках 111-113 раздела 1 формы РСВ-1 ПФР страхователь должен отразить суммы уплаченных страховых взносов на страховую и накопительную части трудовой пенсии в фактической разбивке в соответствии с реквизитами ошибочных платежных поручений.

После уточнения неправильного платежа (об этом страхователя уведомит ПФР) страхователь будет должен подать уточненную форму РСВ-1 ПФР. Ее необходимо подать, поскольку датой уточнения неправильного платежа, поступившего на счет ПФР, считается дата списания средств с расчетного счета страхователя, то есть дата совершения ошибки в закончившемся периоде, по которому сдан отчет РСВ-1 ПФР, содержащий ошибочное распределение уплаченных страховых взносов и ошибочное распределение их остатков на конец отчетного периода.

В уточненной форме плательщик должен показать правильное распределение уплаченных взносов и остатков по ним.

КБК неверный, платеж не поступил в ПФР

Другая ситуация - страхователь ошибочно указал в платежном поручении КБК, администратором платежа по которому является другой госорган, например Федеральная налоговая служба.

В этом случае сумма страховых взносов не поступит в бюджет ПФР. Обязанность по уплате страховых взносов не будет считаться исполненной (п. 4 ч. 6 ст. 18 Закона № 212-ФЗ).

Теоретически исправить ситуацию можно двумя способами. Первый - уточнить платеж, написав заявление в ФНС России и ПФР. Второй - уплатить страховые взносы на верный КБК, а после вернуть ошибочный платеж из ФНС России. Рассмотрим их подробнее.

Уточнение платежа

Как уточнить платеж, произведенный на неверный КБК, разъяснил Минфин России в письме от 04.03.2011 № 03-02-07/1-64.

Финансисты рассмотрели ситуацию, когда организация ошибочно перечислила суммы страховых взносов на ОПС на КБК налогового органа вместо КБК территориального отделения ПФР.

Заявления страхователя. Чтобы вернуть денежные средства, организация должна обратиться с просьбой об уточнении ошибочно перечисленной суммы страховых взносов в ИФНС и территориальное отделение Пенсионного фонда. Образец заявления об уточнении платежа в ПФР мы привели выше. Заявление в инспекцию пишется в произвольной форме. Образец его составления приведен ниже.

Действия ИФНС. После получения заявления плательщика налоговый орган направит в орган Федерального казначейства уведомление об уточнении вида и принадлежности платежа, а также о том, что он не является администратором указанной суммы страховых взносов.

Действия казначейства. Федеральное казначейство при получении такого уведомления учтет указанный платеж по коду бюджетной классификации Невыясненные поступления, зачисляемые в федеральный бюджет (п. 47 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного приказом Минфина России от 05.09.2008 № 92н. далее - Порядок учета поступлений).

Действия ПФР. В свою очередь Пенсионный фонд как администратор дохода направит в Федеральное казначейство уведомление об уточнении вида и принадлежности платежа по невыясненным поступлениям, зачисляемым в федеральный бюджет.

На основании данного уведомления Федеральное казначейство отразит указанные поступления на лицевом счете ПФР, указанном в уведомлении, по уточненному КБК (п. 47.1 Порядка учета поступлений).

Вернет ли ИФНС неправильный платеж страховых взносов

Возможен вариант, когда плательщик страховых взносов, обнаружив ошибку в КБК, перечисляет платеж во второй раз на верный КБК.

В этом случае сумма страховых взносов поступит в бюджет ПФР на соответствующий счет Федерального казначейства и обязанность по уплате страховых взносов будет считаться исполненной.

А можно ли вернуть платеж, ошибочно произведенный в ФНС России?

Если плательщик страховых взносов обратится в налоговый орган, в возврате указанных сумм ему будет отказано, так как органом контроля за уплатой страховых взносов является Пенсионный фонд.

Налоговый орган наделен полномочиями возвращать только суммы излишне уплаченных налогов, сборов, пеней, штрафов в соответствии со статьей 78 НК РФ.

Статья подготовлена по материалам

Новости

Новая форма заявления об уточнении платежа по пенсионным взносам

Отметим, что заявление об уточнении платежа подается в следующих случаях:

1. В платежном поручении допущена ошибка, однако взносы поступили в бюджет ПФР.

2. Ошибка в платежном поручении повлекла неуплату взносов в бюджет ПФР.

Рассмотрим эти случаи.

1. Страхователь вправе подать в ПФР заявление об уточнении платежа в случае, если в платежном поручении допущена ошибка, но взносы поступили на счет Федерального казначейства и были перечислены в бюджет ПФР (ч. 8 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ). В этом случае ошибка не препятствует поступлению платежа в бюджет фонда, поэтому обязанность по уплате взносов считается исполненной и пени за период уточнения платежа не начисляются (Письмо ПФР от 25.10.2010 № ТМ-30-25/11272).

Например, не приведут к неуплате взносов ошибки в следующих реквизитах:

ИНН и КПП плательщика

Статус плательщика

КБК - если ошибка не препятствовала поступлению суммы в бюджет ПФР

Основание и тип платежа

Отчетный или расчетный период.

Повторим, что подать заявление на уточнение платежа в этих случаях - право, а не обязанность плательщика взносов. Однако рекомендуем учитывать правила налогового законодательства, согласно которым платежное поручение будет являться документом, подтверждающим уменьшение отдельных налогов.

Например, если вы являетесь плательщиком налога на прибыль, то сумму страховых взносов вы включаете в состав расходов. Так, платежное поручение с ошибочным указанием отчетного периода, за который перечислены взносы, не будет подтверждать, что именно за нужный период уменьшен налог на прибыль. В этом случае период платежа лучше уточнить. А, к примеру, неверное указание КПП организации не повлечет каких-либо негативных последствий, поэтому заявление на уточнение платежа можно не подавать.

Однако подчеркнем, что если ошибки не повлекли неуплату взносов, то претензии проверяющих ПФР в отношении страховых взносов на обязательное пенсионное страхование не обоснованы, в том числе по начислению пени.

Если заявление вы решили подать, то к нему нужно приложить документ, подтверждающий уплату страховых взносов - копию платежного поручения, по которому вы ранее перечислили взносы в бюджет или копию банковской выписки.

2. Ситуации, когда ошибка в платежном поручении повлекла неуплату взносов на обязательное пенсионное страхование.

Допущенные ошибки во всех указанных выше реквизитах (кроме КБК) не влекут неуплату страховых взносов. Но есть и другие ошибки, которые не позволяют перечислить средства в нужный бюджет.

Так, неуплату взносов могут повлечь неверное указание в платежке:

Номера счета Федерального казначейства

Кода бюджетной классификации - КБК

Наименования банка получателя.

В этом случае поступившие в Федеральное казначейство средства зачисляются на счет невыясненных поступлений (п. 10 Порядка учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденного Приказом Минфина России от 05.09.2008 № 92н далее - Порядок № 92н). После зачисления средств на счет невыясненных поступлений Федеральное казначейство формирует запросы с целью уточнить, на чей лицевой счет должны поступить средства (п. 47 Порядка № 92н).

До момента зачисления средств на счет органа ПФР обязанность страхователя по уплате взносов считается не исполненной (п. 4 ч. 6 ст. 18 Закона № 212-ФЗ). Поэтому орган ПФР вправе начислить пени за несвоевременное перечисление страховых взносов.

В этой ситуации необходимо уплатить сумму страховых взносов еще раз по нужным реквизитам. А затем пытаться вернуть или зачесть перечисленный неправильно платеж. Если же размер взносов слишком велик, чтобы уплачивать его еще раз, можно подать заявление об уточнении платежа как в орган, на счет которого поступили уплаченные взносы, так и в соответствующий орган ПФР (рекомендации Минфина России, изложенные в Письме от 21.01.2011 N 03-02-07/1-15). Однако в этом случае придется заплатить пени за период неуплаты страховых взносов.

Несмотря на то, что Законом № 212-ФЗ не установлен порядок уточнения платежа при не поступлении взносов в бюджет ПФР, в ст. 160.1 Бюджетного кодекса указано, что администратор доходов бюджета должен принимать решение о зачете (уточнении) платежей в различные бюджеты и представлять соответствующее уведомление в орган Федерального казначейства. Поэтому ПФР как администратор пенсионных взносов обладает полномочиями по уточнению платежа.

Отметим, что ПФР не может наложить штраф за не перечисление взносов в этом случае, поскольку нет состава правонарушения, предусмотренного ст. 47 Закона № 212-ФЗ.

Также рассмотрим несколько вариантов, связанных с неверным указанием в платежном поручении КБК:

1) КБК был указан неверно, но в нем код администратора платежа - органа Пенсионного фонда - приведен правильно. Если при этом верно указан счет Федерального казначейства и денежные средства зачислены в бюджет ПФР. то обязанность по уплате взноса будет считаться выполненной, а пени на сумму указанного платежа не начисляются.

Например, такая ситуация может возникнуть, если в платежном поручении на уплату ошибочно указан КБК на страховую часть пенсии вместо КБК, предназначенного для взносов на накопительную часть пенсии. В этом случае денежные средства поступят в бюджет ПФР, и недоимки не будет.

Такую позицию подтверждают судебные органы в Постановлениях ФАС Северо-Западного округа от 01.06.2006 № А13-16214/2005-08, ФАС Поволжского округа от 11.03.2006 по делу № А55-22333/05-53, ФАС Центрального округа от 27.01.2009 по делу № А35-4629/08-С26 и других ).

2) Указанный КБК не существует или администрируется другим органом. Тогда уплаченные взносы не поступят в бюджет ПФР, поскольку Федеральное Казначейство осуществляет учет поступлений денежных средств и их распределение между бюджетами по КБК (п. 5 Порядка № 92н). Следовательно, у плательщика страховых взносов образуется недоимка, и начисляются пени. При этом если указанный в платежке КБК не существует, казначейство отнесет взнос в разряд невыясненных поступлений (п. 10 Порядка № 92н).

Например, при уплате страховых взносов в ПФР по ошибке организация указала КБК для налога на прибыль. Администратором пенсионных взносов является ПФР, администратором налога на прибыль - ФНС России. В результате допущенной ошибки платеж не поступит на нужный счет.

Орган ПФР должен рассмотреть заявление об уточнении платежа и принять по нему решение. О принятом решении страхователь должен быть уведомлен в течение 5 дней после его принятия (п. 11 ст. 18 Федерального закона от 24.07.2009 № 212-ФЗ) .

Образец заявления об уточнении реквизитов страховых взносов на обязательное пенсионное страхование вы можете посмотреть и скачать в разделе Полезные документы.

КАК УТОЧНИТЬ ПЛАТЕЖ НА УПЛАТУ НАЛОГА?

Уточнение платежа позволяет исправить те ошибки в платежном поручении, которые не привели к тому, что налог не поступил в бюджет п. 7 ст. 45 НК РФ.

Для этого надо подать в ИФНС, по месту нахождения которой уплачивался налог, заявление об уточнении платежа в произвольной форме. В заявлении укажите:

1) дату, номер, сумму и назначение платежа, указанные в платежном поручении, в котором допущена ошибка

2) какой реквизит платежки заполнен неправильно

3) как правильно должен быть заполнен этот реквизит.

К заявлению надо приложить копию платежного поручения, в котором допущена ошибка.

До принятия решения об уточнении платежа налоговый орган может предложить вам провести совместную сверку расчетов по налогам.

Решение об уточнении платежа ИФНС должна принять Письмо Минфина от 31.07.2008 N 03-02-07/1-324:

Если совместная сверка расчетов по налогам проводилась - в течение 10 рабочих дней со дня подписания акта сверки

Если совместная сверка расчетов по налогам не проводилась - в течение 10 рабочих дней со дня получения ИФНС вашего заявления об уточнении платежа.

О принятом решении ИФНС должна сообщить вам в течение 5 рабочих дней после его принятия.

Если из-за ошибки в платежном поручении вам были начислены пени, то после принятия решения об уточнении платежа ИФНС их сторнирует п. 7 ст. 45 НК РФ.

Образец заявления об уточнении налогового платежа

Связанные вопросы

Дополнительно в Путеводителях КонсультантПлюс

Издательство «Главная книга», 2015. Сборник типовых ситуаций. 2015-05-25 .

В _______________________________________

_________________________________________

(наименование налогового органа)

от __________________________________

________________________________________

№ телефона _______________________________

ЗАЯВЛЕНИЕ

об уточнении реквизитов платежного поручения

на перечисление платежей в бюджет

В платежном поручении от __.__.20__ г. № _______ на перечисление (указать налог) в бюджет в сумме __________ рублей был(и) неправильно указан реквизит(ы): ________________________________________________. Следовало указать __________________________________________________.

Приложение: платежное поручение от __.__.20__ № ______ на сумму _______ рублей, банковская выписка по расчетному счету № _________________________ от __.__.20__.

Формирование заявления об уточнении платежа в налоговую службу происходит в случаях, когда налогоплательщик, будь то ИП или юридическое лицо, допускает в какую-либо неточность.

ФАЙЛЫ

Что дает право на уточнение платежа

Право на исправление ошибок в платежном поручении дает налоговый кодекс, а точнее пункт 7 статьи 45 НК РФ. Однако следует отметить, что не все сведения можно исправлять на основании этой законодательной нормы.

Что можно, а что нельзя корректировать

Есть ряд ошибок, которые признаются в платежных поручениях не критическими, т.е. подлежащими редактированию (например, неверно поставленный – код бюджетной классификации, наименование организации и т.д.) и именно они исправляются при помощи подачи соответствующего заявления в налоговую инспекцию.

Одновременно с этим существуют неточности, которые откорректировать описанным выше образом не получится:

- неверно указанное название банка-получателя денег;

- неправильный номер счета федерального казначейства.

В случаях, когда отправитель платежа допустил ошибки в таких реквизитах, функция по оплате взноса или налога не будет признана выполненной, а значит деньги придется перечислять заново (включая пени за просрочку, если таковая возникнет).

Что будет, если не подать заявление

Если специалисты компании-налогоплательщика своевременно обнаружат ошибки, необходимо сразу же постараться их исправить.

В противном случае, опять же придется перечислить налог или взнос еще раз, а требовать возврат ранее уплаченной суммы и отмену начисленных пени можно будет только через судебную инстанцию.

Более того – не исключены и административные санкции со стороны налоговой службы (в виде достаточно крупных штрафов).

Кто составляет документ

Обычно обязанность по формированию заявления об уточнении платежа в налоговую инспекцию лежит на сотруднике отдела бухгалтерии, который производил платеж, или на главном бухгалтере. При этом само заявление должно быть подписано не только работником, который его составлял, но и руководителем фирмы.

Особенности составления заявления

Заявление об уточнении платежа в налоговую службу на сегодняшний день не имеет унифицированной единой формы, так что сотрудники организаций и предприятий получают возможность писать его в произвольном виде или, если в компании есть разработанный и утвержденный шаблон документа – по его образцу. Главное при этом, чтобы соблюдались нормы делопроизводства в плане структуры документа, а также вносились некоторые обязательные сведения.

В «шапке» нужно указать:

- адресата: наименование и номер отделения налоговой службы, в которое отправляется заявление, его месторасположение, должность, фамилию-имя-отчество руководителя территориальной инспекции;

- аналогичным образом в бланк вносится информация о компании-заявителе;

- затем посередине строки пишется название документа, а чуть ниже ему присваивается исходящий номер и проставляется дата составления.

В основной части заявления следует написать:

- какая именно ошибка была допущена, с указанием ссылки на платежное поручение (его номер и дату);

- далее необходимо внести правильную информацию. Если речь идет о каких-то суммах, их лучше писать цифрами и прописью;

- ниже желательно дать ссылку на норму закона, которая допускает внесение уточненных данных в ранее поданные документы;

- если к заявлению прикладываются какие-то дополнительные бумаги, это надо отразить в бланке отдельным пунктом.

На что обратить внимание при оформлении бланка

Так же как к тексту заявления, к его оформлению никаких особенных требований не предъявляется, так что формировать его можно на простом листе любого удобного формата (обычно А4) или на фирменном бланке организации.

Писать заявление можно от руки или печатать на компьютере.

Главное, чтобы в документе имелась «живая» подпись руководителя компании-заявителя или лица, уполномоченного действовать от его имени (при этом использование факсимильных автографов, т.е. отпечатанных каким-либо методом запрещено).

Заверять бланк при помощи печати строгой необходимости нет — это нужно делать только в том случае, если применение штемпельных изделий закреплено в нормативно-правовых актах предприятия.

Заявление следует делать в двух экземплярах , один из которых передается в налоговую инспекцию, а второй остается на руках представителя организации, но только после того, как специалист налоговой поставит на нем отметку о принятии документа.

Как передать заявление

Заявление можно передать разными путями:

- Наиболее простой, быстрый и доступный – прийти в налоговую лично и отдать бланк из рук в руки инспектору.

- Допустима также передача при помощи представителя, но только если у него на руках есть нотариально заверенная доверенность.

- Возможна и отправка заявления через обычную почту заказным письмом с уведомлением о вручении.

- В последние годы распространение стал получать еще один способ: переправка различного рода документации в государственные службы учета и контроля через электронные средства связи (но в этом случае у отправителя должна быть официально зарегистрированная ).

После отправки документа

Когда специалисты налоговой инспекции получат заявление, они обязаны будут его проверить. Иногда (далеко не во всех случаях) производится и сверка платежей с налогоплательщиком.

Через пять дней после того, как заявление будет передано в налоговую, инспекторы обязаны будут принять какое-либо решение и известить о нем заявителя.