Выгодно ли платить рублевой картой за границей. Готовимся к поездке: Как платить картой в Европе? Если снимаем наличные

Журнал/5 правил, которые помогут сэкономить при оплате картой за границей - «Тонкости туризма» делятся лучшими секретами. Подробные инструкции, важные лайфхаки и все, что нужно знать о мире туризма - на страницах «Тонкостей».

Расплачиваться «пластиком» в путешествиях удобно. Не надо везти с собой крупную сумму денег и бегать по обменникам в поисках выгодного курса. Но если вы будете пользоваться своей зарплатной картой как дома, по приезде обнаружите, что потратили больше, чем ожидали. Разберемся, откуда берется переплата и как ее избежать.

Предыдущая фотография 1/ 1 Следующая фотография

Когда вы расплачиваетесь за границей пластиковой картой, запрос терминала проходит сложный путь. Сначала отправляется информация в банк страны, в которой вы находитесь, тот в свою очередь обращается к платежной системе, а она - к русскому отделению, выпустившему карту. Если валюты чека и карты отличаются, в процессе деньги конвертируются, за что взимается дополнительная комиссия. Расплачиваясь рублевой картой в странах, где официальная валюта не доллар и не евро, вы потеряете до 6 % на двойной конвертации.

Чтобы сэкономить, закажите валютную карту для путешествий и пополняйте ее небольшими суммами. Для поездок по Европе выгоднее использовать MasterCard, для Америки и других стран долларовой зоны лучше подойдет Visa. Если валюта покупки, карты и платежной системы будут одинаковыми, на комиссиях вы не потеряете ни копейки. В странах, где в ходу свои деньги, потребуется одна обменная операция, и потери будут меньше, чем при оплате с рублевого счета.

Предыдущая фотография 1/ 1 Следующая фотография

Если вы не планируете выпускать валютную карту или отправляетесь в страны, где евро или доллары не в ходу, лучше заранее уточнить процент комиссии на сайте банка, чтобы прикинуть, насколько дороже обойдется аренда авто или обед в кафе. Обычно платежная система снимает за эту операцию 1-3 % от суммы.

Предыдущая фотография 1/ 1 Следующая фотография

В некоторых странах при оплате картой покупатель может выбрать - расплатиться в валюте покупки или карты. На первый взгляд все просто и удобно. Однако под таким заботливым сервисом скрываются дополнительные комиссии. При оформлении такой покупки происходит моментальная конвертация, и терминал отправляет запрос своему банку в рублях. Они переводятся в валюту страны, в которой находится магазин, затем в доллары или евро, и снова в рубли - уже в российском банке. Переплата может доходить до 10 %.

Часто продавцы проводят покупку в рублях, не спрашивая. Попросите оформить отказ, чтобы расплатиться в местной валюте.

Предыдущая фотография 1/ 1 Следующая фотография

Когда вы снимаете деньги в иностранном банкомате, свой процент возьмут и местный, и российский банки. Чтобы не потерять на комиссиях, лучше расплачиваться картой везде, где это возможно, и прихватить с собой немного наличных на всякий случай. Но если обналичить валюту в банкомате все же придется, стоит сразу снять всю необходимую сумму. Если снимать несколько раз по чуть-чуть, потеряете больше.

Даже для карт, которые можно обналичивать без комиссии по всему миру, обычно установлен лимит. Если снимать меньше него, комиссия будет взиматься.

Предыдущая фотография 1/ 1 Следующая фотография

Можно оплачивать покупки в любой валюте независимо от валюты карточного счета. В этом случае происходит конвертация средств.

В процессе конвертации всегда задействованы три валюты: валюта операции, валюта биллинга и валюта счета карты. Валютой операции служит та валюта, в которой совершается покупка или производится снятие средств в банкомате . Расчетная валюта между платежной системой и банком называется валютой биллинга. Как правило, в рамках трансграничных операций эту роль играют евро или доллары. Валютой счета карты выступает валюта, в которой открыт счет банковской карты.

Конвертация по банковской карте происходит следующим образом: валюта, в которой совершена операция по карте, сопоставляется с валютой биллинга, последняя в свою очередь - с валютой счета карты. В случае если они не совпадают, происходит конвертация, которая может осуществляться как платежной системой, так и банком – эмитентом карты.

Если валюта карты или валюта покупки совпадает с расчетной валютой между платежной системой и банком-эмитентом, то по операции производится одна конвертация, а если та и другая валюта не совпадают с валютой биллинга, происходит двойная конвертация средств. Если все валюты в цепочке расчетов одинаковые, конвертации не будет.

В случае если валюта покупки отличается от валюты биллинга, происходит конвертация средств по курсу платежной системы, который можно уточнить через официальные сайты платежных систем. Банковская комиссия за проведение конвертации устанавливается кредитными организациями самостоятельно и отражается в тарифах банков.

При несоответствии валюты биллинга и счета карточки банк производит конвертацию средств в валюту счета по своему внутреннему курсу, специально установленному для таких расчетов (может отличаться от курса для операций с наличной валютой). Самый оптимальный вариант для держателя карты, когда такой курс берется равным ЦБ РФ .

Надо отметить, что некоторые банки при совпадении валюты операции с валютой счета не взимают с клиента комиссию за конвертацию.

Если расчет по карте производится в той же стране, в какой она выпущена, то валютой биллинга банки устанавливают национальную валюту. Поэтому при оплате покупки в рублях на территории России карточкой, прикрепленной к рублевому счету, конвертации не происходит. Со счета списывается ровно столько, сколько стоит покупка. Если счет карты открыт в валюте, будет произведена одна конвертация (валюта покупки в валюту счета) на уровне банка - эмитента карты. Конвертация может произойти и в том случае, если оплата карточкой производится, например, в интернет-магазине или авиакомпании, у которых банк-эквайер находится за границей.

Какой именно валютой или валютами рассчитываться с платежной системой, решает банк. Каждая кредитная организация обладает своим списком валют для таких расчетов. Так, один банк может рассчитываться только в долларах, а другой - и в долларах, и в евро. Но в большинстве случаев валютой биллинга между платежной системой Visa и банками выступают доллары, между Masterсard Worldwide и банками - или доллары, или евро при нахождении в еврозоне.

Если кредитная организация берет на себя расходы по конвертации при совпадении валюты счета и валюты операции, при поездках в еврозону выгоднее использовать карту со счетом в евро, а при поездках в долларовую зону или в страны с валютой, отличной от долларов и евро, – со счетом в долларах.

Также следует понимать отличие Европы от еврозоны. В последнюю входят те государства, официальной валютой которых является евро. Поэтому в таких странах, как, например, Чехия, Великобритания, Дания и Швеция, расчетной валютой между платежной системой и банком, скорее всего, будет доллар.

В любом случае перед поездкой за рубеж стоит поинтересоваться в своем банке, в какой валюте он производит расчеты с платежной системой, кто платит комиссию за конвертацию при совпадении валюты операции с валютой счета, и уточнить размеры всех возможных комиссий.

Также следует обратить внимание на мультивалютные карты банков и оценить их возможности, так как они позволяют использовать нужную в данный момент валюту счета.

24.12.15 554 478 21

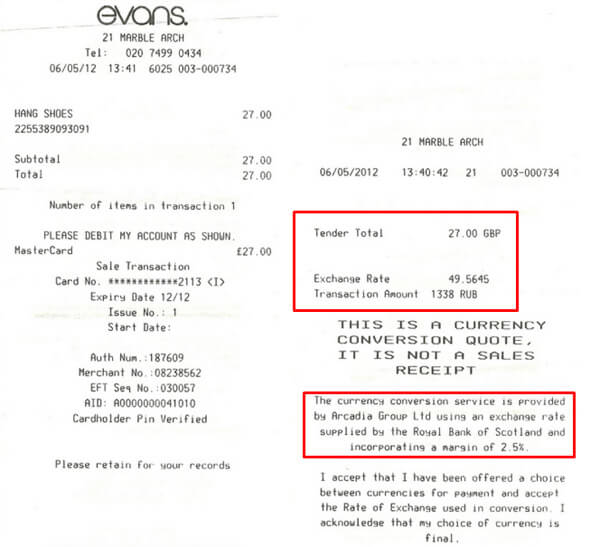

Кто берет с вас комиссии за границей

Как и почему нас разводят

Дело было в Испании. Олег снимал 100 евро в банкомате.

Курс ЦБ был 70,14 Р за евро. Банкомат предложил списать 7682 Р — на 9,5% больше. Какого чёрта?

Константин Голубев

путешественник

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе

В своем посте на фейсбуке Олег делится впечатлениями, как надувают иностранцев в Европе Туристов разводят все кому не лень: отели, лавки сувениров, банкоматы, кафе и рестораны, таксисты и экскурсоводы. Каждый по-своему накручивает обменный курс и дерет комиссии под экзотическими предлогами.

В статье разберем, когда платим комиссии, кто наживается на туристах и как вернуть часть денег.

Как всё устроено

Допустим, вы в испанском магазине покупаете замечательную хамоновую ногу за сто евро. Перед поездкой благоразумно сделали карту «Мастеркард» в евро. Вот как выглядит ваша покупка с точки зрения банковской системы:

- Терминал в магазине говорит своему испанскому банку: «Хочу списать у этого парня 100 евро».

- Испанский банк говорит платежной системе «Мастеркард»: «Хотим списать у этого парня 100 евро».

- «Мастеркард» смотрит, что вы за парень, находит ваш родной банк, спрашивает у него: «Есть у него 100 евро? Если есть, давай спишем».

- Ваш родной банк отвечает: «Да, вроде есть. Списал».

- Платежная система отвечает в испанский банк: «Ребята, всё окей, деньги у него есть, списываю».

- Испанский банк говорит терминалу «Всё хорошо, 100 евро списалось».

- Терминал печатает чек на 100 евро.

- Вы получаете хамоновую ногу.

Это самый простой случай: карта в евро, расчеты в евро, местная валюта — евро, никаких дополнительных конвертаций.

Валютные карты помогают платить ровно по чеку. В странах евро расплачивайтесь картой в евро. В США, Панаме, Пуэрто-Рико — в странах долларовой зоны — картой в долларах. Если валюта цены и карты совпадает, вы заплатите один к одному.

Если валюта покупки и карты совпадает, комиссий и конвертаций нет

Если местная валюта не евро

Вы доели хамон, запили хересом и решили встретить закат на крыше отеля «Марина-бэй-сэндс» в Сингапуре. Вход стоит 20 сингапурских баксов. Проводите через терминал долларовую «Визу Классик».

Цена в сингапурской валюте, счет карты в американских долларах. Чтобы банки поняли друг друга, «Виза» поменяет сингапурские деньги в доллары.

Если местная валюта не евро или доллар, старайтесь платить долларовой картой. Платежные системы всё равно поменяют местные деньги в доллары — комиссии не избежать.

Если местная валюта не евро или доллар, будет одна конвертация и одна комиссия

Если карта в рублях

Вы бродите по Пекину и завернули в «Старбакс» за двойным капучино. Бариста пишет на стакане ваше имя и протягивает чек в 30 юаней, вы ему - рублевую «Визу». Сколько заплатите?Сначала платежная система переведет юани в доллары. Но карта в рублях. Ваш банк поменяет деньги второй раз — переведет доллары в рубли.

- Терминал Старбакса пингует китайский банк: «Надо списать 30 юаней».

- Местный банк маячит платежной системе: «Дайте нам 30 юаней».

- «Виза» меняет юани в доллары: «30 юаней это 4,67$».

- За обмен делает надбавку. Те же 2%. Теперь цена — 4,76$.

- Платежная система находит ваш банк: «Есть 4,76 бакса?»

- Российский банк смотрит, что карта в рублях и второй раз меняет деньги: «Сегодня курс 69 рублей за доллар. Спишу 328,5 рубля».

- Вы пьете кофе.

Цена в юанях, платежная система работает в долларах, карта рублевая — все валюты разные. Деньги поменяют дважды и возьмут комиссию.

В Марокко, Таиланде, Китае — везде, где местные деньги не евро или доллар, добавляйте к цене 3—6%. Перед поездкой проверьте в банке тарифы по карте: комиссию, обменный курс, валюту расчета с платежной системой. Так вы узнаете, сколько стоит аренда машины или лонг-айленд в отеле.

Если все валюты разные, деньги поменяют дважды. Плюс возьмут комиссию

Если показали цену в рублях

Предположим, что вы торгуетесь с продавцом сувениров, покупаете кепку как у Шерлока Холмса. Протягиваете хозяину карту, он вам терминал или чек. В Англии это выглядит так:

В Италии, Турции, Таиланде — в популярных среди туристов странах - продавцы предлагают мгновенную конвертацию валюты, или DCC (Dynamic Currency Conversion) . Терминал распознает страну выпуска карты и предлагает оплатить покупку в родной валюте.

Сервис вроде удобный, но обманчивый. Продавец закладывает в чек небольшую комиссию «за удобство», а местный банк делает лишнюю конвертацию. Если выберете рубли, переплатите до 10%: зависит от наглости продавца и обменного курса.

- Терминал определяет, что карта российская, и предлагает списать рубли. К цене добавляет свою комиссию.

- Местный банк переводит рубли в фунты и запрашивает деньги у платежной системы. Это первая конвертация.

- «Виза» или «Мастеркард» меняют фунты в доллары и берут надбавку за трансграничный платеж — второй обмен валюты.

- Российский банк получает цену в долларах, меняет всё в рубли и списывает деньги. Так деньги конвертируют третий раз.

- Довольный продавец заворачивает сувенир.

Банки и платежные системы обязывают продавцов давать покупателям выбор, как платить: либо нажать кнопку на терминале, либо поставить галку в чеке. Без этого покупка недействительна. Виза советует оспаривать такие платежи.

Платите и снимайте деньги в местной валюте. Если продавец дал чек в рублях, попросите сделать отказ от платежа. Иначе переплатите за две комиссии и тройной обмен денег.

Платите и снимайте деньги в местной валюте. Иначе попадете на двойную комиссию и тройной обмен валюты.

Если снимаем наличные

Вы в Бангкоке, собираетесь взять в аренду скутер за 2000 бат. Вставляете в банкомат рублевую карту. По вашим расчетам это не больше 4000 рублей.

Вас расстроят дважды. Во-первых, тайский банкомат удержит 1—2% от суммы или 100—200 бат за операцию. Во-вторых, родной банк может взять комиссию за обналичивание денег в чужом банкомате. Обычно 1—2% от суммы или минимум 3€ / 3$/ 150 Р .

- Банкомат добавляет комиссию 180 бат. В местный банк уходит запрос на 2180 бат.

- Банк Бангкока зовет платежную систему: «Хочу денег!»

- Платежная система меняет баты в доллары, добавляет свою комиссию и спрашивает деньги с вашего банка: «Перечисли 61 бакс в Бангкок».

- Российский банк пересчитывает сумму в рублях и добавляет свою комиссию за снятие денег в иностранном банкомате — 150 Р .

- Со счета уходит 4360 Р .

Если бы платили картой, аренда обошлась бы в 3900 Р — на 12% меньше.

Старайтесь платить картой и снимать деньги, когда необходимо. Или оформите специальную карту для поездок. Например, по карте Tinkoff Black можно снимать деньги в любом банкомате мира. Комиссии нет, если снимаете больше 3000 Р , 100$ или 100€.

За снятие денег возьмут комиссию. Дважды

Как вернуть деньги

Платите картой с возможностью кэшбэка. Банк вернет обратно рубли, а не мили или бонусы. Обычно кэшбэк равен одному проценту. Но можно вернуть больше.

Например, Тинькофф-банк возмещает 5% за траты по категориям повышенного кэшбэка и до 30% по акциям от партнеров.

Повышенный кэшбэк действует для всех покупок на сайте travel.tinkoff.ru . Можно забронировать билет, отель или машину и вернуть деньги еще до начала путешествия.

Выводы

- Перед путешествием позвоните в банк, проверьте комиссии по вашей карте. Или оформите специальную карту для путешествий.

- Старайтесь платить картой. Если валюта цены и карты одна, комиссии не будет.

- Оформите карту с возможностью снятия наличных в любом банкомате мира без комиссии.

- Платите и снимайте деньги только в местной валюте. Если продавец дал счет в рублях, попросите сделать отказ. Не платите за лишнюю мгновенную конвертацию денег.

- Если комиссий не избежать, платите картой с возможностью кэшбэка. Так вы вернете проценты на карту.

Доброго всем дня! Друзья, как часто во время отпуска за границей вам приходилось сталкиваться с такими неприятностями как кража денег или сумасшедшие курсы валют в местных обменниках? Карманники в туристических центрах не упускают ни единой возможности стащить кошельки у замечтавшихся отдыхающих. Разумеется, постоянно проверять наличие своих вещей в толпе просто нереально , ведь тогда вместо впечатлений о прекрасных достопримечательностях единственным воспоминанием о долгожданном отдыхе будет вид любимой сумки.

А что делать, если в течение поездки вы планируете посетить несколько стран, в каждой из которых действует своя национальная валюта? Пункты обмена валют в туристических зонах устанавливают чудовищно высокие курсы, а потом еще и сдирают баснословные комиссии за перевод. Возникает вполне закономерный вопрос - «Как же насладиться отдыхом, не переплачивая при этом? ». Решить проблему поможет оплата картой за границей. О том, какой пластик прихватить с собой в отпуск, и как правильно им пользоваться, расскажу вам в этой статье.

Зачем брать в путешествие карточки?

В вашем кошельке должно лежать несколько банковских карт, и не имеет значения, планируете вы длительное путешествие или отправляетесь в тур выходного дня. Это не только ваше удобство, но еще и финансовая безопасность во время поездки.

Наличные деньги - вещь очень непрактичная. Они в считанные секунды могут быть утеряны или украдены. К тому же для аренды авто или бронирования номера в отеле вам все равно не обойтись без пластика с определенной суммой средств на счету. Имея в арсенале кредитку с льготным периодом, вы можете не замораживать собственные средства на период поездки, найдя им интересное и приятное применение. О я писал ранее, а потому настоятельно рекомендую прочесть этот обзор, чтобы обзавестись идеальным пластиковым помощником.

Приятной поддержкой вашего туристического бюджета станет получение бонусов за совершенные покупки (кэшбэк). Вы тратите, а банк возмещает часть расходов. Плюс ко всему, круглосуточно заставляют деньги, лежащие на счету, работать на благо вашего кармана. Худо ли бедно ли, но даже небольшой процент - это лучше, чем если деньги будут лежать на счету мертвым грузом.

Пластик для зарубежных поездок: основные параметры отбора

Сегодня банки предлагают колоссальное количество всевозможных пластиковых продуктов. Чтобы не потеряться в этом многообразии, предлагаю сразу разграничить пластик по трем формам:

- дебетовые - хранят наши собственные деньги на банковском счете;

- кредитные - мобильный кредит, которым можно воспользоваться в экстренной ситуации;

- с овердрафтом - продукт 2 в 1. На таком пластике можно хранить собственные средства, но при необходимости тратить имеющийся кредитный лимит.

Каждая из вышеперечисленных форм карт может смело использоваться для оплаты товаров и услуг во время поездки за границу. Причем, забирая в путешествие дебетовый пластик, вы можете не переживать о том, что банкомат или терминал не примет его. За рубежом можно расчитаться и зарплатной, и социальной, и любой другой дебетовой картой.

Если кто-то из вас переживает о том, во время заграничной поездки, настоятельно рекомендую отпустить волнения. Условия использования кредиток остаются прежними даже после выезда в другую страну - льготный период не станет меньше, бонусное начисление процентов на остаток собственных средств и кэшбэки будут действовать в прежнем режиме.

Заказывайте карту с начислением миль

Платёжные системы

Единственное, на что я хочу обратить внимание путешественников, - платежная система , которой принадлежит ваша кредитка. Если пластик выпущен локальной платежной системой (в России такой системой является «МИР», выпускаются в основном как зарплатные для бюджетных организаций), все заграничные банкоматы откажут в обслуживании. Для поездок за рубеж годятся исключительно карты, которые принадлежат международным платежным системам. Самыми распространенными считаются продукты Visa и MasterCard . Чтобы выбрать наиболее подходящий для себя вариант, воспользуйтесь данной сравнительной характеристикой:

| Количество стран, в которых используется платежная система | 200 | 210 |

| Количество торговых точек, принимающих к оплате карту | 20 млн | 30 млн |

| Степень безопасности | Высокая | Высокая |

| Соотношение количества карт конкретной платежной системы к общему количеству выпущенного в мире пластика, % | 28 | 20 |

| Специальные бонусы | Акции и дополнительные скидки в пределах 5–10% от стоимости покупки | Поддержка бонусной программы MasterCard Rewads, участники которой могут обменивать накопленные бонусные баллы на ценные призы. |

Несомненным преимуществом MasterCard и VISA можно считать отсутствие дополнительной комиссии за конвертацию валюты при оплате картой за границей товара в валюте вашей карты. Для сравнения все прочие платежные систему берут за эту услугу порядка 1-2% от стоимости покупки.

Кстати совсем недавно в России была запущена платежная система «Мир ». Продукция, принадлежащая ей, не может использоваться за рубежом. Чтобы сделать оплату за границей с картой «Мир» доступной, нужно выяснить, является ли ваш пластик кобейджинговым , и вместе с какими именно платежными системами он был выпущен.

Чаще всего на самой карте приведены значки доступных платежных систем. Если на ней только «МИР», чаще всего это означает, что она действует только в РФ, а если есть дополнительный значок Maestro/Visa/Mastercard, значит, операции за рубежом по ней будут доступны.

Именная карта: быть или не быть?

Преимущественное большинство клиентов банков предпочитают пользоваться неименным пластиком - оформляют его быстро, а за обслуживание берут на порядок меньше. В принципе, использовать такой вариант в поездке вы можете, но будьте готовы к тому, что такие дебетовые карты за границей принимают крайне неохотно . В данном случае я говорю об организациях, которые заботятся о финансовой безопасности клиентов и просят их предоставить документ, удостоверяющий их личность. Понятное дело, что при отсутствии имени на банковском пластике ни о какой идентификации вас как владельца пластика речи идти не может. Чаще всего отказывают в расчете неименным продуктом в таких заведениях:

- магазины ;

- гостиницы и отели ;

- рестораны ;

- автосалоны .

Именно по этой причине я настоятельно рекомендую вам брать в поездку именную кредитку или дебетовку и не беспокоиться о столь неприятных ситуациях. Обратите внимание, что ваши фамилия и имя , выбитые на пластике, должны полностью совпадать с данными, прописанными в загранпаспорте . Даже несоответствие в одну букву может стать причиной для отказа в приеме вашей карты для оплаты покупки. Если вам выпустили пластик с неправильной транскрипцией, обратитесь в банк или сразу к вашему личному менеджеру для перевыпуска карты с нужным ФИО. Процедура занимает 4-7 рабочих дней.

Вопрос защиты: чип или магнитная полоса?

Сегодня в нашей стране карты с магнитными полосами постепенно отходят на второй план и уступают дорогу чипированному пластику. Причина - повышенная безопасность передачи данных. К тому же в большинстве европейских государств сегодня принимают к оплате исключительно карты с чипами . Так что оплатить покупку пластиком с магнитной полосой вы просто не сможете.

Собираясь в путешествие за границу, проверьте, есть ли в вашем арсенале чипированный пластик. Если ответ отрицательный, обратитесь в банк с просьбой выпустить для вас дополнительную карту с чипом. Учитывая, что обслуживание такой «помощницы» будет стоить сущие пустяки , имеет смысл подумать о смене устаревших кредиток с магнитными полосками.

Классовые различия: бояться ли дискриминации?

Выясняя, какие банковские карты действуют за границей, многие путешественники упускают из виду данные касательно класса своего пластика. Все дело в том, что электронные (самые дешевые банковские продукты) значительно ограничивают финансовую свободу своих владельцев. Такие кредитки можно смело использовать для безналичного расчета, однако снять с них деньги в заграничном банкомате вам не удастся. Именно поэтому я рекомендую вам брать в поездки кредитки и дебетовки таких классов :

- классическую ;

- золотую ;

- платиновую ;

- премиальную .

Классической карты будет вполне достаточно, если за границей вы бываете не часто . Заядлым же путешественникам лучше приобрести пластик более высокого уровня – золотой или платиновый .

Наличие его предоставляет владельцам ряд привилегий :

- оформление страховки;

- доступ к бронированию отелей;

- использование консьерж-сервиса;

- дополнительные юридические услуги;

- пропуск в залы ожидания бизнес-уровня (priority pass).

Однако будьте готовы к тому, что за обслуживание этого пластика придется заплатить в 2-5 раз больше , чем в случае с классической кредиткой.

Подыскивая наиболее подходящую банковскую карту для поездок за границу, особое внимание уделите бонусным вариантам . Во многих банках есть особые линейки карт, разработанных специально для путешественников. С их помощью вы сможете получать приятные бонусы за приобретение билетов на самолет или поезд, оплату гостиничного номера или счета в кафе.

Конвертация валют: что нужно знать?

Очевидно, что приезжая в новую страну, все расчеты вы производите исключительно в местной валюте . В случае если валюта вашей карты отличается от местной, приготовьтесь к тому, что банк либо платежная система удержит с вас процент за конвертацию денежных средств.

При оплате кредиткой в процессе принимают участие сразу три валюты:

- операции – та, в которой происходит оплата за товар или услугу;

- расчета – валюта вашей платежной системы;

- карточного счета – та, в которой изначально выпускался банковский инструмент, и в которой хранятся ваши средства.

Примеры

А теперь давайте детально рассмотрим самые распространенные примеры:

- Вы являетесь держателем валютной

карты для путешествий типа Visa

. Гуляя по Нью-Йорку, вы решили заглянуть в Starbucks и купить стакан кофе за 4$

. В данном случае валютой операции и валютой карточного счета являются доллары

, а это значит, что с вашего счета будет снято ровно 4$

.

- Вы пытаетесь совершить оплату рублевой картой Visa за границей. Вы находитесь все в том же нью-йоркском Starbucks и пытаете купить все тот же кофе за 4$ . Однако, в данном случае валютой операции являются доллары , а валютой карточного счета - рубли . Давайте выяснять, по какому курсу будут сняты деньги? В данном случае все зависит от валюты расчетов, в которой работает конкретная платежная система. В случае с MastеrCard - это евро , а в случае с Visa - доллары . Так как вы являетесь держателем пластика Visa, получается, что валютой списания выступят доллары, а конвертация будет проведена по курсу банка-эмитента вашего пластика. Чаще всего за проведение операции банк снимает 1–1,7% от суммы транзакции.

- У вас в руках долларовая карта виза, а вы хотите купить бутылку воды за 10 гривен в Киеве. Очевидно, что валюта операции (гривны) отличается от валюты расчетов (доллара). При этом валюта расчетов и валюта карточного счета едины (в обоих случаях это доллары). В данном случае конвертация из гривен в доллары будет произведена по курсу платежной системы Visa и, вероятнее всего, банк возьмет с вас небольшую комиссию. Более точную информацию касательно стоимости конвертации одной валюты в другую вы можете получить здесь .

- Вы все еще хотите купить

бутылку воды за 10 гривен

в Киеве, но на сей раз в вашем распоряжении рублевая

кредитка MasterCard.

Эта ситуация несколько сложнее, чем предыдущие, поскольку в данном случае валюта операции (гривна) не равна валюте расчетов (евро) и не равна валюте карточного счета (рубли). Получается, что конвертация гривен в евро будет произведена по курсу MasterCard, а из евро в рубли по курсу банка-эмитента вашей кредитки. Чтобы выяснить, сколько денег будет снято со счета, вы можете воспользоваться онлайн-калькулятором

платежной системы. Но помните, что деньги в данном случае будут списаны не мгновенно

, а только через час

или несколько дней

, когда курс может измениться. Поэтому калькулятор может показать вам только ориентировочную

сумму на момент совершения платежа.

Эта ситуация несколько сложнее, чем предыдущие, поскольку в данном случае валюта операции (гривна) не равна валюте расчетов (евро) и не равна валюте карточного счета (рубли). Получается, что конвертация гривен в евро будет произведена по курсу MasterCard, а из евро в рубли по курсу банка-эмитента вашей кредитки. Чтобы выяснить, сколько денег будет снято со счета, вы можете воспользоваться онлайн-калькулятором

платежной системы. Но помните, что деньги в данном случае будут списаны не мгновенно

, а только через час

или несколько дней

, когда курс может измениться. Поэтому калькулятор может показать вам только ориентировочную

сумму на момент совершения платежа.

Идеальная карта для путешествия: какую выбрать?

Ну а теперь давайте разбираться, какой должна быть дебетовая карта для поездки за границу. Я досконально изучил предложения разных банков, перечитал кипу отзывов на различных форумах и составил свой список вариантов, которые наилучшим образом подойдут тем, кто собирается ехать в зарубежное путешествие.

Кукуруза MasterCard

«Кукуруза» — одна из топовых пластиковых карт, конвертирующая валюту по курсу Центрального Банка РФ без снятия дополнительных процентов. Должен признать, что это незаменимый житель кошелька каждого путешественника. Учитывая, что пластик не имеет привязки к счету , нужно быть готовым к тому, что в случае исчезновения банка, все деньги со счета просто «сгорят». По этой причине использовать “Кукурузу” для хранения денежных средств я не рекомендую. Основная его задача - совершение разовых платежей.

- Закажите в банке именную карту и обезопасьте себя от всевозможных мошенников. Эмиссия чипированной именной карты будет стоить вам 200 рублей .

- Подключите к пластику сервис «Процент на остаток» за 259 рублей. Это автоматически привяжет вашу карту к реальному банковскому счету и освободит вас от уплаты комиссии при обналичке денег в банкомате.

Что же касается бонусов, то это начисление баллов, которые затем можно переводить в деньги. Если вы готовы заморачиваться с их обменом, имеет смысл подключить услугу «Двойная выгода» и получать удвоенные начисления. За подключение придется отдать еще 990 рублей .

Оформить Кукурузу

Несомненным достоинством продукта можно считать бесплатное годовое обслуживание и услугу смс-информирования.

Билайн MasterCard

Этот продукт можно смело назвать «младшим братом» «Кукурузы». Выпуск пластика «Билайн» совершенно бесплатен , и получить его можно в любом салоне «Евросети» или «Билайна». Заплатить 200 рублей вам придется за карту лишь в том случае, если вы решите обзавестись чипированным пластиком. Услуга смс-информирования предоставляется держателям совершенно бесплатно .

Аналогично «Кукурузе» «Билайн» конвертируют валюты по курсу ЦБ . На карту начисляются бонусы (1,5% от суммы покупки). Единственный, на мой взгляд, существенный минус данного пластика - отсутствие начисления процента на остаток средств. Чтобы снять наличные, нужно будет заплатить комиссию в размере 1% от суммы снятия.

Заказать карту Билайн

Tinkoff Black Visa/MasterCard

Продукты Тинькофф - пластик, который можно смело использовать в качестве основного расчетного инструмента. За обналичивание средств в банкоматах с держателей карт не удерживается комиссия, если вы снимаете сумму от 3000 рублей или 55 баксов . За покупки владельцы Tinkoff Black получают кэшбэк в размере 1%, а за месячное обслуживание нужно заплатить всего 99 рублей . Однако, при желании, данного взноса можно избежать. Для этого нужно следить, чтобы на карте всегда лежал депозит больше 30 000 рублей .

Конвертация валют в Тинькофф Банке производится по курсу ЦБ . За эту услугу банк берет в среднем 2% от суммы транзакции (с учетом 1% кэшбека, получается, что стоимость услуги составляет всего 1%). Услуга смс-информирования обойдется держателям пластика в 39 рублей в месяц. При желании его можно отключить в мобильном приложении.

Оформить карту ТКС

Рокетбанк MasterCard

Эмиссия дебетовой карты от Рокетбанка стоит 0 рублей . Обслуживание пластика производится бесплатно , а получить его можно, оформив онлайн-заявку на сайте банка. Далее через 3-5 рабочих дней в удобное для вас время и место подъедет курьер. Услуга смс-информирования предоставляется за 50 рублей в месяц, по умолчанию она отключена . Push ‑уведомления по операциям приходят на ваш телефон совершенно бесплатно , поэтому я лично не вижу доводов подключать платное смс информирование. Конвертация валют происходит по курсу межбанка (выбирается наиболее выгодный для держателя курс) в момент совершения покупки или любой другой платежной операции.

На остаток средств начисляется 6,5 % годовых . Кэшбэк составляет от 1% и начисляется держателям в виде рокетрублей . Чтобы обналичить средства без уплаты комиссии, постарайтесь снимать деньги в банкомате не более 5 раз в месяц . За раз Рокетбанк позволяет получить кэш в объеме до 10 000 рублей .

Оформить карту Рокета

Решите, какая карта вам необходима для поездки за границу - дебетовка или кредитка. , которую я писал ранее, поможет вам определиться с типом пластика и подобрать наиболее подходящий для вас вариант. Если говорить о рокет-банке, тут есть только дебетовый продукт.

Miles от Альфа Банка

Довольно интересный продукт для путешественников разработали в Альфа Банке. Это карта «Альфа-Мили». Суть пластика в следующем - за каждые потраченные 30 рубле й на бонусный счет возвращается кэшбэк в виде 1 мили , которые можно накапливать и тратить на покупку авиабилетов , аренду авто , оплату номеров в отеле . За первую покупку АльфаБанк начисляет держателям приветственные 1000 миль . Стоимость выпуска 0 рублей , однако годовое обслуживание пластика обойдется в 599 рублей. Оформить карту можно онлайн, оставив на официальном сайте банка заявку на эмиссию кредитки или дебетовки. Забрать карту можно будет в ближайшем отделении банка.

Правила использования пластика за рубежом

Всегда рассчитывайтесь в местной валюте

Делая покупки за границей, никогда не пользуйтесь услугой моментальной конвертации . Многие торговые точки предлагают ее клиентам, говоря о том, что стоимость покупки будет сконвертирована, предположим, в рубли по выгодному курсу. Однако, выгодным курс будет вовсе не для вас, а для самой торговой точки.

Обращайте внимание, какую валюту операции показывает терминал. Если вы видите, что на экране указана не местная валюта, смело жмите на кнопку «Отмена» . Чаще всего моментальная конвертация производится в Турции, Польше и Испании.

Берите в зарубежную поездку несколько карточек разных платежных систем

Так вы обезопасите себя от возможных технических сбоев и блокировок. именным картам с чипом . Большинство развитых стран наотрез отказывается принимать к оплате неименные и неэмбоссированные кредитки.

Перестрахуйтесь и захватите с собой немного наличности

Очевидно, что не всегда за рубежом есть возможность заплатить за услугу или товар картой, а потому наличные придутся весьма кстати. Покупать валюту лучше в обменниках аэропорта или снимать в банкоматах .

На кредитке должен быть запас средств

Поскольку вы не можете знать наверняка, какую сумму спишет банк с вашего счета в процессе конвертации валют, избежать технического офердрафта позволит запас на счету .

Предупредите банк о предстоящей поездке

В противном случае вероятность блокировки вашего пластика увеличится в несколько раз . Дело в том, что любые расчеты и снятие наличных за границей оцениваются банками как подозрительные операции, а потому карты блокируются в мгновение ока.

Осознанно подходите к вопросу выбора валюты карты

Оцените свои индивидуальные потребности, а затем сделайте выбор. Предположим, что в этом месяце вам предстоит недельная поездка по Францию. Поскольку страна входит в зону евро , логично обзавестись пластиком в этой валюте и избавить себя и свой кошелек от расходов по дополнительной конвертации. Но будет ли выгодно для вас пополнение такой карты? Все эти нюансы стоит взвесить, а лишь затем принимать решение.

А теперь еще несколько советов, которые сделают ваши заграничные расчеты комфортными и экономными:

Выводы из прочитанного

Не бойтесь пользоваться дебетовыми и кредитными картами во время заграничных поездок. Посещение новой страны не уменьшает функционал банковского пластика. Изучите нюансы и особенности своего пластика, подумайте, какие функции должна выполнять ваша идеальная карта путешественника, обзаведитесь таковой и будьте спокойны в своей поездке . На этом у меня все, до скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter . Спасибо за то, что помогаете моему блогу становиться лучше!

Две платежные системы, задающие тон на рынке пластиковых карт.

Банк, являющийся членом систем, обычно проводит взаиморасчеты с ними через две валюты. В случае Visa - это доллар США, MasterCard - евро (бывают и исключения, потому этот момент лучше уточнить в конкретном банке).

Допустим, у вас есть кредитная карта Сбербанка Visa, открытая в российских рублях. Процедура оплаты, например, в магазинах Франции (в обиходе единая европейская валюта) выглядит так: сначала платежная система переводит валюту платежа (евро) в валюту расчетов с банком (доллары, ведь у вас карта Visa). А уже после этого ваш банк конвертирует полученную сумму в рубли, блокируя ее на карте и давая разрешение на проведение операции.

То есть происходит двойная конвертация (первая - по курсу Visa евро-доллар, вторая - по банковскому доллар-рубли). На каждом переводе клиент теряет часть своих кровно заработанных.

Подобные примеры можно привести с различными комбинациями валют. Внимательный читатель, вероятно, уже догадался, что если бы у клиента была кредитная карта Сбербанка MasterCard или ситуация происходила бы в США, то конвертация была бы одна (т.к. валюта операции и расчетная валюта с платежной системой совпадали бы).

Самый прибыльный вариант - карта в той же валюте, в какой происходит оплата. В этом случае вы никаких комиссий за конвертацию не платите.

Если расплачиваться картой в Турции, к примеру, в национальной валюте, то от двойной конвертации никуда не деться. Правда, опытные путешественники утверждают, что все равно рассчитываться картой выгодней, чем пользоваться обменными пунктами.

Комиссия за выдачу наличных

Что касается снятия наличных за границей в банкомате, то такую операцию никак нельзя назвать выгодной. Но если уж вы обналичиваете средства, то делайте это, как говорится, по полной программе. Ведь банки взимают высокий процент: к примеру, ОТП Банк по картам класса Gold берет 3% (но не менее 350 руб./12$/12€ в зависимости от валюты карты). То есть, по долларовой карте 12$ вы заплатите в любом случае, какую бы сумму не запрашивали.

Форс-мажор в другой стране

Теперь поговорим об экстренных ситуациях. Что делать в случае утери или кражи карты? Прежде всего, платежный инструмент нужно заблокировать, позвонив в клиентскую поддержку банка.

Не стоит впадать в отчаяние, так как услуга экстренной выдачи наличных предоставляется почти всеми крупными банками.

Если говорить о конкретных числах, то кредитная карта Райффайзенбанка дает своему владельцу возможность экстренно получить до 2000$ по картам среднего класса и до 5000$ по премиум-картам, ОТП Банка - до 5000$. Сумма не может превышать доступный остаток по счету, а услугу эти банки предоставляют бесплатно.

Отличается подход Сбербанка . Если держатель «золотой» карты получит деньги в срочном режиме без комиссии, то хозяин «пластика» среднего класса заплатит за это удовольствие 6000 руб.

Меры предосторожности

- Перед поездкой позвоните в банк и предупредите об отъезде, а лучше назовите конкретные страны, в которых будете пребывать. Так система безопасности не «взбунтуется», обнаружив, что карта, всегда использующаяся в одном банкомате, вдруг «всплыла» в торговом центре Барселоны.

- Подключите услугу смс-информирования. Развитые страны на то и развитые, что у них все лучшее. В том числе и мошенники, любящие заниматься скиммингом , считывая данные с карты. А с помощью смс вы сможете пресечь преступные замыслы, оперативно заблокировав кредитку.

- Любые операции с картой должны производиться ТОЛЬКО на ваших глазах. Если это ресторан, то официант обязан предоставить переносной терминал.

- Экстренные телефоны банка должны быть записаны (или выучены наизусть). Кроме того, заблокировать карту можно, обратившись непосредственно в платежную систему.

- На «черный день» имейте при себе немного наличных либо запасную карточку.

Оплата пластиковыми картами за границей - это удобно и часто выгодно, ведь владельцам кредиток предлагается воспользоваться многочисленными бонусами и скидками, а ввозимые средства не придется декларировать. Нужно лишь соблюдать определенные правила и умело выбирать платежный инструмент.