Можно ли вернуть переплату по пеням. Заявление о зачете суммы излишне уплаченного налога: образец

В 2019 году изменились документы, которыми юридические и физические лица должны пользоваться для зачета и возврата переплаты по налогам. Рассмотрим, как сейчас выглядит форма заявления о зачете переплаты по налогу и как правильно заполнять этот документ.

Бланки заявлений, используемых для осуществления зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов, утверждены приказом ФНС от 14.02.2017 № ММВ-7-8/182@ . Ими должны пользоваться и физические, и юридические лица. Но с 2019 года в приказ ФНС были внесены небольшие изменения, о которых необходимо помнить.

Когда понадобятся новые формы

Согласно статье 78 НК РФ , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ ), НДС, авансовые платежи. Однако надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в приказе ФНС от приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2018 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, просит зачет переплаты по налогам; заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем ему необходимо указать фамилию, имя и отчество, если оно имеется. Кроме того, следует указать статус заявителя, в качестве кого он обращается, в соответствии с указаниями:

- налогоплательщик - код "1";

- плательщик сбора - код "2";

- плательщик страховых взносов - код "3";

- налоговый агент - код "4".

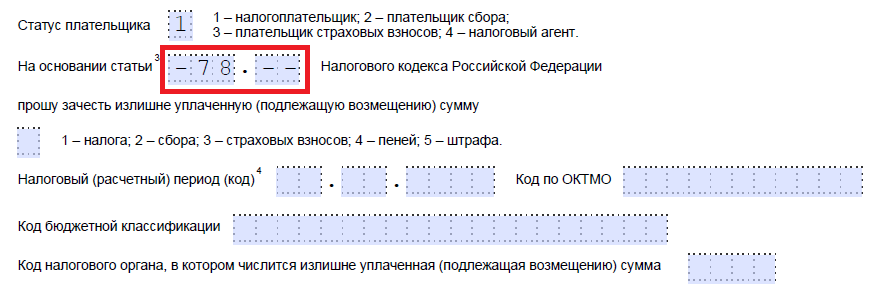

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- — для возврата излишне взысканных сумм;

- — для возмещения НДС;

- — для возврата переплаты по акцизу;

- — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему именно образовалась переплата - налогу, сбору, страховым взносам, пеням, штрафам.

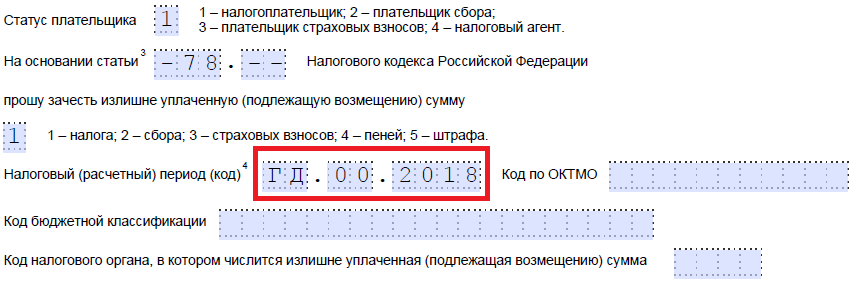

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС — месячный;

- КВ — квартальный;

- ПЛ — полугодовой;

- ГД — годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-м и 5-м знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный — указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02, в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например 2019.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например 25.01.2019. Такая запись допускается, если законодательство предусматривает конкретную дату уплаты сбора или предоставления декларации.

Примеры заполнения расчетного периода: «МС.02.2019», «КВ.03.2019», «ПЛ.01.2019», «ГД.00.2019», «04.05.2019».

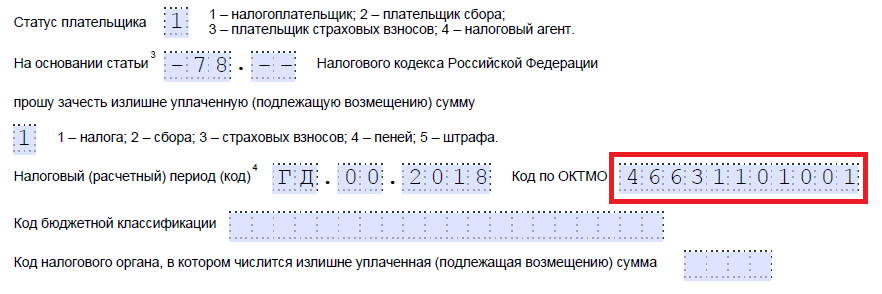

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 08.06.2018 N 132н. Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, а также указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

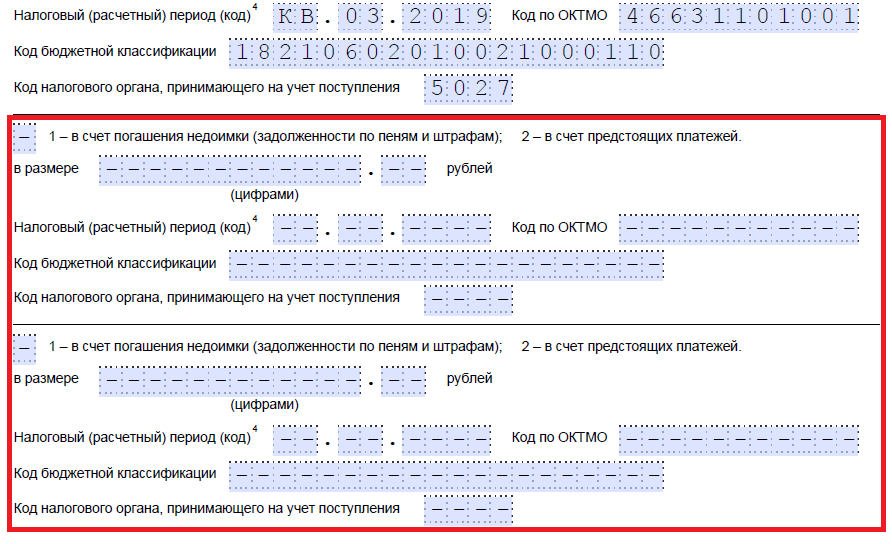

Продолжим заполнение на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 14. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 15. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должны относиться к одному виду: федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 16. Код ИФНС, которая принимает поступления, как правило, дублируется.

Шаг 17. Поскольку больше никаких переплат нет, в нашем примере следующие строки не заполняются. Там можно поставить пробелы. Также организации и ИП не заполняют третий лист. Он предназначен для физических лиц, не зарегистрированные в качестве ИП, которые не указали ИНН.

Шаг 18. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 19. Последняя часть заявления не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/182@, предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. Допустим, ООО «Колосок» переплатило НДС за первый квартал 2019 года на сумму 15 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

Когда и как подавать обращение

Согласно статье 78 НК РФ , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Разъяснила, в чем разница между уточнением платежа и зачетом переплаты. Если налогоплательщик вовремя перечислил налог, но позднее обнаружил ошибку в платежке, не повлекшей неуплату этого налога в бюджет, он вправе подать заявление об уточнении платежа. В таком случае датой уплаты налога будет считаться дата перечисления некорректного платежа. Соответственно, пени начисляться не должны. А при зачете обязанность по уплате налога считается исполненной со дня принятия решения о таком зачете. Поэтому при зачете переплаты в счет погашения недоимки пеней избежать не удастся.

Уточнение платежа

Как известно, налог считается уплаченным с момента предъявления в банк платежного поручения на перечисление денежных средств со счета налогоплательщика (при условии наличия на нем достаточного денежного остатка) в бюджетную систему на соответствующий счет Федерального казначейства (подп. 1 п. 3 ст. 45 НК РФ). В пункте 4 статьи 45 Налогового кодекса указаны только два вида ошибок в «платежке», при которых налог не признается уплаченным: неправильный номер счета Федерального казначейства или ошибочное наименование банка получателя платежа.

Таким образом, если ошибка не привела к неперечислению налога в бюджет (например, указан неверный КБК), то недоимка не возникает. В такой ситуации платеж может быть уточнен (п.7 ст. 45 НК РФ). Для этого следует подать в ИФНС документы, подтверждающие уплату налога, и заявление с просьбой уточнить основание, тип, принадлежность платежа, налоговый период или статус плательщика.

Зачет переплаты

Процедура зачета излишне уплаченного (взысканного) налога в счет недоимки отличается от процедуры уточнения платежа. Главное отличие — в результате уточнения налог фактически признается уплаченным должным образом. Значит, основания для начисления пени отсутствуют. А при зачете обязанность по уплате налога считается исполненной со дня принятия налоговым органом решения о зачете (подп. 4 п. 3 ст. 45 НК РФ). Поэтому в случае проведения зачета излишне уплаченной суммы налога в счет недоимки по другому налогу начисление пеней до момента принятия решения о зачете правомерно.

НК РФ):

- зачесть в счет погашения налоговой задолженности, пени, штрафов;

- зачесть в счет уплаты предстоящих налоговых платежей;

- вернуть на банковский счет.

1. Зачет переплаты в счет погашения налоговой задолженности, пени, штрафов

Прежде всего сумма переплаты по налогу подлежит зачету в счет погашения недоимки по иным налогам, задолженности по пеням и штрафам. Представлять заявление для такого зачета не надо, так как налоговый орган произведет зачет самостоятельно. Со дня принятия инспекцией решения о зачете недоимка, пени, штрафы считаются уплаченными (пп. 4 п. 3 , п. 8 ст. 45 , п. 5 ст. 78 НК РФ).

2. Зачет переплаты в счет уплаты предстоящих налоговых платежей

Для зачета суммы переплаты по налогу в счет предстоящих платежей по этому или иным налогам надо подать в налоговый орган заявление (п. 4 ст. 78 НК РФ).

Зачесть переплату можно только в счет уплаты налога (пеней по налогу) того же вида (п. 1 ст. 78 НК РФ). Так, например, переплата по местному налогу может быть зачтена только в счет уплаты по этому или другому местному налогу (пеней по ним).

Пример. Порядок зачета переплаты по земельному налогу в счет недоимки по другим налогам

У гражданина имеются переплата по земельному налогу и недоимка по налогу на имущество физических лиц и транспортному налогу.

Зачесть переплату по земельному налогу в счет погашения недоимки по налогу на имущество физических лиц можно, поскольку оба налога являются местными. Зачесть переплату по земельному налогу в счет недоимки по транспортному налогу нельзя, так как транспортный налог является региональным (ст. ст. 14 , 15 , п. 1 ст. 78 НК РФ).

Тот факт, что объекты налогообложения по налогу на имущество физических лиц, земельному и транспортному налогам находятся в разных регионах (муниципальных районах или городских округах), значения не имеет.

Пример. Порядок зачета переплаты по налогу на имущество физических лиц в счет недоимки по другим налогам

У гражданина в собственности имеются две квартиры, находящиеся в г. Москве, и земельный участок, расположенный в Московской области. Гражданин имеет переплату по налогу на имущество физических лиц и недоимку по земельному налогу. Поскольку недоимка возникла по одному и тому же виду налога, то, несмотря на нахождение объектов налогообложения в разных регионах, переплату по налогу на имущество можно зачесть в счет погашения недоимки по земельному налогу (ст. 15 , п. 1 ст. 78 НК РФ).

Обратите внимание!

Переплату по налогу можно зачесть в счет уплаты штрафа без учета видовой принадлежности налога и вне зависимости от конкретного вида налогового правонарушения (п. 1 ст. 78 НК РФ).

3. Возврат суммы переплаты на банковский счет

Для возврата суммы переплаты на счет в банке надо подать в налоговый орган заявление (п. 6 ст. 78 НК РФ).

4. Порядок обращения в налоговый орган с заявлением о зачете или возврате переплаты

Срок, в течение которого можно заявить о зачете или возврате переплаты, составляет три года с даты уплаты налога (п. 7 ст. 78 НК РФ).

Вам необходимо обратиться в налоговый орган по месту своего учета с письменным заявлением о зачете или возврате переплаты. Представить заявление можно лично или через представителя непосредственно в налоговый орган, направить по почте или передать в электронной форме, в частности через личный кабинет налогоплательщика (п. 1 ст. 26 , п. п. 2 , 4 ст. 78 НК РФ).

Инспекция должна принять решение о зачете или возврате излишне уплаченной суммы в течение 10 рабочих дней со дня получения заявления или подписания акта совместной сверки расчетов, если такая сверка проводилась. Затем в течение пяти рабочих дней налоговая инспекция направит вам сообщение о принятом решении. Возврат переплаты на ваш банковский счет должен быть произведен в течение одного месяца со дня получения указанного выше заявления (

Согласно ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по этим налогам и сборам. Например , переплату по налогу на прибыль можно зачесть в счет уплаты по этому же налогу или иным налогам, относящимся к федеральным. Налоговый кодекс не ограничивает возможность провести зачет в зависимости от того, в какой бюджет бюджетной системы РФ подлежит уплате федеральный налог. Таким образом, налог на прибыль организаций, являющийся федеральным, излишне уплаченный в бюджет одного субъекта РФ, может быть зачтен в счет предстоящих платежей по этому налогу в бюджет другого субъекта РФ с учетом положений п. п. 4 и 5 ст. 78 НК РФ.

Наш журнал не первый раз обращается к этой теме <1>. Сегодня мы ответим на конкретные вопросы, связанные с зачетом (возвратом) излишне уплаченного налога на прибыль, а также рассмотрим ситуацию со списанием переплаты, срок обращения за возвратом которой истек.

<1> См. статьи "Как вернуть или зачесть излишне уплаченные суммы налога", "Срок подачи заявления о возврате (зачете) переплаты по налогу", 2011, N 2.

Пени за период принятия налоговым органом решения о зачете

В силу п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Данная обязанность должна быть выполнена в срок, установленный законодательством. Налогоплательщик вправе исполнить обязанность по уплате налога досрочно.

Согласно пп. 4 п. 3 ст. 45 обязанность считается исполненной налогоплательщиком со дня вынесения налоговым органом в соответствии с Налоговым кодексом решения о зачете сумм излишне уплаченных или излишне взысканных налогов, пеней, штрафов в счет исполнения названной обязанности.

Порядок проведения зачета сумм излишне уплаченных налогов установлен ст. 78 НК РФ, согласно п. 1 которой зачет излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

По общему правилу Налоговый кодекс не запрещает зачесть налоги в уплату соответствующих видов налогов между федеральным бюджетом, региональным и местным бюджетами. Приказ Минфина России от 05.09.2008 N 92н <2> предусматривает проведение межрегионального зачета — производимого налоговыми органами, находящимися на территориях различных субъектов РФ.

<2> "Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации".

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании его письменного заявления по решению налогового органа, которое должно быть принято в течение 10 дней со дня получения заявления налогоплательщика (п. 4 ст. 78 НК РФ). Налоговый орган не вправе самостоятельно (без указанного заявления) производить зачет.

К сведению. Пункт 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 гласит: срок на зачет суммы излишне уплаченного налога начинает исчисляться со дня подачи заявления о зачете, но не ранее чем с момента завершения камеральной налоговой проверки по соответствующему налоговому периоду либо с момента, когда такая проверка должна быть завершена согласно ст. 88 НК РФ.

Пунктом 2 ст.

Быстрый справочник по порядку зачета налогов, пеней и штрафов

57 НК РФ определено, что при уплате налога с нарушением срока налогоплательщику начисляются пени в порядке и на условиях, предусмотренных НК РФ. Пеней признается установленная денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние по сравнению предписанными законодательством о налогах и сборах сроки (п. 1 ст. 75 НК РФ).

Конституционный Суд в Определении от 04.07.2002 N 202-О указал, что пеня является дополнительным платежом, направленным на компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок при задержке уплаты налога.

Таким образом, если налог зачисляется в бюджеты разных субъектов и решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей по этому налогу принято налоговым органом в назначенные ст. 78 НК РФ сроки, но после установленного срока уплаты налога, то со дня, следующего за установленным днем уплаты налога, до дня принятия такого решения налоговым органом будут начислены пени на сумму образовавшейся недоимки.

Например , 20.01.2011 организация по каналу электронной связи отправила в налоговый орган заявление о зачете суммы переплаты по налогу на прибыль в счет уплаты НДС. Решение о зачете принято налоговым органом 31.01.2011, за период с 21.01.2011 по 31.01.2011 организации начислены пени. Заявление о зачете было подано 20 января, то есть в последний день установленного срока уплаты НДС (до возникновения недоимки по этому налогу).

Налоговый орган не нарушил срок для принятия решения (в течение 10 дней) о зачете сумм излишне уплаченного налога на прибыль организаций в счет уплаты НДС и пени за просрочку исполнения обязанности уплаты налога начислил правильно. Такое мнение высказал Минфин в Письме от 25.07.2011 N 03-02-07/1-260. Здесь же он уточнил, что НК РФ не предусмотрен пересчет сумм пеней, начисленных до момента принятия налоговым органом решения о зачете сумм излишне уплаченного налога, в рассматриваемых обстоятельствах (аналогичное мнение высказано финансистами в Письме от 02.08.2011 N 03-02-07/1-273).

Однако арбитры по данному вопросу высказывают иное мнение. Например , ФАС ПО в Постановлении от 15.05.2008 N А57-14501/07-17, признавая начисление налоговым органом пени неправомерным, исходил из наличия переплаты по налогу в более ранние периоды в сумме, достаточной для покрытия образовавшейся недоимки по другим налогам. Кроме того, налогоплательщик направил заявление о зачете сумм переплаты одного налога в уплату другого до наступления срока уплаты последнего, следовательно, своевременно исполнил обязанность по уплате вышеуказанного налога.

Переплата по налогу на прибыль, срок обращения за возвратом которой истек

В соответствии с п. 7 ст. 78 НК РФ заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

На практике нередки ситуации, когда в карточке лицевого счета организации числится переплата по налогу на прибыль. Размер имеющейся переплаты подтвержден актом совместной сверки расчетов по налогам, сборам, пеням и штрафам. При этом срок обращения за возвратом переплаты истек, в связи с чем организация планирует ее списать.

Можно ли отнести списываемую переплату по налогу на прибыль с истекшим сроком давности к расходам, уменьшающим налоговую базу по налогу на прибыль?

Вот что сообщает Минфин (см. Письмо от 08.08.2011 N 03-03-06/1/457). Пунктом 1 ст. 252 НК РФ предусмотрено, что расходами, уменьшающими налоговую базу для целей исчисления налога на прибыль, признаются обоснованные (экономически оправданные) и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Учитывая, что в течение трех лет налогоплательщик не обратился в налоговый орган за возвратом переплаты по налогу, сумма указанной переплаты не является дебиторской задолженностью, не признается безнадежным долгом по п. 2 ст. 266 НК РФ и не уменьшает налоговую базу по налогу на прибыль организаций.

Кроме того, согласно п. 4 ст. 270 НК РФ расходы в виде суммы налога на прибыль не учитываются при определении налоговой базы по налогу на прибыль.

О.Ю.Поздышева

Эксперт журнала

"Налог на прибыль:

учет доходов и расходов"

Переплата по налогу, даже очень небольшая – она как в пословице: «невелика напасть, а спать не дает». Полное погружение в тему позволит с легкостью восстановить баланс в налоговых платежах, пока срок исковой давности не сделал мучительно больно.

В целом план действий несложный: обнаружили ⇒ выбрали: возврат или зачет ⇒ подали заявление в налоговую ⇒ получили возврат или зачет переплаты.

БЛАНКИ И ФОРМЫ по теме

Итак, переплата по налогу: как вернуть? – читайте ниже во всех подробностях и с иллюстрациями . (в статье в основном говорится о переплате по «налогу», но все изложенное верно также и для штрафов и пеней по налогам – прим. редакции )

Содержание статьи

|

Что делать, если образовалась переплата по налогу?

Переплата по налогу может возникнуть в двух случаях:

- вы ошиблись – это излишне уплаченный налог;

- ошибся налоговый орган – это излишне взысканный налог.

Во втором случае – сумма излишне взысканного налога подлежит возврату с процентами (со дня, следующего за взысканием по день возврата или зачета по ставке рефинансирования Банка России, действовавшей в этот период).

Отличительный критерий – основание перечисления в бюджет.

Излишне уплаченный налог образуется, если вы уплатили сумму больше, чем полагается по закону. Причины могут быть разные, например:

- предприниматель сам (без «помощи» налоговиков) неверно рассчитал сумму налога;

- ошибка в платежке (неверная сумма, неверные реквизиты, повторный платеж и т.д.);

- изменение налогового режима (например, в середине года утеряно право на применение УСН, а авансовые платежи уже прошли), изменение законодательства;

- по итогам года итоговая сумм налога меньше произведенных авансовых платежей.

Общее основание у этих причин – переплата сделана предпринимателем без участия налогового органа. Если налоговики вынесли решение, выставили требование, а вы его оплатили, пусть и добровольно, – это уже излишне взысканный налог.

Излишне взысканный налог – в бюджет перечислено больше, чем требует законодательство, и к этому привели действия налогового органа. Например:

- инспекция доначислила налоги, а предприниматель их оспорил в суде, но на момент решения суда деньги уже перечислены в бюджет;

- налоговый орган начислил налог, штраф, пени, отразил это в решении по итогам налоговой проверки и (или) в требовании, суммы перечислены в бюджет, после чего выявлены ошибки. При этом неважно, предприниматель добровольно уплатил лишние суммы, или они были взысканы принудительно, важно, что основанием были «расчеты» ФНС;

- налоговики выявили переплату по налогу и самостоятельно провели зачет в счет недоимки, впоследствии выяснилось, что переплата была, а вот долги, в погашении которых зачтена переплата, начислены ошибочно (неправомерный зачет с даты его проведения можно считать излишне взысканной суммой).

Образовавшуюся переплату можно:

- зачесть в счет имеющейся задолженности по налогам (штрафам, пеням);

- зачесть в счет предстоящих платежей;

- вернуть на расчетный счет.

Процедура «зачета» переплаты более проста, чем возврат, как правило, на зачет налоговые органы идут охотнее. Но зачет возможен только между налогами одного уровня (см. следующий пункт темы).

Если есть задолженность по налогам (пеням, штрафам), которую можно зачесть, – сначала будет проведен зачет в счет их погашения, оставшейся суммой можно распорядиться по своему усмотрению.

При наличии долгов, возможных к зачету, налоговики могут и самостоятельно направить образовавшуюся переплату на погашение задолженности, без вашего заявления, известив вас «по факту». Но такую самостоятельность они проявляют не всегда. Поэтому можно не ждать ФНС и проявить инициативу: быстрее пройдет зачет – меньше пени.

Если переплата является излишне взысканной суммой, долги по налогам отсутствуют, и вы хотите зачесть суммы в счет будущих платежей – может возникнуть вопрос, поскольку в Налоговом кодексе нет прямого указания на возможность такого зачета (прописано только про возврат таких сумм). Утвержденные формы заявлений для такой «опции» требуют незначительной корректировки. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный зачет). Но лучше все-таки предварительно проконсультироваться в инспекции.

Для возврата или зачета переплат по налогам необходимо направить в ФНС заявление. Формы заявлений утверждены Приказом № ММВ-7-8/09 (см. далее).

Между какими налогами можно провести зачет?

Все налоги делятся на группы (виды): федеральные, региональные и местные. Такое распределение устанавливает Налоговый кодекс (ст. 12 – 15).

Федеральные налоги и сборы:

- налоги в рамках специальных налоговых режимов (УСН, ЕНВД, ЕСХН, Патент)

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональные налоги:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местные налоги и сборы:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор.

Зачет переплаты можно провести только между налогами одной группы (вида), вне зависимости от того, в какой бюджет идут поступления и по какому КБК (коду бюджетной классификации).

Кроме того, предприниматель может выступать налоговым агентом: например, перечислять в бюджет НДФЛ с заработной платы своих сотрудников. Проводить зачет между налогами, по которым ИП выступает налоговым агентом, и налогами, по которым ИП является налогоплательщиком, также нельзя.

Заявление на зачет излишне уплаченного или взысканного налога (форма / бланк, образец)

![]() Прил. № 9 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/90@: открыть для просмотра или для заполнения (doc, 32КБ).

Прил. № 9 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/90@: открыть для просмотра или для заполнения (doc, 32КБ).

Заявление о возврате излишне уплаченного или взысканного налога (форма / бланк, образец)

![]() Прил. № 8 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/90@: открыть для просмотра или для заполнения (doc, 34КБ).

Прил. № 8 к Приказу ФНС России от 03.03.2015 № ММВ-7-8/90@: открыть для просмотра или для заполнения (doc, 34КБ).

Образец заполнения с комментариями.

Куда обращаться для зачета или возврата сумм налогов, пеней, штрафов?

По общему правилу необходимо обратиться в налоговый орган по месту регистрации (т.е. по месту учета).

Если предприниматель зарегистрирован в нескольких налоговых инспекциях (по месту ведения бизнеса, по месту нахождения недвижимости), заявление лучше направить в налоговый орган, где выявлена переплата, – такого мнения придерживается Минфин. Хотя ФНС в ряде случаев считает, что налогоплательщик вправе самостоятельно выбрать, в какую налоговую инспекцию ему удобнее обратиться.

Если ошибка обнаружена после смены налоговой, все заявления подаются по месту текущего налогового учета.

Некоторая путаница может возникнуть, если была смена налоговой в тот период, когда вопрос с зачетом / возвратом был «в процессе». Например, предприниматель подал заявление и сменил ФНС до вынесения решения налоговой. В такой ситуации налоговый орган по старому месту регистрации должен завершить вопрос, – это не прописано в НК РФ, но следует из судебной практики.

Если решение налоговый орган по «старой» регистрации вынес, а предприниматель оспорил его в суде, суд может обязать исполнить обязательства по возврату / зачету налоговую инспекцию, как по старому, так и по новому месту регистрации (с точки зрения суда, налоговые органы – это централизованная система).

Вернуть / зачесть переплату можно и в судебном порядке.

При этом для излишне уплаченных сумм обязательно обратиться сначала в налоговый орган, если получен отказ или решение не получено вообще – необходимо обратиться с жалобой в вышестоящий орган и только после этого – в суд.

По поводу излишне взысканных налогов можно обращаться напрямую в суд, но можно также направить сначала заявление в ФНС.

В какой срок нужно подать заявление о зачете или возврате переплаты по налогу?

Излишне уплаченный налог

Срок обращения в налоговый орган – 3 года. В общем случае начало исчисления срока идет с момента уплаты.

Особенности:

- Если переплата образовалась при перечислении авансовых платежей (то есть по итогам года сумм налога оказалась меньше, чем уже перечисленные авансовые платежи), то начало трехлетнего срока идет с даты подачи годовой декларации. Или с установленной законом даты подачи декларации, если декларация подана с опозданием.

- Если налог уплачивался частями (несколькими платежами) и образовалась переплата, срок исчисляется для каждого платежа отдельно.

Правила исчисления срока:

- срок истекает в соответствующие число и месяц последнего года срока (т.е. то же число того же месяца через три года);

- если дата окончания срока выпадает на выходной или праздничный день, окончание срока переносится на следующий за ним рабочий день.

Например: ошибочный платеж произведен 28 октября 2014 года, поскольку 28 октября 2017 года – суббота, то обратиться за возвратом (зачетом) переплаты необходимо по 30 октября 2017 года включительно.

Срок обращения в суд при оспаривании решения налоговиков – 3 месяца со дня, когда налоговый орган отказал в зачете (возврате) либо не вынес решение о зачете (возврате) в установленный Налоговым кодексом срок (это 10 рабочих дней).

В суд можно также обратиться с материальным требованием о зачете или возврате излишне уплаченных налогов, т.е. подать в суд заявление не об обжаловании решения налогового органа, а о возврате (зачете) излишне уплаченной суммы налога. В этом случае действует общий срок исковой давности – 3 года. Грань тут тонкая, юридическая: если у вас именно такой случай – обратитесь к юристу.

Излишне взысканный налог

Срок обращения в налоговый орган – 1 месяц со дня, когда вы узнали о взыскании, или когда вступил в силу судебный акт о неправомерном взыскании налога.

Срок обращения в суд – 3 года со дня, когда вы узнали или должны были узнать о взыскании излишних платежей.

P.S. Все сделали и ждете возврат или зачет? Наберитесь терпения...

В какой срок инспекция вернет (зачтет) переплату по налогам?

Принять решение о зачете либо возврате сумм налоговая инспекция должна в течение 10 рабочих дней после получения от вас заявления. О своем решении налоговики должны уведомить в течение 5 рабочих дней после его принятия.

При положительном решении проводится:

- зачет – в течение 10 рабочих дней;

- возврат – в течение одного месяца.

Срок в общем случае считается от даты получения ФНС заявления налогоплательщика.

Но. Если переплата выявлена предпринимателем, налоговый орган вправе поверить не сразу и инициировать дополнительные процедуры:

- провести сверку налоговых платежей – не более 15 рабочих дней (если нет расхождений – 10 рабочих дней);

- провести камеральную проверку (если наличие переплаты следует из декларации, например, годовой или уточняющей) – не более 3 месяцев.

И уже по окончании данных процедур идет отсчет срока для принятия решения ФНС и проведения зачета и возврата переплаты, т.е. плюс 10 рабочих дней для зачета или плюс месяц для возврата средств.

- Статья 78 Налогового кодекса РФ (часть 1) «Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа»

- Статья 79 Налогового кодекса РФ (часть 1) «Возврат сумм излишне взысканных налога, сбора, пеней и штрафа»

- Приказ ФНС России от 03.03.2015 N ММВ-7-8/90@ "Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов"

- Письмо Минфина России от 12.07.2010 N 03-02-07/1-315 (зачет и возврат излишних платежей в бюджет осуществляет та инспекция по месту вашего учета, которая выявила переплату)

- Постановление Пленума ВАС РФ от 30.07.2013 N 57, п. 33 (по излишне уплаченным платежам обращение в суд возможно только после того, как инспекция отказала в удовлетворении требования или оставила его без ответа)

- ч. 4 ст. 198 АПК РФ (срок обращения в суд при оспаривании решения или действия (бездействие) налоговых органов три месяца)