Автокредит в Сбербанке: необходимый пакет документов. Как правильно оформить документы на новую машину в кредит? Документы необходимые для получения автокредита

Расширение количества программ автокредитования в 2020 году обусловлено как общим падением платежеспособности потенциальных покупателей автомобилей, так и снижением спроса на кредитные продукты.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Параллельно происходит ужесточение требований банков в отношении уровня доходов, стажа на последнем месте работы и общей истории трудовой деятельности.

Тем самым кредиторы стремятся застраховать себя от неожиданной потери доходов заемщика в связи с увольнением. Другие требования зачастую смягчаются, меняется система оценки кредитоспособности клиента.

Банки стремятся не увеличивать объемы кредитных портфелей, а уделять больше внимания улучшению его качества и снижению резервов.

Какие необходимо приготовить материалы

Пакет документов, которые требуют кредитно-финансовые учреждения, во многом схожи.

Для того, чтобы узнать, какие документы нужны для получения или другом государственном банке, достаточно обратиться в дополнительный офис или на сайт организации.

Стандартный комплект документов разнится в зависимости от типа заемщика («зарплатник»; действующий вкладчик; заемщик, имеющий закрытый или действующий кредит), а также от того, является заемщик физическим лицом, организацией или индивидуальным предпринимателем.

Для заемщиков — частных лиц

Для физических лиц банк потребует предоставить:

- удостоверение личности (в обязательном порядке, несмотря на статус заемщика);

- любой второй документ, необходимый для идентификации личности (это могут быть водительские права, ИНН, загранпаспорт);

- заверенная копия трудовой книжки (как вариант, банк может принять оригинал трудового договора; трудовая книжка заверяется печатью в отделе кадров работодателя);

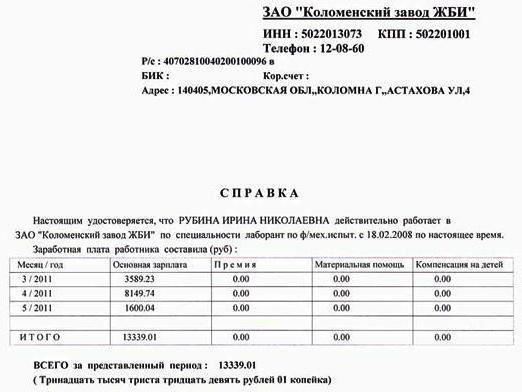

- подтверждение доходов заемщика (вариантов масса: стандартная справка 2-НДФЛ; справка в простой письменной форме от работодателя; простое уведомление банка путем указания суммы доходов в анкете; возможно предоставление дополнительных документов – договора аренды недвижимости, дополнительные соглашения к трудовому договору, выписки с расчетных счетов и проч.);

- подтверждение регистрации постоянной или временной (в зависимости от требований банка – в регионе выдачи кредита, в регионе приобретения автомобиля; на территории РФ в любом субъекте).

Дополнительно предоставляются платежные документы, подтверждающие уплату авансового взноса (если автомобиль кредитуется по программе с первоначальным взносом): приходные ордера, кассовые чеки и проч.

После оформления покупки в автосалоне, в банк также потребуется предоставить оригинал паспорта транспортного средства для подготовки подписания договора залога. Заемщику предоставляется заверенная банком копия этого документа.

Какие документы нужны для автокредита в автосалоне и в банке

Комплект документов меняется, в зависимости от того, кто является кредитором и в каком порядке выдается кредит. Если ссуда запрашивается покупателем напрямую в автосалоне, то комплект документов будет изменен, чаще всего, в сторону уменьшения количества бумаг.

Параллельно ускоряется процедура выдачи денежных средств. Удобство получения кредита в данном случае компенсируется более высокой ставкой за пользование заемными средствами.

Новый автомобиль приобретается в банке при предоставлении стандартного пакета документов.

Рассмотрим в качестве примера, какие документы нужны для автокредита в ВТБ 24 на покупку нового автомобиля, помимо унифицированного комплекта:

- копии дипломов или аттестатов, подтверждающие уровень образования;

- документы, которые косвенно подтверждают уровень состоятельности клиента: свидетельство о собственности на недвижимость, свидетельство о регистрации другого автотранспортного средства и проч.

Для приобретения подержанного автомобиля

Автомобили с пробегом могут приобретаться как в автосалоне, так и «с рук» у предыдущего владельца. Банки кредитуют только приобретение автомобиля через автосалон.

В этом случае кредитование происходит следующим образом:

- предоставление полного комплекта документов в отделение банка, рассмотрение заявки и перечисление средств ссуды в автосалон;

- оформление кредита в автосалоне по 2 или более документам с сокращенным сроком рассмотрения по повышенным ставкам;

- приобретение залоговых автомобилей, которые были изъяты для погашения долга по кредиту у неплатежеспособных клиентов.

В последнем случае комплект документов может быть существенно сокращен, а кредит выдан по ставкам. Которые действовали на момент выдачи ссуды предыдущему заемщику.

Таким образом, банк снижает собственные убытки, реализует ликвидный залог и получает дополнительную прибыль в виде процентов. Для клиента такой кредит также выгоден – ставка может быть существенно ниже среднерыночной.

Для льготного кредитования

Предусматривает снижение процентной ставки по автокредитам. Сумма снижения равна 2/3 от принятой на дату выдачи кредита ключевой ставки Центробанка РФ.

Таким образом, для заемщика кредит дешевеет приблизительно на 6-7% годовых, а переплата снижается практически в 1,5 раза.

В число банков, которые предоставляют кредиты на льготных условиях входят кредитные учреждения с государственным участием, частные банки, имеющие необходимый уровень устойчивости и достаточности собственного капитала, а также банки-партнеры производителей автомобилей.

По программе льготного автокредитования субсидируется только приобретение автомобилей, которые собраны на территории России.

Каждый банк вправе самостоятельно изменять перечень автомобилей, входящих в программу, но все они должны удовлетворять требованиям Минпромторга, оговоренным в нормативно-правовой базе программы.

Перечень документов, которые кредиторы требуют от заемщиков, также различные.

Какие документы нужны для по программе государственного субсидирования:

- паспорт совершеннолетнего гражданина России, который имеет постоянную регистрацию в регионе, в котором приобретается автомобиль;

- трудовой договор или трудовая книжка, в котором указан стаж на последнем месте работы от 6 месяцев;

- подтверждение дохода или в свободной форме.

Кредитные организации могут запросить дополнительные сведения об имуществе заемщика с целью снижения процентной ставки.

Для рефинансирования

Под понимается выдача денежных средств на условиях. Более приемлемых для заемщика, с целью перевода средств в счет погашения ранее выданного кредита.

В рамках одного банка рефинансирование проводится крайне редко, так как по сути своей в этом случае является реструктуризацией и негативно сказывается на величине резервирования.

Банки, выдающие кредиты на рефинансирование, помимо сведений о доходах клиента на текущий момент, требуют следующие документы:

- справка об остатке долга по ранее выданному кредиту;

- подтверждение ценовых параметров ссуды;

- справка о кредитной истории по действующему кредиту.

Все эти документы выдаются банком-кредитором и должны быть заверены печатью и подписью ответственного лица. Желательно, чтобы срок давности каждой справки не превышал 2 недель.

Для юридических лиц

Основной покупатель автомобилей для коммерческого использования – предприятия сегмента малого и среднего бизнеса.

Банки разрабатывают комплекс программ на выгодных условиях (например, разработка индивидуального графика погашения в зависимости от сезонности деятельности компании).

Для того, чтобы получить ссуду на приобретение транспорта, юридическому лицу необходимо предоставить следующие документы:

- комплект правоустанавливающих юридических документов для открытия расчетного счета (если он не был открыт ранее): приказы о назначении директора и главного бухгалтера; решение о создании общества; протоколы и выписки; выписка из ЕГРОЮЛ и проч.;

- дополнительный комплект юридических документов для кредитного досье;

- бухгалтерские документы (если предприятие использует общую систему налогообложения – баланс и ОПиУ за последние 2 календарных года, отчеты о движении денежных средств и другие документы; для компаний на ЕНВД и УСНО – декларации за несколько отчетных периодов), а также выписки по счетам учета по запросу банка;

- сведения из налоговой инспекции об открытых расчетных счетах, справки из банков об отсутствии или размере ссудной задолженности;

- сведения о контрагентах, договоры и контакты;

- схема бизнеса, документы на имущество и другие документы по требованию кредитора.

Дополнительно требуется оформить нотариальную доверенность на сотрудника, который будет заниматься подачей документов в банк.

Для индивидуального предпринимателя

Индивидуальные предприниматели рассматриваются банками-кредиторами с уникальной стороны:

- как организация, получающая прибыль от коммерческой деятельности, ИП должен предоставить выписки из ЕГРИП, контракты и договоры, бухгалтерскую и финансовую отчетность, сведения о собственности ИП (оборудование, коммерческую недвижимость).

- как физическое лицо ИП предоставляет паспорт, сведения о регистрации и (при необходимости) документы, находящие в собственности ИП как физлица (квартира, автомобиль и проч).

Залоги и поручительства

Автокредиты предоставляются под залог приобретаемого автомобиля, однако, банки, стремясь снизить риски невозврата ссуды, могут запросить у клиента дополнительный залог или поручительство платежеспособного лица.

В этом случае предоставляются следующие документы:

- выписка из ЕГРП; кадастровый план; выписка из БТИ по недвижимому имуществу;

- ПТС, свидетельство о регистрации на автомобиль (не тот, который приобретается на кредитные средства);

- полный комплект документов, аналогичный перечню для заемщиков, — для поручителей.

При этом, если заемщиком по автокредиту является ИП или юридическое лицо, собственники бизнеса могут выступать поручителями по этому договору кредитования, отвечая по обязательствам ИП или юрлица своим имуществом.

Современным заемщикам доступно множество разнообразных кредитных предложений.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Каждая кредитная программа отличается:

- уникальными требованиями к заемщику для получения средств;

- минимальным пакетом нужных для оформления документов;

- другими условиями, среди которых можно выделить максимальную сумму, размер процентной ставки и допустимые сроки кредитования.

Получение займа

- паспорт РФ;

- справка о размере доходов;

- заверенная копия трудовой книжки.

В некоторых банках может потребоваться предоставление дополнительного залогового обеспечения по кредиту, а также поручительство третьих лиц.

Существуют специальные предложения для желающих получить кредит без справки о доходах, но условия в такой ситуации будут менее выгодными.

Заключение договора

Если говорить о том, что нужно чтобы взять автокредит, то не обойтись без необходимости подписания кредитного договора. Он регламентирует права и обязанности сторон, а также содержит подробную информацию об условиях кредитования.

Большинство банков дают своим заемщикам возможность ознакомиться с образцом кредитного договора на сайте.

Изучение кредитного договора поможет избежать проблем с банком на этапе погашения задолженности.

Порядок выплаты долга

Выплачивать задолженность заемщику нужно каждый месяц равномерными платежами. Размер ежемесячного платежа и график погашения прописываются в договоре.

В большинстве банков можно вернуть средства досрочно без переплаты. В такой ситуации проценты пересчитываются с учетом фактического срока кредитования.

В каждом банке предусмотрены свои способы внесения платежей, но в большинстве случаев вернуть долг можно следующими способами:

- в кассе любого банка;

- в терминалах самообслуживания;

- в системах электронных платежей;

- при помощи денежного перевода на кредитный счет.

Плюсы и минусы

Если говорить о том, что нужно для автокредита, стоит также упомянуть о преимуществах и недостатках подобной услуги.

Плюсы:

- кредит на машину позволяет разбить достаточно большую стоимость покупки на несколько платежей доступного размера;

- широкое разнообразие кредитных предложений позволяет выбрать самое подходящее для разных категорий заемщиков;

- благонадежные заемщики могут получить автокредит на максимально выгодных условиях;

- гибкие сроки кредитования.

Автокредит относится к одной из разновидностей займа, который можно взять только для приобретения транспортного средства.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

По статистике, четверть граждан страны не имеют личного авто, из-за нехватки денежных средств на его покупку. Автокредит как раз направлен на решение такой проблемы и любой желающий может воспользоваться разнообразными кредитными программами, предлагаемыми со стороны банковских учреждений.

Такой вид кредитования имеет распространение не только среди физических, но и юридических лиц.

Условия получения средств

Ежегодно, банковские учреждения разрабатывают новые программы по автокредитованию для привлечения спроса на такой вид услуги среди граждан и юридических лиц.

При этом некоторые основные по получению займа на покупку авто схожи между собой.

Проценты

Как правило, автокредитование отличается от обычного займа тем, что процент за пользование полученными в займ денежными средствами, не слишком высок и составляет от 13 до 20 %.

Необходимо учитывать, что многие кредитные учреждения, в качестве одного из главных условий получения займа, выдвигают внесение первоначального взноса. Его размер колеблется от 15 % до 40 % от общего размера займа.

Некоторые кредитные программы предлагают варианты уменьшения ставки при покупке авто определенной марки или года выпуска.

Например, банк ВТБ 24 предлагает оформление автокредита с КАСКО под процент от 15,5 до 22 %, а банк Москвы – от 9,5 до 18 %.

Сумма

Минимальный размер автокредитования составляет от 50 до 100 тысяч рублей, в редких случаях кредиты оформляются на меньшую сумму.

Максимальный размер, на который моет рассчитывать получатель кредита, составляет от 6 до 10 млн. рублей.

Большинство банков рассчитывают кредитный лимит индивидуально для каждого клиента, исходя из его финансового состояния и сроков, на которые оформляется займ.

Сроки

Кредитные учреждения, как правило, оформляют займы на приобретение авто сроком от 5 до 7 лет. При этом минимальный период кредитования – от 6 месяцев, максимальный период составляет – 10 лет.

Требования к заемщику

Основные требования:

- возрастной ценз – от 18 до 65 лет;

- нотариальное согласие супруга, если заемщик на момент оформления кредита состоит в браке (требование предъявляется не во всех кредитных учреждениях);

- общий доход заемщика должен превышать ежемесячную сумму платежа на 60-70 %;

- внесение первоначального взноса при оформлении кредита.

Стоит учитывать, что при оформлении кредита процентная ставка будет более высокая. Практически все банковские учреждения выдают кредиты только при обязательном оформлении полиса КАСКО.

Порядок оформления

Такой вариант страхования обходится примерно в 4-6 % от стоимости автомобиля. Помимо полиса КАСКО оформляется и полис ОСАГО.

Погашение долга

Для того чтобы снять с транспортного средства обременение в виде залога и закрыть кредитный договор, заемщик должен произвести окончательный расчет с банком кредитором.

После внесения последнего платежа заемщик должен получить справку, подтверждающую погашение всего долга.

Все чаще и чаще люди берут кредиты на крупные покупки. Это наиболее простой и верный способ получения желаемого. Кредитование в России активно развивается. С каждым годом люди все больше и больше обращаются в банки для получения подобных услуг. Кредиты берут и на личные нужды, и на лечение, и на приобретение квартир. Довольно часто люди соглашаются на подобную сделку для того, чтобы купить автомобиль. Особенно если речь идет о новом транспортном средстве. Но какие документы нужны для автокредита? Как и куда обращаться для оформления машины в кредит? Каким требованиям должен соответствовать будущий должник?

Неоднозначность

Для начала стоит обратить внимание на то, что есть два типа кредитов на автомобиль. Первый оформляется в банке, второй - в автомобильном салоне. В зависимости от банковской организации или продавца транспортного средства документы, предоставляемые в том или ином случае, могут отличаться друг от друга.

Несмотря на это, некоторый перечень бумаг все равно одинаков при любых обстоятельствах. Так какие документы нужны для автокредита в автосалоне? И кто имеет право на получение подобной услуги?

О заемщике

Кредиты выдаются не всем. Существуют некоторые ограничения. И их необходимо учитывать постоянно. Поэтому, перед тем как интересоваться перечнем бумаг, требуется понять, имеет ли гражданин право на автокредитование.

На данный момент к заемщику выдвигаются следующие требования:

- Возраст гражданина. Недостаточно быть совершеннолетним. Кредиты на авто можно получить только после 21 года. При этом нельзя быть пенсионером (60 или 55 лет для мужчин и женщин соответственно).

- Доход. Заемщик должен в обязательном порядке иметь работу и прибыль. Причем определенных размеров. Он зависит напрямую от суммы кредита и продолжительности выплат.

- Гражданство. Задумываться над тем, какие документы нужны для оформления автокредита, может только гражданин РФ. Иностранцам современные российские банки и автосалоны кредитование не предоставляют.

- Регистрация. Гражданин, который хочет оформить кредит на машину, должен быть прописан в Российской Федерации. Причем прописка или временная регистрация учитывается только в том городе, где проводится кредитование.

Заявление

Какие документы нужны для автокредита в салоне? Первая бумага - это заявление. Она представлена в виде анкеты, которую заемщик должен будет заполнить. Как правило, не требуется заранее приносить данную бумагу. Анкета установленного образца будет предоставлена гражданину прямо в автомобильном салоне или финансовой организации.

Какая информация пишется в заявлении? Обычно это:

- о заемщике;

- личная информация о лице, которое обратилось за кредитом;

- сведения о машине;

- данные о кредите;

- источники дохода и их сумма;

- семейное положение гражданина.

Но это только начало. Какие еще бумаги требуется предоставить в том или ином случае, если необходимо оформить кредит на транспортное средство? В действительности все не так трудно, как кажется. Если заранее подготовиться, то никаких проблем с перечнем бумаг не будет.

Удостоверение личности

Следующий немаловажный документ - это гражданина. Необходимо предоставить не только его оригинал, но и копии. Учитываются все страницы, на которых имеются хоть какие-то сведения.

В качестве удостоверения личности, как правило, предоставляется гражданский паспорт. Только с ним работают кредиторы. Иные удостоверения личности попросту не принимаются.

Если паспорта на данный момент нет, можно воспользоваться Вполне вероятно, что кредит одобрят. Но как показывает практика, обычно его отклоняют. Поэтому рекомендуется дождаться получения нового гражданского паспорта.

Копии, которые прилагаются к удостоверению личности, заверять нет необходимости. В автосалоне или в банке сотрудники сами проверят соответствие предложенных бумаг. Поэтому с данной составляющей обычно нет никаких проблем.

Водительское удостоверение

Какие документы нужны для автокредита? Следующий пункт необязателен. Точнее, он отсутствует в требованиях некоторых финансовых организаций, а также автомобильных салонов.

Дело в том, что у гражданина могут запросить копии и оригинал водительского удостоверения. Удивляться этому не стоит. Ведь банки вряд ли станут оформлять кредит на транспортное средство тому, кто не умеет водить. Водительское удостоверение - своеобразное подтверждение навыков вождения.

Для того чтобы его получить, требуется пройти обучение в специализированных школах и сдать экзамен. Он состоит из практики и теории. Как только водительское удостоверение получено, можно задумываться над кредитом на машину. Без этого документа, как уже было сказано, не все одобряют кредитование. Высока вероятность отказа.

Доход и его источники

Но и это еще не все. Теперь стоит обратить внимание на наиболее важный момент. Да и вообще, любого займа? Граждане должны представить любые справки о своих доходах. И указать источники получения денежных средств.

Это наибольшая проблема для граждан. Ведь при недостаточном доходе в кредите человеку откажут. Причем на законных основаниях. В качестве подтверждения получения денежных средств на регулярной основе могут служить:

- справка с работы по форме 2-НДФЛ;

- выписка со счета в банке;

- отчетность в налоговой о регулярном получении прибили;

- договор о сдаче имущества в аренду.

В любом случае придется подтвердить наличие дохода в определенных размерах. Если заемщик, помимо зарплаты, получает те или иные пособия, а также стипендии, справки об их начислении тоже предоставляются. Причем и в автосалон, и в банковскую компанию.

Стабильность - залог успеха

Дальше придется подтвердить стабильность своего заработка. Как показывает практика, необходимо доказать время работы на одном и том же месте. Обычно требуется, чтобы гражданин трудился не меньше 3-6 месяцев непрерывно в одной и той же организации. Либо чтобы он получал прибыль на протяжении указанного периода на регулярной основе.

Какие документы нужны? Взять автокредит можно, если гражданин принесет с собой копии и оригиналы:

- трудовой книжки;

- свидетельства о регистрации ИП (при наличии);

- договор сдачи в аренду того или иного имущества (если есть).

Обычно заемщики предоставляют трудовые книжки. Запросить их можно у работодателя. По требованию владельца документ отдается без особых проблем. Таким образом, больше всего проблем доставляет доказательство достаточного дохода в семье.

Семейное положение

Какие документы нужны для автокредита? Следующие бумаги необязательны, но их требуют довольно часто. Речь идет о подтверждении семейного положения. У гражданина могут попросить:

- свидетельство о браке или разводе;

- свидетельства о рождении всех несовершеннолетних детей;

- согласие супруга(и) на осуществление сделки.

Последняя составляющая нередко приносит проблемы. Ведь деньги семьи - это общее имущество. По установленным правилам муж или жена могут пожаловаться и отменить кредит, если они не давали на него письменное согласие. Именно по этой причине некоторые банки и автомобильные салоны запрашивают письменное разрешение от второго супруга на осуществление сделки.

Прочие бумаги

Какие документы нужны для получения автокредита? Основной перечень бумаг уже понятен. Дополнительно могут пригодиться:

- медицинский полис ДМС или ОМС;

- ИНН гражданина;

- документы об образовании;

- справки студента;

- СНИЛС;

- договор на куплю-продажу транспортного средства.

В Сбербанке

А что делать, если хочется воспользоваться услугами кредитования от Сбербанка? Требования к заемщику сохраняются точно такие же, как были перечислены ранее. Многие интересуются именно тем, какие документы нужны. Автокредит в Сбербанке оформляется при наличии:

- заполненной анкеты установленного образца;

- паспорта заявителя;

- справок и выписок, указывающих на прописку (при наличии паспорта РФ не нужны);

- документов о доходах гражданина.

Это минимум, при котором предлагают получение кредита на потребительские нужды. И автомобили в том числе. Желательно принести с собой копии и оригиналы всех ранее перечисленных бумаг. Тогда не придется задумываться, какие документы нужны для автокредита.

Наряду с традиционными – классическим автокредитом (с начислением процентов и нахождением автомобиля в залоге у банка) и экспресс-кредитом (ускоренное оформление, процентные ставки необоснованно завышены), существуют еще кредиты без первоначального взноса.

Какие документы требуются для получения автокредита?

Ключевой вопрос, так какие документы нужны для оформления автомобиля в кредит? За 10 лет поддержки автокредита со стороны рынка продаж ведущие коммерческие банки унифицировали требования к заемщику кредита на покупку транспортного средства.

Автокредиты могут быть оформлены как в автосалоне, так и непосредственно в банковских учреждениях.

Чтобы получить кредит в банке на покупку автомобиля необходимо собрать внушительный пакет документов. Это является подтверждением того, что человек является гражданином страны, имеет постоянную работу и доход, и, следовательно, может отвечать по взятым обязательствам.

В автосалоне потребуется меньше документов, так как многие бумаги оформляются на месте.

Кредитная организация проверяет уже имеющиеся задолженности. Таким образом, количество документов, которые необходимы от заемщика, в разы увеличивается.

Сократить данный пакет возможно, если заемщик является постоянным клиентом банка или получает через данный банк заработную плату.

Стандартный пакет документов для получения автокредита включает в себя:

- Заявление установленной формы.

- Паспорт и копия его отдельных страниц.

- Иной документ (водительское удостоверение, заграничный паспорт и др.);

- Регистрация по месту фактического проживания. Представляется, если заемщик обратился в банк не по месту прописки.

- Копия трудовой книжки, которая заверена руководителем организации, а также имеющая печать фирмы.

- Справка по доходам, в которой данные представлены за последние полгода. Данный документ подписывается и заверяется печатью учреждения, в котором работает клиент.

Список расширяется за счет того, что заявитель представляет, помимо указанных документов, следующие:

- Договор купли-продажи транспортного средства.

- Документы КАСКО, а также страхование жизни и трудоспособности гражданина.

- Паспорт транспортного средства.

- В случае поручительства – документы от поручителя, с заверенными копиями паспорта, его дохода и трудовой книжки.

Некоторые банки кредитуют клиентов исключительно при наличии водительского удостоверения. Иным же данный документ не требуется. К таким относятся банки «ВТБ24», «Raiffeisen» и другие.

Удостоверение личности

К числу обязательных документов, которые заемщик представляет в банк, относится паспорт гражданина РФ. Не только его оригинал, но и копии страниц, где имеются записи.

Данные копии не заверяются, так как сотрудники банка самостоятельно проверяют данные бумаги.

В отдельных случаях, когда паспорта у гражданина нет, существует возможность предоставления временного удостоверения личности. Но в подобных ситуациях автокредит часто не подтверждают.

Документы, подтверждающие доход

Следующими немаловажными документами для получения автокредита являются справки по получаемым доходам, а также источники по их получению.

Данный пункт является особенно важным , так как при недостаточном количестве средств у клиента ему могут отказать в получении кредита. В подобном случае можно воспользоваться поручительством со стороны иного лица.

Документом, подтверждающим уровень дохода на регулярной основе служат:

- Справка 2-НДФЛ с места работы.

- Выписка со счетов в банках, где имеются денежные средства.

- Налоговая отчетность по получаемой прибыли.

- Договор о сдаче собственного имущества в аренду.

- Другие доходы (стипендия, пенсия и пр., с приложением справок об их начислении).

Обратите внимание, подтверждение собственных доходов в определенных размерах является обязательным и важным пунктом.

Семейное положение

Удостоверение личности и документы, подтверждающие доход – важные пункты, по которым банки могут оценить кредитоспособность заемщика. Помимо них, при получении автокредита могут потребоваться документы, которые подтверждают семейное положение человека:

- свидетельство о браке/разводе;

- свидетельства о рождении детей, в возрасте до 18 лет;

- согласие супруга(и) на осуществление сделки.

Особую проблему составляет получить согласие со стороны супруга(и), так как получаемые средства мужа(жены) являются общим имуществом семьи. В случае развода кредитные обязательства будут поделены между супругами .

Поэтому по правилам законодательства РФ один из супругов может обжаловать получение кредита другим супругом, в случае, если не давал на него письменного согласия.

Порядок оформления кредита на авто

Рассмотрев необходимые документы для приобретения автокредита, следует ознакомиться с порядком его оформления.

Данная процедура состоит из нескольких этапов:

- Заемщик выбирает автомобиль, который собирается приобрести.

- Далее, учитывая определенные условия кредитования, он выбирает (или ему предлагается в автосалоне) банк, который предоставляет кредит на данных условиях.

- Подача заявки и сбор пакета необходимых документов.

- Ожидание решения банка о предоставлении или отказе в предоставлении кредита. Данный этап занимает от нескольких часов до 3 дней.

После момента одобрения кредитной заявки оформляются документы на автомобиль, передаются документы в банк (паспорт транспортного средства, договор купли-продажи), а также вносится первоначальный взнос.

После внесения денежных средств заемщик получает ключи от автомобиля. Договор является заключенным.

Исходя из положений параграфов 1 и 2 главы 42 ГК РФ, кредитный договор – консенсуальная сделка, то есть заключен с момента достижения все существенных условий договора между сторонами.

В некоторых постановлениях арбитражных судов кредитный договор признается реальной сделкой.

Таким образом, единообразия в признании договора заключенным нет, но судебная практика приходит к выводу, что он носит черты как консенсуального, так и реального договора.

Подача заявки

Процесс подачи заявки на оформление автокредита может осуществляться одним из способов:

- Обращение в автомобильный салон лично;

- Подача заявки в банке;

- Оформление ссуды через интернет на сайте кредитного учреждения.

Клиент самостоятельно выбирает подходящий для него способ.

Есть ли льготы?

Учитывая растущую популярность автомобильного кредитования существует ряд специальных государственных программ. Данные программы предусматривают сниженные процентные ставки и прочие условия, которые делают выплаты по кредитам менее затратными.

Если рассматривать такие программы, то для заемщика они уменьшают ставку по автокредиту примерно на 6-7 %, следовательно, переплата по ним уменьшается в полтора раза.

Подобная поддержка со стороны государства направлена на развитие отечественной автомобильной промышленности.

Льготное кредитование существует с 2009 года, когда применялись 5 программ. На сегодняшний день их осталось 2 – «Первый автомобиль » и «Семейный автомобиль ».

По программе «Первый автомобиль» к заемщику предъявляются следующие требования:

- Гражданство РФ.

- Наличие водительского удостоверения (категория В).

- Не иметь в собственности автомобиля.

Программа распространяется только на новые транспортные средства.

Программой «Семейный автомобиль» могут воспользоваться молодые семьи, имеющие минимум двух несовершеннолетних детей. Лица, претендующие на получение данной субсидии не должны иметь иных непогашенных кредитов.

Учитывая общие условия на получение льготного автокредита каждая кредитная организация вправе разработать собственные требования. Чем больше количество подтвержденных, со стороны заемщика средств, тем более низкой будет представляемая процентная ставка по займу.

Плюсы и минусы

Среди основных плюсов покупки автомобиля в кредит можно отнести:

- Приобретение автомобиля при минимальном первоначальном взносе;

- Право на участие в субсидировании со стороны государства на покупку нового автомобиля;

- Установленный большой срок на погашение кредита

Минусы автокредитования включают:

- Нахождение автомобиля в залоге у банка до погашения кредита;

- Обязательное страхование по КАСКО;

- Внесение определенной суммы на начальном этапе автокредитования.

Исходя из всех плюсов и минусов, автокредит – достаточно популярный вид кредитования на территории России. Самым важным является выбор надежного банка, который предоставляет выгодные условия автокредитования.

Видео